新冠肺炎疫情背景下陆股通资金流动对我国股价的影响

2023-06-25李晴宇

李晴宇

互联互通机制的开通拓宽了外资流入我国股市的渠道,加快了我国资本市场对外开放的进程,已经成为国内和国外证券投资者重要的投资渠道,同时也是学者们研究的热点,伴随着新冠肺炎疫情的暴发以及短期国际资本的不断涌入,越来越多的学者开始关注以陆股通资金为代表的短期国际资本流动与股票市场之间的关系,学者们的研究大多集中在对标的股票的研究,缺乏对整体市场的研究,分析的结果存在局限性。

一、文献综述

Bohn(1996)等研究发现跨境资本流动与同期的股票收益率呈正向关系,且滞后期的跨境资本会起到预测作用。Froot(2001)通过对44个国家的日度数据进行实证研究发现,短期国际资本对股价收益率的影响会存在明显的区域相关性,在发展中国家,短期国际资本对股价收益率有明显的正向影响,但是对于发达国家来说,这种影响并不明显。Berko和Clark(1997)基于月度频率的数据,经过实证研究发现当跨境资本净流入增长1%时,墨西哥的股价会增长13%。Richards(2005)通过研究境外资金对东亚新兴市场的影响发现当股票市场收益率增长时,均会伴随着跨境资本的大幅流入,市场价格以及引起市场价格变动的信息均会对跨境资本流动产生影响。

二、理论分析

据目前的研究可以总结出,陆股通资金可以通过“价格压力假说”“信息不对称理论”以及“羊群效应”来对股价收益率产生影响。

三、实证分析

本文借鉴了方先明(2012)和张明(2013)等人对短期国际资本流动的研究方法,并将其应用到对陆股通资金流动的研究中,变量选取参考董翰林(2021),建立VAR模型,从实证角度对新冠肺炎疫情背景下陆股通资金流动对我国总体股价收益率的影响展开研究。

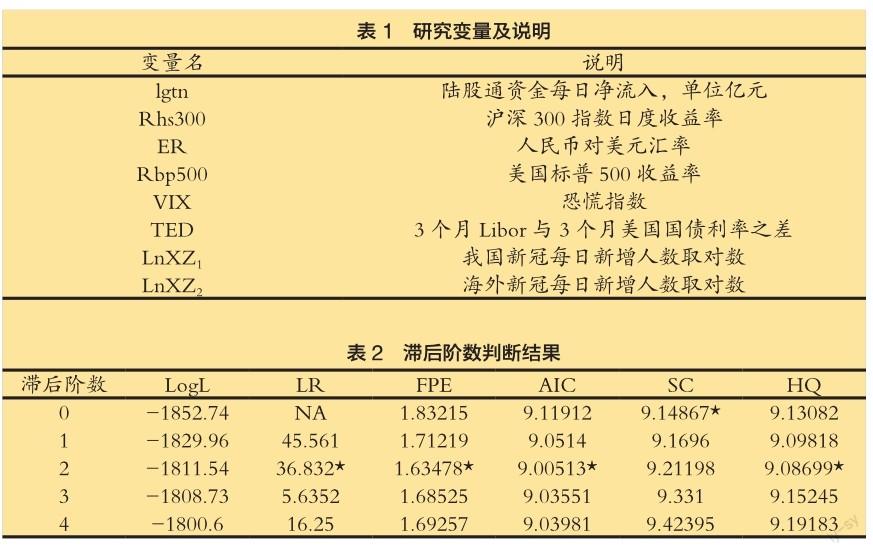

(一)指标选取

本研究包含的内部拉动因素主要有股票价格与汇率。本文选取沪深300指数来衡量我国整体股价,收益率方面,采用沪深300指数的对数收益率。汇率方面,用间接标价法下美元对人民币汇率表示其汇率水平。除此之外,还有一些外部的推动因素,选取的推动因素包括流动性风险、美股收益率以及投资者风险偏好与疫情影响,在流动性风险方面,用泰德利差即3个月伦敦银行间市场利率与3个月美国国债利率之差来衡量,在投资者风险偏好方面,采用VIX指数来衡量,美股收益率方面,采用标普500对数收益率衡量。

本文实证研究所运用的数据来源来自Choice与Wind数据库,选取的样本区间为2020年1月11日至2021年9月30日,频率为日度数据。

(二)平稳性检验

对各个变量进行ADF检验,变量lgtn、Rhs300、Rbp500、LnXZ1和LnXZ2在1%的显著水平下拒绝原假设,说明这5个变量是平稳的,而变量ER、VIX与TED在1%的显著水平下不能拒绝原假设,说明这3个变量为非平稳序列,因此对其进行一阶差分,经过一阶差分后序列在1%显著水平下都平稳,可以进行后续建模统计分析。

(三)滞后阶数确定

在建模之前,应确定滞后阶数以保证残差不存在自相关,根据AIC、LR、SC等准则进行综合判断,其中当AIC准则与SC准则显示的结果不一致时,以LR显示的结果为准,滞后阶数的判断结果如表2所示,AIC与SC确定的滞后阶数不一致,因此以LR准则确定的2阶滞后阶数为准,因此接下来需要建立lgtn、d_ER和Rhs300这3个变量之间的VAR(2)模型。

其中,A1、A2、B为系数矩阵,yt是一个列向量,由lgtn,Rhs300以及d_ER这3个变量t日具体数据构成。为外生变量,由Rbp500、VIX、TED这3个变量日度数据构成。将lgtn、Rhs300以及d_ER3个变量设置为内生变量,是因为它们与短期国际资本流动之间存在双向互动关系,而Rbp500、VIX、TED这3个变量对短期国际资本流动的影响是单方向的,因此將其设为外生变量。

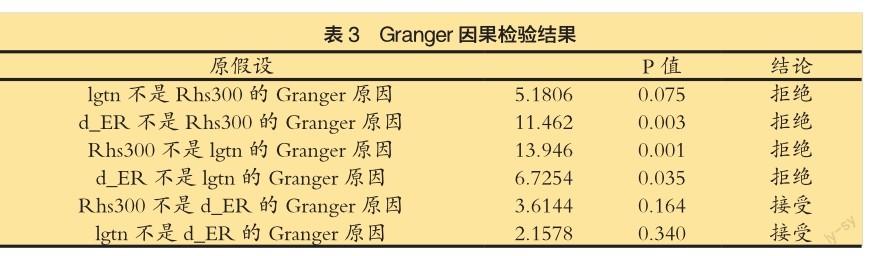

(四)格兰杰因果检验

如表3所示为格兰杰因果检验结果, lgtn与Rhs300在90%的显著性水平下互为因果关系,两者之间可以相互影响,ER是lgtn与Rhs300两者的格兰杰原因,但是陆股通资金与沪深300指数对于汇率的影响不大,并不是汇率的格兰杰原因,这也就是说陆股通资金体量较小,仍然对汇率与股价的影响不大。

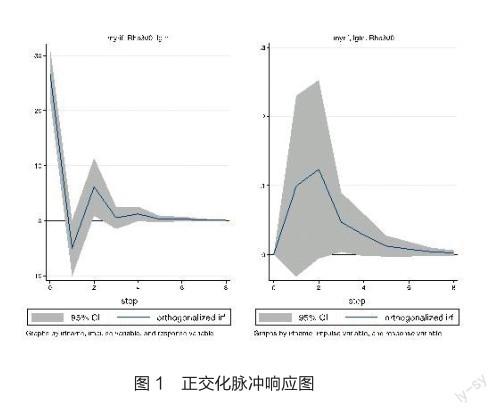

(五)脉冲响应分析

第一幅图显示了疫情期间陆股通净流量受到股票收益率一个标准差的正向冲击的响应结果,股票收益率对陆股通净流量有一个正向的冲击,接着再转为负向冲击,在第二期又转为正值,随后该响应在第五期逐渐消失。

第二幅图显示了疫情期间股票收益率受到陆股通净流量一个标准差正向冲击的响应结果。当受到陆股通净流量一个冲击后,股票指数收益率在当期有显著的正向反应,说明疫情期间陆股通资金流入会促进股票指数的上涨,该正向反应在第二期达到最大,后逐渐减弱,最后在第七期以后该响应逐渐消失。也就是说,疫情期间陆股通资金流入对股价有明显的正向影响。

四、结论与政策建议

本文就疫情期间,陆股通资金流动对我国股票价格影响进行理论与实证研究发现,陆股通资金流入后会对股价产生持续的正向影响。其原因可能由于国内投资者将陆股通资金流动作为主要的投资参考指标,当陆股通资金流入时,会使得国内投资者作出相应决策来推动整体股价的上升。而当股价上升后陆股通资金又倾向于流出,这表明外资通过该种操作来实现套价的目的。

实证结果表明,陆股通资金能够提高我国股票的收益率,但也形成了羊群效应。针对以上问题,建议采取以下措施:

必须加快互联互通机制的升级和扩容,以吸引更多的海外投资者,发掘市场的潜在功能。新冠肺炎疫情这类突发事件可能会引发市场动荡,造成风险跨市场传染,政府监管部门应加强监管,降低这种外部冲击。