TOE框架下医药制造业上市公司创新绩效影响因素组态与路径

2023-06-20李香蓉牟春兰崔甜甜

李香蓉 牟春兰 崔甜甜

【摘要】以2015 ~ 2019年我国A股主板医药制造业上市公司为研究对象, 基于“技术—组织—环境”(TOE)框架, 采用模糊集定性比较分析(fsQCA)方法, 探究技术、 组织和环境3个层面条件变量对医药制造业上市公司创新绩效的联动效应。结果表明: 医药制造业上市公司创新绩效受到多个条件变量的共同影响, 技术、 组织、 环境3个层面的条件变量都无法单独作为高创新绩效的必要条件; 实现医药制造业上市公司高创新绩效有4条路径, 分别是技术主导—财政扶持型、 环境主导—技术扶持型、 组织拉动—协同型和技术—组织—环境三元协同型; 形成医药制造业上市公司低创新绩效共有3条路径, 分别是单一因素主导型、 技术创新缺乏型和高管激励机制薄弱型。

【关键词】医药制造业;创新绩效;fsQCA方法;TOE框架

【中图分类号】F271;F276.6 【文献标识码】A 【文章编号】1004-0994(2023)08-0114-7

一、 引言

从“十一五”规划到“十四五”规划, 国家始终将发展生物医药产业、 建设完善的医药创新体系作为重要目标。当前, 我国经济已由高速增长阶段转向高质量发展阶段, 在这个重要攻关期, 必须充分认识到创新的重要性。医药制造业作为战略性新兴产业和高技术产业代表, 得到国家重点培育和扶持, 随着人口老龄化和技术发展不断推进, 药品市场持续增长, 药品创新也成为当前医药产业发展的重要趋势。近年来, 我国医药制造企业持续创新的意愿越来越强, 但核心技术的“卡脖子”困境和先导性创新相对不足问题依然存在。加强企业技术创新和实现理论突破, 成为我国医药制造业实现弯道超车的重中之重。围绕这一问题, 诸多学者展开积极探索, 现有研究成果大多探究单一因素与医药制造业创新绩效的关系, 采用回归分析、 结构方程等方法研究各因素对创新绩效线性或非线性的影响。而实际上, 医药制造业上市公司的创新能力是多重条件变量相互影响的综合体现, 创新绩效受到内外环境多因素的驱动作用, 因此, 已有研究相对缺乏对医药制造业上市公司创新绩效各影响要素的组态分析及驱动效应的复杂本质探究。

Tornatizky和Fleischer两位学者提出的“技术—组织—环境”(TOE)框架是目前技术情境中应用最为广泛的分析框架(譚海波等,2019), 具有较强的实用性。同时, 模糊集定性比较分析(fsQCA)方法支持不同案例的条件变量组成多种组态, 可以通过对关键因素和动力机制进行比较分析, 理清其中的关系。本文引入TOE框架, 提出影响医药制造业上市公司创新绩效的多重复杂因素, 利用fsQCA方法厘清不同要素的组合对公司创新绩效的影响, 挖掘有效提升公司创新绩效的具体路径, 为公司发展提供借鉴和帮助。试图探究: 医药制造业上市公司高创新绩效是否存在必要条件?哪些条件组态推动医药制造业上市公司创新绩效提升?

二、 文献回顾及分析框架构建

(一)文献回顾

目前针对医药企业创新绩效影响因素的研究多从企业外部和企业内部两个视角展开。基于企业外部视角, 学者们主要围绕国家政策、 财政补贴、 市场竞争等因素对创新绩效的影响展开研究。国家政策对企业创新产生积极的协同效应(Pang等,2020), 通过促进技术创新能力提升, 使企业获得更高的创新绩效(张永安和关永娟,2020;周贻和张伟,2022), 政策的不确定性在一定程度上也可以显著促进企业创新绩效的提升(张阿城和曾婧婧,2022)。随着我国高技术产业政府补助力度不断加大, 更多学者关注到政府补贴对医药企业创新绩效的影响。生物医药上市公司通过资源倾向机制和信号传递机制两种作用机制来实现政府创新补贴对创新绩效的正向影响(张永安等,2020)。已有研究表明, 有财政补贴的企业创新产出成果更丰富(巴曙松等,2022;Xiang等,2021)。医药企业创新活动的出发点都是更好地满足市场的需求, 以此为企业带来利润的增长和市场竞争地位的提高, 且随着市场竞争程度不断提升, 医药企业创新意愿会被显著激发(李炎炎等,2018)。

基于企业内部视角, 已有研究主要从技术研发投入、 公司治理结构、 企业规模、 高管薪酬等影响因素展开研究。企业开展创新活动需要人才、 技术、 设备和资金支持, 研发投入的多少一定程度上可以衡量企业创新水平的高低(邵同尧和潘彦,2011)。在医药制造业中, 研究表明研发投入可以促进创新绩效提升(Tang等,2021), 但从产出角度来看, 医药制造业创新效率区域差异大, 且仍有待提升(周世新等,2022;赖红波和施浩,2021)。企业规模与研发投入存在一定联系, 当企业规模扩大时研发投入会随之提升, 进而提升企业创新绩效(池仁勇等,2020;刘兴鹏,2022)。技术能力是医药企业创新发展的先决条件, 近年来, 技术并购对医药企业创新绩效的影响成为热议话题, 技术并购作为创新的新形式发挥显著的作用(Ahuma和Katila,2001)。企业技术能力越强大, 开展创新活动越能取得理想效果(吴伟伟等,2017)。公司治理结构如董事会结构、 第一大股东持股比例直接影响企业创新能力(胡曲应,2017;伍中信和陈放,2022), 创新作为企业的长远战略选择, 高管的作用举足轻重, 高管薪酬激励直接促进企业创新(俞静和蔡雯,2021;翁辰和马良泽,2022), 并且CEO与非CEO核心高管之间的收入差距如果拉大, 会使他们形成较强的竞争关系, 从而正向影响医药制造业创新绩效(孙慧和任鸽,2020)。

上述研究对影响企业创新绩效的因素作了诸多有益探索。然而, 既有文献主要探讨单一或几个因素对于医药制造业创新绩效的影响, 大多采用回归分析方法寻求不同变量间的线性关系, 而忽视了技术、 组织、 环境多因素的整合分析, 缺乏对多层面条件变量之间组合效应的探讨。本文从TOE框架出发, 整合了技术、 组织、 环境多重条件变量, 在拓宽TOE理论框架适用范围的同时, 也丰富了医药制造业上市公司创新绩效的研究内容, 进一步挖掘了TOE框架在医药制造业上市公司的具体内涵。

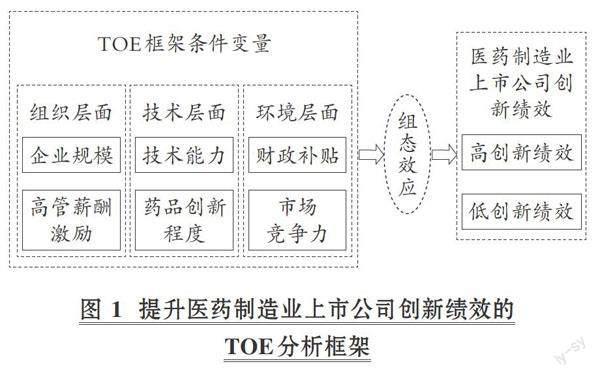

(二)医药制造业上市公司创新绩效TOE分析框架

TOE是以技术为核心的综合性分析框架(邱泽奇,2017), 用于解释新兴技术应用过程中来自企业内外部条件因素的作用原理, 具体将影响因素划分为技术、 组织和环境三个层面。其中: 技术层面主要包括技术相关特征, 如技术能力、 技术管理等; 组织层面涉及组织规模、 高管团队等代表组织结构方面特点的因素; 环境层面则强调外部环境的影响, 如政府、 市场等。随着TOE框架的不断发展, 其已在多个领域得到合理应用, 如政府网站建设、 制造业服务转型、 企业原始创新等(谭海波等,2019;李煜华等,2022;曾经纬等,2022)。医药制造业上市公司创新绩效的影响因素也可以归为技术、 组织、 环境三大方面, 故本文运用TOE框架, 选取对医药制造业上市公司创新绩效产生影响的关键因素作为条件变量。

技术层面包括技术能力和药品创新程度两个二级条件。基于资源基础观, 技术能力和药品创新是医药制造业上市公司开展创新活动的关键, 更是企业宝贵的无形资产, 往往代表企业拥有较强的研发实力。组织层面具体包括企业规模和高管薪酬激励两个二级条件。一般来说, 企业规模大意味着资金雄厚, 可以有效保证创新资金的持续投入, 也更有能力抵御企业创新的风险, 从而有效激发企业创新意愿, 获得高创新绩效的产出(池仁勇等,2020)。在医药制造业上市公司持续创新过程中, 高管的支持不可或缺, 可激发内部创新积极性, 促进资源优化配置, 使医药制造业上市公司进一步聚焦创新方向, 更容易实现优势资源耦合匹配, 为创新成果奠定坚实的基础(杜运周和贾良定,2017)。环境层面下设财政补贴和市场竞争力两个二级条件, 二者均为医药制造业上市公司创新带来有效活力。政府支持已经成为必不可少的战略资源, 其中财政补贴是政府为医药制造业上市公司提供支持的有效形式, 能够激发企业创新行为, 通过传递积极信号来促进企业创新绩效的提升(张永安等,2020)。市场竞争力是指为了在激烈的市场竞争中获得有利的市场地位, 企业需要提供更具优势的产品和服务, 以培养客户的忠诚度。

基于以上分析, 本文最终选择技术能力、 药品创新程度、 高管薪酬激励、 企业规模、 财政补贴和市场竞争力共计6个条件变量, 并構建TOE整合分析框架, 如图1所示。

三、 研究设计

(一)分析方法

采用fsQCA方法从组态视角分析医药制造业上市公司创新绩效的多元驱动机制。QCA最早由美国学者查尔斯·拉金(1987)提出, 以集合论和布尔代数为基本思想, 从组态视角入手探寻推理。fsQCA分析能够识别多个变量的不同组合对结果变量的影响, 并对其复杂的互动关系进行系统的解读(杜运周和贾良定,2017)。

采用fsQCA方法的原因是: 第一, 医药制造业上市公司创新绩效受到多种因素综合影响, 单一因素对创新绩效影响有限, 传统回归方法难以解释超过3个要素的复杂交互关系, 且影响因素自身大概率会相互影响, 而fsQCA方法善于识别多种影响因素之间的复杂关系, 能够合理解释不同要素间相互作用对结果变量的影响。第二, 由于国内医药制造业上市公司数量相对较少, 6个条件变量数据齐全且公开的公司数量更少, 样本数只有44个, 虽不支持大样本的分析, 但远远满足fsQCA方法对中样本数量的要求(迟永,2014), 能够在一定程度上保障实证结果的外部推广度。第三, 医药制造业上市公司创新绩效并不是对称的, 一般来说, 企业规模能够推动医药制造业发展, 即企业规模为正向影响因素, 但实际上一些企业尽管规模不是很大, 却仍能取得理想的创新绩效。传统的线性回归方法很难解释这种非对称现象, 而fsQCA方法采用因果非对称的逻辑假设, 能够比较出结果出现或消失的变量组合, 拓宽对医药制造业上市公司创新绩效的理论解释。

(二)样本选取及数据来源

选取我国A股医药制造业上市公司为样本, 且同时满足以下条件: 第一, 非ST公司; 第二, 所选上市公司需有2015 ~ 2019年完整的年报数据; 第三, 本文选取的部分变量的取值范围是0 ~ 1, 出现取值范围之外的数据时剔除样本。研究表明, 当条件变量的数量达到6个、 样本容量超过25个时, 研究结果的内部效度能够得到有效保证, 可以为样本案例提供深刻诠释(Donal等,2012)。基于上述筛选条件, 结合数据可得性及实际研究情况, 本文最终选取44家医药制造业上市公司样本进行分析。指标数据来源于国泰安数据库, 专利数据来源于中国研究数据服务平台(CNRDS)。

(三)变量选择与测量

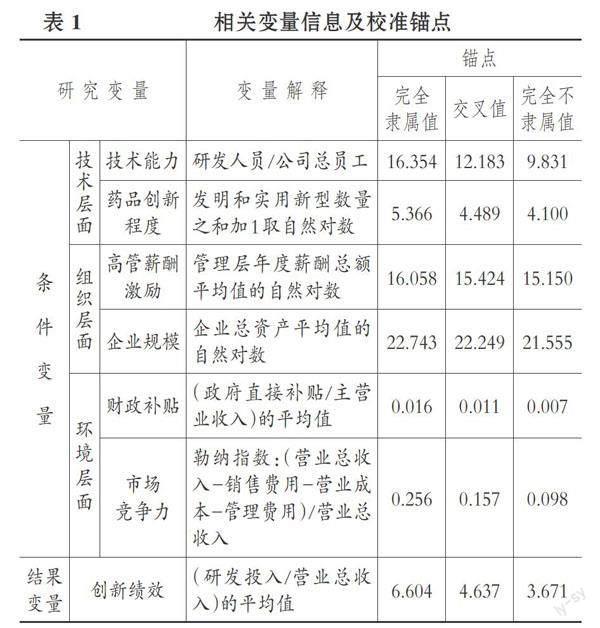

1. 结果变量。将医药制造业上市公司创新绩效作为结果变量, 选用研发投入强度来测量医药制造业上市公司创新绩效(肖羽琛, 2012), 通过研发投入与营业总收入之比的平均值来衡量, 其值越大, 代表该企业创新绩效越高。

2. 技术条件变量。一般情况下企业技术能力的高低取决于研发能力的高低, 因此技术创新过程的核心指标就是技术能力 , 采用研发人员占公司总员工的比例来测量(崔总合和杨梅,2012)。现行制度规定可以获得专利保护的创新有3种: 发明、 实用新型和外观设计。在上述三类创新中发明创新了产品方法或技术方案, 技术含量和创造性最高。实用新型的创造性略低于发明专利。而外观设计只是对产品的形状、 色彩等加以组合, 并未涉及产品主要功能的创新, 其技术含量和创造性最低。选取发明和实用新型数量之和表征药品创新程度, 为防止数据为0, 整体加1后取自然对数(姬怡婷和陈昆玉,2020)。

3. 组织条件变量。高管薪酬激励通过管理层年度薪酬总额的平均值取自然对数来衡量(俞静和蔡雯,2021); 以企业总资产平均值的自然对数来衡量企业规模(郝清民和任欢欢,2015)。

4. 环境条件变量。财政补贴运用代理变量政府直接补贴与主营业收入之比的平均值来衡量(黄文娣和李远,2022); 市场竞争力选用勒纳指数衡量(林峰,2013), 取值在0 ~ 1之间, 其值越大, 衡量该企业的市场竞争力越强。

(四)数据校准

在进行必要条件分析之前, 需要对数据进行校准, 这是fsQCA方法中的一个关键操作, 是给案例赋予集合隶属的过程, 通过锚点建立变量数值与模糊集隶属间的关系(杜运周和贾良定,2017)。借鉴已有研究(鲁若愚等,2022), 选取案例数据的上四分位数(75%)、 中位数(50%)、 下四分位数(25%)3个锚点, 分别作为结果变量和6个条件变量的完全隶属点、 交叉点和完全不隶属点。在确定了3个锚点后, 使用fsQCA3.0软件的Cali·brate(x, n1, n2, n3)函数将变量转换成模糊集隶属分数, 此数据用于后续分析。校准信息如表1所示。

四、 数据分析与实证结果

(一)必要条件分析

必要条件的重要检测标准为一致性。当一致性数据大于0.9时, 该条件变量就是结果的必要条件。将校准后的数据导入fsQCA3.0软件, 进行一致性分析, 结果如表2所示。所有变量的一致性都小于0.9, 说明6个条件变量都不足以构成结果变量的必要条件。换言之, 单维度条件变量对结果变量影响甚微, 所有条件变量联动作用才有可能实现高创新绩效。因此, 有必要对这些条件变量进行组态分析, 从而找出影响医药制造业上市公司创新绩效的多种路径。

(二)条件组态分析

条件组态分析就是从集合论视角, 探索所选条件构成组态代表的集合是否为结果集合的子集。在运用fsQCA 3.0软件时, 需要设定相关参数, 参考已有研究(鲁若愚等,2022), 本文将原始一致性阈值设为0.75, PRI一致性阈值设为0.6, 运行得出复杂解、 中间解和简单解。一般来说, 中间解优于复杂解和简单解。通过中间解和简单解的嵌套对比来找出核心条件和边缘条件, 分析结果如表3所示。

1. 医药制造业上市公司高创新绩效组态。表3的结果表明, 带来医药制造业上市公司高创新绩效的组态共有4种, 分别代表达到高创新绩效的4种不同的路径。4种组态的一致性值分别为0.914、 0.863、 0.757、 0.933, 均高于0.75。解的一致性为83.8%, 代表所有案例中满足这4种解的条件组态有83.8%的样本呈现较高的创新绩效。解的覆盖度是39.6%, 表明4个条件组态可以解释39.6%的高创新绩效样本。基于条件组态, 可以进一步识别出技术、 组织和环境层面条件变量在推动医药制造业上市公司创新发展过程中的差异化适配关系。

(1)技术主导—财政扶持型(H1)。以技术能力(技术层面)、 药品创新程度(技术层面)和财政补贴(环境层面)为核心条件, 以非高管薪酬激励、 非企业规模为边缘条件, 可以使医药制造业上市公司产生高创新绩效。这表明, 对比其他条件, 技术、 创新和财政补贴的协同作用对于企业来说尤为重要, 能够打破市场竞争、 企业规模和高管薪酬激励条件的制约。在这条路径下, 当技术能力、 药品创新程度和财政补贴同时存在时, 其他条件对于高创新绩效无关紧要。该路径可解释11.0%的医药制造业上市公司高创新绩效样本, 其中约有50.6%仅能被这条路径解释。例如, 某制药企业2016年政府补贴同比增加约296万元, 公司实现营业收入3.62亿元, 同比增长1.59%; 2018年和2019年各投入3000万元研发资金, 加大技术投入、 增加技术人员, 期间绩效不断提高。这说明当医药制造业上市公司重视技术研发且有政府的支持时, 较容易取得理想的创新绩效。

(2)环境主导—技术扶持型(H2)。技术能力(技术层面)和市场竞争力(环境层面)越强, 财政补贴(环境层面)力度越大, 医药制造业上市公司越容易达成高创新绩效。其中, 技术能力、 财政补贴、 市场竞争力以及非企业规模为核心条件, 非药品创新程度为边缘条件。该路径可以解释22.4%的医药制造业上市公司高创新绩效样本, 其中约有15.6%仅能被这条路径解释。与路径1相似, 技术能力和财政补贴作为主导条件, 药品创新程度与市场竞争力形成替代关系, 即当企业拥有高技术能力和有力的政府支持时, 市场竞争力可以替代药品创新程度来推动医药制造业上市公司创新绩效的提升。以总部位于哈尔滨的某药企为例, 该企业集药品研发、 生产和销售业务于一体, 拥有良好的市场 竞争力, 旗下3个药物研究院致力于技术创新发展, 同时得到政府的大力支持, 其创新绩效实现高增长, 蝉联工信部指导发布的“中国医药工业百强榜”。

(3)组织拉动—协同型(H3)。当医药制造业上市公司拥有高技术能力(技术层面)、 高药品创新程度(技术层面)和高财政补贴(环境层面), 加之企业规模(组织层面)较大和高管薪酬激励(组织层面)较强时, 能夠获得高创新绩效。其中, 技术能力、 药品创新程度和财政补贴发挥核心作用, 企业规模和高管薪酬激励发挥补充性作用。与路径1相比, 该路径的区别在于企业规模和高管薪酬激励作为边缘条件发挥了作用, 且此路径覆盖了更多医药制造业上市公司高创新绩效案例。该路径可以解释12.0%的医药制造业上市公司高创新绩效样本, 其中约有8.3%仅能被这条路径解释。例如, 某药企现拥有30多家子公司, 拥有较强的市场竞争力, 公司致力于开拓高技术医药市场, 在政府大力支持下, 拥有多个国内首家获批的品种, 创新绩效大幅提升。

(4)技术—组织—环境三元协同型(H4)。以技术能力(技术层面)、 高管薪酬激励(组织层面)和市场竞争力(环境层面)为核心条件, 以药品创新程度(技术层面)、 非企业规模和非财政补贴为边缘条件, 来实现较高的医药制造业上市公司创新绩效。当高管薪酬激励程度较高时, 管理层创新意愿较为强烈, 企业创新产出会相应增多。高技术能力与高市场竞争力结合能使企业获得强劲实力, 较多的药品研发创新可使医药制造业上市公司更好地满足市场需求, 从而实现医药制造业上市公司高创新绩效。与前面几条路径对比, 此路径条件变量均匀分布于3个层面, 但技术层面条件变量仍作为主导。该路径可以解释5.7%的医药制造业上市公司高创新绩效样本, 其中约有3.3%仅能被这条路径解释。例如, 某生物企业把增强企业核心竞争力作为战略决策的前提, 注重组织层面管理, 同时研发人员占公司总人数的31.23%, 长期以来坚持每年将净利润的25% ~ 30%投入自主研发, 打造优良的产品研发体系, 带来创新绩效的稳步提升。

2. 医药制造业上市公司低创新绩效组态。fsQCA方法可以解释因果非对称的问题, 因此对医药制造业上市公司低创新绩效的组态进行分析, 共有3条路径, 分别是单一因素主导型、 技术创新缺乏型和高管激励机制薄弱型。解的一致性为84.6%, 总体覆盖度达到69.9%。单一因素主导型包括F1、 F2、 F7和F8(虽没有样本仅通过F8解释, 但仍有样本同时支持此路径和其他路径,因此合理,故不舍弃), 以上低创新绩效路径结果表明, 医药制造业上市公司只关注某一层面的单一变量难以有效提升创新绩效。目前, 医药制造业上市公司技术能力和环境配置错乱, 国内大多数医药企业以生产仿制药为主, 缺乏核心的技术能力, 若仍只关注某单一基础条件, 将无法创造出理想的高创新绩效。技术创新缺乏型包括F3、 F5, 这类医药制造业上市公司处于较大的市场竞争压力和创新压力双重困境中, 即使拥有财政的大力支持和较大的企业规模, 也难以获得较高的创新绩效。路径F5描述了医药制造业上市公司在技术条件缺失的情况下, 无论其他条件如何变化, 都很难获得理想的创新绩效。高管激励机制薄弱型包括F4、F6, 若大型医药制造业上市公司高管薪酬激励程度低下, 即使有一定的政府支持或技术研发能力, 也难以将优势发挥出来, 达成高创新绩效; 高管往往投入大量精力在某个创新项目上, 但低收益会大大抑制其创新热情, 而创新活动又具有周期长、 风险高、 投入大的特点, 若不及时调整薪酬激励机制, 长此以往, 会使企业创新陷入恶性循环。

(三)稳健性检验

借鉴相关的研究(张明和杜运周,2019), 稳健性检验应优先选取集合论特定的检验方法, 如调整校准阈值、 提高PRI一致性、 改变案例数等。本文对高创新绩效的条件变量组态进行稳健性检验, 使用提高一致性阈值的方法, 由原来的0.75调高至0.80(张铭等,2022), 结果如表4所示。稳健性检验结果表明, 两次组合组态一致, 解的一致性和覆盖度均无显著变化, 表明结果有良好的稳健性。

五、结论与建议

(一)研究结论

本文以我国A股主板医药制造业上市公司为样本, 基于TOE框架、 使用fsQCA方法进行组态分析, 探究3个层面的条件变量影响医药制造业上市公司创新绩效的联动机制和驱动路径, 揭示影响医药制造业上市公司创新发展的核心条件以及复杂关系。首先, 从总体上看, 医药制造业上市公司创新绩效受到多个条件变量的共同影响, 技术、 组织、 环境3个层面的条件变量均无法单独作为医药制造业上市公司高创新绩效的必要条件。其次, 各条件变量有效结合, 共同提升医药制造业上市公司创新绩效。在满足技术层面条件下, 组织层面和环境层面条件可互为替代关系。最后, 医药制造业上市公司实现高创新绩效存在4条关键路径, 分别为技术主导—财政扶持型、 环境主导—技术扶持型、 组织拉动—协同型和技术—组织—环境三元协同型, 其中环境主导—技术扶持型分布最为广泛。技术层面条件变量尤其是药品创新程度, 在3种高创新绩效驱动路径中均发挥核心作用, 是形成医药制造业高创新绩效的主要条件; 环境层面条件变量在4种高创新绩效组态路径中发挥着关键作用; 组织层面条件变量在高创新绩效组态路径中起到重要作用。医药制造业上市公司低创新绩效共有3条路径, 分别是单一因素主导型、 技术创新缺乏型和高管激励机制薄弱型。对比高创新绩效路径, 不难看出, 低创新绩效路径下企业均缺乏技术条件且政府关注度较低。这反映出在医药制造业发展中, 想要取得理想的高创新绩效, 技术条件和政府支持发挥不可替代的作用。

(二)管理启示

1. 医药企业应注重技术、 组织、 环境层面要素的三元联动。低创新绩效路径表明, 单一条件变量不足以有效提升创新绩效, 需加强3个层面条件变量的联动整合, 以技术要素为核心, 结合组织提升和环境激励实现创新绩效最大化。各医药制造业上市公司应充分运用不同条件变量之间的替代效应及互补效应, 从整体性视角切入, 全面客观评估自身条件, 进而选择合适的创新绩效提升路径, 当公司短期内某一条件难以达成时, 可利用各高创新绩效组态“殊途同归”的性质来实现创新绩效提升。

2. 以培育创新人才为重点, 有效提升医药企业创新水平。综合高创新绩效组态及低创新绩效组态中的技术创新缺乏型, 发现技术能力对于有效提升创新绩效具有不可替代的作用, 并与药品创新程度相輔相成。医药制造业上市公司应注重创新人才培育, 提高研发人员占比, 发挥技术人才在创新中的关键作用, 同时加大研发投入, 加快自主创新, 进而攻破关键核心技术, 实现技术跨越。各医药企业还应夯实自身创新基础, 大力开展技术研发工作, 重视创新要素之间的联动关系, 进一步通过技术创新实现市场的快速成长和创新绩效的持续提升。

3. 以组织内部管理为核心, 呈现全新医药企业创新态势。各医药制造业上市公司应重视组织内部的协调性和灵活性, 打造适宜规模, 尤其注重高管薪酬激励机制的设计, 通过采取多样化激励措施引导高管提升企业创新绩效。同时优化高管薪酬激励体系, 完善内部晋升机制, 以抵御人才流失风险, 在进行内部考核时将高管薪酬与医药企业创新绩效挂钩, 从而抑制高管短视行为, 促进企业呈现全新创新态势。

4. 以国家政策为指导, 共同营造医药企业创新生态。公司层面应合理分配政府的创新财政补贴, 提高财政补贴利用率; 政府层面应完善创新财政补贴制度, 做好医药制造业上市公司创新的基础保障, 可以通过引进国内外风险投资机构或加大改革力度等方式, 对医药企业创新给予资金支持, 为引导企业创新提供良好的外部制度环境, 进而提高医药企业创新绩效。

【 主 要 参 考 文 献 】

巴曙松,吴丽利,熊培瀚.政府补助、研发投入与企业创新绩效[ J].统计与决策,2022(5):166 ~ 169.

池仁勇,於珺,阮鸿鹏.企业规模、研发投入对创新绩效的影响研究 —— 基于信用环境与知识存量视角[ J].华东经济管理,2020(9):43 ~ 54.

迟永.美国介入领土争端的行为 —— 基于模糊集定性比较分析的解释[ J].世界经济与政治,2014(10):56 ~ 80+157.

崔总合,杨梅.企业技术创新能力评价指标体系构建研究[ J].科技进步与对策,2012(7):139 ~ 141.

杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[ J].管理世界,2017(6):155 ~ 167.

郝清民,任欢欢.技术并购与研发的创新演进绩效研究[ J].科技进步与对策,2015(16):63 ~ 68.

黄文娣,李远.政府补贴对企业研发投入异质性门槛效应研究 —— 基于广东数据验证[ J]. 科技管理研究,2022(7):36 ~ 44.

姬怡婷,陈昆玉.民营化、股权激励与创新效果 —— 基于混合所有制上市公司专利产出的实证检验[ J]. 哈尔滨商业大学学报(社会科学版),2020(3):85 ~ 97.

赖红波,施浩.技术体制与医药制造业创新效率研究[ J].科研管理,2021(11):16 ~ 24.

李炎炎,高山行,王钦等.政府资金支持、市场环境与新产品绩效:区域差异的比较 —— 基于医药制造业VAR模型的研究[ J].中国科技论坛,2018(7):97-106.

李煜华,廖承军,向子威.数字经济背景下制造业服务化转型组态路径研究[ J].中国科技论坛,2022(8):68 ~ 76.

林峰.勒纳指数存在“悖论”吗 —— 基于中国民航运输业市场势力的测度[ J].财经科学,2013(8):58 ~ 66.

刘兴鹏.研发投入对企业绩效影响的门槛效应:以广东省为例[ J].统计与决策,2022(3):172 ~ 177.

鲁若愚,张立锴,陈雪琳等.基于科学的产业发展影响因素组态与路径研究 —— 对中国内地31省份医药制造业的QCA分析[ J].科技进步与对策,2022(16):20 ~ 28.

邱泽奇.技术与组织:多学科研究格局与社会学关注[ J].社会学研究,2017(4):167 ~ 192+246.

邵同尧,潘彦.风险投资、研发投入与区域创新 —— 基于商标的省级面板研究[ J].科学学研究,2011(5):793 ~ 800.

孙慧,任鸽.高管团队垂直薪酬差距、国际化战略与企业创新绩效 —— 组织惯性的调节作用[ J].经济与管理评论,2020(2):44 ~ 55.

谭海波,范梓腾,杜运周.技术管理能力、注意力分配与地方政府网站建设 —— 一项基于TOE框架的组态分析[ J].管理世界,2019(9):81 ~ 94.

翁辰,马良泽.高管薪酬激励与企业创新 —— 基于中国上市公司的经验证据[ J].重庆大学学报(社会科学版),2022(3):67 ~ 81.

吴伟伟,刘业鑫,于渤.技术管理与技术能力匹配对产品创新的内在影响机制[ J].管理科学,2017(2):1 ~ 15.

伍中信,陈放.公司治理对制造企业高质量发展的影响[ J].财会月刊,2022(12):35 ~ 42.

肖羽琛.债权融资、企业规模对新能源企业创新的影响[ J].中国注册会计师,2020(12):58 ~ 63.

俞静,蔡雯.高管激励对企业创新影响的实证分析 —— 基于分析师关注的中介效应研究[ J].技术经济,2021(1):20 ~ 29.

张明,杜运周.组织与管理研究中QCA方法的应用:定位、策略和方向[ J].管理学报,2019(9):1312 ~ 1323.

张铭,杜静,曾娜等.工业互联网企业数字创业绩效的前因组态研究[ J/OL].华东经济管理:1 ~ 11[2022-11-08].https://doi.org/10.19629/j.cnki.34-1014/f.220402012.

張永安,严嘉欣,胡佩.政府补贴对企业创新绩效的双重作用机制研究 —— 以生物医药上市企业为例[ J].科技管理研究,2020(1):32 ~ 39.

周世新,于淑秀,王玉卓.中国医药制造业技术研发与成果转化阶段创新效率评价及建议[ J].江西社会科学,2022(1):145 ~ 153.

周贻,张伟.技术创新对企业绩效影响的实证检验[ J].统计与决策,2022(17):170 ~ 174.

Ahuma G., Katila R.. Technological acquisitions and the innovation performance of acquiring firms: A longitudinal study[ J].Strategic Management Journal,2001(3):197 ~ 20.

Donal C., Maurizio Z., Morten T.. Faking it or mudding through? Understanding decoupling in response to stakeholder pressures[ J].Academy of Management Journal,2012(6):1429 ~ 1448.

Pang S., Dou S., Li H.. Synergy effect of science and technology policies on innovation: Evidence from China[ J].PloS One,2020(10),e0240515.

Tang M., Wang X., Niu W., et al.. How financial development scale and R&D influence regional innovation efficiency: Empirical evidence from the financial industry[ J].Environmental Science and Pollution Research,2021(11):1 ~ 14.

Xiang D., Zhao T., Zhang N.. Does public subsidy promote sustainable innovation? The case of Chinese high-tech SMEs[ J].Environmental Science and Pollution Research,2021(38):53493 ~ 53506.

(责任编辑·校对: 许春玲 李小艳)

【基金项目】山东省中医药科技项目“山东省中医药产业高质量发展的驱动机制及实现路径研究”(项目编号:M-2022143)