研发强度、风险承担与股权资本成本

2023-06-20邹颖贺平杜松桦

邹颖 贺平 杜松桦

【摘要】以2007 ~ 2020年我国沪深A股上市公司为样本, 实证分析研发强度与股权资本成本之间的关系, 并探讨风险承担水平在其中的中介作用。研究发现: 企业研发强度越大, 股权资本成本越低, 该结论在缓解了内生性问题后依然稳健, 且其影响在未来五期未消退; 企业研发强度通过提高风险承担水平进而降低股权资本成本。进一步研究发现: 高管具有海外教育经历、 机构投资者持股比例高、 位于东西部地区的企业, 其研发强度对股权资本成本的降低作用更加明显, 而女性高管、 儒家文化影响削弱了这种降低效应。

【关键词】研发强度;风险承担水平;股权资本成本;中介效应

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2023)08-0011-8

一、 引言

创新是引领社会发展的不竭动力, 是提升国家核心竞争力的必由之路。面临经济发展带来的市场竞争水平提高、 产品生命周期缩短等挑战, 公司创新能力可能比以往任何时候都更加重要(Artz等,2010)。“自信自强、 守正创新, 创造了新时代中国特色社会主义的伟大成就”①, 坚持创新的战略定位为企业发展的着力点指明了方向。近年来, 我国企业科技创新投入穩步提高, 2020年研发经费总量突破2.4亿元, 且研发投入强度(研发投入总量与GDP之比)的提升幅度创11年来新高②。在经济增速放缓、 需求缩紧等多重压力下, 我国研发经费总量仍能保持较大幅度增长, 更加突显了科技创新的重要地位。在这样的宏观背景下, 深入探究企业研发投入的各类经济后果具有重要的现实意义。

科技创新以研发投入为支撑, 企业是进行研发投入的主要载体。研发投入具有高风险、 高收益、 长回报期等特征。充足且稳定的资金来源是企业进行研发的基本保障, 而投资报酬率的满足是获取研发资金的先决条件, 是决定资金稳定性的核心因素。理性的投资者会根据风险程度以及对于未来的预期及时调整其要求的报酬率以保障自身利益。

本文的核心关切是: 企业研发强度如何影响投资者要求的报酬率 —— 资本成本。我国上市公司大多将股权融资作为研发资金的主要来源(刘星等,2004), 本文主要研究研发强度对股权资本成本的影响。进一步地, 本文尝试从风险承担视角解释研发强度影响股权资本成本的内在机理。

然而, 由于本文关注的变量均由会计信息系统产生, 考虑到变量间大量存在的固有相关性, 普通最小二乘法估计出的系数或许并不可靠。具体而言, 本文在风险承担水平和股权资本成本的计算过程中均使用了相似的盈余数据, 研发强度亦参与盈余指标的计算过程。为了缓解内生性问题, 本文使用历史收益波动计算企业当期风险承担水平, 以相当于“先验”的方式模拟了研发强度对企业未来的影响, 并通过构造工具排除潜在的共同因素, 以确保统计结果的稳健性。

现有文献大多聚焦在研发投入对企业价值、 绩效等方面的影响。邹颖和谢恒(2020)研究发现, 研发投入通过提高企业竞争力进而降低股权资本成本。本文得出了与之类似的结论, 但对于影响机制的解释并不相同。具体来讲, 本文寻找到了研发强度影响股权资本成本的内在逻辑中更加基础的路径——风险承担水平, 从企业内部因素进一步论证了研发强度对股权资本成本的降低效果。此外, 本文进行了更为丰富的异质性检验, 发现高管特征、 地域文化、 地理位置等差异均会导致研发强度作用于股权资本成本的效应发生变化。

本文的边际贡献可能有如下两点: 第一, 本文验证了研发强度通过提升企业风险承担水平进而影响股权资本成本的事实, 拓展了研发强度与股权资本成本关系的相关研究视角。部分文献对研发强度作用于资本成本机理进行了有益探索, 如魏刚(2016)分析了管理层持股的调节作用, 王亮亮等(2018)检验了董事会规模的治理效应, 邹颖和谢恒(2020)挖掘出了企业竞争力这一重要作用机理。本文从企业内部寻找到了一个更加基础的作用机理, 完善了研发投入作用于股权资本成本机理的研究。第二, 本文辨析了企业风险承担水平与系统风险的差异。现有文献大多将风险承担水平与系统风险混为一谈, 认为风险承担水平等同于不确定性。本文发现, 企业主动承担的风险并非一定会导致系统风险上升, 反而有益于吸引投资、 创造价值。该结论对于政府加大研发支持力度、 促使企业加大创新投入并正视风险承担、 提高企业风险承担意识具有一定的启示意义。

二、 文献综述

(一)研发强度与股权资本成本

现有文献对研发强度可提升企业价值、 企业绩效等持有相对一致的观点(Tebourbi等,2020;Xie等,2020;肖延高等,2019;郭秀强和孙延明,2020;侯晓红和张艳华,2006)。研发强度代表了企业的技术水平与发展潜力, 高研发强度对企业价值的正向影响可能在当期发生, 也可能具有时滞效应(陈守明等,2012)。这种时滞效应可解释为, 投资者对于当期研发投入不敏感, 无法获得足够信息造成对企业价值的低估, 随着一段时间的信息传递及市场表现变化, 投资者发现了这种低估并予以调整(罗婷等,2009)。总体而言, 高研发强度可以提升企业技术创新能力, 有助于培育企业核心竞争力, 扩大市场份额, 进而提高盈利水平及企业价值。

关于研发强度对股权资本成本的影响, 学术界基本持两种相反观点: 一是研发强度的加大降低了股权资本成本。研发强度对股权资本成本的降低效应主要体现为促进企业盈利水平提高、 净现金流量增加(王亮亮等,2018)、 在未来能实现正的净收益(郭令秀和吕松林,2022)等。在作用渠道上, 已有学者证明研发强度通过提高企业竞争力(邹颖和谢恒,2020)、 投资者关注(魏卉和姚迎迎,2019)来降低股权资本成本。同研发强度对企业价值的时滞效应一致, 汪平和刘旭(2016)发现研发强度对当期股权资本成本的影响不显著, 而对滞后期的股权资本成本的影响显著为负。二是研发强度提高了股权资本成本。研发活动需投入巨额资金, 易导致财务、 经营风险上升, 资金链断裂的可能性更大, 投资者要求的风险补偿更高, 股权资本成本相应提高(霍晓萍和任艺,2019)。此外, 由于会计处理程序和结果对研发活动价值的传达能力有限, 研发活动可能会加剧企业与投资者之间的信息不对称而导致股权资本成本提高(魏刚,2016)。

(二)风险承担水平与股权资本成本

风险承担水平是指企业主动承担的风险, 反映企业当下经营波动的状态与程度。现有文献探讨风险承担水平时, 往往不区分波动的方向, 更多关注于波动的经济后果。风险承担水平是否有益的判别大多以企业价值、 企业绩效、 盈余稳定性等指标的变化为依据。

较多文献从企业价值角度分析风险承担水平的积极作用。高水平的风险承担意味着企业投资项目的可观收益, 有利于企业价值创造(John等,2008;余明桂等,2013;何瑛等,2019;高磊等,2020;李文贵和余明桂,2012)。企业家积极承担风险以追求机遇是长期经济增长的基础(Acemoglu和Zilibotti,1997;Baumol等,2007)。董保宝(2014)认为, 风险承担水平应当存在最优点, 承担过高的风险并不明智, 而适当提高风险承担水平有利于提高企业的资本配置效率和企业价值。也有研究证实了推行数字经济可以通过提高企业风险承担水平进而促进经济增长(陈小辉和张红伟,2021), 侧面反映了风险承担水平的有利影响。

与之相对, 部分文献关注了风险承担水平的消极作用, 包括导致盈余持续性下降(叶志秀和王飞,2018;邹美凤等,2021)、 是管理层过度自信和私利行为的体现(Jensen,1999)等, 进而对股东财富造成不利影响。

三、 理论分析与假设提出

(一)直接影响 —— 研发强度与股权资本成本

经过上述文献梳理, 本文认为研发强度与股权资本成本呈负相关关系。

信号传递与信息不对称理论能够从外部投资者角度较好地解释研发强度对股权资本成本的降低效应。外部投资者对企业研发投入情况给予较大关注, 研发强度较高的公司会偏向于在年报中高质量地披露其研发创新情况(南晓莉和赵锐,2019), 披露频率也相对更高(Park和Shim,2019), 以此缓解外部投资者与企业之间的信息不对称, 此时投资者能够获取更多的信息以帮助决策, 降低了投资风险, 风险溢价随之下降, 投资者要求的必要报酬率也会更低; 企业高强度的研发也向外部投资者传递出企业有充足的资金支持、 发展潜力大等信号, 投资者对企业的发展也会更有信心, 尽管研发投入在短期内可能不会有立竿见影的效果, 但投资者着眼于更长远的利益, 愿意长期持有这类公司的股票并等待较高的回报, 从而主动降低其必要报酬率。

基于股东角度, 可从两方面进行分析: 第一, 基于资源基础理论与竞争优势理论, 企业在研发过程中形成各项专利成果等有利于形成核心竞争力(邹颖和谢恒,2020), 增强企业的资源获取能力, 使其更加能够适应多变的环境, 稳固企业在市场上的地位。尽管企业提高研发强度伴随着较多的不确定性, 但从长远来看能为企业带来正的净收益, 股东会乐于投资并接受较低的必要报酬率。第二, 自由现金流量假说表明, 若企业产生大量自由现金流, 则管理层倾向于先满足私利, 尽可能增加自身能掌握的资源, 易与股东发生代理冲突, 进而损害股东利益。现有研究表明, 高研发强度提高了企业现金股利支付水平(杨宝和万伟,2018;Kim等,2020); 若企业存在较多的研发成果转化, 会更倾向于将现金投入研发中以实现更高的资源配置效率, 这两种情况均意味着公司短期内自由现金流量的减少, 从而有利于缓解代理冲突, 维护股东权益, 股权资本成本会有所降低。

基于以上分析, 本文提出如下假设:

H1: 企业研发强度越高, 股权资本成本越低。

(二)间接影响 —— 风险承担的中介效应

本文认为, 研发强度通过影响企业风险承担水平进而作用于股權资本成本, 即: 研发强度上升→风险承担水平上升→股权资本成本降低。

一般而言, 投资活动是企业承担风险的主要来源。研发作为企业最重要的投资活动之一, 其不确定性、 高额资金投入与回报周期长的特点, 将会在短期内使企业风险承担水平上升(Banerjee和Gupta,2019)。为更好地理解风险承担水平的积极作用, 此处风险承担水平与资本成本定价模型中的系统风险β值需做区分。β值为公司通过投资组合无法规避的系统风险, β值越高, 代表公司面临的系统性风险越大, 为补偿可能的损失, 投资者要求的风险溢价越高, 从而股权资本成本上升; 风险承担水平既是企业承担风险后的结果, 亦是发展能力的直接测度。企业风险承担水平高, 表明企业有良好的投资机会, 也反映了企业创造价值的能力, 将增强投资者对企业发展的信心以及承担风险的勇气, 更有利于实现企业价值最大化目标、 降低股权资本成本(雷光勇等,2012), 这种情况在高新技术企业中尤为明显。此外, 管理层的高风险承担激励可使其更努力工作或更有效地增加股东财富, 由于管理层与股东之间的利益趋于一致, 代理成本降低, 从而股权资本成本随之降低(Chen等,2015)。

本文以ROA的标准差作为风险承担水平的代理变量, 若ROA变动小, 表明企业尽管能够控制风险, 经营或更稳定, 但对于投融资的需求相对较小, 反映出企业风险投资不足、 缺乏增长潜力等问题, 也难以吸引外部投资者; ROA变动大的企业正需要资本以创造价值, 这样的企业才能吸引外部投资者, 反映到股票市场上, 经营波动导致的股价波动能够使投资者得到较高的资本利得。

基于以上分析, 本文提出如下假设:

H2: 企业风险承担水平越高, 股权资本成本越低。

H3: 研发强度通过提高企业风险承担水平进而降低股权资本成本。

四、 研究设计

(一)样本选择与数据来源

本文选取我国沪深A股上市公司为研究样本, 因研发强度数据从2007年起才可获得, 故数据选取期间为2007 ~ 2020年; 由于计算企业风险承担水平需具备过去三年的数据, 设定风险承担水平的样本期间为2005 ~ 2020年。为确保回归结果的有效性, 按照以下原则进行筛选: (1)剔除金融行业公司; (2)剔除ST、 ?ST上市公司; (3)剔除有缺失变量的观测值; (4)剔除2020年新上市公司。经上述筛选后, 共得到21478个观测值(3173家上市公司)。本文采用的相关数据来源于CSMAR数据库、 Wind数据库与Resset数据库。为消除极端值对实证结果的影响, 对主要连续变量进行了双侧1%的缩尾处理(Winsorize)。

(二)变量设计

1. 股权资本成本(RE)。本文选取Gordon模型(Gordon,1962)、 GLS模型(Gebhardt等,2001)、 PEG与MPEG模型(Easton,2004)、 CT模型(Claus和Thomas,2001)与OJ模型(Ohlson和Juettner,2005), 每一种模型里用到的每股收益(eps)均由HVZ截面预测模型(Hou等,2012)计算得到, 最后将六个模型估算值③的算术平均数作为股权资本成本。

2. 研发强度(RDI)。目前研发强度的衡量方式概括起来主要有: 以人均研发投入衡量; 以公司取得的专利数、 研发投入与总营业收入的比值、 研发投入与总资产的比值衡量等。本文借鉴Xie等(2020)的做法, 以研发投入与总营业收入的比值衡量研发强度。

3. 风险承担水平(Risk)。本文借鉴余明桂等(2013)、 Wen等(2020)的做法, 计算过去三期内的资产报酬率(ROA)的标准差来衡量风险承担水平, ROA为息税前利润与期末资产总额的比率。为降低行业异质性对企业资产报酬率带来的影响, 采用经行业调整后的ROA计算其标准差。

4. 控制变量(Controls)。本文选取5个影响股权资本成本的因素, 对其进行了控制: 盈利水平(ROE); 流动性(YTO); 财务杠杆(Lev); 公司规模(Size); 企业成长性(Growth)。在回归时控制了年份与行业虚拟变量。

所有变量定义如表1所示。

(三)模型构建

为验证H1、 H2, 构建回归模型(1)和(2)。其中, ε为复合扰动项, Controls为控制变量。

REi,t=β0+β1RDIi,t+β2Controls+∑Year+∑Ind+εi,t (1)

REi,t=β0+β1Riski,t+β2Controls+∑Year+∑Ind+εi,t (2)

为验证H3, 借鉴温忠麟和叶宝娟(2014)的中介效应检验思路, 在模型(1)的基础上, 构建回归模型(3)、 (4), 检验过程如下: 若模型(3)中RDI的系数不显著, 则停止中介效应分析; 若显著为正, 则关注模型(4)中Risk的系数与显著性。若模型(4)中Risk的系数显著为负, 且模型(4)中RDI的系数绝对值小于模型(1)中RDI的系数绝对值, 即表明风险承担水平的中介效应存在。

Riski,t=β0+β1RDIi,t+β2Controls+∑Year+∑Ind+εi,t (3)

REi,t=β0+β1RDIi,t+β2Riski,t+∑Year+∑Ind+εi,t (4)

五、 实证分析

(一)描述性统计

表2列示了各变量的描述性统计结果。股权资本成本RE的平均值为0.0898, 中位数为0.0828, 说明数据整体呈现出右倾趋势; 最大值为0.2170, 最小值为0.0118, 标准差为0.0421, 说明不同企业的股权资本成本相差较大。研发强度RDI的平均值为0.0438, 中位数为0.0345, 超半数企业的研发强度在均值以下, 表明我国上市公司的研发强度普遍偏低; 标准差为0.0443, 最大值为0.2554, 最小值为0.0002, 表明各企业间的研发决策存在较大差异, 但波动较小。风险承担水平Risk的均值为0.0271, 中位数为0.0167, 标准差为0.0311, 超半数的企业风险承担水平低于均值, 表明公司倾向于规避风险。

(二)回归分析

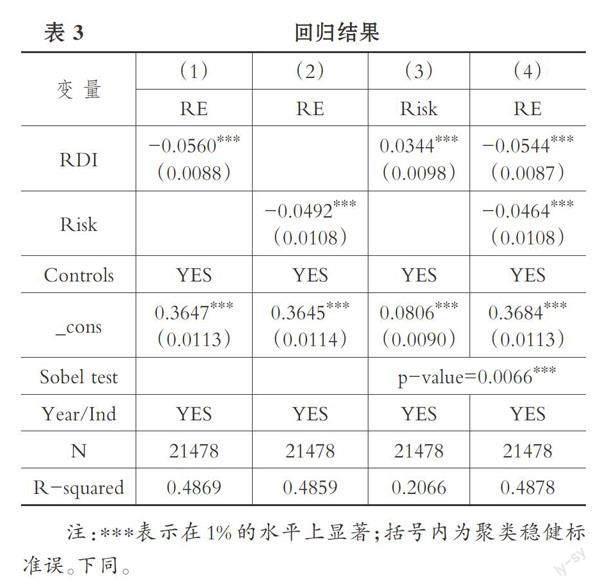

本文对各变量进行混合OLS回归以进一步验证H1 ~ H 3, 同时为使结果更稳健, 所有回歸系数的标准误均在公司层面进行聚类处理, 表3报告了回归结果。列(1)为研发强度的股权资本成本效应检验, 研发强度RDI的系数为-0.0560, 在1%的水平上显著, 说明研发强度越高, 股权资本成本越低, 验证了H1; 列(2)为风险承担水平对股权资本成本的影响检验, Risk的系数在1%的水平上显著为负, 说明风险承担水平确会降低股权资本成本, 验证了H2。

表3中列(1)、 (3)、 (4)报告了中介效应的检验结果。列(3)中RDI的系数为0.0344, 在1%的水平上显著, 表明研发强度越高的企业风险承担水平也越高; 列(4)中RDI与Risk的系数均在1%的水平上显著, 且RDI的系数绝对值为0.0544, 小于列(1)中RDI的系数绝对值, Sobel检验通过, H3得证。

(三)稳健性检验

1. 倾向得分匹配法。由于高研发强度的公司往往盈利较好、 市场价值较高、 规模较大, 本文的结论很可能受到样本选择偏误的影响, 因而选择倾向得分匹配法来缓解这一问题。具体而言, 设置一个虚拟变量(RDI_dum), 将研发强度按照其中位数划分为两组, 高研发强度组为1(RDI_dum=1), 低研发强度组为0(RDI_dum=0), 以此构造实验组与控制组, 并以文中控制变量进行配对, 匹配之后的变量的标准化差异均在10%以内, 且参加者平均处理效应(ATT)估计量在5%的水平上显著, 使用自助法bootstrap重复1000次后仍然显著(p值为0.057)。使用匹配后的样本进行回归的结果如表4中列(1)所示。可以看出, RDI的系数依旧在1%的水平上显著为负, 表明企业股权资本成本的降低确可归因于研发强度的提高。

2. 工具变量法。有学者发现股权资本成本较低也会促进企业提高研发强度(柯东昌和李连华,2014), 研发强度与股权资本成本之间很有可能存在双向因果问题。为此, 本文采用滞后一期的企业研发强度(L.RDI)、 同一年份同一行业除本企业以外的研发强度均值(IYRDI)作为工具变量, 运用两阶段最小二乘法进行回归, 回归结果见表4中列(2)、 列(3)。列(2)为第一阶段回归结果, L.RDI系数为0.5262, IYRDI的系数为0.1603, 均在1%的水平上显著正相关, 说明上一期的研发强度、 同年份同行业的高研发强度氛围确能提高企业本期的研发强度, 符合本文预期; F统计量为382.9700, 远大于10, 表明不存在弱工具变量的问题; 列(3)是用RDI的拟合值替代原有RDI后与股权资本成本的回归结果, RDI的系数为-0.0400, 在5%的水平上显著, Hansen J统计量的P值为0.1284, 表明不存在过度识别问题。可见, 在缓解内生性问题后, 研发强度对股权资本成本的降低效应依然显著。

3. 双重差分检验。当国家出台创新政策时, 地方政府为积极助力国家政策的落地, 对科技创新会给予更多的关注, 这种注意力配置会体现在地方政府工作报告中(文宏和赵晓伟,2015)。外部投资者接收到政府传递的这种信号, 在做出投资决策时对企业的创新投入强度也会更关注。本文推测, 在面临创新政策冲击时, 地方政府在政府工作报告中提到创新等关键词的频率越高, 企业研发强度所产生的影响也会越大, 对股权资本成本的负向影响将会更显著。具体模型构造如下:

REi,t=α0+β1Treati,t×Di,t+β2Di,t+χControls+∑Year+∑Ind+νi+εi,t (5)

其中, Treat为地方政府对创新关注度的虚拟变量。借鉴文宏和赵晓伟(2015)的方法, 从各地方政府报告中抓取关键词如创新、 研发等, 计算出各年关键词出现频率, 并根据其中位数分组, 若关键词出现频率高于中位数则为1, 否则为0。D为时间虚拟变量, 选取2015年的政府工作报告中提出的“大众创业, 万众创新”作为企业研发的一大重要政策冲击, 若样本位于2015年之后D取值为1, 否则取值为0。表4中列(4)报告了回归结果, 可见Treat与D的交乘项系数β1在10%的水平上显著为负, 进一步证明了本文的假设。

4. 未来影响测试。本文通过检验未来五期中研发强度与股权资本成本之间的关系, 进一步测试了研发强度对未来企业股权资本成本的持续影响, 发现研发强度对未来五期企业的股权资本成本依然具有显著的降低作用, 但在第4、 5期显著程度有所降低, 支持了本文的结论(限于篇幅结果未列示, 留存备索)。

六、 进一步研究

(一)高管异质性

高管梯队理论指出, 高管个人特质对企业经营管理决策具有重要影响(Hambrick等,1984)。研发强度对股权资本成本的影响程度因公司高管特质的不同而有所差异。由于海归人才占比越来越高, 且女性高管在公司经营管理中发挥着越来越重要的作用, 故本文关注高管海外教育背景与高管性别两类特质的影响。

高管具有海外教育背景意味着其在海外学习了较多先进的管理技术与经验, 看待问题的视角更为开阔, 并更具创新精神(Saxenian,2005)。本文推测, 具有海外教育背景的高管可能会更加重视企业研发投入并能给出专业建议, 进而增强研发强度对股权资本成本的降低效应。而女性高管更偏向于规避风险(Eckel和Fullbrunn,2015), 在研发活动中, 女性高管可能更倾向于规避研发风险从而错失核心技术培育时机, 进而削弱研发强度对股权资本成本的降低效应。

本文构造高管是否具有海外教育背景的虚拟变量(Oversedu, 高管具有海外教育背景为1, 否则为0)与高管团队中是否有女性高管的虚拟变量(Gender, 有女性高管为1, 否则为0), 并在模型(1)的基础上, 引入二者与研发强度的交乘项(Oversedu_RDI、 Gender_RDI)以检验其调节作用。所有回归系数的标准误均在公司层面进行了聚类处理, 回归结果见表5列(1)与列(2)。由表5可以看出, 交乘项Oversedu_RDI的系数显著为负, 可知在高管具有海外教育背景的公司中, 研发强度对股权资本成本降低效应更加明显; 交乘项Gender_

RDI的系数显著为正, 表明女性高管的风险厌恶特质会削弱这种降低效应。

(二)投资者异质性

研发强度对股权资本成本的影响同样受到投资者异质性的影响, 对不同类型的投资者, 研发强度对股权资本成本的作用程度应有所差异。机构投资者的信息渠道更多, 在一定程度上缓解了信息不对称; 投资专业性更强, 更能够从企业的研发行为中发现投资机遇, 且有机构投资者持股的公司更容易被其他投资者看好。因此, 本文推测机构投资者持股比例高能够增强研发强度对股权资本成本的降低效应。

本文在模型(1)的基础上, 引入研发强度与机构投资者持股比例(IIS)的交乘项(IIS_RDI), 来检验机构投资者持股比例的调节作用, 回归结果见表5中列(3), 所有回归系数的标准误均在公司层面进行了聚类处理。可以看出, 交乘项(IIS_RDI)系数显著为负, 可知机构投资者持股比例越高, 研发强度对股权资本成本的降低效应越显著。

(三)文化影响

非正式制度对公司治理会产生较大的影响(陈冬华等,2013), 儒家文化传承几千年, 对我国社会的影响最为深远。儒家文化倡导中庸之道, 以和为贵的思想更是在人们心中留下深刻烙印。故受儒家文化影响的公司可能会更多偏向于风险规避以避免利益冲突, 而高风险研发项目可能会打破公司内部的“和谐”, 从而削弱研发的有益作用。已有研究表明, 受儒家文化影响越深的公司, 其风险承担水平越低(金智等,2017), 也即公司会规避高风险项目。基于此, 本文推测, 受儒家文化影响很可能会削弱研发强度对股权资本成本的降低效应。

本文以公司注册地省份中现存的书院个数来衡量儒家文化影响。书院是传播、 发扬儒家文化的主要途径之一, 以书院个数作为儒家文化的代理变量能够反映当地受儒家文化的影响程度。在模型(1)的基础上, 引入研发强度与儒家文化(Proacade)的交乘项(Proacade_RDI)以检验儒家文化的调节作用, 所有回归系数的标准误均在公司层面进行了聚类处理, 回归结果见表5中列(4)。可以看出, 交乘项(Proacade_

RDI)系数显著为正, 可知受儒家文化影响较大的公司, 其研发强度对股权资本成本的降低效应被削弱。

(四)区域异质性

由于地理位置与经济发展水平的长期演变, 区域经济成为我国一大特征, 东部经济发展水平最高, 中部次之, 西部发展晚但开发潜力大。基于地域差异, 企业研发强度引起股权资本成本的变动程度也应有所不同。本文将样本分为东部(East)、 中部(Central)与西部(West)三組, 利用模型(1)进行回归, 所有回归系数的标准误均在公司层面进行了聚类处理, 回归结果见表5中列(5) ~ (7)。结果显示, 研发强度对股权资本成本的负效应在西部地区最强, 东部地区次之, 而在中部地区并不显著。这可能是因处于东部地区的企业由于信息传递效率更高, 而处于西部地区的企业由于受到国家政策的大力扶持, 具有投资潜力, 故提高研发强度会产生更加明显的效果。

七、 结论与政策建议

(一)基本结论

本文以2007 ~ 2020年我国沪深A股上市公司为样本, 实证分析研发强度与股权资本成本之间的关系, 并探讨了风险承担水平的中介作用。研究结果表明, 研发强度越高, 股权资本成本越低, 且该影响在未来五期内未消退。这也支持了在全球经济萧条的背景下, 还需不断加大研发投入的原因: 提高企业的长期持续发展能力; 企业研发强度对股权资本成本的负向影响有一部分是通过提高风险承担水平实现的。此外, 本文以丰富的稳健性检验确保了结论的可靠性。进一步研究发现, 高管具有海外教育经历、 机构投资者持股比例高、 位于东西部地区的企业, 其研发强度对股权资本成本的降低作用更加明显, 而女性高管、 儒家文化影响则削弱了这种降低效应。

(二)政策建议

1. 政府鼓励企业加大研发投入。科技是第一生产力, 科学技术的推进需要不断创新。当前, 我国内部核心技术的“卡脖子”问题仍需解决, 我国的研发强度与发达国家还存在一定的差距, 对企业的研发激励十分必要。一方面, 政府制定政策时应向刺激企业创新倾斜, 为保证企业研发的资金来源, 可提供创新补贴, 并加强对企业研发创新的监管以促进成果的转化, 让企业敢想敢干, 激发市场创新活力, 进而提高国家整体创新能力; 另一方面, 企业需重视研发的积极作用, 加大研发投入并做好研发过程的有效管理。此外, 企业聘任不同特质的高管、 机构投资者持股比例不同、 儒家文化的熏陶以及区域的差异也会影响研发强度对股权资本成本的作用程度, 企业在实施研发战略时应充分考虑各方可能的影响因素, 最大化发挥研发的积极作用。

2. 企业正视风险承担水平。企业风险承担水平高并不一定是消极的、 负面的。从投资角度看, 高风险承担水平的企业更有能力抓住高风险高回报的投资机遇, 从而创造企业价值, 吸引外部投资者。由此, 企业在投资时不能一味地拒绝高风险项目, 而应该根据自身风险承担能力做好项目评估, 适当承担风险。这对于深化投资者对风险承担的认识、 提高企业风险承担意识具有一定的启示意义。

【 注 释 】

① 摘自2021年11月8日召开的中国共产党第十九届中央委员会第六次全体会议报告。

② 数据来源于2021年9月22日发布的《2020 年全国科技经费投入统计公报》,http://www.stats.gov.cn/tjsj/zxfb/202109/t20210922_1822342.html。

③ 本文涉及的所有股权资本成本估算模型中,数据的选取与具体估算方法参考汪平(2018)的研究。

【 主 要 参 考 文 献 】

陈冬华,胡晓莉,梁上坤,新夫.宗教传统与公司治理[ J].经济研究,2013(9):71 ~ 84.

陈守明,冉毅,陶兴慧.R&D强度与企业价值 —— 股权性质和两职合一的调节作用[ J].科学学研究,2012(3):441 ~ 448.

陈小辉,张红伟.数字经济如何影响企业风险承担水平[ J].经济管理,2021(5):93 ~ 108.

董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[ J].管理世界,2014(1):120 ~ 131.

高磊,晓芳,王彦东.多个大股东、风险承担与企业价值[ J].南开管理评论,2020(5):124 ~ 133.

郭秀强,孙延明.研发投入、技术积累与高新技术企业市场绩效[ J].科学学研究,2020(9):1630 ~ 1637.

何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[ J].中国工业经济,2019(9):155 ~ 173.

侯晓红,张艳华.R&D投入对企业业绩的影响[ J].科技管理研究,2006(12):108 ~ 110.

霍晓萍,任艺.基于要素密集度视角的研发投入资本成本效应研究[ J].财会通讯,2020(6):72 ~ 76+83.

金智,徐慧,马永强.儒家文化与公司风险承担[ J].世界经济,2017(11):170 ~ 192.

柯东昌,李连华.资本成本与研发投入的互动关系研究[ J].现代管理科学,2014(10):96 ~ 98+117.

雷光勇,王文,金鑫.公司治理质量、投资者信心与股票收益[ J].会计研究,2012(2):79 ~ 86+97.

李文贵,余明桂.所有权性质、市场化进程与企业风险承担[ J].中国工业经济,2012(12):115 ~ 127.

刘星,魏锋,詹宇,Benjamin Y. Tai. 我国上市公司融资顺序的实证研究[ J].会计研究,2004(6):66 ~ 72.

罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[ J].金融研究,2009(6):100 ~ 110.

南晓莉,赵锐.研发创新信息披露的股票市场反应 —— 基于创业板上市公司年报信息披露的实证研究[ J].会计之友,2019(13):87 ~ 94.

汪平.资本成本:理论与估算技术[M].北京:经济管理出版社,2018.

汪平,刘旭.研发投入、控股股东与资本成本 —— 投资者如何看待研發投入?[ J].现代财经(天津财经大学学报),2017(11):88 ~ 102.

王亮亮,潘俊,林树.资源依赖视角下研发强度对公司权益资本成本的影响研究[ J].管理评论,2018(7):52 ~ 63.

魏刚.管理层持股、研发投入与股权资本成本[ J].南京审计大学学报,2016(6):70 ~ 80.

魏卉,姚迎迎.技術创新与企业权益资本成本:提升抑或降低[ J].现代财经(天津财经大学学报),2019(10):3 ~ 19.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

文宏,赵晓伟.政府公共服务注意力配置与公共财政资源的投入方向选择 —— 基于中部六省政府工作报告(2007~2012年)的文本分析[ J].软科学,2015(6):5 ~ 9.

肖延高,刘鑫,童文锋,康凯悦.研发强度、专利行为与企业绩效[ J].科学学研究,2019(7):1153 ~ 1163.

杨宝,万伟,Daisy Chow. 研发投资决策下的现金股利分配:抑制还是迎合 —— 兼论“半强制分红政策”的监管悖论[ J].山西财经大学学报,2018(3):94 ~ 109.

叶志秀,王飞.内部控制质量、承担风险水平对盈余持续性影响研究[ J].经济研究导刊,2018(30):11 ~ 15+27.

余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[ J].金融研究,2013(1):149 ~ 163.

袁奋强,惠志鹏.实际货币供给、企业风险承担与营运资本目标结构的动态调整选择[ J].审计与经济研究,2021(2):116 ~ 127.

邹美凤,张信东,申亚静.经济政策不确定性、内部控制与企业风险承担[ J].统计与决策,2021(5):169 ~ 173.

邹颖,谢恒.研发投入、企业竞争力与股权资本成本[ J].山西大学学报(哲学社会科学版),2020(4):69 ~ 77.

AnnaLee Saxenian. From Brain Drain to Brain Circulation: Transnational Communities and Regional Upgrading in India and China[ J].Studies in Compara-

tive International Development,2005(2):35 ~ 61.

Artz K. W., Norman P. M., Hatfield D. E.. A Longitudinal Study of the Impact of R&D, Patents, and Product Innovation on Firm Performance[ J].Journal of Product Innovation Management,2010(5):725 ~ 740.

Baumol William, Robert Litan, Carl Schramm. Good Capitalism, Bad Capitalism, and the Economics of Growth and Prosperity[M].New Haven: Yale University Press,2007.

Catherine C. Eckel, Sascha C. Fullbrunn. Thar SHE Blows? Gender, Competition, and Bubbles in Experimental Asset Markets[ J].The American Economic Review,2015(2):906 ~ 920.

Daron Acemoglu, Fabrizio Zilibotti. Was Prometheus Unbound by Chance? Risk, Diversification, and Growth[ J].Journal of Political Economy,1997(4):709 ~ 751.

Donald C. Hambrick, Phyllis A. Mason, Upper Echelons. The Organization as a Reflection of Its Top Managers[ J].The Academy of Management Review,1984(2):193 ~ 206.

Gebhardt W. R., Lee C. M. C., Swaminathan B.. Toward an Implied Cost of Capital[ J].Journal of Accounting Research,2001(1):135 ~ 176.

Gordon M. J.. The Investment, Financing, and Valuation of the Corporation[M].United States: RD Irwin,1962.

Hou K., Van Dijk M. A., Zhang Y.. The Implied Cost of Capital: A New Approach[ J].Journal of Accounting and Economics,2012(3):504 ~ 526.

Imen Tebourbi, Irene Wei Kiong Ting, Hanh Thi My Le, Qian Long Kweh. R&D Investment and Future Firm Performance: The Role of Managerial Overconfidence and Government Ownership[ J].Managerial and Decision Economics,2020(7):1269 ~ 1281.

James A. Ohlson, Beate E. Juettner-Nauroth. Expected EPS and EPS Growth as Determinants of Value[ J].Review of Accounting Studies,2005(2-3):349 ~ 365.

James Claus, Jacob Thomas. Equity Premia as Low as Three Percent? Evidence from Analysts' Earnings Forecasts for Domestic and International Stock Markets[ J].The Journal of Finance,2001(5):1629 ~ 1666.

Jensen M.. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[ J].American Economic Review,1999(2):323 ~ 329.

Jin Ha Park, Hoshik Shim. R&D Intensity and Regulation Fair Disclosure[ J].The Journal of Asian Finance, Economics and Business,2019(1):281 ~ 288.

Kim JooMan,Yang Insun,Yang Taeyong,Koveos Peter. The Impact of R&D Intensity, Financial Constraints, and Dividend Payout Policy on Firm Value[ J].Finance Research Letters,2020(40):101802.

Kose John, Lubomir Litov, Bernard Yeung. Corporate Governance and Risk-taking[ J].The Journal of Finance,2008(4):1679 ~ 1728.

Peter D. Easton. PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital[ J].The Accounting Review,2004(1):73 ~ 95.

Rajabrata Banerjee,Kartick Gupta. The Effect of Environmentally Sustainable Practices on Firm R&D: International Evidence[ J].Economic Modelling,2019(78):262 ~ 274.

Wen Fenghua, Li Cui, Sha Han,Shao Liuguo. How Does Economic Policy Uncertainty Affect Corporate Risk-taking? Evidence from China[ J].Finance Research Letters,2020(41):101840.

Xie Hongming, Yang Jie, Yu Wei, Yang Yingnan, Wu Wenshi, Rademakers Martijn, Kwakernaak Marcel. The Time-lag Effect of R&D Investment on the Value of Listed Companies in China: A Cross-industry Analysis[ J].Journal of Creating Value,2020(2):217 ~ 231.

Yangyang Chen, Cameron Truong, Madhu Veeraraghavan. CEO Risk-taking Incentives and the Cost of Equity Capital[ J].Journal of Business Finance & Accounting,2015(7-8):915 ~ 946.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】国家社会科学基金项目“杠杆监管对国有企业财务行为的影响机理研究”(项目编号:20BGL072)