基于PE 和PB 选股的化工行业价值投资策略比较

2023-06-10陈诗江能贵州财经大学贵州贵阳550025

陈诗,江能(贵州财经大学,贵州 贵阳 550025)

0 引言

中国股市正处于承上启下的关键时期。目前市场上散户居多,市场中存在一定的投机氛围,很多投资者乐于追逐“小道消息”,并没有自己的投资理念和方法,很容易遭受损失。因此找出适合中国股市的选股方法,提高股民的投资信心十分重要。价值投资是传统的投资模式之一,强调股票投资和实业投资的关系,要求投资者认清股票的本质是投资公司,因此股价低于内在价值的公司股票能够获取超额收益的概率会更大。价值投资者通常用市盈率(PE) 和市净率(PB) 衡量公司的价值处于低估还是高估水平,本文主要以PE和PB 两个指标来选择股票,实现价值投资的运用。

1 文献回顾

价值投资策略最早可以追溯到本杰明·格雷厄姆的《证券分析》一书,书中首次提出“市盈率”的概念,定义为股票价格与每股收益的比值,市盈率越低说明股票越被低估。本杰明·格雷厄姆将市盈率作为分析股票价值的重要指标,他认为市盈率在15 倍左右的股票能取得较为理想的投资收益,此后市盈率这一指标被广泛用于股票的技术分析。他的学生沃伦·巴菲特也是价值投资策略的门徒,与本杰明·格雷厄姆类似,他也更乐于选择股价低于其内在价值的股票。但Huberts、Fuller 和Levinson[1]认为相比于低市盈率的股票,高市盈率的股票所取得的收益率更高。国内的研究中,学者林成、卢大印等[2]认为利用市净率和市销率两个选股指标结合选取的“价值股”能获得比成长股更高的收益。张伟强和廖理[3]通过研究新股的3 年期表现,发现新股的首日市净率会影响新股所取得的超额收益。余小阳[4]以煤炭股为例,综合考虑市盈率、市净率和市销率指标选择样本,发现这些股票能带来超额收益。季明发等[5]研究市盈率、市净率、市销率和企业市值/股权自由现金流量贴现价值等四个选股指标,比较选取出的价值投资组合取得的超额收益率的差异,得出这四个指标所选取的股票在时间足够长的情况下均能取得超额收益,且与所持有的时间呈正相关。

2 研究设计及数据处理

2.1 行业情况及趋势

由于PE 和PB 的数值与行业有很大关联,因此本文选择化工行业进行研究分析,选择的样本均来自化工企业。

(1)大环境。国际方面:2022 年上半年,国际能源市场中的煤炭、原油和天然气等价格大幅上涨,进而影响化工品的价格。国内方面:一方面,国家供给侧改革的深入和“双碳”的趋势,使得化工企业一直在积极推动供给侧结构性改革,产业链不断向高端延伸,产能过剩矛盾显著缓解,高端化、差异化、绿色化发展态势不断提升巩固,在一定能够程度上将重构化工产业的格局,给化工产业带来一定的发展机遇;另一方面,由于房地产市场持续下行和国内新冠疫情持续爆发等原因,我国2022 年上半年的GDP 同比增长2.5%,部分化工品的需求下降。

(2)行业。社会快速发展和科技水平不断提高的同时,化工领域的新材料技术和产品研发也在不断进步,相关行业的市场增长率一直在10%左右。并且目前欧洲的部分化工企业已经减产停产,中国作为全球最大的化工基地,在化工品的供给额度中占有最大的市场,因此受益于海外供给缺口的影响,将非常利好中国化工行业。此外,2022 年上半年化工行业主要产品价格持续上涨,化工行业整体营业收入实现同比增长,很多体量较大的化工企业开启新一轮的资本扩张计划,增加了化工企业的债务负担,但整体风险可控。

综上所述,虽然宏观经济不景气,但我国化工行业的前景整体较为乐观,有一定的发展前景。

2.2 样本选取

2.2.1 样本预处理

在对行业情况和趋势有一定了解的情况下,选择化工行业的具体公司股票。本文从Wind 数据库中选择2012 年至2021 年化工企业的沪深A 股,选取后剔除ST 的股票、当年新上市的股票和数据缺失的股票,进而对样本进行预处理。

2.2.2 形成股票投资样本

以市盈率作为选股指标,在2012 年至2021 年十年期间共形成10 组样本。以2012 年为例,将2011 年12 月31 日的市盈率数值作为处理样本的标准,剔除当日市盈率为负值的股票后,再根据市盈率的数值对股票从小到大排序,前20 只市盈率较低的股票组成“价值股”组合,2013 年至2021 年的样本处理方法如上,共形成十组“价值股”组合。同样的,以市净率为选股指标时,按照上述方法得到十组“价值股”组合。

2.3 数据处理及分析

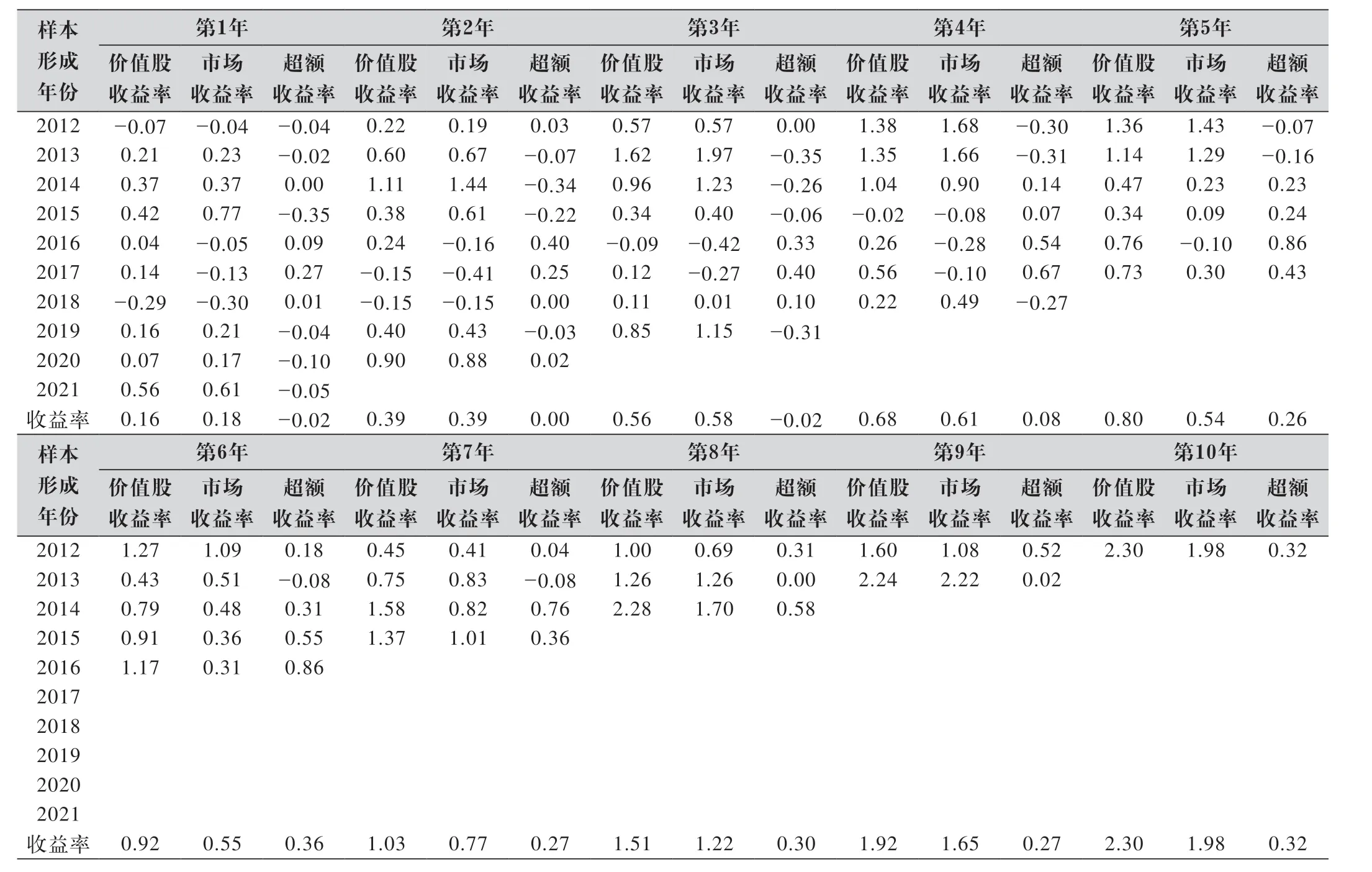

(1) 市盈率指标。根据上述得到的样本,计算2012 年至2021 年的收益率如表1 所示。以2012 年以市盈率为指标选取的股票投资样本为例,2012 年至2021 年共十年的时间,持有期为1 年、2 年、3 年、类推至10 年,算出“价值股”的收益率作为“价值股收益率”,样本中所有股票的算术平均收益率作为“市场收益率”,二者相减即为超额收益率,进而得出这十个时间段的超额收益率,体现在表1 中样本形成年份为2012 年时第n年(n=1,2,3…10) 的超额收益率。类似的,对于2013 年以市盈率为指标选取的股票投资样本,2013 年至2021 年共九年的时间,持有期为1 年、2 年、3 年、类推至9 年,分别算出这九个时间段的超额收益率…类推至2021 年,算出2021 年的超额收益率。最终,将n年(n=1,2,3…10) 的超额收益率相加并得出算数平均值。

表1 基于PE 选股指标的实证结果 单位:%

从表1 数据可知,根据市盈率指标选择的股票持有一年的平均超额收益为-2.26%,二年为0.42%,三年为-2.01%, 四年为7.55%,五年为25.53%,六年为36.30%,七年为26.89%,八年为29.64%,九年为26.98%,十年为32.37%。很明显从第五年开始,以市盈率指标选取的价值投资组合所取得的收益随时间是上升的趋势,且远高于市场平均收益。

(2) 市净率指标。计算以市净率为指标选取的股票持有期收益时,同样要剔除当日市净率值为负数的股票,计算方法大体与市盈率相同,并得到与市盈率指标相似的结论:根据市净率指标选择的股票持有一年的平均超额收益为3.32%,二年为2.70%,三年为1.70%, 四年为2.85%,五年为13.66%,六年为30.77%,七年为40.35%,八年为36.94%,九年为24.77%,十年为81.50%。看出以市净率指标选取的价值投资组合所取得的收益率始终为正值,即在十年间始终高于市场平均收益,并且随时间的增加是增长的趋势,在第六年的超额收益有显著提高,第六年后取得的超额收益一直处于较为理想的水平。

3 实证分析

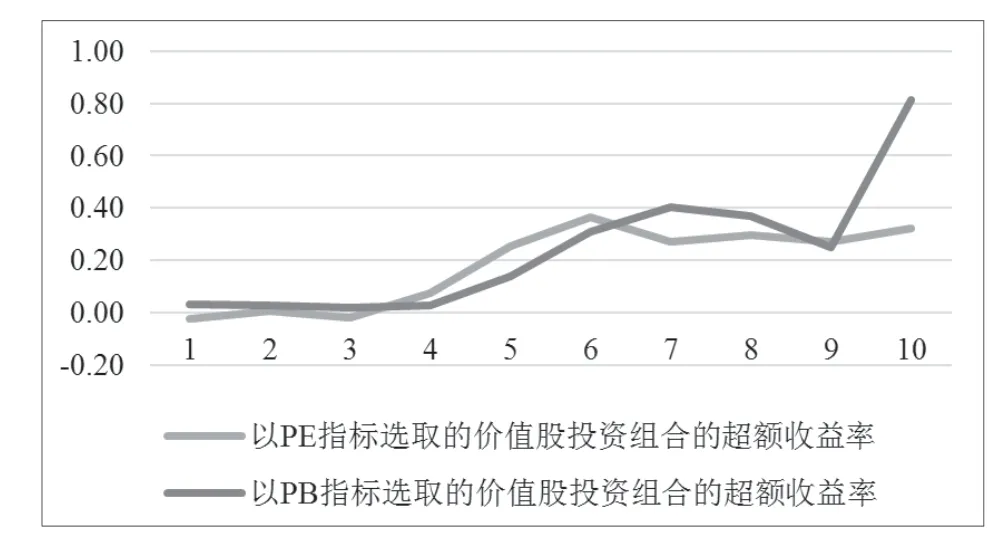

根据以上研究所获取的数据对每年超额收益率的平均值数据作折线图得到图1,可以更加清晰地看出以市盈率、市净率指标选取的价值投资组合取得的超额收益率随年份的变化关系以及市盈率、市净率两个指标的选股差异:

图1 以PE、PB 为选股指标的分析

(1) 在研究的十年期间,以PE、PB 为指标选取的股票所取得的超额收益整体趋势是正值,且时间越长,整体上所取得的超额收益越大。

(2) 从总体趋势来看,持有期为六年的期间(2012—2017年),以PE 为选股指标取得的超额收益率整体高于PB,但持有期超过六年(2018—2021年)的结果恰好相反。但二者所取得的超额收益率的走势较为接近,有一定的相似之处。

(3)PE 选股指标所取得的超额收益率较PB 指标而言更稳定,以PE 为指标选取的股票在第五年的超额收益取得较大幅度增长后,在之后的五年(2017—2021)期间内,超额收益率保持在一个较为稳定的范围内,没有大幅度的变化。

4 研究结论及意义

综上所述,得出如下结论:

(1)分别以较低市盈率和市净率指标选取的股票投资组合的收益要显著高于相关指标较高的股票投资组合,且持有股票的时间越长越明显,所取得的超额收益率大体上更高。

(2)市盈率和市净率选股指标比较而言,二者所取得的超额收益率随时间的走势较为相似,但以市盈率为选股指标取得的超额收益率较市净率更加稳定。

(3)利用市盈率和市净率指标选择股票有很强的实践意义,是一种较好的价值投资方法,说明价值投资策略适用于我国的股票投资市场。

本文对选股指标的研究有利于管理层准确把握沪深A 股市场的现状,合理制定企业规划和发展目标,有助于广大投资者选取恰当的指标,合理制定A股投资策略,找出适合中国股市的投资方法,倡导价值投资的观念。