基于熵值法的建筑企业财务风险评价与防范对策

——以J 公司为例

2023-06-10李昊东

李昊东

(作者单位:中国二十二冶集团有限公司)

一、研究背景

J 公司成立于2007 年,是一家以工业建筑与设备安装工程为主业的专业化建筑公司。其作为冶金建设“国家队”的下设分公司,在业内具有一定的知名度,但随着建筑行业市场逐渐趋于饱和,自2015 年开始便存在经营状况不佳的情况。本文以熵值法与功效系数法来构建财务风险评价体系[1],对J 公司的财务状况进行分析评价,为管理层更加清晰准确地了解公司存在的财务风险提供帮助[2]。企业的财务风险是客观存在并且无法彻底消除的,所以通过建立适合特定企业的财务风险评价体系,能够在一定程度上降低企业财务风险[3]。

二、指标选取与体系构建

(一)评价指标的选取

本文对财务风险的评价主要选取可以量化的指标,以增强客观性,通过文献梳理与实际情况相结合,共选出涉及债务清偿风险、企业盈利风险、企业发展风险、企业运营风险和现金流量风险5 个方面共计13 个指标对J 公司的财务风险进行评价。由于J 公司为分公司,故在指标选取上未选取资产负债率等需要考虑所有者权益类的指标。具体指标选取情况如表1 所示。

(二)指标权重的确定

1.研究思路

在整个评价体系中各项指标对整体的影响情况不尽相同。为使整个风险评价更加准确,本文运用熵值法对各指标进行赋权。这一方法具有简单易操作的优势,并且对于指标的赋权更加客观。

2.研究方法

熵值法能够反映指标有作用的信息量的多少。熵值越大,指标信息的有用程度越低;熵权越小,说明该项指标对于整体评价的影响越小。具体实施步骤如下。

首先,进行数据无量纲化处理,其中正向指标处理公式如下:

在处理适度指标的过程中,首先要对该指标的理想值X0进行确定,所选取的指标中速动比率为适度指标,其理想值的确定来自行业绩效评价标准值的平均值。适度指标处理公式如下:

由于在后续计算中包含对数运算,需要对无量纲后的数据进行平移化处理,得到新的矩阵Yij。以保证后续计算结果有效,所以对计算出的数据矩阵整体平移0.01个单位,以保证所有数据大于0。

其次,对平移化后的数据进行归一化处理,处理公式如下:

再次,对指标的熵值和差异化系数进行计算,计算公式如下:

熵值计算中m为评价对象的数据个数。

通过差异化系数的计算后,对各项指标确定最终的权重,计算公式如下:

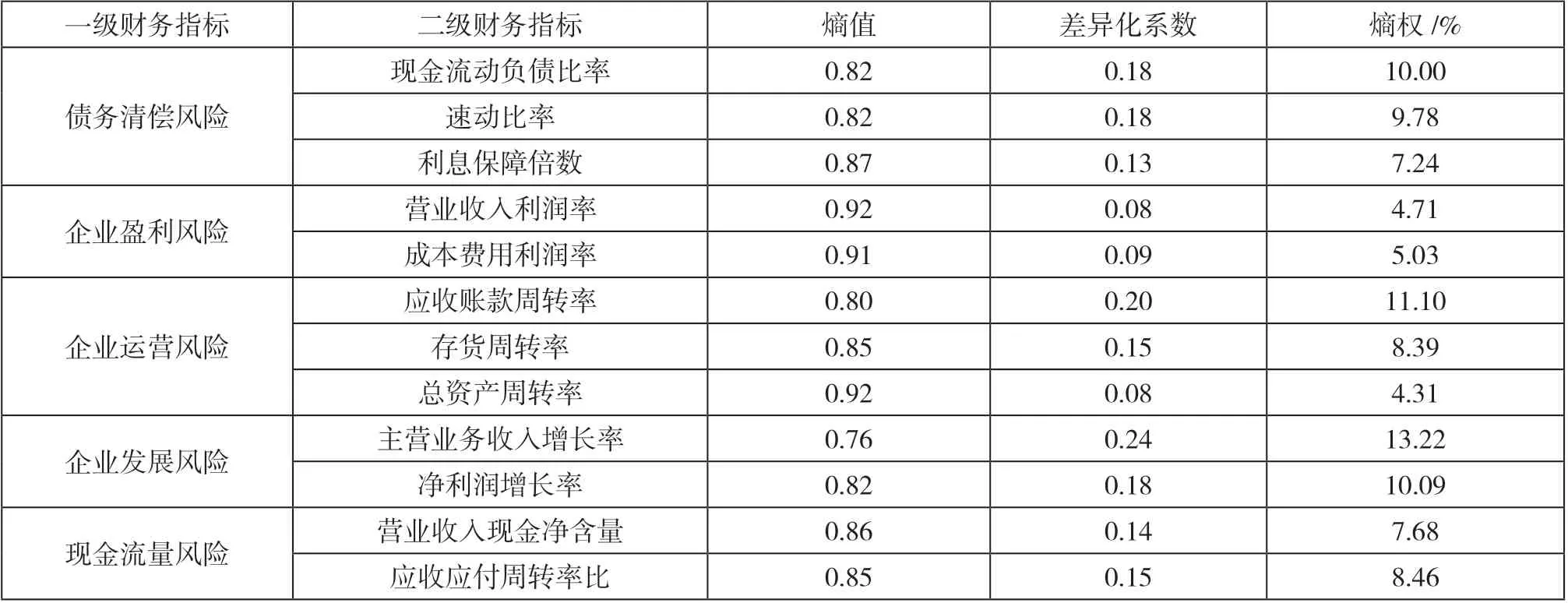

经过上述计算后,对J 公司财务风险评价指标的熵值差异化系数与权重都已计算完毕,具体数据如表2 所示。

表2 J 公司财务风险评价指标权重

(三)财务风险等级的划分

根据已经确定的权重,参考国资委颁布的《企业绩效评价标准值》,结合改进的功效系数法对J 公司的整体财务风险情况进行评价。上述指标不在《企业绩效评价标准值》中列示的特别指标,运用简单分段平均法的方式来对标准值进行确定[4]。

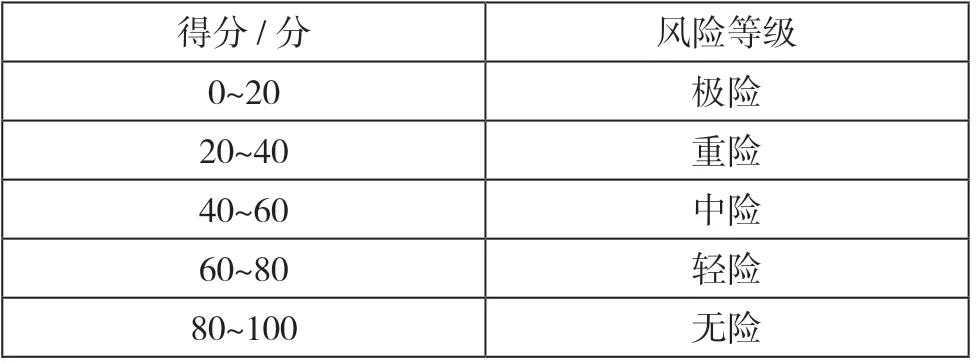

改进的功效系数法不同于传统的功效系数法,其将原本仅包含两档满意值和不允许值改进为本文适用的无险、轻险、中险、重险、极险五档,使评价结果更加精准,为后续找到解决问题的重点方向提供了支撑。功效系数的计算公式如下:

计算后,根据标准值将J 公司的得分情况所对应的风险等级进行划分,以便更加清楚地了解公司的风险情况,具体划分如表3 所示。

表3 财务风险等级划分表

三、财务风险情况与评价

(一)从整体情况分析

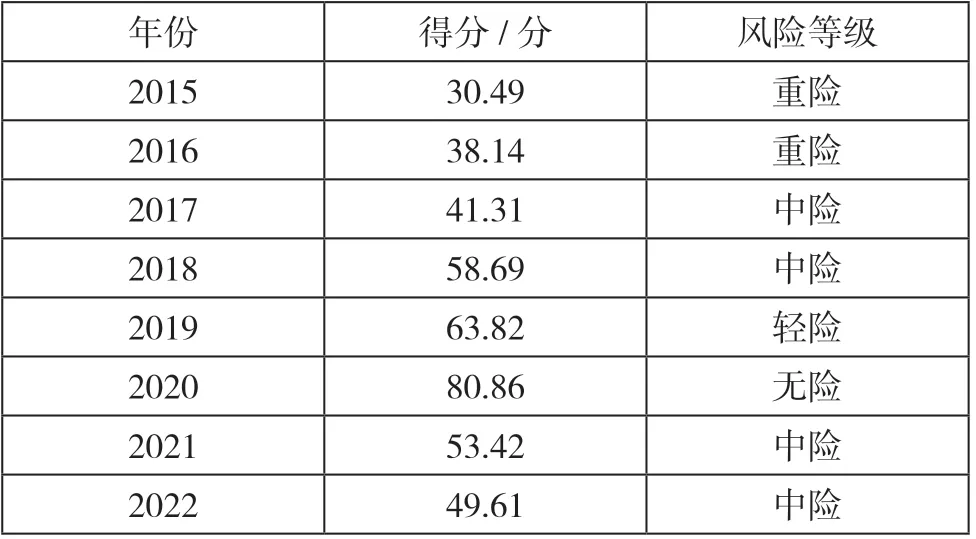

通过前文计算得到J 公司在2015—2022 年的财务风险评价得分,结合表3 的财务风险等级划分,明确了J 公司在近8 年的财务风险得分情况与风险等级,具体情况如表4 所示。

表4 J 公司财务风险情况

从表4 可以看出,J 公司在2015—2022 年的8 年中有75%的时间处在中险及以上的财务风险等级,同时中险情况下的整体得分情况也并不良好。此外,J 公司在这8 年的得分趋势经过一定程度上升后并没有保持便急转直下,说明公司整体的财务风险情况是值得关注并急需找到合适方式进行改善的。

(二)从一级指标分析

从表2 可以看出,在5 项一级指标中,债务清偿风险、企业运营风险和企业发展风险3 项指标共占据了70%以上的份额,其最大限度地影响了J 公司整体的财务风险得分情况,想要改善公司整体的财务风险情况,要着重对这3 项一级指标进行管理。

2015 年为J 公司财务风险最高的时点,而后至2020年所有指标得分都能够保持上升趋势,而2020 年后除现金流量风险仍保持平稳外,其余各项指标均出现了下行趋势,尤其是企业发展风险,说明企业无论是主营业务收入还是净利润都没有持续增长的势头,并且该项指标为最重要的3 项指标之一。3 项主要指标同时下降,致使J公司的财务风险等级又从无险降至中险,再次加剧了J 公司的财务风险。

(三)从二级指标分析

在二级指标当中,现金流动负债率、成本费用利润率、应收账款周转率、主营业务收入增长率和应收应付周转率比为每项一级指标中的占比最高项。现金流动负债率反映仅通过货币资金对流动负债的偿还能力,这一指标足够好,可以最大限度保证公司流动负债的偿还。成本费用利润率表示每一元的成本费用能带来多大的利润。应收账款周转率的快慢可以体现自身账期的长短。主营业务收入增长率可以反映出企业的主营业务处在生命周期的哪一环节。应收应付周转率比可以更加直观地反映企业是否存在资金缺口。

以上5 项二级指标共占据近50%的份额,保证这些指标的情况良好将能够一定程度上降低J 公司整体的财务风险。

通过对主要指标进行计算分析可以发现这些主要指标对各一级指标影响较大。在现金流动负债率上,从2015—2019 年保持上升趋势,而在2022 年产生了巨大下滑,但该项指标得分仍维持在70%以上,说明J 公司用现金偿还流动负债的能力有所下降,但整体尚可。在成本费用利润率上,J 公司的得分情况不尽如人意,整体来讲得分不足50%,尤其在2015 年、2016 年没有得分,说明J 公司在成本控制上存在较大的缺陷,需要采取一定的方法来解决这一问题以保证利润的产生。在应收账款周转率上,除2015—2017 年得分情况不佳外,2018 年后都保持上升趋势,直至2022 年产生了轻微的下滑趋势,但得分依然在80%左右。在主营业务收入增长率上,在2021 年之前整体得分情况保持良好,但在2021—2022 年得分急剧下跌,说明J 公司的主营业务需要进行改善,如不改善将有可能造成市场份额流失,会进一步加剧公司的财务风险。在应收应付周转率比上,2016 年后一直保持稳步上升的趋势,说明J 公司应付账款的账期更为宽松了,这使自身的资金更加充足,减少了资金链断裂的风险。

四、财务风险应对建议

将熵值法和功效系数法相结合对J 公司的财务风险情况进行评价,发现J 公司的财务风险状况整体表现不佳,风险等级较高,需要在各方面加强管理,以全面降低公司的财务风险等级。具体建议有以下几点。

(一)提升“两金”管理水平

对于存货中原材料的管理,可以基于建筑信息模型(Building Information Modeling,BIM)技术的施工进度预测技术对施工进度进行把控,结合准时制(Just In Time,JIT)的管理方式,尽可能做到低库存或零库存,以降低堆场成本和资金成本。

(二)采用全面预算管理

以单体项目为基准从各个角度对整体收入、成本、费用作全面预算,并把整体预算拆解至各月,采用弹性预算的形式对项目的各项情况进行对比分析;同时,对于不同于预算的成本、费用进行分析,明确其中的原因,对节省的环节进行褒奖,对超支的环节进行改进,以保证项目整体的利润水平。

(三)建立更加完善的风险评价体系

公司应该采用更加敏感的指标,对公司的财务风险情况进行更准确的评价,并持续性地对企业的财务风险情况进行监控,及时发现潜在的财务风险,弥补公司存在的缺陷,以增强公司的财务风险防范能力[5]。