消费税改革对地方财力均衡的影响分析

2023-06-08叶晨

叶 晨

(贵州财经大学,贵阳 550025)

一、引言及文献综述

近几年来,我国的消费税征收与税制改革一直是学界与社会各界的热门话题。国务院于2019 年9月6 日印发《实施更大规模减税降费后调整中央和地方收入划分改革推进方案》(简称《方案》),为进一步加大减税降费力度,增强地方政府应对减税降费的能力,提出“要扎实推进完善地方税体系改革工作,把一些条件较好的中央税种作为地方收入,后移消费税开征环节,稳步向下划分地方。在控制征管范围的基础上,逐步把一些在生产(进口)环节开征的现有消费税品目向后调整批发或者零售环节开征”。《方案》第一次细化了我国消费税改革方向,开启了中央税向地方税转变的先例,目前我国消费税改革研究主要集中在影响地方财力均衡问题上,而这正是本文所要讨论的问题。

通过对文献进行梳理,发现消费税研究大致集中在两方面:一是消费税征收环节后移。部分学者认为消费税应当分品目同时后移征税环节并将收入下划地方(王文甫和刘亚玲,2021;唐明和凌惠馨,2022),同时应当采取措施来应对消费税征收环节后移所带来征管难度加大、税收与税源背离、税率配套调整等改革问题(万莹和王山,2022);不少学者认为,消费税征收环节后移会导致地区间财力的重新分配(杨晓妹等,2020),消费税改革本质上是财政收入分配改革(唐明等,2020)。二是消费税税收收入下划地方。《方案》明确规定,采取“定基数、调增量”的央地分享模式,但如何确定基期与核定基数成为目前学界研究的热点。为了避免改革初期部分省份出现增量为负的情况,唐明(2022)等选择通过各省份后续消费税与基数消费税收入的比例来核定消费税税收收入的存量基数;万莹和王山(2022)提出以全国消费税收入增量总额进行分摊的方案,该方案不仅操作简单,而且能确保所有地区增量为正,有效实现缓解地方财政运行困难的改革初衷。

总之,当消费税征税环节后移、收入下划等政策的逐步实施和推进,本次消费税改革在地方财力纵横维度上的均衡效果值得探讨。

因此,本文考察了消费税征收环节后移和增量下划地方对地方财力均衡的影响,通过测算选取我国30 个省份的数据,从横向与纵向两方面来分析改革对地方财力均衡的影响。与目前文献相比,本文的创新点有两个方面:第一,在探讨消费税改革影响地方财政收入的同时考察了地区间财力均衡的程度。第二,本文采用数值模拟的方法,对消费税增量下划地方模式作出客观、合理的数值量化。

二、消费税征税环节后移的数值模拟

(一)具体测算方法分析

2018 年度我国卷烟、成品油及小汽车所缴纳的消费税在国内消费税税收收入中所占比重为95.03%,卷烟为52.40%,成品油为33.61%,小汽车为9.02%(王文甫刘亚玲,2021),这三种应税消费品的占比与具体测算中的权重相对应。本文以2019 年选取我国30 个省(自治区、直辖市)的卷烟、成品油和小汽车的消费情况,对区域应税消费品的消费水平进行了大致估算。借鉴杨晓妹等人的研究思路,将各省份以上三类消费品消费支出在总消费支出中的占比作为各地消费税税收收入测算的基础,并以此占比为消费税税收权重。具体测算公式为:

各地消费税的税收权重=烟、酒消费支出在各项开支中的比例×50%+成品油消费支出在各项开支中的比例×40%+汽车购买支出在各项开支中的比例×10%

根据消费税税收权重测算后移征收环节各地消费税税收收入:

各地区消费税税收收入=全国消费税税收收入×各地区消费税税收权重

本研究利用烟酒食品的消费支出测算各个区域的烟酒消费支出;成品油的消费支出则是由汽油、柴油以及燃料油组成;本研究利用各个区域新增登记的民用汽车数量乘以新车零售平均单价测算出各个区域的汽车购买开支。

目前,国内消费税征收主要集中在生产、委托加工和进口等环节,而国内消费税税源比较集中,应税消费品生产企业多集中在省级重点企业。2011—2018 年,全国主要税源企业一般实现90%以上的消费税收入,成为消费税的主要纳税主体。因此,本文使用各省实际消费税收入作为生产地原则下各省份消费税税收收入。

综合上述,计算结果可获得各省按照生产地原则与消费地原则消费税收入(估算值如表1 所示)。

表1 两个不同征税原则的各地区消费税收入概算

(二)增量下划各省份消费税税收收入

我国消费税实行“征税环节后移+增量收入下划地方”的改革方式,但是如何确定基期与基数成为消费税增量下划地方的关键。当前学者普遍认为固定基期和基数不仅可以确保改革初期稳定央地财力格局,而且可以确保消费税增量收入持续增加,使消费税下划地改革得以顺利推进,因此,本文以全国消费税收入增量总额进行分摊,首先以改革前一年各地区卷烟、成品油、小汽车消费税收入为基数,分别确定各地区卷烟、成品油、小汽车消费税的增量,再将其按照三者零售额的贡献率在各省之间进行分配,以确定各省所分配的消费税增量(万莹和王山,2022)。基于数据的可得性,本文对消费税改革效应的测算以2018 年作为“上年”,以2019 年作为“本年”(测算结果见表2)。

表2 消费税收入增量下划地方数据模拟

表3 场增量下划模式下地方财政缺口缩减率

三、消费税改革对地方财力均衡影响效果的测算

(一)横向财力均衡效果分析

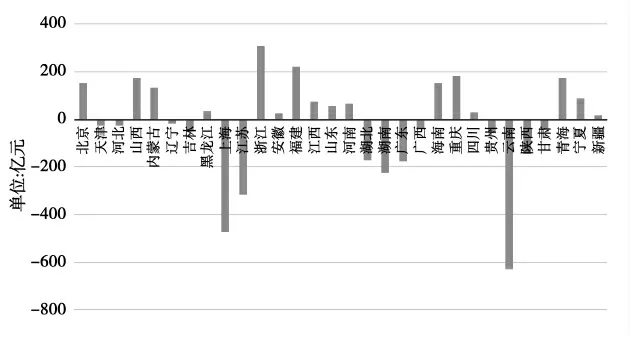

从图1 可以看出,消费税改革使得各地区的消费税税收收入发生变动,打破了原有的财力分配格局。后移征收环节使得30 个省(自治区、直辖市)中有14 个省(自治区、直辖市)消费税收入减少,其中云南是改革后消费税税收收入减少最多的地区。这主要是因为云南是我国卷烟生产和批发的大省,若后移征收环节,云南因居民收入水平较低,其消费规模与消费水平的提高均受到制约。与此不同的是,浙江、福建、山西等16 个省(自治区、直辖市)却因改革而受益,而消费地征税原则在很大程度上促进了这些地区消费税税收收入的提高,这与区域人口规模、消费能力和消费倾向之间存在较大的相关性。

图1 后移征收环节的消费税税收收入变化

(二)纵向财力均衡效果分析

经济下行的大环境下,为了激发中国市场主体的活力,政府近年来全面实施减税降费举措,2019年全国减税降费总额达2 万亿元以上,2020 年全年减税降费总额突破2.5 万亿元。与此同时,随着减税降费力度的持续加大,地方税收收入占全国税收比重不断下降,地方政府债务风险也随之凸显。大规模、持续性减税降费的直接后果就是地方政府收入下降,但地方事权扩张却导致地方政府支出责任加重,从而引发地方收支失衡问题愈加严重,地方财政缺口日益拉大。消费税下划地方改革扩大了地方收入渠道、提高了地方财政收入,从理论上看有利于减轻地方财政收支压力。本文以地方财政缺口缩减率为视角,探讨消费税改革纵向财力均衡效应。具体计算方法如下:

改革前地方财政支出- 地方财政收入

首先,在区域视角下,消费税改革实现之后,东、中、西部财政收支缺口都在不同程度上得到缩小,也就是说改革有助于纵向财力均衡的实现,这也符合张恒龙、康艺(2017 年)的结论。然而缩减幅度具有区域差异性。东部地区财政收支缺口收缩最多,为28.78%,而西部地区收缩最少,只有9.65%。因此,从纵向财力均衡效应来看,消费税改革存在一定的马太效应。东部地区由于消费水平提高,消费税后移征收环节,使得地方消费税税基不断扩大,税收收入增长显著,在原有地方财政缺口额度较低的情况下缩小地方财政缺口的作用异常显著。其次,从表4 中可以看出增量分享方案在区域上的标准差是0.009。增量分享方式在缩小财政收支缺口方面效果趋于平衡。总体来看,尽管增量分享方式对缩减收支缺口总量的效果有限,但其对于缩小地区差异的效果突出。

从整体上看,消费税改革对于地方财政而言是个巨大利好,但是具体到各区域,受益程度存在较大差别。首先,改革后消费税收入仍集中在少数几个发达地区,这很可能造成新一轮区域财力不平衡。其次,一些省份的利益受到损害。这是因为后移征收环节会导致生产大省消费税税收收入的分享额减少,与消费大省比较而言,其改革利益会受到损害。

四、结论及政策启示

(一)结论

本文基于中国2019 年宏观数据,从纵横两方面考察消费税改革对于地方财力平衡的效应。横向维度显示:后移消费税征收环节引起消费税税收收入的变动,14 个省(自治区、直辖市)成了税收的溢出区域,区域消费税税收收入构成发生了改变,消费税征收环节后移,各地人均可分得的消费税收入呈相对均衡水平,远优于生产地原则并能达到区域人均财力均衡。纵向分析表明:消费税改革可以弥补地方政府收支缺口,但是存在一定的区域内马太效应,增量分享方式对财政收支缺口总量的缩减效果有限,但是对区域间差距的缩减效果凸显。

(二)政策启示

第一,按照税目分阶段依次后移征收环节。目前我国已经对部分消费品在零售环节征收消费税,今后的消费税改革可以借鉴当前的征管经验,逐步将成品油、卷烟和小汽车的征收环节后移,结合大数据技术对税源进行动态管理,保证消费税税收的征管可控。

第二,确定“定基数、调增量”的合理分享区间。目前消费税改革的重点在于税收基数的确定,这同样也是难点。从健全地方税体系的角度出发,消费税改革过程中应当合理选择税率以及征税范围,保证地方政府能够获得可持续的税收收入来源;从调动地方积极性角度出发,确定合理的分享区间,保证改革初期央地财力格局稳定,确保改革持续推进。

第三,建立地区间消费税收入协调机制。考虑到不同地区应税消费品的生产规模和消费规模都有很大的差别,因此,消费税下划地方的改革会打破目前区域财力分配的格局,从而引发新的不均衡。从降低改革阻力的角度来看,中央政府可以将收到的消费税税收收入的一部分作为改革维稳基金,确保在改革中利益受损的地区能够获得相应的补偿,在改革后期保证地方政府具有稳定的消费税税收收入。