构建转型金融标准的国内外实践和探索

2023-05-30谈樱佳刘孟娟

谈樱佳 刘孟娟

摘 要:金融标准可为金融活动提供规则与指引。2022年1月,中国人民银行牵头印发《金融标准化“十四五”发展规划》,明确指出加快研究制定转型金融标准。本文梳理了国内外转型金融标准的构建实践,研究发现:目前对转型金融的概念已达成了初步共识,转型金融支持的主体范围普遍较广,且对转型主体设定了较为明确的减碳量化目标和时间表。但我国转型金融标准建设仍面临标准层级较低、标准类型和数量有限、与国家行业分类对应较弱、对动态更新要求较低等问题,据此提出了尽快统一转型金融概念定义、完善转型金融标准框架、制定基于行业的分类标准、保持转型金融标准的动态调整等政策建议。

关键词:转型金融;金融标准;国际经验;国内实践

DOI:10.3969/j.issn.1003-9031.2023.01.005

中图分类号:F830 文献标识码:A 文章编号:1003-9031(2023)01-0057-08

目前我国绿色金融标准体系已经取得很大进展,但转型金融作为绿色金融的有效补充,发展时间较短,转型金融标准体系建设还处在起步阶段。完善的转型金融标准体系不仅是推动我国转型金融有序发展的必然要求,也是金融更好地服务新发展格局的重要支撑。因此,本文对国内外转型金融标准实践开展研究,以期为构建一套严格、明确、细致的转型金融标准体系提供参考。

一、转型金融标准构建的国际实践

(一)转型金融的概念界定逐步明晰

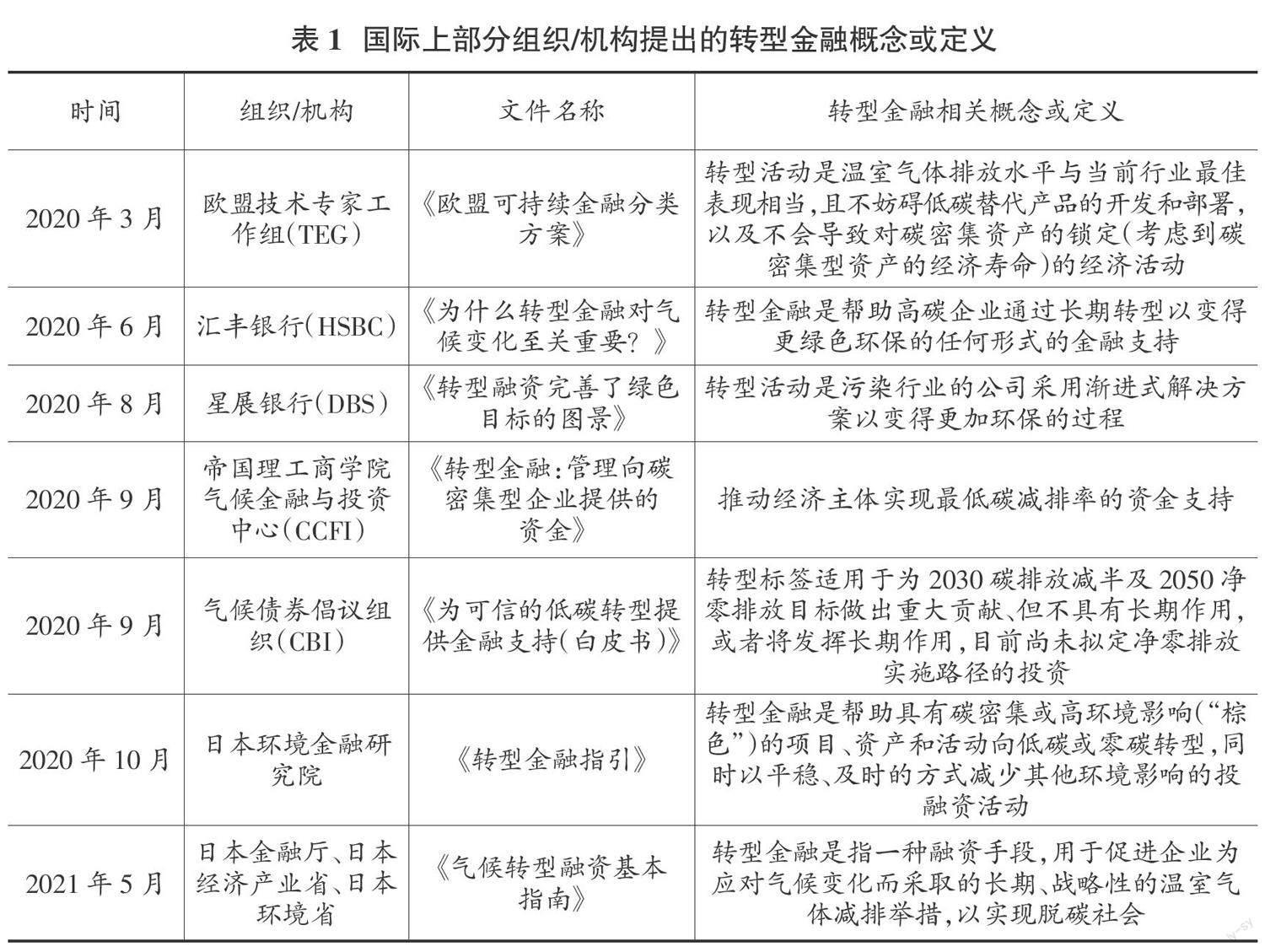

转型金融的概念是在应对气候变化、实现气候目标的过程中逐渐形成的。2019年,经济合作与发展组织(OECD)首次提出转型金融,认为转型金融是指在经济主体向可持续发展目标转型的进程中,向其提供融资以帮助其转型的金融活动。近年来,随着转型金融的不断发展,国际上已经形成了一批转型金融的规范性文件,为转型金融的概念界定奠定了基础(见表1)。

(二)转型金融支持的主体范围十分广泛

根据既有的转型金融规范性文件,可以将转型金融的支持范围分为四类。一是支持国家低碳转型。OECD提出转型金融是为了帮助不同经济主体实现经济转型升级和可持续发展,关注的是国家层面的低碳转型。二是支持经济活动转型。欧盟《可持续金融分类方案》认为对欧盟环境目标的最实质性贡献是将现有活动转变为更可持续的基础,关注的是能够为减缓或适应气候变化做出重大贡献,同时避免对其他环境目标造成重大损害的经济活动,因此是经济活动层面的转型。三是支持经济实体转型。汇丰银行转型融资应专门用于帮助企业减少对整体气候的影响,更强调经济实体的转型。四是支持经济实体、经济活动和项目等全方位转型。日本环境金融研究院认为转型金融为棕色的项目、资产和活动提供金融支持,同时关注经济实体和经济活动的转型。星展银行(DBS)《可持续和转型金融框架和分类法》指出转型金融募集资金应用于两个方面:一是用于符合条件的绿色、可持续或转型经济活动,二是用于帮助企业转型到低碳运营。CBI《为可信的低碳转型提供金融支持(白皮书)》明确指出,转型这一概念(及其标签)适用于所有实体及其所进行的一切经济活动。

(三)转型金融标准的框架构成较为齐全

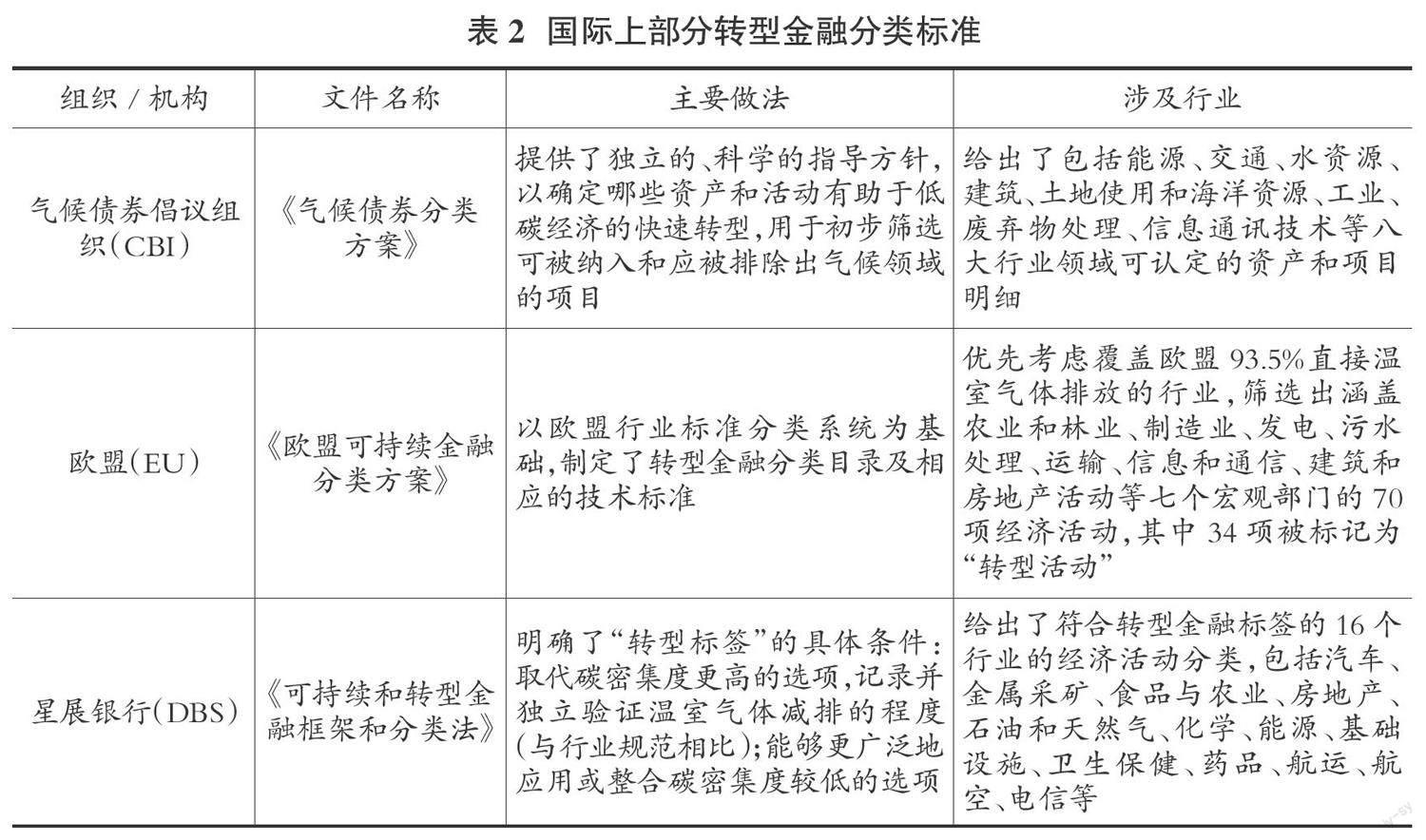

目前国际上转型金融标准体系已涵盖转型金融产品标准、信息披露标准、行业标准等,这些标准不仅能够激发金融机构发展转型金融的动力,还为转型金融的发展路径提供了规范。首先,转型金融产品标准既能简化转型金融产品发行流程,还能引导投资者重点关注债务资本市场上可信赖的气候变化解决方案。国际资本市场协会(ICMA)《可持续发展挂钩债券原则》是可持续发展挂钩债券的发行参考,提供了发行可持续发展挂钩债券所需满足的关键要素内容指引,并通过引导市场参与者提供、披露必要的信息,促使更多的资本流向此类金融产品。其次,转型金融信息披露标准相比绿色金融标准更为严格,需要体现转型金融所支持对象与气候目标的一致性,要求有效量化转型资金产生的环境效益。ICMA《气候转型金融手册》是使用较为广泛的一项信息披露标准。当发行人通过发行可持续发展挂钩债券等债务融资工具为气候转型进行融资时,该标准可以为发行人层面的信息披露提供指引和建议,以增加融资的可信度,特别是来自“难以减碳”(碳密集)行业的债券发行。再者,转型金融行业标准是转型金融标准體系的重要支撑,能够为转型活动提供清晰的转型路径和目标。转型路径倡议(TPI)为石油和天然气、电力设施、汽车、航空、水泥、钢铁、铝、纸和航运等九个行业提供了碳绩效基准,这些基准情景包括符合巴黎承诺的国家自主贡献情景和低于2摄氏度温升情景。全球气候变化投资者联盟(GICC)与其区域同行(Ceres、IGCC、AIGCC)①合作制定了针对房地产、建筑材料、钢铁、石油和天然气、汽车、电力、采矿业等多个棕色行业的指导,给出了当前的最佳实践以及替代技术或方法,以提供对未来转型潜力和变化速度的对比基准。加拿大标准协会(CSA)为石油和天然气、公用事业、农业、林业、运输、材料、矿物开采等七个部门制定加拿大国家转型金融标准,包括旨在减少温室气体排放的活动分类法,以符合加拿大向低碳经济转型。

(四)分类标准建立的清单覆盖行业较多,且强调动态更新

转型金融分类标准是指一套适用于高温室气体排放活动和行业的分类标准,以指引相关经济活动在气候科学要求的时间框架内达到与《巴黎协定》相一致的目标(即实现净零排放)②。因此,与绿色分类标准类似,转型分类标准也是一个分类系统,通过建立转型经济活动的清单,从而为高碳排实体和项目低碳转型提供全面的指引,将有限的政策和资金引导到最重要、最关键、最紧迫的市场主体、经济活动和项目上。如CBI《气候债券分类方案》、EU《可持续金融分类方案》、DBS《可持续和转型金融框架和分类法》等文件均给出了一些行业的转型路径,用以评估经济活动是否符合目标。

此外,转型金融分类标准注重动态更新,以适应最新的科学证据、技术进步和政策变化。CBI《气候债券分类方案》首次发布是在2013年,并根据最新的气候科学和技术发展以及气候债券标准等定期更新,现行方案于2018年7月发布。欧盟在2018年3月发布首份可持續金融文件《欧盟可持续金融增长行动计划》,随后又陆续发布了《关于制定建立可持续融资框架的法规(提案)》《分类法规》《授权法案》等,直到2020年3月确定了《欧盟可持续金融分类方案》最终报告与政策建议。此外,欧盟委员会还会定期审查所有筛选标准,至少每三年审查一次“转型活动”。

二、转型金融标准构建的国内实践

(一)转型金融的概念界定处于探索阶段

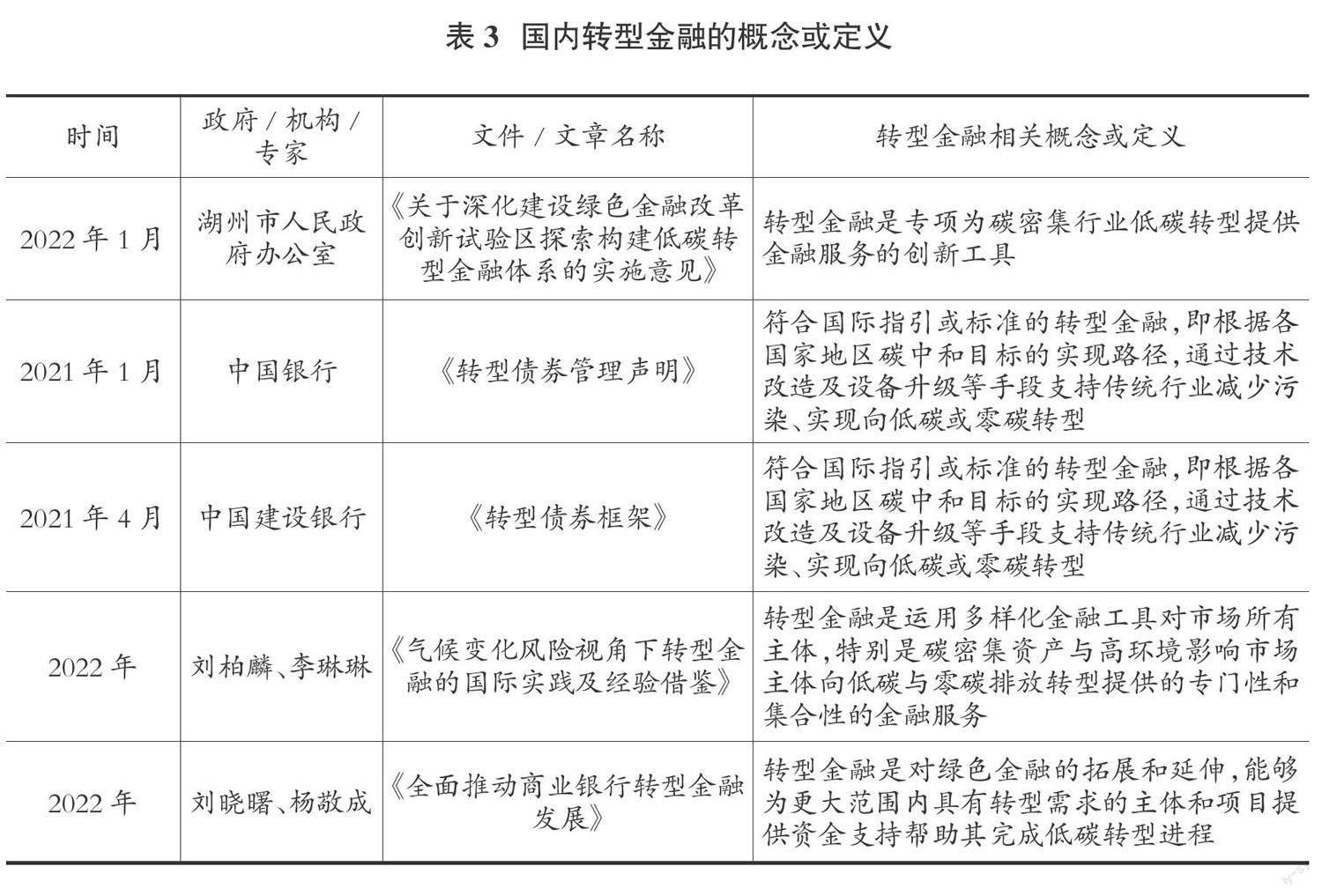

近两年国内对转型金融关注度逐步提升,开展了一系列研究,并对转型金融的概念加以界定。地方政府层面,湖州市在全国率先出台支持转型金融的指导性文件,将转型金融定义为一种创新工具集合。金融机构层面,中国银行和中国建设银行推出转型债券规范性框架,二者提出的转型金融概念基本一致。专家学者层面,刘柏麟和李琳琳(2022)、刘晓曙和杨敬成(2022)等也分别给出了转型金融的概念,支持范围略有差异。

(二)转型金融支持的主体范围较为广泛

根据前述转型金融概念,目前国内转型金融支持的主体主要包括三类:一是支持经济活动转型。如中国建设银行《转型债券框架》(以下简称《框架》)规定募集资金支持项目参考欧盟《分类方案》中有关气候转型的行业经济活动分类,因此更关注对经济活动的转型支持。二是支持市场主体转型。刘柏麟等(2022)学者认为转型金融支持不符合绿色金融支持目录但具有减污降碳效应的市场主体和项目,如化石能源清洁利用,倾向于对市场主体和项目的支持。三是支持市场主体、经济活动和项目转型。如湖州市政府(2022)指出转型金融是聚焦碳密集行业低碳转型、高碳高效企业发展、低碳转型技术应用,支持范围包括市场实体、经济活动和资产项目。

(三)转型金融标准框架构成比较单一

国内转型金融标准框架体系还未建立,目前以转型金融产品标准为主,仍缺少转型金融信息披露等方面的标准。其中,转型金融产品标准较为有代表性的是中国银行《转型债券管理声明》(以下简称《声明》)和中国建设银行《转型债券框架》。这两个文件提供了选取合格项目的主要原则,即根据项目所在国家或地区碳中和目标实现路径,同时参考各国家或地区项目数据可获得性、欧盟《分类方案》行业活动分类等最佳实践原则,设定可衡量的量化指标阈值来选取合格项目。此外,二者均对转型债券的募集资金用途作出规定,即用于合格项目的融资或再融资,包括但不限于支持合格项目类别的收购、研发、制造、建设、设备运营和(或)维护、设备和相关设施的采购和安装。然而,这两个标准都是转型债券标准,而按照产品类型划分,转型金融产品标准还应该包括转型贷款标准、转型保险标准等,但目前都未涉及,一定程度上也限制了转型金融产品的创新与发展。

(四)结合实际建立支持项目清单,并明确量化指标

首先,金融机构或政府部门结合自身客户群体行业分类或产业结构特征,制定符合相关标准的合格项目类别,如中国银行《声明》中合格项目类别包括公用事业行业、水泥行业、铝业、钢铁行业、化肥制造业;中国建设银行《框架》中合格项目类别包括电力、燃气、蒸汽及空调行业、建材行业、有色行业、钢铁行业、石化行业、化工行业、造纸行业、航空行业;湖州市《转型金融支持目录(2022年版)》(以下简称《目录》)根据当地产业结构特征,纳入纺织业、造纸和纸制品业、化学原料和化学制品制造业等九大行业、三十项细分领域的实体及项目清单。其次,分类标准大多明确了是否具有转型资格的准则或指标,如《声明》给出了各项目类别的资格标准、具体量化指标和资格门槛,《框架》给出了各项目类别的具体合格条件,《目录》规定了较为详细的低碳转型技术路径,以及低碳转型基准值与目标区间等量化指标。此外,《声明》和《框架》还制定了“明确排除项目”清单,如煤炭相关项目①、核燃料相关项目、采矿和采石相关项目等。

三、国内外转型金融标准体系构建的对比分析

(一)共性方面

1.转型金融的概念形成了初步共识。目前全球范围内还未形成统一、权威的转型金融定义,但已有转型金融概念体现了以下共性:转型金融向着一个共同的气候目标,即《巴黎协定》净零排放目标;转型金融支持领域是具有减排潜力的高碳或“棕色”行业;转型金融概念具有灵活性,能适应不同国情,如CBI所述,现有文件没有给出转型金融的明确定义,主要是希望转型金融能更灵活地适应不同国家和社会的需要。

2.转型金融支持的主体应尽可能广泛。转型金融可以是支持国家低碳转型、支持经济活动转型、支持经济实体转型以及支持经济实体、经济活动和项目转型等多种主体转型,并针对不同主体的转型制定差异化标准。

3.分类标准明确了减碳的量化目标和时间表。分类标准不仅给出了转型金融支持的具体目录和清单,且制定了科学的、有时间规划的行业基准路径,并提供了量化指标。

(二)差异方面

1.国内转型金融标准层级较低、类型和数量有限。从层级看,国际上部分经济体已给出了转型金融相关概念和规范性指导文件,推动转型金融标准化取得了不同的进展。我国仍未有权威部门对转型金融的概念进行官方定义,虽然也有少数地方政府提出了转型金融的概念,但层级相对较低,适用范围有限。从类型看,国际上转型金融标准已全面覆盖转型金融产品标准、转型金融信息披露标准等各类标准,而国内转型金融标准还仅集中于转型金融产品标准。从数量上看,国内转型金融标准数量明显少于国外。

2.国内转型金融标准与国家行业分类的对应性较弱。欧盟的分类目录是基于《欧盟产业分类体系》确定的,且《欧盟产业分类体系》是对联合国的产业分类体系进一步细化,因此欧盟分类目录不仅能够很好地与欧盟经济体内各行业对应接轨,还能方便开展国际转型金融支持目录研究工作。而我国目前出台的两个转型债券标准,主要是参考欧盟可持续金融分类目录,虽然也围绕我国钢铁、水泥、电解铝等高污染、高能耗、高碳行业进行了调整,但并未与我国《国民经济行业分类》等官方目录形成对应关系,不便于从既有的国民经济运行分类情况动态了解高碳行业的降碳情况。

3.国内转型金融标准对动态更新的要求较低。不同企业由于生产方式和技术水平不一,对转型资金的使用差异较大,这就要求金融机构长期追踪和动态评价企业碳减排路径。从国外实践看,欧盟分类方案、气候债券分类方案、渣打银行转型金融框架等国际标准都要求进行定期更新。因此,转型金融标准需要考虑较长时间的跨度,但国内现有转型金融标准并未提出明确的时序更新要求。

四、完善转型金融标准体系的思考与建议

(一)统一转型金融概念定义

尽快研究制定符合我国产业结构特点的转型金融标准,虽然目前还没有对转型金融形成一致的概念界定,但我国以传统能源产业为主的产业结构决定了转型金融的概念应体现以下几点:一是转型金融是对碳密集、高环境影响的行业提供金融服务,从我国实际来看,转型金融涉及范围应是绿色金融未能覆盖的棕色领域。二是转型金融资金使用关注的是转型资金募集的必要性,需要转型主体明确转型目标及实现路径,强调的是支持对象能实现明确的减排效果,这与绿色金融资金投向低碳零碳领域是不同的。三是转型金融支持范围应具有广泛性,既要包括具有低碳、减碳效应的资产项目和经济活动,也应包括建立了明确减碳目标和实施路径的市场主体。

(二)完善转型金融标准框架

完善的转型金融标准体系既需要国家标准、行业标准在宏观、中观层面提供纲领性指引,也需要地方标准、企业标准等结合自身特性及发展需要形成补充与呼应。因此,转型金融标准体系构建应充分参考绿色金融标准经验,从转型金融的支持对象、转型标准的适用范围、转型金融的工具类型等多方面、全方位构建转型金融标准,如按照支持对象的不同,应制定转型项目标准、转型企业标准和转型活动标准等;按照工具类型的不同,应制定转型贷款标准、转型债券标准等;按照适用范围的不同,应制定国家标准、地方标准、行业标准等。

(三)制定基于行业的分类标准

转型金融可促进市场主体、经济活动和项目向低碳、零碳转型,与各行业长期减排路径密切相关,因此转型金融的分类标准应在参考国际上已有分类目录编制方法的同时,更加突出“分行业”特性,制定出能够覆盖我国高碳行业尤其是传统能源行业的转型金融支持项目清单或目录,如按照国民经济行业分类,高耗能行业包括石油、煤炭及其他燃料加工业、化学原料和化学制品制造业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业,应明确这些行业可以获得转型金融支持的市场主体、经济活动或资产项目明细。此外,分类目录应给出判断支持对象转型目标是否符合我国气候总目标的具体量化指标。可以参考IPSF发布的中欧《可持续金融共同分类目录》对重点支持活动清单的量化指标描述。

(四)动态调整转型金融标准

转型金融的发展还处于初级阶段,转型金融标准的界定也不可能一步到位。因此,转型金融标准构建应遵循循序渐进的原则,首先,应制定国家层面的通用基础标准,为地方标准、行业标准等其他标准提供参考;其次,应紧跟高碳行业向低碳或零碳转型的路径,以及企业转型程度,定期评估标准是否符合时宜,及时淘汰不再合格或过时项目;最后,应关注国际转型标准最新动态、低碳技术进步情况等,尽力确保转型金融标准与国际标准接轨,提高国内标准在国际市场的话语权。

(责任编辑:孟洁)

参考文献:

[1]EU TEG.Final Report of the Technical Expert Group on Sustainable Finance[EB/OL].[2020-03-09].https://knowledge4policy.ec.europa.eu/publication/sustainable-finance-teg-final-report-eu-taxonomy_en.

[2]CBI.Financing Credible Transitions: How to Ensure the Transition Label Has Impact[EB/OL].[2020-09-08].https://www.climatebonds.net/resources/reports/financing-credible-transitions-white-paper.

[3]ICM A.The Climate Transition Finance Handbook[EB/OL].[2020-09].https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks/climate-transition-finance-handbook/.

[4]殷红.金融机构环境信息披露:内涵、意义、现状及实施建议[J].中国银行业,2018(3).

[5]雷曜.金融机构环境信息披露[J].现代金融导刊,2021(1).

[6]种高雅.转型金融的界定、原则框架与特征——基于文献综述的视角[J].西部金融,2021(9).

[7]龙丹,王贵兰,徐振鑫.中英金融机构气候与环境信息披露试点成果及启示[J].区域金融研究,2021(9).

[8]李岩柏,郭瑞敏.国际转型金融发展对我国的启示[J].河北金融,2022(6).

[9]张庆君,王潔.我国商业银行数字化转型:发展动力、影响因素与推进思路[J].海南金融,2022(7).

[10]陆岷峰.“双碳”目标下绿色金融与转型金融发展路径研究——基于数字技术应用的视角[J].海南金融,2022(8).

[11]雷曜.提升金融机构环境信息披露能力[J].中国金融,2022(9).