乐观预期已得到确认

2023-05-30尚恒

尚恒

港股自去年11月开始持续上涨之后,于2月初出现调整,根源是续大涨的过程中,乐观预期已得到确认。此外还需等待进入2月及3月复苏强度被真正验证的阶段,预计市场的焦点转而追求业绩及政策确定性更高的公司。

从中长期来看,企业基本面的盈利状况仍是决定中长期港股走势的核心因素。考虑到2022年的各类风险事件,年报季各企业数据可能仍表现不佳。不过,对于后续港股走势,仍可以保持乐观态度,原因是当前港股已从左侧转为右侧,更应积极布局寻找alpha的机会。

随着各地疫情高峰在一月过去,可选消费会经历一个强劲复苏期,边境开放与港澳免隔离通关会带来很多消费股出现基本面的反转,甚至报复性消费。另一方面,政府在后疫情时代腾出手去刺激经济,也更加尊重经济的运行规律。投资方向上,弹性大的互联网,以及受到政策影响大的地产,都会有继续估值修复的空间。港股当前估值仍然低估,随着经济基本面好转以及投资人风险偏好回升,港股行情仍有希望贯穿2023年。

中国电力(2380.HK):2023年盈利有望得到改善

中国电力此前公布2022年售电量:总售电量108,171吉瓦时,同比增9.49%,主要受到火电售电量(67863吉瓦时,同比增7.91%)、风电售电量(10930吉瓦时,同比增58.67%),以及光伏售电量(9775吉瓦时,同比增37.81%)增加推动,但被水电售电量下滑而部分抵消(18154吉瓦时,同比降12.97%)。

国泰君安分析师邵俊樨分析认为:2022售电量体现了快速的新能源装机增长,同时也确定了水电对核心盈利造成的负面影响。2022年估计中国电力新增了6吉瓦新能源装机,其中2.154吉瓦来自于母公司资产注入,带动了新能源售电量的增长。

售电量数据亦确定了水电对公司2022年核心净利的负面影响(据中国电力早前盈喜公告,若剔除了火电资产处置及新能源资产收购相关的一次性损益,公司2022年核心净利仅为人民币1.50亿元至5.50亿元,大幅低于分析师一致预期)。2022年,中国经历了数十年来最严重的干旱,尤其是在长江流域,而中国电力绝大部分水电装机就位于该流域。在此背景下,中国电力2022年全年水电售电量同比下滑12.97%,其中下半年的下滑尤其严重,跌幅达到了39%。

但从业绩变化来看,中国电力2023年的盈利预计得到改善:

往前看,由于中国电力已于去年处置4.76吉瓦亏损火电产能,且来水在未来有望回归正常,我们预计2023年盈利将得到改善。同时,我们预计中国电力为达成2025年清洁能源装机占比90%的目标(目前为66%左右),将于今年起加速推进绿色转型。近期光伏组件降价的趋势,以及母公司国电投仍有60-70吉瓦未上市的新能源资产(可用于注入中国电力),都利好中国电力绿色转型的推进。

卫龙(9985.HK):有望享受提价红利

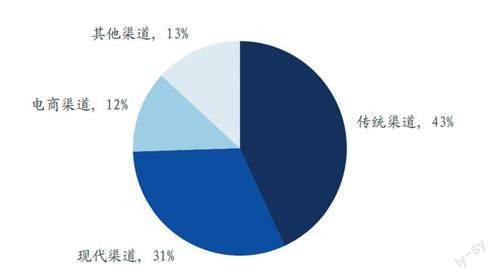

从行业竞争的角度分析,卫龙是辣条行业领导者,有望抢占市场份额。因口味多样、需求分散而可选,休闲食品易出现“大行业、小公司”,但卫龙是调味面制品/辣味休闲蔬菜制品细分市场的行业龙头,调味面制品/辣味休闲蔬菜制品的市场规模分别为455/265亿元,2021至2026年预计增速分别为9%/17%。调味面制品市场CR5仅为19.3%,而卫龙市场份额就高达14.3%位居第一,远高于第二名的2.4%、第三名的1.3%。近日辣条行业标准《调味面制品行业标准》(QB/T5729-2022)出台,行业整体日趋规范,有利于龙头获取市场份额。

海通国际分析师肖韦俐指出,卫龙蔬菜部门中的大单品魔芋爽持续放量,验证了公司的跨品类能力。蔬菜制品部门2018-2021年收入CAGR为77.4%,远高于其他部门。同时,从疫后修復角度来看,疫情后消费力将有所恢复,利好可选品类,卫龙渠道较为依赖此前受压制严重的商超及学校渠道,有场景修复的弹性。

另外,公司的高端化持续进行,2023年有望享受提价红利。2022年四五月公司对辣条全线产品价格提高20%以上,根据调研情况,目前出厂口径的毛利率已达将近45%。但大幅提价后掉量问题较为严重,短期内终端进货意愿较差,销量下降幅度超过价格增长幅度,导致收入承压。但目前销量环比有所恢复,下降幅度已经逐步收窄。主要因为年轻消费者价格敏感度较低,提价后卫龙的动销仍然较好,因此渠道进货积极性重新提高。

图:中国辣味休闲食品渠道分布

数据来源:HTI

成本端来看,公司2022年各项成本亦上涨,而2023年成本有望下行或企稳,增厚毛利。费用端来看,公司曾借力白色包装产品持续自控渠道,并对经销商全面审评汰换,目前渠道精耕持续进行中,对终端掌控力度加大。虽然长期来看对品牌与渠道建设的费用有所加大,但若提价红利显现后,费用率仍在可控范围内,且有助于公司巩固长期的竞争优势。

国际市场方面,仍应注意美元利率的变化——美国东部时间2023年2月1日下午2点,美联储宣布加息25bps,未来并维持缩表950亿美元/月的上限,符合市场预期。这其中有三个值得注意的地方:(1)美联储承认通胀压力减缓(eased),不过仍保持高位,而在上一次会议其声明中仅表示通胀仍在高位;(2)美联储指出俄乌冲突加大了全球不确定性,而上一次会议对其表述为加剧通胀和经济压力;(3)未来仍会继续加息,直到通胀可以确定回到2%的目标区间。