非行政处罚性监管对企业社会责任绩效的影响

2023-05-30朱锦余黄纪晨李向莉李玥萤

朱锦余 黄纪晨 李向莉 李玥萤

【摘要】如何优化企业社会责任、 实现企业高质量发展备受学界关注。本文以2015~2020年A股上市公司为样本, 从非行政处罚性监管角度探讨年报问询函及其特征对企业社会责任绩效的影响, 发现两者之间呈正相关关系, 并且问询力度越强, 即问题数量越多、 问询次数越频繁、 问询语调越负面, 越有助于发挥年报问询函对企业社会责任绩效的提升作用。进一步研究发现, 法治水平、 投资者关注和媒体负面报道会强化年报问询函对企业社会责任绩效的正向影响, 而政治关联会削弱两者之间的正相关关系。上述结论既为企业社会责任治理提供了经验启示, 又为我国非行政处罚性监管的有效性增添了新证据。

【关键词】年报问询函;企业社会责任;非行政处罚性监管;管制压力;市场压力

【中图分类号】 F830.9;F272.3 【文献标识码】A 【文章编号】1004-0994(2023)05-0052-8

一、 引言

近年来, 我国大力推进资本市场监管体制改革, 监管模式逐渐走向多样化。党的十九大明确提出要“转变政府职能, 创新监管方式”; 新《证券法》强调要充分发挥证券交易所的一线监管职责, 这说明实施以证券交易所问询监管为代表的非行政处罚性监管, 对于完善资本市场监管体系具有重要意义。我国实施的问询监管旨在以信息披露监管为契机, 推动公司高质量发展, 因此, 问询问题并不局限于公司信息披露(李晓溪和饶品贵,2022), 在日益倡导“企业社会责任”的政策环境下, 税收、 环境责任、 职工薪酬、 慈善捐赠等企业社会责任问题也成为我国证券交易所年报问询关注的重点①。这些被证券交易所问询函捕捉到的问题尚不属于违法违规范围, 且未达到行政性处罚的程度(李胜楠等,2022), 虽然问询函的监管效力稍逊于行政处罚, 但其具有监管范围广、 频率高等特点(林慧婷等,2021)。鉴于此, 证券交易所问询监管的实施效果引起了社会各界的广泛讨论。

上市公司承担社会责任不仅是微观企业高质量发展的要求, 也是宏观资本市场可持续发展的基础(肖红军等,2021)。虽然我国社会已高度重视企业社会责任, 也在此方面付出了诸多努力, 但现实中与企业社会责任行为相对立的企业社会责任缺失和社会责任异化行为依然存在(肖红军和阳镇,2018)。一方面, 企业社会责任履行整体上仍处于起步阶段, 众多企业“袖手旁观”, 缺乏履行社会责任的想法和动力, 社会责任缺失问题严重; 另一方面, 即使企业声称自己承担了社会责任, 但也可能存在社会责任异化问题, 存在诸如资本“漂绿”、 恶意避税、 财务造假等行为。因此, 如何更有效地促进企业履行社会责任、 推动企业社会责任“向善向真”发展, 是亟需解决的重要问题。

在监管层面, 已有学者关注到以证监会为主进行的处罚性监管对企业社会责任的影响(顾小龙等,2021;吴珊和邹梦琪,2022), 但鲜有文献专门研究证券交易所非行政处罚性监管对企业社会责任绩效的影响。与处罚性监管相比, 问询监管对企业社会责任绩效的优化作用可能更具优势, 这主要表现在以下方面: 一是问询监管更易识别企业社会责任异化问题。证监会等政府监管机构难以全面掌握资本市场中高度动态化的公司信息(肖紅军等,2021), 而问询监管处于一线, 更具信息优势, 且时效性更强。二是企业社会责任的声誉挽回作用在问询事件情形下会更有效。企业社会责任的价值效应存在一定的边界条件, 违规处罚等高责任归因危机事件爆发时, 企业社会责任难以发挥价值保护作用(车笑竹和苏勇,2018)。而问询监管是一种柔性的约束手段, 与处罚性监管相比, 其所涉问题尚不严重(林慧婷等,2021), 收函公司具有主动为自己“辩白”的机会。三是对违规处罚与企业社会责任关系的研究大多只从印象管理和利己主义角度出发(顾小龙等,2021), 忽视了预防性监管对企业社会责任异化行为的治理作用, 得出的结论反而可能会加剧企业“漂绿”现象, 违背高质量发展目标。

区别于企业社会责任披露的“传达”重点, 企业社会责任绩效被视为“处理企业社会责任的一种务实的方法, 是用绩效来建模和衡量社会责任”(Zhong等,2019)。因此, 本文实证检验证券交易所问询监管对企业社会责任绩效的影响, 并分别基于管制压力(法治水平、政治关联)和市场压力(投资者关注、媒体负面报道)展开异质性分析。本文的贡献主要在于: 第一, 为拓展企业社会责任研究提供了新思路。现有研究发现企业社会责任的外部治理力量包括证监会等政府部门以及媒体等, 本文将证券交易所问询监管纳入社会责任监督体系, 从非行政处罚性监管角度拓展了相关研究。第二, 从企业社会责任角度丰富了问询监管的经济后果研究。现有问询监管的经济后果研究主要集中在市场反应、 信息披露等方面, 对企业如何调整自身战略决策以应对问询压力的深层经济后果关注不足, 本文从企业社会责任角度为我国非行政处罚性监管的有效性提供了新证据。

二、 文献综述

(一)证券交易所问询监管相关文献

问询监管能够发挥监管效应, 但监管效应的大小会因问询函特征(问询次数、问询内容、问询语调等)、 被问询公司特征(产权性质、法律环境、外部监督强度等)的不同而出现差异(陈运森等,2018;李晓溪等,2019;石昕等,2021)。问询监管能够产生多种治理后果, 从影响范围由“点”及“面”地看, 现有文献主要从收函公司、 收函公司有关企业及第三方机构、 股票市场等方面进行了研究。首先, 问询监管能治理收函公司的行为, 通过强化收函公司的监督压力、 声誉压力等, 既能改善收函公司的信息披露质量(Bozanic等,2017;李晓溪等,2019;翟淑萍等,2020), 又能抑制收函公司的避税、 盈余管理等机会主义行为(邓祎璐等,2022;陈运森等,2019), 还能提升收函公司高管的履职能力(邓祎璐等,2020)。其次, 问询监管能产生“治理溢出效应”, 不仅会在收函公司的同行业企业、 董事联结企业之间传导(Brown等,2018;翟淑萍等,2020), 还会影响分析师、 审计师等第三方机构的行为决策(Wang,2016;陶雄华和曹松威,2019)。最后, 问询监管能对股票市场产生影响, 主要表现为问询函收函公司的市场反应显著为负(陈运森等,2018)。

(二)企业社会责任相关文献

现有关于企业履行社会责任影响动因的研究非常丰富, 可分为内部驱动因素和外部促进因素。内部驱动强调的是企业或内部人出于获利目的, 驱动企业履行社会责任, 主要包括战略选择、 政治诉求等。从战略动机角度来看, 企业承担社会责任是一种类保险性质的防御策略(Godfrey,2005; 傅超和吉利,2017)或事后救火策略(Koehn和Ueng,2010;高勇强等,2012;李征仁等,2020), 通过承担社会责任可以降低企业因不当行为或负面事件而造成的不利影响, 或者在负面事件发生后主动承担社会责任以挽回企业声誉。从政治动机角度来看, 企业履行社会责任是与政府建立良好关系的一种途径, 因承担社会责任而付出的代价可能是一种“政治献金”(戴亦一等,2014)。外部促进因素强调的是公司在外部压力、 宏观环境(主要包括外部监管、 媒体报道、 利益相关者关注、 文化氛围等)的影响下提升社会责任承担水平。例如: 监管处罚会提升企业社会责任承担水平(顾小龙等,2021), 监管距离则会降低企业社会责任承担水平(肖红军等,2021); 负面媒体报道会对企业形成巨大的舆论压力, 员工、 顾客、 债权人等利益相关者也会给企业带来关注压力, 进而促进企业履行社会责任(贾兴平等,2016)。

(三)文献评述

回顾以上文献后可以发现: 证券交易所问询监管是市场监管的一种有效手段, 年报问询函会对企业声誉造成负面影响, 且收函公司会因此改变行为决策, 但鲜有文献研究年报问询函与企业社会责任之间的关系; 企业社会责任是一种战略性资源, 可用于挽回企业声誉并缓解负面事件的不利冲击; 企业社会责任的影响动因涵盖公司内外部因素; 监管处罚会促进企业履行社会责任(顾小龙等,2021), 但由于证券交易所的监管级别低于证监会, 且非行政处罚性监管尚未涉及直接处罚(陈运森等,2018), 年报问询函能否促进企业社会责任绩效提升有待进一步研究。

三、 理论分析与研究假设

问询监管会强化收函公司面临的管制压力和市场压力, 从而对企业社会责任绩效起到提升作用。从管制压力来看, 年报问询函能有效识别企业在履行社会责任过程中存在的问题, 并对其机会主义行为形成威慑, 进而有助于解决企业社会责任异化问题。

一方面, 问询监管具备天然的资源优势, 能够有效识别企业社会责任异化行为。首先, 证券交易所问询监管人员既拥有法律、 会计、 统计等专业知识背景, 又掌握着更为全面、 更深层次的公司一线信息, 还了解行业、 市场层面的企业社会责任履行情况, 具备准确识别相关问题的条件。其次, 相较于事后的处罚性监管, 问询监管具有时效性强、 监管频率高等特点, 能够在短时间内发现公司疑点(赵振洋等,2022)。最后, 问询监管通过撬动市场监督, 能够激发市场的信息扩散和挖掘功能, 进而暴露公司问题(Bens等,2016;陈运森等,2018)。因此, 问询监管有能力和条件识别出上市公司履行社会责任时的异常之处。已有研究证实, 避税动机强的公司更易收到问询函(Kubick等,2016)。

另一方面, 问询监管具备强有力的监管基础, 能够约束并督促公司整改企业社会责任异化问题。证券交易所会根据上市公司年度报告中的信息披露不规范、 不充分、 不合理等问题发布年报问询函, 要求公司进行说明并做出整改。收函公司若不及时对年报问询函给予合理回应, 则会面临交易所的再次问询, 甚至还会引发政府监管部门的高度关注。即: 问询监管虽不具备法定处罚权, 但其作为法律监管及处罚性监管的有益补充, 背后有证监会等政府部门的大力支撑, 两者相辅相成, 并非孤立地发挥作用(付文博和曾皓,2022)。因此, 问询监管会显著提升收函公司面临的监管压力和违规成本, 进而对公司的机会主义行为产生威慑作用(陈运森等,2019)。在规制与规范合法性要求下, 收函公司不仅会改善信息环境, 还会减少税收规避等有损社会责任表现的行为(邓祎璐等,2022)。

从市场压力来看, 问询监管会使利益相关者形成负面认知锚定, 损害企业声誉, 收函公司会积极履行社会责任以缓解问询监管造成的负面影响, 进而有助于解决企业社会责任缺失的问题。

一方面, 收函公司有动机采取补救措施, 以降低问询监管带来的负面影响。根据锚定理论, 年报问询函是一种较为强烈的监管信号, 会使利益相关者形成新的认知锚定, 且该认知锚定通常是消极的, 从而干扰利益相关者对收函公司的价值预期和理性判断(付文博和曾皓,2022)。根据信号传递理论, 问询监管向市场传递出收函公司信息披露质量差、 经营管理不佳等负面信号, 既会对公司声誉造成负面影响, 降低市场对公司的信任, 又有损高管声誉, 导致外界质疑其管理能力和诚信程度(邓祎璐等,2020)。并且, 问询事件会受到投资者、 媒体以及公众的持续追踪与讨论, 所产生的敏感信息锁定现象会将收函公司置于极其负面的舆论环境中, 导致公众的愤怒情绪、 市场的不信任感进一步攀升, 进而引发强烈的负面市场反应(陈运森等,2018)。收函公司为了改变利益相关者的负面认知锚定, 缓解年报问询函造成的负面市场反应, 有动机采取补救措施来阻止负面影响的进一步发酵(李晓溪等,2019)。值得注意的是, 根据期望违背理论, “只说不做”的伪企业社会责任行为一旦被识破, 企业价值将面臨更大程度的下跌(张丹妮和刘春林,2022)。因此, 有理由认为收函公司在问询监管引发的高违规成本条件下, 会通过提升企业社会责任绩效的方式进行印象管理, 而不只是提升企业社会责任披露水平。

另一方面, 积极履行企业社会责任是收函公司修复合法性、 挽回问询损失的有效途径。首先, 企业社会责任可以传递公司对利益相关者重视的信号, 并以此收获他们的信赖。根据利益相关者理论, 作为展示公司重视利益相关者的有效证据, 积极履行社会责任能够缓解管理层和利益相关者之间的信息不对称, 赢得利益相关者的信赖, 给企业带来良好声誉, 最终实现更广泛的利益(Ge和Liu,2015)。其次, 企业社会责任可以发挥“事后救火”作用, 缓解舆论压力。相较于公告道歉、 新闻发布等直接印象管理手段, 企业履行社会责任的间接印象管理方式更能体现其改过自新、 亲近社会的积极态度, 更具有主动意味(顾小龙等, 2021)。在危机事件发生后, 企业履行社会责任能够有效转移公众注意力, 形成声誉资本, 降低市值损失, 甚至扭转市场负面预期(Koehn和Ueng, 2010; 高勇强等, 2012)。最后, 企业社会责任可以展示出公司的发展潜力, 弱化市场悲观情绪。企业积极履行社会责任表明其具有将现金流等稀缺资源用于非经营性活动的实力, 展现出企业未来经营乐观的正面形象。这种利好信号的传递, 能改变投资者因问询监管信息公开而产生的负面认知锚定, 市场对公司发展活力的认可度将得到提升。因此, 企业积极履行社会责任是重塑企业形象、 缓解年报问询函负面影响的有效途径。

基于上述分析, 本文提出假设:

H: 年报问询函能够提升企业社会责任绩效。

四、 研究设计

(一)样本选择与数据来源

鉴于深交所官网现公开的年报问询函文本始于2015年, 本文以2015 ~ 2020年A股上市公司为研究对象。对初始样本的筛选程序如下: (1)剔除ST、 ?ST上市公司; (2)剔除研究变量缺失的样本; (3)剔除金融类上市公司。本文对所有连续变量进行了前后1%分位的Winsorize处理, 最终得到17819个样本。其中, 年报问询函文本来自沪深交易所官方网站, 企业社会责任绩效来自和讯网, 其他数据来自CSMAR数据库。

(二)模型设定与变量定义

为了检验问询监管冲击对企业社会责任绩效的影响, 本文参照潘俊等(2020)、 吴珊和邹梦琪(2022)的做法, 构建如下多时点双重差分模型(DID):

CSRi,t=β0+β1CLPosti,t+β2Controls+∑Year+

∑Firm+ε (1)

其中: CSRi,t表示i公司第t年的企业社会责任绩效; CLPosti,t为年报问询函虚拟变量, 公司首次收到年报问询函当年及以后年度取值为1, 否则取值为0; Controls为控制变量; Year、 Firm分别为年度、 公司固定效应。具体变量定义见表1。

国内现有研究中的企业社会责任评分主要来自和讯网和润灵环球。其中: 和讯网的企业社会责任评分是基于具体的企业社会责任指标数值计算得出的, 可以较为全面客观地反映企业社会责任履行情况, 更适合用来衡量企业社会责任绩效; 而润灵环球的评分更适合衡量企业社会责任信息披露质量, 以其评价企业社会责任绩效会出现“言行不一”的伪社会责任问题(Zhong等,2019)。因此, 本文参照李征仁等(2020)的做法, 采用和讯网的企业社会责任评分来衡量企业社会责任绩效(CSR)。

五、 实证结果分析

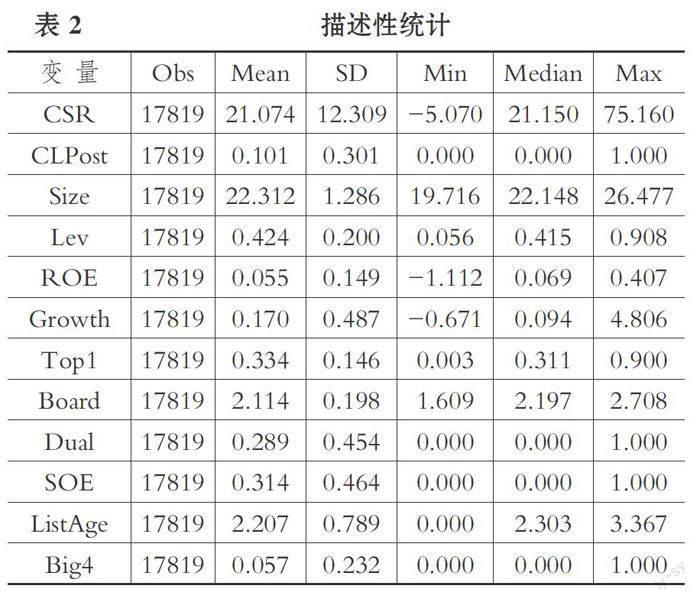

(一)描述性统计

各变量的描述性统计结果如表2所示。企业社会责任绩效(CSR)的平均值和中位数分别为21.074和21.150, 表明样本公司的社会责任绩效总体不高, 需要采取措施来得到进一步提升; 最大值和最小值分别为75.160和-5.070, 标准差为12.309, 表明数据离散程度较大, 各上市公司的社会责任绩效参差不齐。年报问询函(CLPost)的均值為0.101, 说明收到年报问询函的样本约占样本总量的10%。控制变量的相关统计值均在合理范围内, 表明本文样本的选取较为合理。

(二)基准回归分析

表3汇报了年报问询函(CLPost)与企业社会责任绩效(CSR)的回归结果。结果显示, CLPost与CSR的回归系数为1.089, 且在1%的水平上显著, 据此证实了H1。该结果表明, 年报问询函会给上市公司带来威慑, 加剧收函公司面临的管制压力和市场压力, 迫使收函公司采取行动来降低问询事件的负面影响, 进而对企业社会责任绩效发挥治理和促进作用, 即证券交易所问询监管有助于提升企业社会责任绩效。

(三)稳健性检验

1. 平行趋势检验。满足平行趋势假定是使用DID估计方法的重要前提。因此, 本文借鉴吴珊和邹梦琪(2022)的做法, 构建动态双重差分模型以检验平行趋势。 具体而言, 设置虚拟变量CLPost(n)来表示是否为公司首次收到年报问询函的第n年(若是, 则取值为1, 否则取值为0), 并将首次收到年报问询函的前一期作为基准组, 构建如下模型:

CSRi,t=β0+β1CLPost(≤-3)+β2CLPost(-2) +

β3CLPost(0)+β4CLPost(1)+β5CLPost(2)+

β6CLPost(≥3)+β7Controls+∑Year+∑Firm+ε (2)

其中, CLPost(0)表示是否为首次收到年报问询函当年, CLPost(1)、 CLPost(2)、 CLPost(≥3)分别表示是否为首次收到年报问询函的后一年、 后两年、 后三年及以上, CLPost(-2)、 CLPost(≤-3)分别表示是否为首次收到年报问询函的前两年、 前三年及以上。由表4的平行趋势检验结果可知: 当n为负数时, CLPost(n)与企业社会责任绩效(CSR)的系数不显著; 当n为非负数时, CLPost(n)与企业社会责任绩效(CSR)的系数显著为正, 说明年报问询函使得企业社会责任绩效的变动趋势在收函公司和未收函公司之间呈现出显著差异。该结果满足平行趋势假定, 表明年报问询函提升企业社会责任绩效的研究结论是稳健的。

2. 安慰剂检验。借鉴柳光强和王迪(2021)的方法, 本文通过改变政策执行时间进行反事实检验, 以排除其他政策或随机因素对研究结论的影响。具体而言, 将收函公司首次收到年报问询函的年份统一提前三年或四年, 重新代入模型(1)中进行回归。表5中的回归结果显示, 两种情况下年报问询函(CLPost)的系数均不再显著, 表明企业社会责任绩效的提升是源于证券交易所的年报问询函制度, 而非其他因素。

3. 替换被解释变量的衡量方式。参照潘俊等(2020)的做法, 本文以企业社会责任绩效的变化量(CSRChange,用企业当年社会责任绩效减去企业上年社会责任绩效表示)替换原被解释变量, 重新代入模型(1)。表5中的回归结果显示, 年报问询函(CLPost)的系数仍显著为正, 说明结论未发生实质变化。

4. 增加控制变量。为缓解遗漏变量对研究结论造成的不利影响, 参照陈运森等(2019)、 邓祎璐等(2022)的研究, 本文在控制变量中加入了企业是否违规这一虚拟变量(Violate), 以此控制处罚性监管可能对企业社会责任绩效造成的影响。表5中的回归结果显示, 年报问询函(CLPost)与企业社会责任绩效(CSR)仍呈显著的正相关关系, 表明本文的研究结论稳健。

六、 进一步分析

(一)问询监管力度对企业社会责任的影响

问询监管力度受年报问询函问询特征的影响, 年报问询函中的问题数量越多、 问询次数越频繁、 问询语气越负面, 年报问询函的监管力度就越大(李晓溪等,2019)。根据信号传递理论, 不同问询力度的年报问询函对收函公司产生的威慑力不一致, 向市场传递的信号也存在差异(陈运森等,2018)。本文预期, 问询监管力度越大, 收函公司面临的管制压力和市场压力越大, 进而越能有效提升企业社会责任绩效。借鉴李晓溪等(2019)的做法, 构建模型(3)进行检验:

CSRi,t=β0+β1CLTraiti×CLPosti,t+β2Controls+

∑Year+∑Firm+ε (3)

其中, CLTrait表示年报问询函特征, 依次代入CLIssues、 CLTimes、 CLNegTone变量进行回归, 其他变量定义与模型(1)一致。参照陈运森等(2018)、 邓祎璐等(2021)的研究, 构建问题数量(CLIssues)和问询次数(CLTimes)指标, 前者为公司当年收到的年报问询函中的问题个数总和加1取对数, 后者为公司当年收到年报问询函的次数总和加1取对数; 借鉴李晓溪等(2019)的做法, 构建问询负面语气(CLNegTone)指標②, 该指标值越大, 表示问询语气越负面。

表6中的回归结果显示, 交乘项CLTrait?CLPost与企业社会责任绩效(CSR)的回归系数均显著为正, 表明年报问询函的问题数量越多、 问询次数越频繁、 问询语气越负面, 企业社会责任绩效就越高。

(二)异质性检验

1. 基于管制压力视角的异质性检验。

(1)法治水平。缓解管制压力是企业提升社会责任绩效的重要动机, 而年报问询函的监管效力会受到外部法律环境的影响(李晓溪等,2019)。在法治水平较高的地区, 收函公司将受到监管机构更加严厉的处罚, 利益相关者也会更加关注公司的违法违规行为(梅蓓蕾等,2021), 由此, 问询监管对组织规制与规范合法性造成的损害更加严重, 对收函公司的威慑力更大。此时, 收函公司会面临更高水平的违规成本及诉讼风险, 其既会减少机会主义行为, 又会更加积极地采取应规行为来减轻监管压力(赵振洋等,2022)。即高法治水平会增强收函公司整改企业社会责任异化行为的动机, 进而强化问询监管对企业社会责任绩效的优化作用。

为验证此推论, 本文参照梅蓓蕾等(2021)的研究, 以王小鲁等(2021)编制的市场化指数中的“市场中介组织的发育和法律制度环境”评分来衡量地区法治水平, 并按其年份行业中位数将样本分为高法治水平地区与低法治水平地区两组。由表7中的分组回归结果可知, 年报问询函(CLPost)与企业社会责任绩效(CSR)的正相关关系仅在高法治水平地区显著, 说明法治环境会影响证券交易所问询监管的效力, 而且法治水平越高, 越有利于年报问询函发挥对企业社会责任绩效的优化作用。

(2)政治关联。在我国制度背景下, 企业与政府之间的关系会影响问询监管作用的发挥。由于监管力量难以限制政府权力(陈运森等,2018), 政治关联企业与政府之间的密切关系可能会成为企业躲避处罚的工具, 从而对效率造成干扰; 也可能会减轻企业遭受的违规处罚, 使得企业缺乏动力去规范自身行为(邓祎璐等,2021)。因此, 政治关联在一定程度上削弱了年报问询函的监管效力, 政治关联企业面临的管制压力小于非政治关联企业, 其采取实质行动以缓解管制压力的动机也弱于非政治关联企业, 即政治关联会削弱问询监管对企业社会责任绩效的优化作用。

为检验此推论, 本文参照邓祎璐等(2021)的研究, 定义董事长或总经理目前或曾经是政府官员、 人大代表或政协委员的企业为政治关联企业, 否则为非政治关联企业, 并进行分样本回归, 结果如表7所示。结果显示, 年报问询函(CLPost)与企业社会责任绩效(CSR)的正相关关系仅在非政治关联企业中显著, 说明企业与政府的亲密关系有损问询监管的威慑力, 不利于年报问询函对企业社会责任绩效的优化作用。该结论也在一定程度上反映出年报问询函通过加剧企业面临的管制压力, 提升了企业社会责任绩效。

2. 基于市场压力视角的异质性检验。

(1)投资者关注。缓解市场压力是问询监管优化企业社会责任绩效的路径之一, 而投资者关注度的提升可以加大收函公司面临的市场压力。投资者对公司的关注度越高, 意味着公司监管信息更易被投资者发掘, 这将会增强股价对问询信息的敏感度, 帮助问询信息及时融入股价, 进而加剧股价波动并引发更大程度的股价下跌, 强化负面市场反应(石昕等, 2021)。并且, 投资者关注能够发挥信息传递作用, 通过提高公众卷入程度, 扩大问询信息的社会影响力, 进一步恶化企业声誉, 使得收函公司处于更为负面的舆论环境中, 放大收函公司面临的市场压力(翟淑萍等, 2020)。因此, 当收函公司受到投资者关注的程度较高时, 其具有更强的动机提升企业社会责任绩效, 以防止问询监管后果的进一步恶化, 即投资者关注会强化问询监管对企业社会责任绩效的优化作用。

为验证此推论, 本文借鉴俞庆进和张兵(2012)的研究, 以百度指数作为投资者关注指标, 并按其年度行业中位数将样本分为高投资者关注度和低投资者关注度两组, 分组回归结果如表8所示。结果显示, 年报问询函(CLPost)与企业社会责任绩效(CSR)的正相关关系仅在高投资者关注度的企业中显著, 说明在投资者关注度较高的情形下, 年报问询函会更有效地发挥对企业社会责任绩效的提升作用。

(2)媒体负面报道。媒体报道凭借其强大的信息传递与挖掘功能, 会提高利益相关者对公司问询信息的卷入程度, 放大问询监管的发酵程度和社会影响力, 进一步恶化企业声誉, 加剧收函公司面临的认知合法性压力(翟淑萍等,2020)。与此同时, 媒体在很大程度上引导着舆论走向, 媒体报道造成的舆论压力会促使公司及其高管更加注重维护公司形象(吴珊和邹梦琪,2022)。因此, 媒体负面报道会加剧企业面临的市场压力, 当公司处于大量媒体负面报道的环境中时, 其有强烈的动机提高企业社会责任绩效, 以改善利益相关者对公司的负面认知锚定, 挽回企业声誉, 减少问询监管造成的负面影响, 即媒体负面报道会强化问询监管对企业社会责任绩效的优化作用。

为验证此推论, 本文根据CNRDS数据库中媒体负面报道量(包括网络媒体报道和报刊财经媒体报道)的中位数将样本分为高媒体负面报道和低媒体负面报道两组, 分组回归结果如表8所示。结果显示, 年报问询函(CLPost)与企业社会责任绩效(CSR)的显著正相关关系仅存在于高媒体负面报道的企业中。这说明媒体负面报道能够与证券交易所问询监管产生协同效应, 强化年报问询函对企业社会责任绩效的提升作用。该结论也在一定程度上反映出年报问询函通过加剧企业面临的市场压力, 提升了企业社会责任绩效。

七、 结论与建议

本文以2015 ~ 2020年沪深A股上市公司为研究样本, 通过构建多时点双重差分模型, 实证检验年报问询函对企业社会责任绩效的影响。研究结果表明, 年报问询函显著提升了企业社会责任绩效, 且问询力度越大, 即问题数量越多、 问询次数越频繁、 问询语气越负面, 越有助于提升企业社会责任绩效。进一步地, 基于管制压力和市场压力的异质性检验结果显示, 年报问询函对企业社会责任绩效的提升作用仅在高法治水平地区、 非政治关联企业、 高投资者关注度企业、 高媒体负面报道企业中显著, 这在一定程度上说明年报问询函影响了收函公司面临的管制压力和市场压力, 进而对企业社会责任绩效产生影响。总体而言, 证券交易所的非行政处罚性监管可以对企业社会责任绩效产生优化作用。

针对上述研究结论, 本文提出如下建议: 首先, 证券交易所应加强自身的一线监管职能, 充分发挥非行政处罚性监管的作用, 通过加大问询力度、 改进问询内容等完善年报问询函制度, 切实做到有效问询, 从而提升企业社会责任绩效, 推动上市公司高质量发展; 其次, 上市公司应重视证券交易所的问询监管, 并主动采取如提升社会责任绩效等适宜措施来应对年报问询函带来的管制压力和市场压力, 缓解问询监管的负面影响; 最后, 政府部门应加强法治建设, 媒体、 投资者等利益相关者应积极发挥外部监督作用, 从而更好地提升证券交易所问询监管的有效性。

【 注 释 】

①例如,上交所2020年向苏州柯利达装饰股份有限公司(股票代码:603828)发出的年报问询函中详细询问了待转銷项税的相关问题;深交所2020年向保定乐凯新材料股份有限公司(股票代码:300446)发出的年报问询函中要求公司自查并详细说明是否存在环境保护方面的违法违规行为等。

②CLNegTone的构建方法为:首先,将当年未收到年报问询函的上市公司的CLNegTone赋值为0;其次,以《中文情感极性词典》为语气词库进行分词,并按积极词数量与消极词数量之差占年报问询函字符数的比例计算问询语气(CLTone),即CLTone=(积极词数量-消极词数量)/函件总字符数,该值越小,说明问询语气越负面;最后,分年份行业计算收函公司CLTone的中位数,并以此为基准对收函公司的CLNegTone赋值,即当收函公司的CLTone低于年度行业中位数时,取值为2,否则为1。

【 主 要 参 考 文 献 】

车笑竹,苏勇.企业违规对社会责任报告及其价值效应的影响[ J].经济管理,2018(10):58 ~ 74.

陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗? —— 基于问询函的证据[ J].金融研究,2018(4):155 ~ 171.

陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[ J].管理世界,2019(3):169 ~ 185+208.

戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[ J].经济研究,2014(2):74 ~ 86.

邓祎璐,陈运森,戴馨.非处罚性监管与公司税收规避——基于财务报告问询函的证据[ J].金融研究,2022(1):153 ~ 166.

邓祎璐,李哲,陈运森.证券交易所一线监管与企业高管变更——基于问询函的证据[ J].管理评论,2020(4):194 ~ 205.

邓祎璐,陆晨,兰天琪,陈运森.非处罚性监管与企业风险承担——基于财务报告问询函的证据[ J].财经研究,2021(8):123 ~ 138.

付文博,曾皓.非处罚性监管能约束管理层语调操纵吗——基于年报文本的经验证据[ J].当代财经,2022(3):89 ~ 101.

傅超,吉利.诉讼风险与公司慈善捐赠——基于“声誉保险”视角的解释[ J].南开管理评论,2017(2):108 ~ 121.

高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[ J].管理世界,2012(8):106 ~ 114+146.

顾小龙,吴远婷,黄勇坚,刘佳.监管处罚会促进企业社会责任承担吗?——基于印象管理视角的研究[ J].投资研究,2021(5):33 ~ 65.

贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[ J].管理学报,2016(2):267 ~ 274.

李胜楠,娄艺琳,王宇婷.交易所年报问询函如何影响审计收费?——基于风险揭示效应和风险传导效应的检验[ J].审计与经济研究,2022(3):52 ~ 61.

李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[ J].管理世界,2019(8):173 ~ 188+192.

李晓溪,饶品贵.预防性监管与公司产能过剩——基于年报问询函的研究证据[ J].金融研究,2022(4):170 ~ 187.

李征仁,王砚羽,石文华.亡羊补牢:负面记录对企业社会责任的影响及绩效分析[ J].管理评论,2020(9):239 ~ 250.

林慧婷,何玉润,刘金雅.财务报告问询函压力与企业金融化[ J].会计研究,2021(9):65 ~ 76.

柳光強,王迪.政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验[ J].管理世界,2021(5):157 ~ 169+12.

梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应——基于盈余管理视角[ J].会计研究,2021(6):30 ~ 41.

潘俊,景雪峰,王亮亮,周会洋.国家审计结果公告语调与国有企业社会责任[ J].审计研究,2020(6):26 ~ 33.

石昕,陈文瑞,刘峰.证券交易所问询监管与会计稳健性[ J].经济管理,2021(12):170 ~ 186.

陶雄华,曹松威.证券交易所非处罚性监管与审计质量——基于年报问询函信息效应和监督效应的分析[ J].审计与经济研究,2019(2):8 ~ 18.

吴珊,邹梦琪.社会责任文本信息披露是否具有价值保护效应——基于企业违规处罚冲击的研究场景[ J].现代财经(天津财经大学学报),2022(9):76 ~ 93.

肖红军,阳镇,凌鸿程.“鞭长莫及”还是“遥相呼应”:监管距离与企业社会责任[ J].财贸经济,2021(10):116 ~ 131.

肖红军,阳镇.中国企业社会责任40年:历史演进、逻辑演化与未来展望[ J].经济学家,2018(11):22 ~ 31.

俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[ J].金融研究,2012(8):152 ~ 165.

翟淑萍,王敏,白梦诗.财务问询函能够提高年报可读性吗?——来自董事联结上市公司的经验证据[ J].外国经济与管理,2020(9):136 ~ 152.

张丹妮,刘春林.违规事件下企业社会责任水平对投资者市场反应的影响研究[ J].管理学报,2022(9):1288 ~ 1296.

赵振洋,王雨婷,陈佳宁.非行政处罚性监管与企业投资效率——基于交易所问询函的经验证据[ J].南开经济研究,2022(5):181 ~ 200.

Bens D. A., Cheng M., Neamtiu M.. The impact of SEC disclosure monitoring on the uncertainty of fair value estimates[ J]. The Accounting Review, 2016(2):349 ~ 375.

Bozanic Z., Dietrich J. R., Johnson B. A.. SEC comment letters and firm disclosure[ J]. Journal of Accounting and Public Policy,2017(5):337 ~ 357.

Brown S. V., Tian X. L., Jenny W. T.. The spillover effect of SEC comment letters on qualitative corporate disclosure:Evidence from the risk factor disclosure[ J]. Contemporary Accounting Research,2018(2):622 ~ 656.

Ge W., Liu M.. Corporate social responsibility and the cost of corporate bonds[ J]. Journal of Accounting and Public Policy,2015(6):597 ~ 624.

Godfrey P. C.. The relationship between corporate philanthropy and shareholder wealth: A risk management perspective[ J]. The Academy of Management Review,2005(4):777 ~ 798.

Koehn D., Ueng J.. Is philanthropy being used by corporate wrongdoers to buy good will?[ J]. Journal of Management and Governance,2010(1):1 ~ 16.

Kubick T. R., Lynch D. P., Mayberry M. A., et al.. The effects of regulatory scrutiny on tax avoidance: An examination of SEC comment letters[ J]. The Accounting Review,2016(6):1751 ~ 1780.

Wang Q.. Determinants of segment disclosure deficiencies and the effect of the SEC comment letter process[ J]. Journal of Accounting and Public Policy,2016(2):109 ~ 133.

Zhong M., Xu R., Liao X., et al.. Do CSR ratings converge in China? A comparison between RKS and Hexun scores[ J]. Sustainability,2019(14):3921.

【基金项目】云南省哲学社会科学研究基地重点课题(项目编号:JD2018ZD01);云南省教育厅科学研究基金项目“交易所问询监管能够缓解资产误定价吗?——基于年报问询函的经验证据”(项目编号:2022Y524);云南财经大学研究生创新基金项目“年报问询函能促进企业履行社会责任吗?——基于PSM-DID模型的实证研究”(项目编号:2021YUFEYC040)

【作者单位】云南财经大学会计学院, 昆明 650221