财务管理、信息甄别与小微企业融资

2023-05-30王兆旭韩庆潇乔永军

王兆旭 韩庆潇 乔永军

摘 要:本文利用动态博弈模型探讨了财务管理改革解决小微企业融资困境的内在机理,并运用多期双重差分模型检验了改革的作用效果。研究结果表明,财务管理改革有助于解决银企之间的信息不对称问题,将混合均衡转化为分离均衡,从而有效缓解优质小微企业融资难、融资贵。从作用方向来看,财务管理改革更有利于解决无法提供抵质押物的优质小微企业融资难的问题,以及能够提供抵质押物的优质小微企业融资贵的问题。从作用时滞来看,在改革一年后作用最强,融资难和融资贵的问题得到明显缓解。

关键词:信息不对称;财务管理改革;融资难;融资贵

中图分类号:F832.4 文献标识码:A 文章编号:1674-2265(2023)04-0029-10

DOI:10.19647/j.cnki.37-1462/f.2023.04.004

一、引言

小微企业是国民经济和社会发展的重要力量,在稳定增长、扩大就业等方面发挥着重要的作用。但近几年,受逆全球化思潮影响,外部环境不确定性增大,国内经济下行压力也在不断增加,内外部环境影响下,小微企业经营状况持续低迷,而2020年初的新冠肺炎疫情更是让小微企业经营雪上加霜,融资问题也变得更加突出。为了帮助小微企业渡过难关,金融支持政策不断加码,贷款延期还本付息、完善银行考核机制、增加企业信用贷款规模等一系列政策落地实施,从多角度加大了对小微企业融资的支持力度。

在相关政策支持下,小微企业融资环境有了明显改善,但融资难、融资贵的困境并未从根本上得以消除。在小微企业融资的现实情况中,尤其值得关注的一个现象是,在商业银行重视抵质押物的背景下,不仅经营差、风险高的小微企业存在融资障碍,部分盈利能力强、现金流充裕的优质企业也同样面临融资困境。特别是,有些经营状况良好的小微企业本应作为商业银行的优质客户,却因为无法提供足额有效的抵质押物,成为贷款难的弱势群体,这类企业往往只能选择成本高昂的民间融资方式。此外,小微企业即使能够提供抵质押物,也要承担贷款抵押物评估和登记费用等额外成本,加重了企业融资负担。

但与以上情况不同的是,部分优质小微企业为了摆脱融资困境,主动通过财务管理方面的改革,向商业银行提供更加真实可靠的财务信息,发送优质企业的身份信号,为商业银行甄别不同类型企业创造了条件。在此基础上,商业银行的信贷审核更加重视作为“第一还款来源”的企业经营状况,降低了抵质押物的准入门槛,甚至可以为符合要求的小微企业提供纯信用贷款,成为缓解融资难、融资贵的有效方式。因此,基于以上现实情况,我们有必要进一步深入思考,小微企业特别是优质小微企业陷入融资困境的原因是什么?通过财务管理改革解决融资问题的内在机理又是怎样的?以及现实中小微企业财务管理改革的效果是否显著?目前这些问题都未有明确回答,而解决这些问题不仅能够进一步完善企业融资的相关理论,更能够为破解小微企业融资困境提供参考,具有重要的理论和现实意义。

基于此,本文不仅构建了不完全信息的动态博弈模型,对小微企业融资困境及财务管理改革的效果进行了理论分析,而且基于优质小微企业进行财务管理改革的准自然实验,运用多期双重差分模型检验了财务管理改革对小微企业融资难、融资贵以及融资水平的作用效果。本文的主要贡献可能在于:一是从财务管理视角出发,深入探索了小微企业融资困境产生的内在根源,以及财务管理改革对破解这一困境的有效性;二是构建了不完全信息的动态博弈模型,在区分不同企业类别的基础上,明确了通过财务管理改革解决优质小微企业融资问题的内在机理,从而拓展和完善了相关理论;三是以400家小微企业为样本,选择多期双重差分模型进行了实证分析,并进一步展开稳健性检验,保证了文章结论的合理性和可靠性。

二、文献回顾

早在1931年,英国政治家麦克米伦的报告中就提出,金融机构不愿意按照中小企业的融资条件提供资金,导致企业存在严重的融资困境,由此带来的融资缺口被称为“麦克米伦缺口”。而后,学术界针对这一融资缺口产生的原因进行了研究。从内在原因来看,国外研究主要运用信息不对称理论进行解释,如Stiglitz和Weiss(1981)[1]开创性地从信息经济学角度展开研究,认为与提高利率相比,金融机构更愿意在低利率水平下拒绝部分贷款,因而在面临信息不对称的情况下,商业银行更加倾向于拒绝信用水平较低的小微企业贷款。Mallick 和Chakraborty(2002)[2]指出,小微企业与商业银行之间信息不对称问题严重,而能够降低信息不对称的技術成本又太高,从而导致商业银行信贷配给普遍倾向于大型企业。同时,国内学者也围绕信息不对称展开相关研究。如徐洪水(2001)[3]指出,由于无法获取中小企业真实的经营信息,为减少信贷中的逆向选择和道德风险,商业银行必然减少中小企业贷款。杨丰来和黄永航(2006)[4]研究发现,信息不对称问题是导致商业银行信贷配给的根本原因,但这一问题在大企业和中小企业中普遍存在,而中小企业融资难的主要原因在于其治理结构存在问题。也有部分研究认为外部因素对小微企业融资具有重要影响。如在商业银行结构方面,林毅夫和李永军(2001)[5]认为,在信息不对称的情况下,大型金融机构更愿意为大企业服务,因此,当前以大型商业银行为主的市场结构造成了中小企业的融资困境。在金融体系方面,谭之博和赵岳(2012)[6]研究发现,在直接融资不发达的国家,小微企业会受到更多的融资抑制。在制度建设方面,何韧等(2012)[7]认为制度环境对企业贷款可得性具有较大影响,其中法治化环境能够改善银企关系,对中小企业融资产生正面影响。

为了破解小微企业的融资困境,近年来的相关文献主要集中于对策研究。其中,相当多的研究从内在原因入手,探索如何解决小微企业信息不对称问题。较早的研究提倡发展关系型融资,如Angelini等(1998)[8]、Berger和Udell(1998)[9]皆认为通过银企间的长期交易而形成的关系型借贷模式,能够改善企业贷款可得性。这一理论也在国内持续发展,如李节平(2013)[10]建议运用“技术”初选客户,然后通过“关系”甄选客户,认为这应该是小微企业贷款的可选模式。此外,随着金融科技迅速发展,以新技术破解信息不对称问题也成为研究的热点。如张玉明等(2014)[11]研究发现,云融资模式能够将分散的小微企业信息集聚起来,实现信息对称和风险可控。刘满凤和赵珑(2019)[12]认为基于互联网金融的小微企业融资平台能够有效降低相关环节成本,并在一定程度上消除信息不对称。还有部分研究探索了改善外部环境的措施。如在金融市场结构方面,周顺兴和林乐芬(2015)[13]认为提高银行业竞争程度有利于提升小微企业信贷可得性。姚耀军和董钢锋(2015)[14]、郭联邦和王勇(2020)[15]、张一林等(2019)[16]则进一步指出,中小商业银行发展带来的银行市场结构的调整,能够明显降低中小企业融资约束。

以上文献为探索小微企业融资困境奠定了理论基础,但已有研究也存在以下薄弱之处:一是缺少从财务管理视角考察小微企业融资问题的研究。实际上,财务管理方面的问题是商业银行无法获取小微企业真实信息,进而产生银企信息不对称的根源,因此,从这个角度探索破解方式更加具有针对性和有效性。二是优质小微企业融资困境产生的内在机理分析仍显不足。目前相关文献未充分区分不同类型小微企业融资困境的异质性。现实中,一般小微企业融资难主要由于自身经营状况较差,而优质小微企业陷入融资困境的原因则更加复杂,但目前针对后者的研究较为薄弱。三是对小微企业融资方面的实证研究较少。由于小微企业数据获取较为困难,相关文献往往停留在理论分析上,缺乏现实经验数据的支持。

三、理论分析

当前,无论是优质小微企业,还是一般小微企业,绝大部分的企业主皆不重视财务管理,导致企业财务报表往往不准确,甚至存在刻意伪造和优化财务信息的情况。在此背景下,商业银行获取企业真实信息的难度非常大,导致严重的信息不对称,进而造成小微企业融资困境。因此,本文构建了不完全信息的动态博弈模型,深入分析了小微企业融资困境产生的内在机理,并进一步探索了财务管理改革对解决融资困境的重要作用。

(一)模型假设

动态博弈模型的参与方分别为小微企业(博弈方1)和商业银行(博弈方2)。考虑到无法提供抵质押物与能够提供抵质押物的企业在博弈策略选择上具有明显区别,因此,本文将分别进行博弈分析①。博弈之初,“自然”选择企业类型为优质企业与一般企业,假定二者的先验概率α=0.5,1-α=0.5。为了生产经营,小微企业申请额度为L的贷款,且申请过程中产生成本a。由于企业经营存在风险,贷款存在损失的可能,因此,假定优质企业成功的概率为β1,一般企业成功的概率为β2,而企业成功后的投资收益率为π。根据现实情况可知,优质企业成功的概率明显高于一般企业,即β1>>β2,且β1接近1。商业银行对贷款申请进行审核需要付出沉默成本b,在利率市场化未完全实现的背景下,统一设定商业银行贷款利率为r。为了控制贷款风险,商业银行要求企业提供抵质押物,当贷款损失时处置抵质押物获得的收入占贷款额度L的比例为ρ,而企业需要支付的抵质押物评估等费用占贷款额度L的比例为ω。此外,商业银行对抵质押物的贷后管理成本为m。若商业银行强制要求无法提供抵质押物的小微企业进行抵质押担保,则企业置办抵质押物将付出高昂的成本C,而能够提供抵质押物的企业则无须支付这一成本。

(二)无法甄别企业类型的动态博弈模型分析

在小微企业财务信息普遍失真的情况下,商业银行无法区分优质企业与一般企业,由此形成不完全信息的动态博弈。博弈的第一阶段,“自然”选择企业为优质企业与一般企业;第二阶段,企业选择是否申请贷款;第三阶段,商业银行选择是否要求提供抵质押物②;第四阶段,企业选择是否提供抵质押物。根据企业能否提供抵质押物,下面将分别进行博弈分析。

1. 无法提供抵质押物的企业。动态博弈模型如图1所示,其中,博弈双方的策略收益中,E1=β1L(π-r-ω)+(1-β1)L(-ρ-ω)-a;E2=β1Lr+(1-β1)L(ρ-1)-b-m;E1'=β2L(π-r-ω)+(1-β2)L(-ρ-ω)-a;E2'=β2Lr+(1-β2)L(ρ-1)-b-m。B1=β1L(π-r)-a;B2=β1Lr+(1-β1)L(-1)-b;B1'=β2L(π-r)-a;B2'=β2Lr+(1-β2)L(-1)-b。

根据动态博弈模型逆向归纳分析方法,首先,分析企业是否提供抵质押物。由于无法提供抵质押物的企业选择提供的成本C较高,因此,E1-C与E1'-C皆远小于-a,无论是优质企业还是一般企业,最优策略都是不提供。

其次,商业银行选择是否要求提供抵质押物。在信息不对称的情况下,商业银行只能根据先验概率计算要求提供抵质押物与不要求提供的期望收益,二者分别为-b和αB2+(1-α)B2',代入α=0.5后相减得到0.5L[1-(1+r)β1+1-(1+r)β2]。然而,由于公式中部分参数无法确定,此时商业银行的策略选择仍然难以判断。根据现实情况可知,当企业可识别的抵质押物较少且难以考察是否为优质企业时,商业银行往往会要求增加抵质押物来降低信贷风险。因此,可以不失一般性地假定以上公式大于0,即商业银行选择要求提供抵质押物,并由此作为其他情况下博弈分析的基准。进一步,由前文对β1和β2的假定可推出公式中1-(1+r) β1小于0,1-(1+r) β2大于0。

最后,对于申请和不申请的选择,由于企业申请后的收益-a<0,因此,优质企业与一般企业都选择不申请。根据以上分析,在信息不完全的情况下,不管无法提供抵质押物的企业经营状况如何,商业银行都会要求企业提供抵质押物,最终博弈结果形成混合均衡,导致企业和商业银行的收益皆为0。

2. 能够提供抵质押物的企业。如图2所示,若能够提供抵质押物,企业与商业银行的策略收益较上文唯一的不同之处仅在于最后一步。由于不需要支付高昂的成本C,优质企业与一般企业提供抵质押物的收益分别为E1和E1'。在此背景下,首先,考虑企业是否提供抵质押物。由于企业申请贷款必然是有利可图的,且不需要為提供抵质押物付出成本,必然E1>0,且E1'>0,因此,E1>-a,且E1'>-a,即企业选择提供抵质押物。其次,商业银行选择是否要求提供抵质押物。在商业银行无法判断企业类型的情况下,商业银行要求提供与不要求提供抵质押物的期望收益分别为αE2+(1-α)E2'和αB2+(1-α)B2'。带入α=0.5后相减得0.5ρL[(1-β1)+(1-β2)]-m。由前文[1-(1+r) β1+ 1-(1+r) β2]>0可知,[(1-β1)+(1-β2)]>0。此外,由于贷后管理成本m远小于抵质押物的可回收价值,因此,0.5ρL[(1-β1)+(1-β2)]-m>0,即商业银行选择要求提供抵质押物。最后,如前所述,由于E1>0,且E1'>0,即优质企业和一般企业皆选择申请贷款。根据以上分析,在信息不完全的情况下,不管能够提供抵质押物的企业经营状况如何,商业银行同样会要求企业提供抵质押物,最终产生了混合均衡,优质企业和一般企业的收益分别为E1和E1',商业银行的收益为0.5E2+0.5E2'。

(三)能够甄别企业类型的动态博弈模型分析

对小微企业的实地调研发现,有部分优质企业意识到了解决信息不对称问题的重要性,主动进行财务管理方面的改革,通过完善财务管理制度、提升财务管理水平以及规范财务报表数据,向商业银行提供真实的经营信息,由此传递出优质企业的信号。相比较而言,由于财务管理改革需要付出一定成本,一般企业往往难以承受,而且即使进行改革,其真实的财务信息也难以达到商业银行授信条件。因此,优质企业通过财务管理改革发送信号,能够帮助商业银行修正先验概率,明确区分优质企业与一般企业,为博弈模型形成分离均衡创造了条件。此外,考虑到财务管理改革需要付出一定成本,因此,模型中假定该成本为g,这一成本在优质企业可承担范围内,即E1-g仍大于0。根据企业能否提供抵质押物,下面也将分别进行博弈分析。

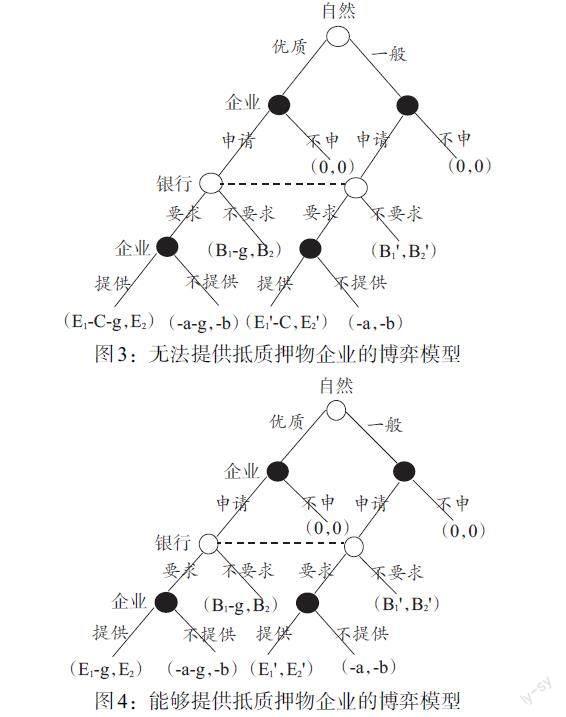

1. 无法提供抵质押物的企业。动态博弈模型如图3所示,企业与商业银行的策略收益较图1的不同之处也仅在于最后一步。由于优质企业申请贷款之前,付出了成本g进行财务管理改革,因此,收益变为E1-C-g,而一般企业仍为E1'-C。首先,考虑企业是否提供抵质押物。鉴于企业提供抵质押物的成本C较高,E1-C与E1'-C皆远小于-a,因此,优质企业与一般企业都选择不提供。其次,商业银行选择是否要求提供抵质押物。此时,商业银行根据企业的财务管理情况能够区分企业类型,则可以区别对待。对于优质企业,要求提供与不要求提供的收益分别为-b和B2,二者相减得[1-(1+r) β1]L,根据前文判断,该公式小于0,因此,商业银行应该选择不要求提供;对于一般企业,要求提供与不要求提供的收益分别为-b和B2',二者相减得[1-(1+r) β2]L,根据前文判断,该公式大于0,因此,商业银行应该选择要求提供。此时,不同企业之间产生了分离均衡,商业银行不要求优质企业提供抵质押物,但要求一般企业提供。最后,企业选择是否申请贷款。对于优质企业,申请与不申请的收益分别为B1-g和0,由于B1-g>E1-g>0,企业显然会选择申请;而对于一般企业,申请与不申请的收益分别为-a与0,企业选择不申请。根据以上分析,优质企业通过财务管理改革来发送信号,最终实现了与一般企业的分离均衡,获得了商业银行信贷支持,因而获得收益为B1-g;一般企业最终选择不申请,因此,收益为0。按照企业类型占比,商业银行的收益为0.5 B2。

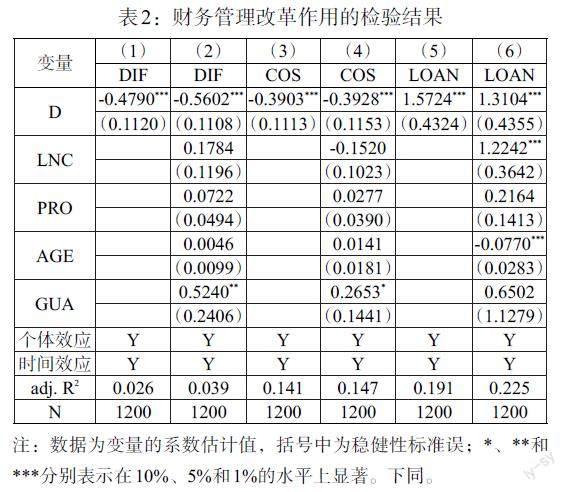

2. 能够提供抵质押物的企业。如图4所示,若能够提供抵质押物,企业与商业银行的策略收益较图3的不同之处也仅在于最后一步。由于不需要支付高昂的成本C,优质企业与一般企业提供抵质押物的收益分别为E1-g和E1'。首先,考虑企业是否提供抵质押物。如前所述,由于不需要为提供抵质押物付出额外成本,且優质企业财务管理改革成本也在可控范围之内,因此E1-g>0,且E1'>0,必然E1-g >-a-g,且E1'>-a,即企业皆选择提供抵质押物。其次,商业银行选择是否要求提供抵质押物。在商业银行能够判断企业类型的情况下,同样可以区别对待。对于优质企业,要求提供与不要求提供的收益分别为E2和B2,二者相减得(1-β1)ρL-m。由于公式中β1接近1,而管理成本m也较小,则难以判断公式大小。但是,与无法区分企业类型的情况相比,(1-β1)ρL已经远小于0.5ρL[(1-β1)+(1-β2)],即商业银行选择不要求提供抵质押物的概率明显增大。此外,若能够提供抵质押物的优质企业进行财务管理改革,就是为了与商业银行协商放宽抵质押条件,则商业银行一般不再要求抵质押物。基于此,可以假定(1-β1)ρL-m<0,即商业银行选择不要求提供抵质押物。对于一般企业,要求提供与不要求提供的收益分别为E2'和B2',二者相减得(1-β2)ρL-m,显然(1-β2)ρL-m>0.5ρL[(1-β1)+(1-β2)]>0,商业银行必然要求提供抵质押物。最后,企业选择是否选择申请贷款。与前文相同,对于优质企业,由于B1-g>E1-g>0,企业显然会选择申请;对于一般企业,由于E1'>0,企业同样选择申请。根据以上分析,财务管理改革信号发送后,优质企业同样实现了与一般企业的分离均衡,由于不需要提供抵质押物,最终获得收益为B1-g;一般企业则需要提供抵质押物,获得收益为E1'。按照企业类型占比,商业银行收益为0.5B2+0.5E2'。

(四)博弈模型总结

通过以上分析可知,在商业银行无法甄别优质企业与一般企业的情况下,为了控制风险,必然要求企业提供抵质押物,由此导致无法提供抵质押物的企业难以获得贷款,而能够提供抵质押物的企业虽然获得了贷款,但付出了较高的成本,因为除了支付贷款利息外,还有抵质押物的评估和登记费用等额外支出。因此,在信息不对称的情况下,小微企业融资难、融资贵的问题普遍存在,即使经营状况良好的优质企业同样无法幸免。而优质小微企业通过财务管理改革发送信号后,混合均衡转化为分离均衡,企业融资困难得以显著缓解。具体来说,一方面,由于不需要提供抵质押物,优质企业能够获得商业银行的信用贷款,有效缓解了无法提供抵质押物的优质企业融资难的问题;另一方面,由于商业银行放宽了全部优质企业的抵质押要求,从而避免了评估和登记费用等额外支出,在一定程度上解决了能够提供抵质押物的优质小微企业融资贵的问题。此外,与信息不对称的情况相比,对于无法提供抵质押物的小微企业,商业银行收益从0变为0.5 B2;对于能够提供抵质押物的小微企业,商业银行收益从0.5E2+0.5E2'变为0.5B2+0.5E2',根据前文公式,商业银行的总收益也由此增加。基于此,本文提出以下两个假设:

假设1:财务管理改革有助于缓解优质小微企业融资难、融资贵的问题,从而提升企业融资水平。

假设2:财务管理改革更有利于解决无法提供抵质押物的优质小微企业融资难的问题,以及能够提供抵质押物的优质小微企业融资贵的问题。

四、研究设计

(一)样本选择

为了探讨财务管理改革对小微企业融资的实际作用,本文从山东省小微企业中随机选择了500家进行问卷调查。首先,山东省作为经济大省,小微企业众多,近年来融资难、融资贵问题突出,是研究融资问题的典型样本。其次,在样本选择过程中,充分考虑了企业在地区、行业以及成立时间方面分布的合理性,使研究对象更加具有代表性。最后,考虑到个体工商户的贷款中难以区分企业贷款和个人贷款,可能导致研究结论出现偏差,本文选择了狭义的小微企业定义,样本中未涉及个体工商户。考虑到小微企业平均生命周期仅为3年,较长的时间段内可能经营波动较大,基于此,本文的样本时间跨度仅选择了2016—2018年,并进一步剔除了在此期间内经营不稳定、数据缺失和存在异常的样本,最终保留了400家小微企业。因此,下文将基于2016—2018年400家小微企业的面板数据展开实证检验。

(二)模型设定与变量说明

为了检验财务管理改革对小微企业融资的影响,本文借鉴已有的研究(Beck等,2010)[17],构建了如下多期双重差分模型:

[Yit=β0+β1Dit+β2Contit+ηi+λt+εit] (1)

式中,[Y]代表小微企业融资情况,本文设定了小微企业融资难(DIF)、融资贵(COS)和融资水平(LOAN)三个变量。[D]为小微企业财务管理改革的虚拟变量。[Cont]为控制变量,包括小微企业经营规模(LNC)、盈利能力(PRO)、企业年龄(AGE)和担保情况(GUA)。此外,下标[i]为小微企业,[t]为时间,[εit]为残差项。

在变量的测度方面,对于因变量[Y],考虑到融资难(DIF)无法用客观指标反映,在问卷中设计了主观指标来测度,通过设定上升、持平和下降三个选项,由小微企业判断当年相对于去年的贷款难度;对于融资贵(COS),由于小微企业计算自身的综合贷款成本的难度很大,测度结果可能存在较大偏差,因此,本文同样在问卷中设定了上升、持平和下降三个选项,由小微企业进行判断。基于此,本文先将以上两个指标2016年的基准数值设定为1,小微企业若选择上升则加1,持平则不变,而下降则减1,从而得出每个小微企业2017年和2018年的数值。此外,考虑到若小微企业融资难、融资贵的问题得以解决,在其他条件不变的情况下,融资水平必然上升,因此,本文加入贷款余额作为衡量融资水平(LOAN)的综合指标。对于自变量[D],由于不同企业财务管理改革的时间存在差异,因此,这一关键自变量依个体和时间而变化,小微企业进行财务管理改革后为1,否则为0。所有变量的描述见表1。

表1:变量说明

[变量分类 变量名称

符号 描述 被解释

变量 融资难 DIF 小微企业融资难度变化情况 融资贵 COS 小微企業融资成本变化情况 融资水平 LOAN 小微企业贷款余额 自变量 财务管理改革 D 财务管理改革后为1,否则为0。 控制变量 经营规模 LNC 总资产的对数 盈利能力 PRO 毛利率水平③ 企业年龄 AGE 成立年度距样本所在年度的年限 担保情况 GUA 担保贷款占营业收入比例 ]

五、实证结果与分析

(一)基准检验

为了对理论部分的假设进行检验,本文基于前文的研究设计,分别检验了财务管理改革对小微企业融资难、融资贵和融资水平的作用效果,从而得到表2的回归结果。如表2所示,在不同因变量的回归中,分别列出了纳入控制变量前后的检验结果,自变量的系数方向和显著性高度一致,保证了实证结论的稳健性。由表中第(2)列的结果可知,财务管理改革(D)的系数在1%的水平上显著为负,说明小微企业进行财务管理改革后,融资难的问题得到明显改善;由第(4)列的结果可知,财务管理改革(D)的系数在1%的水平上显著为负,表明小微企业进行财务管理改革后,融资贵的问题也有所改善;由第(6)列的结果可知,财务管理改革(D)的系数在1%的水平上显著为正,表明小微企业进行财务管理改革后,融资水平较之前增加了约1.3倍,总体融资规模明显上升。以上结果证明了假设1的内容,即财务管理改革有助于缓解优质小微企业融资难、融资贵的问题,从而提升企业融资水平。

表2:财务管理改革作用的检验结果

[变量 (1) (2) (3) (4) (5) (6) DIF DIF COS COS LOAN LOAN D -0.4790*** -0.5602*** -0.3903*** -0.3928*** 1.5724*** 1.3104*** (0.1120) (0.1108) (0.1113) (0.1153) (0.4324) (0.4355) LNC 0.1784 -0.1520 1.2242*** (0.1196) (0.1023) (0.3642) PRO 0.0722 0.0277 0.2164 (0.0494) (0.0390) (0.1413) AGE 0.0046 0.0141 -0.0770*** (0.0099) (0.0181) (0.0283) GUA 0.5240** 0.2653* 0.6502 (0.2406) (0.1441) (1.1279) 个体效应 Y Y Y Y Y Y 时间效应 Y Y Y Y Y Y adj. R2 0.026 0.039 0.141 0.147 0.191 0.225 N 1200 1200 1200 1200 1200 1200 ]

注:数据为变量的系数估计值,括号中为稳健性标准误;*、**和***分别表示在10%、5%和1%的水平上显著。下同。

此外,由控制变量的回归结果可知,担保情况(GUA)的系数在第(2)、(4)列中皆显著为正,说明小微企业为其他企业担保会严重影响自身融资能力,导致融资难和融资贵的问题加剧;经营规模(LNC)的系数在第(6)列显著为正,说明规模较大的小微企业能够获得更多信贷支持;企业年龄(AGE)的系数在第(6)列却显著为负,表明经营时间较长的企业反而减少了融资规模,从实践情况来看,这是由于此类企业往往经营稳定且资金充裕,不需要从商业银行获得过多贷款。

(二)调节效应检验

为了检验财务管理改革对不同小微企业融资影响的异质性,在计量模型中加入了财务管理改革(D)与固定资产规模(LNA)的交互项。一般来说,小微企业拥有的固定资产越多,则在融资时可提供的抵质押物越充足,由此可以检验假设2的内容。回归结果见表3。

如表3所示,在第(1)列中财务管理改革(D)与固定资产规模(LNA)的交互项系数在5%的水平上显著为正,表明小微企业拥有固定资产越少,则财务管理改革在缓解融资难方面作用越大;在第(2)列中交互项系数在10%的水平上显著为负,说明小微企业拥有固定资产越多,则财務管理改革在解决融资贵方面作用越大;在第(3)列中交互项系数不显著,即小微企业拥有固定资产的多少对财务管理改革与融资水平关系的影响不明显。由以上结果可知,在缓解融资难方面,财务管理改革对无法提供抵质押物的小微企业更有效;在缓解融资贵方面,财务管理改革对能够提供抵质押物的小微企业相对有效;在融资水平方面,财务管理改革对二者影响并无明显差异。这就证明了假设2的结论,即财务管理改革更有利于解决无法提供抵质押物的优质小微企业融资难的问题,以及能够提供抵质押物的优质小微企业融资贵的问题。

(三)稳健性检验

1. 平行趋势检验。为保证对照组与处理组在事件发生之前拥有共同的趋势,本部分根据Beck等(2010)[17]的做法,运用动态多重差分模型进行共同趋势检验。如表4所示,在以融资难(DIF)、融资贵(COS)和融资水平(LOAN)为因变量的回归结果中,小微企业在进行财务管理改革之前,处理组与对照组的系数皆不存在显著差异,而在改革的当期系数开始显著,且改革后一年的系数显著性和绝对值最大。这说明财务管理改革在解决融资问题方面存在持续影响,在改革一年后作用最强,融资难和融资贵的问题明显缓解,同时融资规模得到显著提升。以上检验结果皆满足双重差分模型的共同趋势假设,从而保证了实证结论的准确性。

2. 遗漏变量问题探讨。为了防止遗漏变量带来的内生性问题,根据Li等(2016)[18]的做法,本文在基准检验和异质性检验中引入控制变量与年份虚拟变量的交乘项进行回归。如表5所示,在(1)—(3)列以融资难(DIF)、融资贵(COS)和融资水平(LOAN)为因变量的实证中,财务管理改革(D)的系数与基准检验高度一致,从而再次证明了假设1,即财务管理改革有助于缓解优质小微企业融资难、融资贵的问题,从而提升企业融资水平。在(4)—(6)列中,以融资难(DIF)为因变量时,财务管理改革(D)与固定资产规模(LNA)的交互项系数显著为正;而以融资贵(COS)为因变量时,财务管理改革(D)与固定资产规模(LNA)的交互项系数显著为负,由此再次证明了假设2,即财务管理改革更有利于解决无法提供抵质押物的优质小微企业融资难的问题,以及能够提供抵质押物的优质小微企业融资贵的问题。

3. 选择偏误问题探讨。双重差分模型要求“自然实验”的分组遵循随机选择的条件,而进行财务管理改革的企业可能本身就具有良好的经营状况和融资能力,由此样本偏差可能导致内生性问题,从而影响实证结果的准确性。基于此,本文采用倾向得分匹配—双重差分法重新进行了实证检验。其中,倾向得分匹配能消除误差项中的可观测因素带来的内生性,而双重差分能消除误差项中的不随时间变化的不可观测因素带来的内生性。根据样本数据的实际情况,这里仅选择了2017年作为财务管理改革的时间点进行检验。

在倾向得分匹配阶段,考虑到经营情况反映了小微企业是否有能力进行改革,而财务管理水平表示小微企业财务管理改革的难度,因此,本文从以上两个角度选择了六个匹配变量。其中,经营规模(LNC)和盈利能力(PRO)的含义与前文相同;财务部门设置(DEP),以是否存在独立的财务部门来反映,若存在则为1,否则为0;财务人员情况(ACC),以财务人员是否为专职人员来反映,若专职则为1,兼职则为0;制度执行力度(EXE),以财务制度执行情况来衡量,若没有执行为0,部分执行为1,完全执行为2;财务报表情况(FIN),以是否编制资产负债表、损益表和现金流量表来反映,存在一种报表则加1。倾向得分匹配过程中选择了Probit模型估计倾向得分,并采用核匹配方法来确定权重。匹配后处理组有38家小微企业,控制组有210家小微企业,匹配平衡性检验结果如表6所示。匹配前,处理组相关变量的均值明显高于对照组,这说明选择财务管理改革的企业一般为经营状况较好的企业,即只有优质企业才有财务改革的动力和能力。匹配后,处理组和控制组在六个变量上的差异大幅下降,各个变量的标准偏差的绝对值均远小于10,而且T检验的相伴概率也表明各变量不存在显著差异。因此,匹配后的结果表明处理组和对照组在改革前具有基本一致的改制特征,使得企业选择财务管理改革的概率接近。

在双重差分法检验阶段,本文同时对改革当年和改革后一年的效果进行了检验,实证结果如表7所示。在改革当年的结果中,以融资难(DIF)为因变量时,财务管理改革(D)的系数在1%的水平上显著为负;以融资贵(COS)为因变量时,财务管理改革(D)的系数在10%的水平上显著为负;以融资水平(LOAN)为因变量时,财务管理改革(D)的系数在10%的水平上显著为正。此外,在改革后一年的结果中,财务管理改革(D)的系数方向与之前一致,且显著性皆有不同程度的增加。实证结果再次证明了财务管理改革在缓解融资难、融资贵和提高融资水平方面的积极作用,且存在滞后增强效应。

表7:双重差分检验结果

[变量 改革当年(2017年) 改革后一年(2018年) DIF COS LOAN DIF COS LOAN D -0.2752*** -0.1915* 0.8559* -0.7613*** -0.4362** 1.1438** (0.0875) (0.1003) (0.5020) (0.1689) (0.1729) (0.4828) Controls Y Y Y Y Y Y 固定效应 Y Y Y Y Y Y adj. R2 0.093 0.168 0.164 0.084 0.186 0.358 N 496 496 496 496 496 496 ]

4. 安慰剂检验。考虑到以上实证结果仍有可能因随时间变化的不可观测变量而出现偏差,因此,本文参考Cai等(2016)[19]的做法,对小微企业样本随机设定进行财务管理改革的年份,进而继续采用多期双重差分法进行实证检验。分别以融资难、融资贵和融资水平为因变量模拟500次后,我们绘制了财务管理改革系数的分布图。如图5所示,安慰剂检验得出的自变量系数皆分布在0附近,且绝大部分系数的P值大于0.1,表明财务管理改革的作用不明显;而基准回归中以融资难(DIF)、融资贵(COS)和融资水平(LOAN)为因变量的财务管理改革(D)系数皆独立于该系数分布之外④,这表明财务管理改革的作用效果并非由不可观测因素所导致。

六、结论与政策建议

近年来,在相关政策支持下,虽然小微企业融资环境有所改善,但融资困境并未从根本上得以缓解。为此,部分优质小微企业主动进行了财务管理方面的改革,以期尝试从根源上降低信息不对称、缓解融资难、融资贵。基于此,本文先构建不完全信息的动态博弈模型,分析了信息不对称情况下,不同类型小微企业陷入融资困境的原因,并进一步探索了优质小微企业财务管理改革对信息甄别和解决融资困境的作用;然后,基于小微企业进行财务管理改革的准自然实验,运用多期双重差分模型检验了财务管理改革对小微企业融资难、融资贵以及融资水平的作用效果,同时分析了这一改革在不同抵质押能力小微企业中的异质性影响,并展开了平行趋势检验、遗漏变量问题探讨、选择偏误问题探讨以及安慰剂检验等稳健性检验,保证了实证结果的准确性。主要研究结论如下:在信息不对称的情况下,商业银行为了控制风险必然要求企业提供抵质押物,导致小微企業普遍存在融资难、融资贵的问题,而优质小微企业的财务管理改革能够有效降低信息不对称,进而成为缓解融资困境的有效手段。实证结果表明,财务管理改革有助于缓解优质小微企业融资难、融资贵的问题,从而提升企业融资水平。此外,从作用方向来看,财务管理改革更有利于解决无法提供抵质押物的优质小微企业融资难的问题,以及能够提供抵质押物的优质小微企业融资贵的问题。从作用时滞来看,在改革一年后作用效果最强,融资难和融资贵的问题得到明显缓解,融资规模得以显著提升。

基于以上研究结论,本文提出了如下政策建议:一是小微企业特别是优质小微企业应该改革和完善财务管理体系,从而降低银企间的信息不对称。如建立独立的内部财务部门,保证财务管理工作有序进行,确保财务报表数据及时、准确;进一步完善财务管理制度,建立健全内部控制机制,确保财务制度得以严格执行,为银企合作建立坚实的基础。二是商业银行应该积极开展金融服务创新。对于能够获取真实信息的小微企业,商业银行应该改变过于依赖抵质押物的贷款模式,通过产品和服务创新,放松对抵质押物的要求,不断增加纯信用贷款占比,提升金融的普惠范围和力度。三是进一步优化完善商业银行外部监管政策,引导落实尽职免责与容错纠错机制,提高对小微企业的贷款积极性。如细化免责条件,制定小微企业授信的“负面清单”,明确清单之外都可以达到免责要求;建立完善的尽职免责评价机制,通过设立各层级的责任评价委员会,负责尽职免责的认定。四是出台相关法律法规,建立健全企业财务信息的监管审查机制,针对虚报财务数据的行为加大惩罚力度。如进一步明确小微企业报送财务报表的规范格式和要求,将纳税申报财务报表及数据作为唯一的对外提供口径,切实解决企业多套财务报表问题;同时,可以将财务数据造假问题纳入企业征信管理体系,加大惩戒力度,引导企业增强诚信合规经营意识。

注:

①由于保证担保涉及较多企业主体,纳入博弈模型的难度较大,因此,本文仅考虑抵质押担保与信用贷款两种贷款方式。

②现实情况中可能不仅包括是否要求提供抵质押物,还存在放松抵质押物要求与增加抵质押物要求等情况,为了符合博弈模型的要求且简化分析过程,文章仅考虑了是否要求提供抵质押物的策略选择。

③由于小微企业毛利率的具体数值难以获取,我们根据实际情况,通过对盈利水平划分等级来进行区分:毛利率小于-20%为1;-20%到-10%为2;-10%到0为3;0到10%为4;10%到20%为5;20%到30%为6;30%到40%为7;大于40%为8。

④由于代表基准检验中财务管理改革系数的红线明显偏离以上安慰剂检验的系数分布,为使分布图形更清晰,未能在图中展示。

参考文献:

[1]Stiglitz J E,Weiss A. 1981. Credit Rationing in Markets with Imperfect Information [J].The American Economic Review,71(3).

[2]Mallick R,Chakraborty A. 2002. Credit Gap in Small Businesses:Some New Evidence [J].Working Paper from Econpapers.

[3]徐洪水.金融缺口和交易成本最小化:中小企业融资难题的成因研究与政策路径——理论分析与宁波个案实证研究 [J].金融研究,2001,(11).

[4]杨丰来,黄永航.企业治理结构、信息不对称与中小企业融资 [J].金融研究,2006,(05).

[5]林毅夫,李永军.中小金融机构发展与中小企业融资 [J].经济研究,2001,(01).

[6]谭之博,赵岳.企业规模与融资来源的实证研究——基于小企业银行融资抑制的视角 [J].金融研究,2012,(03).

[7]何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性 [J].金融研究,2012,(11).

[8]Angelini P,Di Salvo R,Ferri G. 1998. Availability and Cost of Credit for Small Businesses:Customer Relationships and Credit Cooperatives [J].Journal of Banking & Finance,22(6-8).

[9]Berger A N,Udell G F. 1998. The Economics of Small Business Finance:The Roles of Private Equity and Debt Markets in the Financial Growth Cycle [J].Journal of Banking & Finance,22(6-8).

[10]李節平.小微企业融资模式创新研究 [J].金融发展研究,2013,(12).

[11]张玉明,李江娜,陈栋.信息不对称、云融资模式与科技型小微企业融资 [J].科技进步与对策,2014,31(15).

[12]刘满凤,赵珑.互联网金融视角下小微企业融资约束问题的破解 [J].管理评论,2019,31(03).

[13]周顺兴,林乐芬.银行业竞争提升了金融服务普惠性吗?——来自江苏省村镇银行的证据 [J].产业经济研究,2015,(06).

[14]姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据 [J].金融研究,2015,(04).

[15]郭联邦,王勇.金融发展、融资约束与企业创新 [J].金融发展研究,2020,(04).

[16]张一林,林毅夫,龚强.企业规模、银行规模与最优银行业结构——基于新结构经济学的视角 [J].管理世界,2019,35(03).

[17]Beck T,Levine R,Levkov A. 2010. Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States [J].The Journal of Finance,65(5).

[18]Li P, Lu Y,Wang J. 2016. Does Flattening Government Improve Economic Performance? Evidence from China[J].Journal of Development Economics,123.

[19]Cai XQ,Lu Y,Wu MQ,Yu LH. 2016. Does Environmental Regulation Drive Away Inbound Foreign Direct Investment? Evidence from a Quasi-natural Experiment in China [J].Journal of Development Economics,123.