养老观念、房产态度与住房反向抵押贷款参与意愿

2023-05-30孙瑞婷熊学萍

孙瑞婷 熊学萍

摘 要:住房反向抵押养老产品是老年人将房屋抵押从而获得现金流的一种养老方式。本文以住房反向抵押贷款为例,运用武汉市的747个调查样本,实证分析了养老观念和房产态度对住房反向抵押养老参与意愿的影响,并运用ISM分析了影响因素的层次结构。结果发现:“养儿防老”观念和房产态度对住房反向抵押贷款参与意愿有显著的负向影响,“养儿防老”观念加重了房产态度对参与意愿的消极影响。分样本回归显示:除了健康状况较差和家庭收入较高的组外,养老观念对各组居民的参与意愿都有显著的负向影响;对女性、年龄较低、健康状况较差、家庭人数较多和收入较低的部分居民来说,房产态度对参与意愿有显著的负向影响。ISM分析发现,养老观念和房产态度是住房反向抵押贷款参与意愿的直接影响因素,而风险态度、政策了解、金融能力和房产数量是间接影响因素。本文的政策指向是:政府应增强住房反向抵押养老产品的宣传力度,加强居民的养老金融教育,以改变居民传统的养老观念和房产态度,鼓励居民积极参与住房反向抵押贷款或保险,缓解居民的养老经济压力。

关键词:“养儿防老”观念;房产态度;以房养老;有序Probit模型;ISM

中图分类号:F832.48 文献标识码:A 文章编号:1674-2265(2023)04-0052-09

DOI:10.19647/j.cnki.37-1462/f.2023.04.007

一、引言

人口老龄化是贯穿我国21世纪的基本国情。民政部统计数据表明,截至2021年底,全国60岁及以上老年人口达2.67亿人,占总人口的18.9%,根据联合国的预测,到2040年这一比例将上升到28%左右①。为了积极应对人口老龄化、减轻居民养老经济压力,2006 年以来,国家各部门密集出台了鼓励居民个人进行养老资产储备的政策。2016年3月,十二届全国人大四次会议表决通过了《国民经济和社会发展第十三个五年规划纲要》,提出完善统账结合的城镇职工基本养老保险制度,构建包括职业年金、企业年金和商业保险的多层次养老保险体系。2019 年,中共中央、国务院印发《国家积极应对人口老龄化中长期规划》,鼓励家庭和个人建立养老财富储备。2022年,国务院发布《“十四五”国家老龄事业发展和养老服务体系规划》,强调要促进和规范发展第三支柱养老保险。发展第三支柱养老体系,增加个人多元化养老储备已成为缓解养老压力的必然选择。

目前,住房反向抵押养老产品主要有反向抵押贷款和反向抵押保险。住房反向抵押贷款,指有房屋产权的老年人将产权抵押给金融机构,金融机构按月或按年向借款人支付现金,以供居民进行养老。这是老龄化先行国家缓解养老压力的一项制度创新,属于第三支柱养老保险的范畴。该制度最早起源于荷兰,在日本、美国等国家较为普遍,其中,日本早在1981年就实行了住房反向抵押贷款养老模式,美国是住房反向抵押贷款养老模式发展最为完善的国家之一,该政策使得美国贫困率降低4%(李鹏飞,2005)[1]。我国的住房反向抵押贷款始于2005年在南京建成的“温泉留园”老年公寓,规定60岁以上的南京市民可以抵押房产并入住公寓,获得终身养老保障。2006年,“以房养老”议题在全国两会上提出,各级政府开始关注住房反向抵押贷款对于解决养老问题的重要作用。随后,在上海和北京等地,先后有地方政府和民间团体试行住房反向抵押贷款业务。2014年,原保监会发布《关于开展老年人住房反向抵押养老保险试点的指导意见》,鼓励拥有房屋产权的老年人参与住房反向抵押养老保险业务。2014年7月1日起,北京、上海、广州及武汉作为第一批城市进行试点。2016年7月,原保监会提出扩大试点范围。2018年,住房反向抵押养老保险业务扩展至全国。

中国人民银行调查数据显示,截至2019年10月,中国城镇家庭住房自有率高达96%②,高于发达国家,这为住房反向抵押养老保险的实施与推广提供了条件。但试点以来居民参与意愿并不强烈。虽有多家公司获得了开展住房反向抵押养老保险业务的资格,但只有幸福人寿一家实际开展了该业务,截至2019年4月,幸福人寿推出的“以房养老”保险产品累计承保仅194单。2010年中国城乡老年人口状况追踪调查数据显示,全国城镇老年人“以房养老”意愿率仅为4.53%;中青舆情监测室2014年的抽样调查显示,63.2%的网民认为,“以房养老”还不太适用于中国③。殷俊和覃延长(2016)[2]、熊景维等(2017)[3]调查发现,南宁、武汉分别仅有14.3%、18%的老人对“以房养老”持开放态度。瞿小敏(2017)[4]基于上海市老年人口状况与意愿调查数据发现,虽然只有21.5%的老年人表示不知道“以房养老”,但愿意接受的老年人仅占31.4%。

被寄予厚望的“以房养老”为何难以普及和推广?除了个人、家庭特征及产品等方面的因素外,这与居民的养老观念和对待房产的态度密不可分。我国独立养老的观念逐渐形成(朱海龙和欧阳盼,2015)[5],“养儿防老”的观念正逐步淡化(紀竞垚,2016)[6],年龄越小的居民越不同意“养儿防老”的观念(张航空,2013)[7],青年人赞同“养儿防老”观念的比例比老年人低19.6%(曹鑫,2018)[8]。独生子女家庭的增多使得传统的子女养老模式的客观基础不复存在,人们不得不转变养老观念,开始依赖自我养老(风笑天,2006)[9]。韦克难和许传新(2011)[10]也发现人们的家庭养老观念正在弱化,原因在于人口流动日益频繁以及城市化进程的加快。同时,传统孝道的弱化、社会养老保险政策的大力推行和西方社会化养老理念的输入,也使得传统的依靠子代养老的观念式微(赵强社,2016;常亮,2016)[11,12]。此外,居民对房屋等不动产的持有态度也逐渐变得“洒脱”。那么,不同的养老观念和房产态度对住房反向抵押贷款参与意愿具体有什么影响呢?

武汉市是住房反向抵押养老保险业务的第一批试点城市,也是湖北省老年人口最多的城市。本文基于武汉市的调查数据,从“养儿防老”观念和房产态度的视角出发,考察“以房养老”参与意愿的影响因素,并运用ISM模型进一步揭示了各影响因素的层次结构,研究结论对住房反向抵押养老相关政策和产品设计以及养老经济压力的缓解都有重要的现实意义。

二、文献综述与研究假说

养老观念和房产态度可以看作是一种价值取向和文化。关于价值观对经济行为的影响可以追溯到Weber(1978)[13]的观点,他指出经济行动本质上是社会行动,会不可避免地受到文化价值观的影响。文化通过社会化将共同的价值观内化为行动指向(Derné,1994)[14]。Gutman(1982)[15]提出了目的链理论,他指出价值观会影响个人对某一产品的判断,进而影响对该产品的消费行为,该理论突出了价值观的消费导向作用。金盛华(2005)[16]的自我价值定向理论也阐述了类似观点,该理论强调了自我价值体系对行为的定向作用。此外,新社会分析理论进一步认为,价值观是人格的一个领域,物质与价值观共同作用于行为,其中价值观直接影响行为(陈莹和郑涌,2010)[17]。养老观念和房产态度是一种广义上的价值取向,而行为是意愿的外化表现形式。因此,本文认为养老观念和房产态度对住房反向抵押养老参与意愿会有显著的影响。

自我养老观念的形成同时也就意味着“人们正在发现各类保险与金融品种是更可靠的养老和保障未来生活需要的手段”(陈志武,2007)[18]。住房反向抵押贷款是将房屋产权抵押出去以获取老年生活所需资金的一种新型养老金融产品。但该产品在中国并没有得到广泛的普及和接受,是因为中国人注重家庭、血缘关系,儿女把赡养父母看作应尽的责任(马德功和李靓,2014)[19],自古以来就有的“养儿防老”观念阻碍了住房反向抵押贷款在我国的顺利推行(邓依伊,2012;陈秉正等,2015)[20,21]。孙闪闪(2015)[22]同样指出,中国特有的传统思想与“以房养老”有一定的差异,养老观念落后使得“以房养老”的开展受到一定的阻碍,不能被广大群众接受和认可。张冉和范子文(2009)[23]、罗莉等(2012)[24]分别基于对北京市和武汉市的问卷调查,发现社会传统习惯和观念是影响住房反向抵押贷款需求的重要因素。靠自己养老的老年人更愿意接受住房反向抵押贷款(张琪等,2015)[25]。养老观念的限制,使得这种养老方式明显更适用于孤寡失独老人,因此,它的开展也势必遭遇很大的阻力(马树娟,2018)[26]。根据上述分析,提出如下假说:

假说1:养老观念对住房反向抵押养老参与意愿有显著的影响,越赞同“养儿防老”观念,参与意愿越低。

老年人对待房产的态度如何,直接关系到推行“以房养老”的可能性(陈友华和施旖旎,2016)[27],持有不同房产态度的居民参与反向抵押贷款的意愿也不相同(周海珍和马菁蕴,2014)[28]。民众不愿接受住房反向抵押贷款最大的原因在于城市民众对房产的传统情结和不舍(张仁枫,2015)[29]。老人将房产看作是晚年生活的依靠,希望保证对房产的持续所有权,因此,发展“以房养老”必须扭转人们的这一传统价值观(陈秉正等,2015)[21]。中青舆情监测室的抽样调查发现,“以房养老”关系到房产继承问题,这是中国老百姓对此产生抵触心理的一大原因,其中有39.7%的网民考虑到了这一点③。高梦溪(2016)[30]也指出,出于老年人希望持有固定资产的安全感以及将房产留给下一代的传统观点,“以房养老”几乎无人问津。Leviton(2001)[31]对美国房主进行访谈,发现反向抵押贷款是很实用的一种金融工具,但其实际使用却远远低于预期,这主要是因为它与房主想要将房产留给子女的愿望产生了直接冲突。Chou等(2006)[32]通过对中国香港的中年男性进行调查发现,反向抵押贷款并不符合中国的一些传统价值观,他们更愿意把自己的房产传给下一代,因而对这一计划的接受度比较低。与此相似,马德功和李靓(2014)[19]也提出父母认为把房产传递给下一代是理所应当的,因此,“以房养老”的试行效果并不理想。Mayer和Simons(2010)[33]、Nakajima和 Telyukova(2017)[34]基于美国的数据,证明了财产遗赠动机对反向抵押贷款需求的负向影响,即房产遗赠愿望越强烈,越不愿意参加住房反向抵押贷款。根据上述分析,提出如下假说:

假说2:房产态度对住房反向抵押养老参与意愿有显著的影响,越重视房屋产权,参与意愿越低。

养老观念和房产态度对住房反向抵押养老参与意愿会有显著的影响,二者也有可能通过共同作用实现对参与意愿的驱动,即存在交互作用。赞成“养儿防老”观念的居民往往资产的遗赠动机也较强,即更愿意将房产留给子女,不愿意消费,以便未来依靠子女养老,因而会增加房产态度对住房反向抵押养老参与意愿的负向影响。基于以上分析,提出假说3:

假说3:养老观念与房产态度对住房反向抵押养老参与意愿有显著的交互作用,即“养儿防老”观念会加重房产态度对住房反向抵押养老参与意愿的负向影響。

三、数据来源与变量定义

(一)数据来源

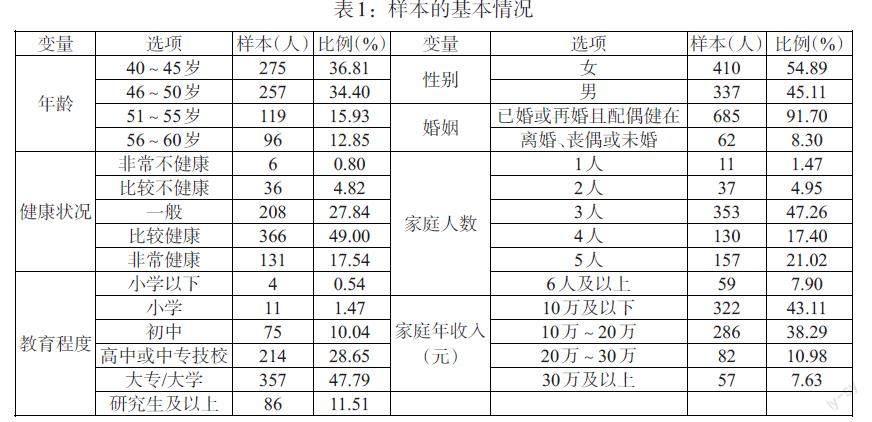

本文数据来源于对武汉市七个中心主城区(武昌区、洪山区、江汉区、江岸区、青山区、汉阳区、硚口区)的问卷调查。调查对象为具有武汉市城镇户籍的40~60岁居民,调查采用分层抽样的方法,在7个主城区各抽取4个街道或小区,每个主城区投放问卷120份,共发放问卷840份。收回问卷789份,去除关键变量缺失、逻辑严重不符等无效问卷后,最后得到有效问卷747份,有效回收率88.9%。样本的基本情况见表1。从年龄来看,受访者的年龄主要集中在40岁到50岁之间,合计约70%;从健康状况来看,受访者的健康状况普遍较好,只有约5.6%的居民评价自己的健康状况为不健康;从教育程度来看,大学及以上学历的受访者占比近60%;从性别来看,男性和女性大致各占一半;从婚姻状况来看,由于受访者为中年人,90%以上的居民目前处于已婚且配偶健在的状态;从家庭人数来看,受访者所在家庭多为3人小家庭模式;从家庭收入来看,受访者的收入普遍较低,家庭年收入低于10万元的居民占比接近一半。

(二)变量定义与描述

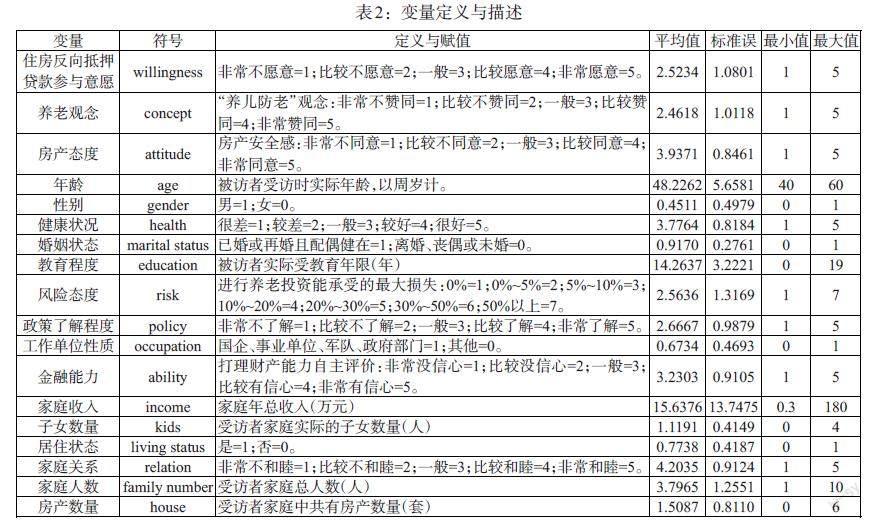

1. 被解释变量:住房反向抵押贷款参与意愿。针对参与意愿的测量,本文根据被调查者对“您愿意参加住房反向抵押贷款吗?”的回答,从“非常不愿意”到“非常愿意”顺序赋值为1到5。

2. 核心解释变量:养老观念和房产态度。大部分学者使用对“养儿防老”观念的态度衡量养老观念,本文借鉴这一测量指标,根据居民对“养儿防老”观念的认同度,从“非常不同意”到“非常同意”依次赋值为1到5。周海珍和马菁蕴(2014)[28]用是否愿意把房产留给子女来测量房产态度,陈秉正等(2015)[21]用老人是否愿意在未来放弃房屋产权来测量其房产态度。本文借鉴陈秉正等(2015)[21]的做法,设计问题“房屋产权给自己带来安全感,不到万不得已不会使用”,从“非常不同意”到“非常同意”依次赋值为1到5。

3. 控制变量。参考已有研究,本文将引入个人层面和家庭层面的影响因素。其中,个人层面因素包括年龄、性别、健康状况、婚姻状态、教育程度、风险态度、政策了解程度、工作单位性质和金融能力;家庭层面的因素则包括家庭收入、子女数量、居住状态、家庭关系、家庭人数和房产数量。

具体变量定义及描述见表2。

(三)计量模型

根据研究假设与上文的变量定义,本文构建如下实证模型:

[willingness=α+β×concept+γ×attitude+λ×concept×attitude+θ×X] (1)

其中,[willingness]、[concept]、[attitude]分别表示居民参与住房反向抵押贷款的意愿、养老观念和房产态度,[X]为个人和家庭层面的控制变量。由于参与意愿为顺序变量,因此,采用有序Probit模型进行估计。

若系数[β]为负且通过显著性检验,说明假说1得到了验证。若系数[γ]为负且通过显著性检验,则说明假说2得到了验证。如果养老观念和房产态度各自独立地影响住房反向抵押贷款的参与意愿,则预期[λ]为0;否则,我们将观察到[λ]显著异于0。具体而言,如果“养儿防老”观念会加重房产态度对住房反向抵押贷款参与意愿的负向影响,则[λ]为负,说明假说3得到了验证。

四、实证分析

(一)养老观念和房产态度对住房反向抵押参与意愿的影响

表3的列(1)和列(2)分别给出了养老观念和房产态度对住房反向抵押参与意愿的影响结果。表中汇报的是估计系数,而不是边际效应。列(1)结果显示,越赞同“养儿防老”观念,越不愿意参加住房反向抵押;列(2)结果显示,越重视房产所有权,越不愿意参加住房反向抵押。假设1和假设2得到了验证。

在模型中同时包含养老观念、房产态度及两者的交互项,利用方程(1)进行回归,结果如表3的列(3)。结果显示,交互项的系数显著为负,即“养儿防老”观念会加重房产态度对住房反向抵押参与意愿的不利影响,假设3得到验证。此外,关于控制变量的影响,可以看出:越偏好风险的居民,越愿意参与住房反向抵押,可能原因是住房反向抵押作为一种新型的养老金融产品,具有一定的风险,导致风险厌恶型居民对其望而却步;对住房反向抵押政策了解程度越高,金融能力越强,越愿意参与住房反向抵押,主要是因为对政策了解越多,利用金融产品的能力越强,越能理解住房反向抵押贷款产品的运作模式,越愿意参与住房反向抵押贷款。值得注意的是,房产数量对参与意愿有显著的负向影响,即房产数量越多,越不愿意参与住房反向抵押贷款,可能的原因是,在我国,房产数量多的居民可能更偏好采用收取房屋租金的方式来养老,而不愿意参与住房反向抵押贷款。

(二)养老观念和房产态度对不同人群住房反向抵押贷款参与意愿的影响

通过上述分析发现,“养儿防老”观念和房产态度对住房反向抵押贷款意愿都有显著的负向影响。但对不同人群的影响差异有待进一步考察。因此,本文将样本按照性别、年龄、健康状况、教育状态、家庭人数及收入的中位数水平分为高低两组,分别进行回归,结果见表4。由表4可知,除了健康状况较差和家庭收入较高的组外,养老观念对各组居民的住房反向抵押贷款意愿都有显著的负向影响,可能的原因是健康状况较差的居民预期寿命较短,从反向抵押贷款中获利较少,参与意愿较低;家庭收入较高的居民有能力进行养老储备,不用依靠房子进行养老。房产态度对住房反向抵押贷款参与意愿的影响差异性比较明显:对女性、年龄较低、健康状况较差、家庭人数较多和收入较低的居民来说,房产态度都有显著的负向影响;而对男性、年龄较高、健康状况较好、家庭人数较少和家庭收入较高的居民来说,其住房反向抵押贷款参与意愿并不会受到房产态度的影响。可能的原因是:男性、健康状况较好和收入较高的居民对未来财务状况有更大的信心,不会因房屋产权的原因决定是否参与住房反向抵押贷款;年龄较高的居民本身对住房反向抵押贷款的了解较少,金融能力较低,风险规避程度较高,对住房反向抵押贷款有更强的排斥意识;家庭人数较多的个体,更愿意将房产遗赠给家人,对房产持有更保守的态度,参与意愿较低。。

(三)稳健性检验

首先,变量不同的赋值方式会对结果产生影响。针对居民的参与意愿的五个回答,采用另一种赋值方法:“非常不愿意”和“比较不愿意”赋值为1,“一般”赋值为2,“比较愿意”和“非常愿意”赋值为3。将重新赋值后的参与意愿代入模型(1)进行回归(见表5)。由表5可知,养老观念和房产态度及其交互项对参与意愿仍有显著的影响,且影响方向不变,说明前文结果具有稳健性。

其次,不同于本文将养老观念界定为“养儿防老”,部分学者在研究中将养老观念定义为自我养老。因此,本文根据问卷中的另外两个问题“健康老人应该独立生活,不依靠子女”“子女不赡养父母是可以理解的”,设计李克特五分量表,将“非常不同意”到“非常同意”分别赋值为1到5,计算对两个问题回答的平均值,来测量自我养老观(concept1),进行稳健性检验,结果如表6的列(1)和列(2)所示。结果显示,用“自我养老观”测量的养老观念的系数为正,即越赞同依靠自己养老,越愿意参加住房反向抵押贷款,上文结果显示越赞同“养儿防老”观念,越不愿意参加住房反向抵押贷款,二者从正反两方面证实了假说1。养老观念和房产态度的交互项对住房反向抵押贷款参与意愿的影响结果显示,交互項的系数显著为正,可见自我养老观念有效地缓解了房产态度对住房反向抵押贷款参与意愿的负向影响,与上文“养儿防老”观念加重了房产态度对参与意愿的负向影响的结论一致,即结果具有稳健性。

最后,同时更换养老观念和参与意愿的测量方式,进行回归,结果如表6的列(3)和列(4)所示。结果进一步证实了上述研究结论的稳健性。

(四)扩展性研究:基于ISM的住房反向抵押贷款参与意愿的影响因素层次结构

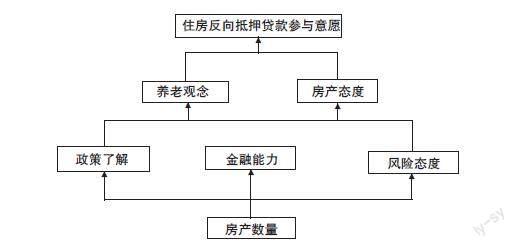

影响住房反向抵押贷款参与意愿的因素有很多,但哪些是表层因素,哪些是深层因素,上述回归分析不能提供答案,接下来运用ISM(解释结构模型)予以厘清。ISM技术是美国沃菲尔德教授于1973年提出的分析复杂的社会经济系统结构的一种方法。其基本思想是:提取问题的构成要素,利用有向图、矩阵等工具和计算机技术,对要素及其相互关系等信息进行处理,明确问题的层次和整体结构。

根据前文结论,影响住房反向抵押贷款参与意愿(S0)的因素有养老观念(S1)、房产态度(S2)、住房反向抵押贷款政策了解程度(S3)、金融能力(S4)、风险态度(S5)和房产数量(S6)。在详细阅读关于住房反向抵押贷款的文献的基础上发现,对住房反向抵押贷款了解程度(S3)越深,对房屋产权的重视程度(S2)会降低,会更倾向自己养老,反对“养儿防老”观念(S1),且在了解的过程中,学习到很多金融知识,金融能力(S4)和风险偏好程度(S5)得到提高,反过来,金融能力(S4)的提高又有助于居民对政策的了解;金融能力(S4)的提高有助于居民对金融产品的理解,提高居民的风险偏好(S5),反过来风险偏好程度的加深又会使得居民的投资经验更丰富,在实践中提高自己的金融能力;此外,房产数量(S6)越多的居民越不重视房屋产权(S2),且因资产更多,投资时更具有冒险意识,风险偏好(S5)程度越强。根据以上分析,本文给出如图1所示的影响住房反向抵押贷款参与意愿的因素之间的逻辑关系。其中,“V”代表行要素Si对列要素Sj有影响,“A”代表列要素Sj对行要素Si有影响,“X”代表Si和Sj之间相互影响,“O”代表两者互不影响。

根据图1,用7×7的方形矩阵来表达影响居民住房反向抵押贷款参与意愿的各要素间的逻辑关系,即形成涵盖任何两个要素关系的邻接矩阵A。aij是指方阵中第i行和第j列的元素,表示影响因素Fi与Fj之间的作用影响关系。其中:

[aij=1,表示Fi对Fj存在直接影响0,表示Fi对Fj不存在直接影响]

根据图1,形成的邻接矩阵A如下。

[A= S0 S1 S2 S3 S4 S5 S6 S0 0 0 0 0 0 0 0 S1 1 0 0 0 0 0 0 S2 1 0 0 0 0 0 0 S3 1 1 1 0 1 1 0 S4 1 0 0 1 0 1 0 S5 1 0 0 0 1 0 0 S6 1 0 1 0 0 1 0 ]

可达矩阵表示系统要素之间任意传递性二元关系。运用布尔代数运算法则(即0+0=0,0+1=1,1+0=1,1+1=1,0×0=0,0×1=0,1×1=1)进行矩阵的幂运算,可得对应的7×7可达矩阵M,其公式为:

[M=(A+I)r=(A+I)r-1≠(A+I)r-2≠…≠(A+I)2≠(A+I)] (2)

式(2)中,I为单位矩阵, r≤n,n是矩阵阶数,经计算得到可达矩阵M如下。

[M= S0 S1 S2 S3 S4 S5 S6 S0 1 0 0 0 0 0 0 S1 1 1 0 0 0 0 0 S2 1 0 1 0 0 0 0 S3 1 1 1 1 1 1 0 S4 1 1 1 1 1 1 0 S5 1 1 1 1 1 1 0 S6 1 1 1 1 1 1 1 ]

利用M矩阵,寻找住房反向抵押贷款参与意愿影响因素的层级,确定方法如下:

[Li=SiPSiQSi=PSi;i=0,1,2,…,6] (3)

式(3)中, [PSi]为可达集,表示从[Si]因素出发,可到达的全部因素的集合;[QSi]为先行集,表示矩阵M中可以到达因素[Si]的全部因素的集合。

确定各层级因素见表7。由第一层级因素可知,最高层因素为[S0(L1=[S0])]。剔除[S0]因素后,再求剩余要素集合的最高级要素,即删除[S0]对应的行和列,建立新的可达矩阵。根据式(3),确定第二层因素,[L2=[S1,S2]]。以此类推,确定第三级因素[L3=[S3,S4,S5]]、第四层级因素[L4=[S6]]。因此,各因素间的关联与层级结构见图2。

由图2可知,养老观念和房产态度是表层直接影响因素,政策了解、金融能力和风险态度为中间层间接影响因素,而房产数量则为深层根源因素。从表层因素来看,越反对“养儿防老”观念的居民,参与意愿越强;越重视房产所有权,越不愿意参加住房反向抵押贷款。从中层间接影响因素来看,政策了解程度越高的居民,因了解住房反向抵押贷款的优点,知晓其能很大程度减轻养老经济压力,会对房产持更开放的态度,且也更愿意自己养老,不给子女增加负担,因而参与意愿更强;金融能力越强的居民能更清楚住房反向抵押贷款的规章条例以及以房养老的利弊,会持更开放的养老观念和房产态度,参与意愿更强;风险偏好程度更高的居民,更具有冒险意识,不在乎房产所有权,且更多依靠自己,因此,参与住房反向抵押贷款的意愿更强。从深层间接影响因素来看,结合上文实证分析结果,房产数量通过政策了解、金融能力和风险态度对住房反向抵押贷款参与意愿有反向影响。可能原因是过去几十年房产红利较高,我国居民大多认为房产风险较低,更愿意将资金投资于房产,可能更偏好采用收取房屋租金的方式来养老。因此,部分房产数量较多的居民风险规避程度较高,对金融市场了解较少,金融能力也不强,不愿意参加住房反向抵押贷款。

分析发现,在众多影响居民住房反向抵押贷款参与意愿的因素中,養老观念和房产态度是直接因素,其他影响因素均要通过它们才能对住房反向抵押贷款参与意愿产生影响。因此,改善居民的传统观念和态度对推广住房反向抵押贷款具有至关重要的作用。

五、结论与启示

基于武汉市7个主城区的调查数据,本文实证研究了养老观念和房产态度对住房反向抵押贷款参与意愿的影响。实证研究结果表明:越不赞成“养儿防老”观念,住房反向抵押贷款参与意愿越强烈;越重视房产所有权,参与意愿越弱;养老观念和房产态度在对参与意愿的影响中起到交互作用,即“养儿防老”观念越强,房产态度对住房反向抵押贷款参与意愿的负向影响越大;此外,风险态度、住房反向抵押贷款政策了解程度、金融能力和房产数量对参与意愿也有显著影响。分组回归结果发现:除了健康状况较差和家庭收入较高的组外,养老观念对各组居民的住房反向抵押贷款意愿都有显著的负向影响;对女性、年龄较低、健康状况较差、家庭人数较多和收入较低的居民来说,房产态度都有显著的负向影响。ISM分析结果表明:在众多影响居民参与住房反向抵押贷款意愿的因素中,养老观念和房产态度是直接因素,其他影响因素均要通过它们才能对住房反向抵押贷款参与意愿产生影响。本文的不足之处在于,养老观念和住房反向抵押贷款参与意愿间可能存在内生性问题,但由于调查数据限制,本文未能找到工具变量解决,这也是后续进一步研究的方向。

上述结果的启示是,要发展住房反向抵押养老,可以从以下几个方面着手:第一,要对居民进行养老金融教育,改变传统的“养儿防老”观念,鼓励居民依靠自己养老,从而提升居民的住房反向抵押贷款参与意愿。第二,要完善相关政策法规,明确金融机构和申请人的权利与义务,对房屋产权和价值做详细的记录,灵活房产所有权,针对我国居民的房产态度,设计和完善符合我国国民价值观念的住房反向抵押产品,促使居民积极参与住房反向抵押。第三,要向居民科普住房反向抵押养老产品的基本知识,让其全面了解该产品,对居民进行金融教育,提升居民的金融能力,克服对新型养老金融产品的畏惧心理,鼓励其积极参与住房反向抵押。

注:

①http://www.china.com.cn/aboutchina/zhuanti/zgrk/20

11-05/26/content_22648816.html

②数据来源:中国人民银行,《2019年中国城镇居民家庭资产负债情况调查》。

③资料来源:人民网文章《舆情监测发现:过半网民不考虑“以房养老”》。

参考文献:

[1]李鹏飞.我国发展反向抵押贷款的可行性 [J].集团经济研究,2005,(01).

[2]殷俊,覃延长.城镇老年群体选择视阈下的“以房养老”研究——基于广西南宁的抽样调查数据 [J].北京社会科学,2016,(11).

[3]熊景维,钟涨宝,李奥奇.保障替代、代际契约与信息引致:“以房养老”参与意愿的影响因素——基于武汉市中老年人调查数据的实证分析 [J].人口研究,2017,41(01).

[4]瞿小敏.“以房养老”可行性分析:基于老年人的需求及意愿 [J].人口与社会,2017,33(03).

[5]朱海龙,欧阳盼.中国人养老观念的转变与思考 [J].湖南师范大学社会科学学报,2015,44(01).

[6]纪竞垚.我国家庭养老观念的现状及变化趋势 [J].老龄科学研究,2016,4(01).

[7]张航空.流动人口养老观念与养老意愿影响因素分析 [J].调研世界,2013,(01).

[8]曹鑫.青年人与老年人养老观念的共识、差异与融合 [J].四川理工学院学报(社会科学版),2018,33(03).

[9]风笑天.从“依赖养老”到“獨立养老”——独生子女家庭养老观念的重要转变 [J].河北学刊,2006,(03).

[10]韦克难,许传新.家庭养老观:削弱抑或强化——来自四川省的实证调查 [J].学习与实践,2011,(11).

[11]赵强社.农村养老:困境分析、模式选择与策略构想 [J].农业经济问题,2016,37(10).

[12]常亮.中国农村五保供养:制度回顾与文化反思[J].中国农业大学学报(社会科学版),2016,33(03).

[13]Weber M. 1978. Economy and Society: An Outline of Interpretive Sociology [M].Univ. of California Press.

[14]Derné S. 1994. Cultural Conceptions of Human Motivation and Their Significance for Culture Theory [M].D.Crane(ED).Cambrige,M.A.:Bloukwell Emerging Theoretical Perspectives.

[15]Gutman J. 1982. A Means-End Chain Model Based on Consumer Categorization Processes [J].Journal of Marketing,46(2).

[16]金盛华.社会心理学 [M].北京:高等教育出版社, 2005.

[17]陈莹,郑涌.价值观与行为的一致性争议 [J].心理科学进展,2010,18(10).

[18]陈志武. 儒家孝道文化的终结与中国金融业的兴起 [J]. 华人世界,2007,(02).

[19]马德功,李靓.“以房养老”中国模式探析——以四川成都为例 [J].西南金融,2014,(03).

[20]邓依伊. 中国发展“以房养老”:问题、经验借鉴与解决对策 [D].湘潭大学,2012.

[21]陈秉正,高名,刘晓菲.住房反向抵押养老保险需求分析 [J].保险研究,2015,(05).

[22]孫闪闪. 我国“以房养老”实践中存在的问题及对策分析 [D].河北大学,2015.

[23]张冉,范子文.住房反向抵押贷款的需求分析——基于北京市的相关调查数据 [J].技术经济,2009,28(09).

[24]罗莉,王亚萍,徐洋.以房养老模式在我国的可行性分析——基于武汉市城市居民以房养老状况的思考 [J].改革与战略,2012,28(02).

[25]张琪,栾海英,张栋.北京市老年人“以房养老”意愿及影响因素分析 [J].调研世界,2015,(11).

[26]马树娟.以房养老保险:遇冷还是成功 [J].宁波经济(财经视点),2018(11).

[27]陈友华,施旖旎.最后一根救命稻草:以房养老的美国经验与在中国的实践 [J].国际经济评论,2016,(06).

[28]周海珍,马菁蕴.杭州住房反抵押贷款潜在需求的实证分析 [J].上海保险,2014,(05).

[29]张仁枫.我国推行住房反向抵押贷款业务的困境与对策 [J].当代经济管理,2015,37(08).

[30]高梦溪. 社区日间照料中心适老化改造设计研究[D].天津大学,2016.

[31]Leviton R. 2001. Reverse Mortgage Decision-Making [J]. Journal of Aging & Social Policy,13(4).

[32]Chou K L,Chow N W S,Chi I. 2006. Willingness to Consider Applying for Reverse Mortgage in Hong Kong Chinese Middle-Aged Homeowners [J].Habitat International,30(3).

[33]Mayer C J,Simons K V. 2010. Reverse Mortgages and the Liquidity of Housing Wealth [J].Real Estate Economics,22(2).

[34]Nakajima M,Telyukova I A. 2017. Reverse Mortgage Loans:A Quantitative Analysis [J].The Journal of Finance,72(2).