上市公司破产重整中出资人权益调整方案选择的多案例研究

2023-05-09朱晓燕

朱晓燕

一、引言

当公司因偿债能力不足陷入财务困境时,便面临着继续经营或退出市场的抉择。继续经营的方式有两种:一是公司与不同债权人私下谈判,通过债务重组等方式解决债务危机;二是诉诸法院,通过破产重整解决债务危机。退出市场的方式主要有破产清算,即通过直接拍卖、变卖公司资产和注销公司的方式来偿还债务。随着市场机制的日益完善,上市公司破产重整数呈上升态势,破产重整是实现市场化、法治化债转股的重要方式。2019年5月22日国务院会议指出要深入推进市场化、法治化债转股措施,支持企业纾困化险。对于陷入财务困境的企业来说,出资人权益调整可以增加偿债资金来源,同时可借以改变公司实际控制人,影响企业经营发展,因此,出资人权益调整对破产企业具有重要的意义。

破产重整需要制定重整计划,重整计划一般包括出资人权益调整方案、偿债方案和经营方案三部分。理解重整计划的关键是出资人权益调整方案的选择,出资人权益调整有缩股配合让渡股份和资本公积转增股本等多种形式。本文以华源股份和长航凤凰两家上市公司为例进行研究,试图在分析两个破产重整案例的同时,探究选择不同出资人权益调整方案的原因和效果,并得到相关启示。

二、文献综述

(一)出资人权益调整的方式

出资人权益是股东享有的权益,出资人权益调整是指对企业股权结构进行调整,如减少原股东的股权比例、改变总股本、引入重组方增加投资和变更企业实际控制人等。刘宁和贾洪香(2008)研究发现,出资人权益调整方式分为协商调整和强制调整两种,其中强制调整有股权转让、债转股、增资扩股和直接安排等。申林平(2020)研究发现,出资人权益调整的方式主要有资本公积转增股本、缩股和无偿让渡等,且以上方式并不单独使用,而是使用多种方式配合使用,如“缩股+无偿让渡”和“资本公积转增股本+无偿让渡”等。

资本公积包括资本溢价和其他资本公积等,资本公积可用来转为股本,借以扩大企业生产经营,但不能用来弥补公司亏损。丁燕(2014)研究认为,对总股本较大的公司,资本公积金转增股票将进一步扩大股本,可能面临重大资产重组时定向增发的困难,使公司无法寻找合适的重组方,或由于总股本庞大,债务沉重,重整进展不顺利。陈霖(2018)通过梳理51家上市公司破产重整案例发现,出资人权益调整有多种方式,资本公积转增股本最常被使用,但容易作为不法套利的工具。

崔征(2010)研究认为,提高大股东股权让渡比例和豁免小股东股权让渡义务虽有利于方案的通过,但违背了同股同权的原则,因此在让渡股份时应对所有股东一视同仁。乔文湘(2014)研究认为,破产法应对重整过程中股东让渡股份的范围和比例作出明确规定,否则容易出现损害小股东的利益行为。杨峰(2013)对闽灿坤B把减少股本计入资本公积和盈余公积的会计处理提出质疑,认为上市公司应将缩减的股份全部计入资本公积。

(二)出资人权益调整的因素

破产重整中出资人权益调整涉及股东与债权人之间、清算与重整之间多方的利益平衡和博弈。何旭强和周业安(2006)通过构建博弈模型进行实证研究,认为我国破产制度可以让有继续经营价值的公司存续并重生,但不能清算丧失竞争力的公司。谭英贤和杨招军(2019)通过构建部分债转股定价模型对债转股谈判进行定量研究,得出在公司股东协商谈判能力的一定范围内,部分债转股能提高公司价值,其最优转股债息比例随着公司资产风险的增大而增加。方俊(2011)通过探究美国破产法中债权人与股东之间利益平衡的“绝对优先权”和“新价值例外”原则的由来,为更有效、公允地在债权人和股东之间进行谈判协商,提出“买断式”、“期权”和“优先股”等价值分配方式。Thomas H. Jackson和Robert E. Scott(1989)研究认为,当公司所有者权益账面为负时,只有在打算将所有公司未来资产和负债折合成现值时,公司股东的权益才会完全归零;在没有确认清算的情况下,公司股权仍存在期权价值。

通过文献梳理可以发现,相关文献多是从具体制度构建或抽象的理论分析来探究出资人权益调整方案的选择,但鲜有研究通过多案例对比探究出资人权益调整方案的选择。基于此,本文拟选择不同出资人权益调整方案探究不同出资人权益调整方案的原因和效果。

三、案例分析

(一)华源股份破产重整

上海华源股份有限公司(以下简称“华源股份”)是一家1996年设立并上市的央企,具体破产重整方案如下:

1.清算状态下偿债能力分析。整计划制定之前,管理人委托第三方对华源股份清算状态下的偿债能力进行评估。如实施破产清算,假定资产能够按评估价值变现,其资产在优先支付破产费用、清偿担保债权、职工债权、税款债权后,普通债权的清偿率为 0.59%。为提高债权清偿比例和保住上市公司壳资源,破产重整对华源股份是更为有利的选择。然而面对巨额债务和经营不善,让公司重生并非易事,一旦重整失败,公司只能被迫破产清算并注销企业。

2.出资人权益调整方案。(1)同比例缩减股本:全体股东将同比例缩减股本,缩减比例为25%,华源股份总股本由629,445,120股减少至约472,083,840股。(2)股权让渡:全体股东按一定比例让渡股票,其中控股股东因过错较大,让渡比例高于其他股东。方案为:原大股东华源集团让渡其持有的缩股后的87%股票,共让渡101,093,130股;其他股东让渡其缩股后持有的24%股票,共计让渡约8541.09万股。

按照以上方案,全体股东共让渡股票约18650.41万股,华源股份出资人权益调整方案如表1所示。

表1 华源股份出资人权益调整方案

重整比清算对债权人更为有利,重整的清偿率须高于清算假设下0.59%的普通债权清偿率。因此,除变卖资产之外,华源股份必须提供其他偿债资金来源。其他偿债资金来源一般有背后大股东提供资金、政府补助或者债转股等。华源股份要想自力更生,唯一选择就是债转股,而债转股的关键是出资人权益调整。

华源股份面临严重的经营和财务困境,仅靠自身力量无法存续,引入重组方成为关键。华源股份总股本较大,缩股成为选择。假设一名股东持有100股票,其缩股之前股票价格为1元/股,则股东缩股之前持有股票价值为100元;缩股25%之后,股东减为持有股票75股,开盘日股票除权后,股票价格提高至1.33元每股,之后根据市场情况波动。缩股有利于降低大股本公司股票泡沫,吸引重组方。

3.债权清偿方案。华源股份债权清偿方案如表2所示,重整情况下普通债权清偿比例预计达到14.42%,高于清算状态下的0.49%。

表2 华源股份债权清偿方案

4.股权结构变动。东福实业及其一致行动人以728.18万元,每股约0.047元的竞拍价拍得原大股东华源集团的全部股份,成为华源股份的实际控制人,以低价获得上市公司壳资源。东福实业承诺注入优质资产,并确保华源股份2009-2011年的净利润不低于一定数额,如实际盈利低于承诺,重组方将以现金方式补足。

原大股东华源集团在上市公司陷入财务困境中具有过错,根据美国破产法上的“绝对优先权”和“新价值例外”原则,在债权人无法获得全额受偿的情况下,股东倘若无法对公司投入新价值,应不在重整后持有任何公司股份,也不应获得任何投入资本的回收。但在我国由于上市公司壳资源的特殊性等原因,没有破产重整公司股权归零,因此即使不投入新资本,原大股东仍可能持有一定比例股权或回收一定资本。在债权人无法获得全额受偿乃至受偿比例极低的情况下,原大股东华源集团以仅728.18万元的价格卖出原本注册资本价值为15493.20万元的股份。

5.重整前后企业主要财务指标变化。2004-2011年华源股份主要财务指标如表3所示,从盈利能力看,2005-2007年华源股份每股收益、每股净资产和净利润均为负数,连续三年亏损,2008年经重整之后实现净利润转正。根据2008年华源股份年报披露,华源股份重整当年确认债务重组利得157,112.80 万元,此项利得成为2008年盈利的主要因素。从偿债能力看,华源股份流动比率2004-2007年间逐年下降,2007年下降至0.1449,远低于流动比率的常规下限1;2008-2011年流动比例逐年上升,且不低于下限1,华源股份重整之后短期偿债能力好转。华源股份2007年负债比例达153.40%,公司资不抵债,经2008年重整后,公司的资产负债率降至较低水平,公司长期偿债能力良好。

表3 2004年-2011年华源股份主要财务指标

(二)长航凤凰破产重整

长航凤凰股份有限公司(以下简称“长航凤凰”)是一家1992年设立并随后上市的国企,主营业务为船舶货物运输等,具体破产重整方案如下:

1.清算状态下偿债能力分析。根据第三方评估报告,长航凤凰实施破产清算,普通债权的清偿比例为1.88%。此外,考虑到设备快速变现会有较大幅度折让等,普通债权最终清偿比例可能为零。

2.出资人权益调整方案。以现有总股本为基数,按每10股转增5股的比例实施资本公积转增股本,共计转增约 33,736.12 万股。转增后,长航凤凰总股本将由674,722,303股变为1,012,083,455股。转增股票不向股东分配,部分用于债转股,部分用于变现改善经营状况,部分用于吸引重组方,长航凤凰出资人权益调整方案如表4所示。

表4 长航凤凰出资人权益调整方案

与缩股相反,资本公积转增股本在净资产和净利润不变的情况下,扩大了总股本,并可能降低每股收益和每股净资产值。资本公积转增股本,一方面可以提供偿债资金的来源,另一方面稀释原股东股权,提高了重组方成为公司实际控制人的成本。

3.债权清偿方案。由表5可知,重整下普通债权清偿比例预计为11.64%,高于清算状态下的清偿比例,因此重整比清算更有利于债权人。

表5 长航凤凰债权分类及调整方案

4.股权结构变动。长航凤凰资产重组如下:(1)等值资产置换,用资产换股权,置出的长航凤凰资产及负债估价2.99亿元,置入的重组方的股权估价80.1亿元;(2)发行股份购买差额,差额部分为77.1亿元,长航凤凰向重组方发行32.26亿股股票,发行价格为2.39元,略低于两年前的停牌价2.53元;(3)定向发行股份募集资金用于未来公司经营生产。重整后公司总股本增加,且原控股股东以10.01亿元的价格转让全部股权后公司实际控制人变更。此外,经过债转股,公司大股东也多数为债权人银行。公司复牌当天,股票交易价格最高达21.6元/股,原债转股的银行债权人后借抛售股票离场,实际债权清偿比例高于90%。

5.重整前后企业主要财务指标变化。长航凤凰2010-2017年主要财务指标如表6所示,从盈利能力看,2011-2013年长航凤凰每股收益、每股净资产、净利润均为负数,已连续三年亏损,2014年经重整之后实现净利润转正,避免了退市的命运。根据2014年长航凤凰年报披露,长航凤凰重整当年确认债务重组收益 4,162,144,862.28 元,此项收益构成其2014年盈利的主要因素。从偿债能力看,长航凤凰流动比率在2011-2013年间呈下降趋势,2013年降至0.0565,远低于流动比率的常规下限1,说明重整前长航凤凰流动性极低,短期偿债能力极差;长航凤凰2014-2017年间流动比例逐渐上升,不再低于下限1,可见长航凤凰重整之后短期偿债能力好转。长航凤凰2013年资产负债率高达861.18%,公司资不抵债,经2014年重整过后,公司资产负债率下降,公司长期偿债能力好转。

表6 长航凤凰2010-2017年主要财务指标

(三)案例总结

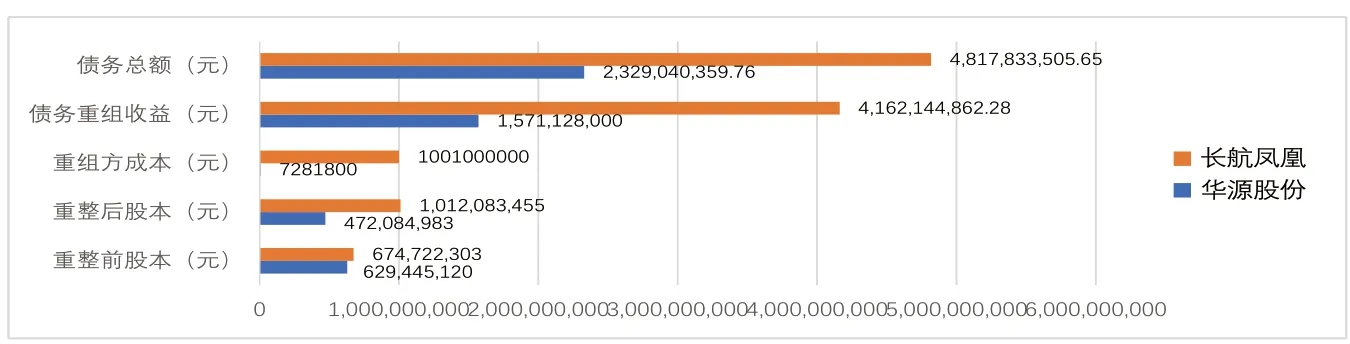

1.数据对比。由表7、表8和图1数据对比可知,重整前华源股份的总股本实际上比长航凤凰要少,但由于华源股份重整时间比长航凤凰早将近五年,可参照经验较少,且又急于寻觅重组方,因此华源股份选择缩股配合让渡的调整形式,导致总股本变少,而长航凤凰则选择了资本公积转增股本的方式扩大了股本。华源股份以降低股本、低价拍卖大股东股份的方式,花费不到八个月的时间就完成了从重整到资产重组的过程。而长航凤凰由于扩大的股本和大股东较高的股份出售心理预期,花了将近华源股份四倍的时间来引入重组方。此外,由于长航凤凰本身债务规模要比华源股份大得多,因此长航凤凰确认的债务重组收益要远高于华源股份。

图1 部分数据对比一

表7 华源股份与长航凤凰部分数据对比一

表8 华源股份与长航凤凰部分数据对比二

2.形式与实质。缩股和资本公积转增股本一个是形式减资,一个是形式增资,二者都只是一种会计处理的形式。出资人权益调整根本上是一种手段,其目的在于提高债务清偿比例、吸引重组方注入优质资产,最终使企业摆脱财务困境、顺利重整成功。因此,并不是所有的上市公司在破产重整时都需要增资或减资,出资人权益调整有多种形式,不依靠缩股或资本公积转增股本也能实现。本文仅选取了其中两种操作较为复杂的方式作为典型案例进行探究。此外,缩股和资本公积转增股本都是在实践中逐渐发展起来的一种方式,随着经验的积累,在未来可能也会有更多不同的方式出现。

3.优势与劣势。对比本文案例中缩股和资本公积转增股本这两种方式,发现缩股的优势在于可以降低重组方成本,提高重组成功的可能性,减少寻觅重组方的时间,有利于保护小股东的利益;劣势在于大股东权益可能受损较大。资本公积转增股本的优势在于如果资本公积足够,则操作较为便利,且有利于保护大股东权益;劣势在于可能提高重组方成本,导致寻觅重组方的时间过长,甚至有重组失败的可能,且不可避免会稀释股份。最终选择何种方式,还是应以个案博弈的方式决定。

四、结论

本文以华源股份和长航凤凰为例,对上市公司破产重整进行多案例分析,分别梳理两家公司重整概况、清算状态下清偿比例、出资人权益调整方案、债权清偿方案、股权结构变动和重整前后财务指标变化等因素,并进行相关数据对比,得出如下启示:出资人权益调整是上市公司破产重整过程中提高债务清偿比例、实施资产重组的手段,不同的公司因公司财务状况、利益诉求、多方博弈等因素确定不同的方案。缩股和资本公积转增股本是可选的方案,缩股可使总股本降低,有利于减少引进重组方的时间,但可能大股东利益受损;资本公积转增股本使总股本增大,不利于后续引入重组方,但可能更能保全大股东的利益。同时,破产重整过程中确认债务重组收益应尽量遵循谨慎性原则,以避免会计信息对公众投资者造成误导,相关方应对此加强监管。