BOT 项目混合模式下增值税核算影响分析及对策研究

2023-04-19张传艳柳州市自来水有限责任公司广西柳州545006

张传艳(柳州市自来水有限责任公司 广西柳州 545006)

《企业会计准则解释第14 号》对社会资本方PPP 项目合同的会计处理作出了新的规定,内容涉及项目建造合同收入、成本的确认,借款费用的处理、运营期收入确认等。同时,财政部先后发布了三种模式下的PPP 会计处理应用案例,对不同会计核算作出了具体的指引。本文针对PPP项目核算过程中遇到的增值税征收问题进行探讨。

一、混合模式下BOT 业务的增值税核算影响分析

根据《企业会计准则第14 号——收入》相关条款,在财务报表日,社会资本方需要按项目投资建设的金额并按一定的毛利确认建造收入,并确认相应的合同资产。但未提及确认建造收入时是否需要确认相应的销项税额,相对应的应用案例也未给出指引。在现有的增值税管理规定中,《关于全面推开营业税改征增值税试点的通知》(财税[2016]36 号)规定,增值税纳税义务、扣缴义务发生时间为:“纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。”“取得索取销售款项凭据的当天,是指书面合同确定的付款日期”。

社会资本方提供BOT 项目的建造服务,只是用来换取未来的收款权或者经营权,针对BOT 项目建造收入,既不开具发票,也没有立即收款,所以按开票、收款时间确认纳税义务的话,建设期增值税纳税义务尚未发生。但是在混合模式下,建造收入有一部分是获得无形资产的经营权,且在建造完成时即获得了这部分权利,按照税法规定“未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天”,在项目建造完成时,这部分收入已产生了增值税纳税义务。所以在混合模式下,需要把收入分为金融资产和无形资产两部分分别确认纳税义务,金融资产对应的合同资产不含税,而无形资产部分的合同资产又是含税的,这里就会产生金融资产和无形资产口径不统一的问题。

同时,在混合模式下,建造收入要按金融资产和无形资产分割比例来分别确定相应的金额,并且要按分割后的金融资产和无形资产金额分别计提和不计提销项税额,而按比例计提的销项税额又会影响合同资产及其现值,从而影响分割比例,陷入循环。所以这种方法从实务操作上来说是无法实行的。那么应如何操作呢?本文将通过案例分析提出应对方案。

为便于分析,本文首先对建造收入分别按整体计提销项税额和整体不计提销项税额两种情形分别进行会计和税收处理,对不同情形下的增值税税收、利润总额的影响进行分析,再提出方案解决上述口径不统一的问题,并提出相应的账务处理方案。

二、案例分析

(一)案例概述

某社会资本方中标某市生活垃圾焚烧BOT 项目,总投资10 亿元,项目建设期2 年,运营期28 年,项目资本金3亿元,其余资金通过银行贷款取得,假设从银行取得借款的利率为5%。按PPP 项目合同书约定,社会资本方与政府以7 ∶3 的比例共同出资成立项目公司A,负责建设并运营维护该项目,假设建设期建造合同毛利按5%计算。

运营期内收费包括垃圾处理收费和发电上网收费两个部分。垃圾处理收费:按实际垃圾处理量和垃圾处理标准单价确定,运营期间垃圾处理标准单价在PPP 项目合同书中约定。设定垃圾处理保底量,当实际垃圾处理量低于垃圾处理保底量时,按垃圾处理保底量给予垃圾处理费。发电上网收费:按实际发电上网量和PPP 项目合同书约定的销电单价确定。假设该项目符合《企业会计准则解释第14 号》规定的“双控制”条件;假设项目建设服务、运营服务分别构成单项履约义务,均满足收入确认的条件,为便于计算,假设所有的收入和支出均在年底发生,假设金融资产的折现率为6%。

假设A 公司项目第一年完工进度为50%,第二年完工进度为50%,建设支出的综合进项税率为8%,A 公司的建设期建造成本收入如表1 所示。

表1 建造期成本收入表 单位:万元

假设运营期各项收入及税费如表2 所示。

表2 运营期各项收入及税费 单位:万元

(二)计算分析

本例中,A 公司有权收取的对价包括两部分:一是垃圾保底处理量收入;二是超过保底量的垃圾处理收入及上网电费收入。由于确认的建造收入合同资产金额超过垃圾保底处理量收入,因此应当适用混合模式进行会计处理,首要需要分割建造收入中的金融资产和无形资产部分。

1.计算金融资产和无形资产部分的分割比例。假设金融资产比率为x,则:

建造收入不计提销项税额情形:52 500x+52 500x×6%+52 500x=56 214.44,求出x=0.5198。

建造收入计提销项税额情形:57 225x+57 225x×6%+57 225x=59 587.31,求出x=0.5055。

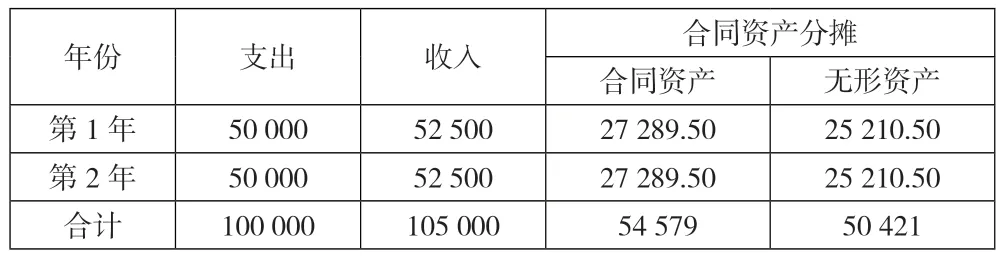

2.根据分割的比例,分割无形资产及金融资产金额。建造收入不计提销项税额的情形如表3 所示,建造收入计提销项税额的情形如表4 所示。

表3 不计提销项税额的情形建设期建造收入分割 单位:万元

表4 计提销项税额的情形建设期建造收入分割 单位:万元

3.计算建设期利息及无形资产初始账面价值。假设第一年末贷款24 000 万元,第二年计提贷款利息24 000×0.05=242(万元)。在不计提销项税额的情况下,资本化利息为242×(1-0.5198)=116.21(万元),费用化利息为125.79 万元。建造期结束后无形资产的账面价值为50 537.21 万元,每年计提折旧1 804.90 万元。在计提销项税额的情况下,资本化利息为242×(1-0.5055)=119.67(万元),费用化利息为122.33 万元。建造结束后无形资产的账面价值为56 715.20万元,每年计提折旧2 025.54 万元。

4.两种情形下,合同资产各年情况如表5 所示。

5.各年会计处理对比及其对税费、利润的影响如下页表6 所示。

表6 两种情形下不同的会计处理 单位:万元

从项目全周期来看,两种情形下,利润总额影响差额为148 358-138 908=9 450(万元),相关应交增值税差额为28 018-37 468=-9 450(万元)。影响差异数就是建造收入计提的销项税额,应交税费的差异数也正好是利润总额的差异数。对同一个事项的处理方法不同导致税费和利润均出现差异,这是不合理的,究其原因是因为两次确认收入均计算了销项税额,但实际只收到了一次现金。按现行税法规定,金融资产部分可以不确认销项税额,但无形资产部分是要确认销项税额的,从而产生了无形资产部分重复计税的问题。

三、完善混合模式下BOT 项目增值税核算的建议

根据上文所述,将建造收入分开确认金融资产和无形资产。确认金融资产收入不计提销项税额,这部分收入所对应的合同资产是不含税的;剩下的建造收入在确认收入时正常计算销项税额,这部分合同资产结转无形资产时,将其所包含税额部分结转计入进项税额,这样无形资产就是不含税的,解决了前述金融资产与无形资产口径不统一的问题。因为建造收入所转出来的无论是金融资产还是无形资产均是不含税收入金额,金融资产和无形资产的分割便不会陷入循环计算问题。这样做的原理是:(1)金融资产部分未产生纳税义务不计提销项税额。(2)把合同资产结转为无形资产当作是购入无形资产,而相应的合同资产就是支付的对价,对价中计入无形资产的是不含税部分,相应的税额应计入进项税额,完善了增值税的抵扣链条,符合增值税流转税的税收原理。相关分录如下,其他分录与前述总体不计提销项税额相同(单位:万元):

第一年:

借:合同资产 54 768.95

贷:营业收入 52 500.00

应交税费——应交增值税(销项税额) 2 268.95

第二年:

借:合同资产 54 768.95

贷:营业收入 52 500.00

应交税费——应交增值税(销项税额)2 268.95

确认融资成分:

借:合同资产 1 637.31

贷:利息收入等 1 637.31

计提利息:

借:财务费用 125.79

PPP 项目利息 116.21

贷:应付利息 242.00

结转无形资产:

借:无形资产 50 537.21

应交税费——应交增值税(进项税额)4 537.89

贷:合同资产 54 958.89

PPP 项目利息 116.21

这个方案有两个问题需要注意:一是合同资产结转无形资产时,如何取得进项税发票的问题;二是金融资产部分合同资产是不含税的,但《企业会计准则解释第14 号》规定:“社会资本方根据PPP 项目合同约定,在项目运营期间,满足有权收取可确定金额的现金(或其他金融资产)条件的,应当在社会资本方拥有收取该对价的权利(该权利仅取决于时间流逝的因素)时确认为应收款项”,从这里可以看出,与金融资产对应的合同资产应该是含税的,所以这样处理还是有一点小瑕疵。解决的办法是,可以在运营期合同资产符合应收账款确认条件时,将相应的税额计入应收账款:借记“应收账款”科目,贷记“合同资产”“应交税费——应交增值税(销项税额)”科目。这个分录与前述总体不计提销项税额的分录是一致的。

四、结语

《企业会计准则解释第14 号》的出台,对BOT 项目会计及增值税核算产生了比较大的影响,需要相关部门尽快出台有关的政策,明确处理规则,以便在实务操作上确实可行。本文相关建议为政策的出台提供了思路。