企业数字化并购的财务协同效应研究

2023-03-31王欢欢

王欢欢

[摘 要]数字经济时代,数字化赋能实体企业高质量发展,而数字化并购已成为企业数字化转型的重要途径。文章以G企业并购D企业为例,探究企业数字化并购的财务协同效应。研究发现:企业数字化并购能够实现良好的财务协同效应,并且有利于推动企业数字化转型。文章从数字化并购的案例视角为企业数字化价值创造和创新发展提供经验参考。

[关键词]企业;数字化并购;财务协同效应

doi:10.3969/j.issn.1673 - 0194.2023.22.014

[中图分类号]F271;F275[文献标识码]A[文章编号]1673-0194(2023)22-0044-04

0 引 言

党的二十大报告指出:加快发展数字经济,促进数字经济和实体经济深度融合。数字经济赋能背景下,实现企业的数字化、智能化转型升级,已成为企业高质量发展的重要引擎。但目前我国大部分企业正在数字化转型的初期,许多传统企业存在因转型能力弱而“不会转”,因转型成本高而“不愿转”,因转型“阵痛期”长而“不敢转”等现象。因此,不少制造业企业为了实现数字化转型能力的提升、转型成本的控制和转型“阵痛期”的缩短,开始将目光投向企业之外,并购符合其数字化转型战略的数字化企业。这种把数字资产作为主要收购对象的并购,被称为“数字并购”。数字并购是许多企业应对数字化颠覆、实现数字化转型与发展的重要手段,也是越来越多企业的战略选择。

本文以G企业并购D企业为例,探讨企业数字化并购的财务协同效应。本文的特色如下:一是以企业数字化并购为背景,以期为企业通过数字化并购实现财务协同效应、推动数字化转型发展提供经验参考;二是从数字化并购这一独特视角探讨并购的财务协同效应,在一定程度上能丰富数字化并购及其财务协同效应的相关研究。

1 文献概述

1.1 财务协同效应的相关研究

对于企业并购产生的财务协同效应,曹翠珍和吴生瀛指出,企业并购产生的财务协同效应主要包括以下6个方面:提高企业负债能力、引起企业股票增值、企业盈利能力增强、资本运营能力提高、发展能力提升和合理避税[1]。童迎香和潘雅琼基于互联网生态视角,分别从盈利能力、偿债能力和营运能力3个角度分析了阿里巴巴并购饿了么的财务协同效应[2]。柳德才和张晨曦从财务能力分析、节税效应分析、市场预期效应3个方面对企业并购财务协同效应进行分析[3]。

1.2 数字化并购的研究动态

唐浩丹、蒋殿春指出,数字并购作为将数字技术和商业模式相结合的重要方式,是数字时代企业进行再定位、参与竞争的重要途径,也有助于企业实现数字化转型[4]。伍晨、张帆认为,数字并购能显著促进企业创新,数字经济企业及处于成长期和成熟期的企业更容易从数字并购中获益[5]。

综合文献可知,财务协同效应具有稳固的理论基础;同时,现有数字化并购研究主要聚焦大样本实证研究方面,个案研究较少。因此,本文以G企业数字化并购D企业为研究对象,对企业数字化并购的财务协同效应进行深入探讨,为企业选择数字化并购模式以推动数字化转型提供经验借鉴。

2 数字化并购案例介绍

2.1 数字化并购事件概要

G企业于2020年7月4日宣布并购D企业。并购方为G企业,主要经营各种电子产品的设计、开发、生产与销售业务,是全球数字经济产业的领军企业。被并购方为D企业,其作为企业数字化和智能化解决方案的专业提供商,拥有工业互联网领域领先的研发能力、软件实施能力、行业咨询能力。双方对于“创造客户数字价值”有一致的观念,G企业希望通过此次与D企业的合作,借助D企业在工业软件领域的积累与优势,增强对外赋能技术的能力。

2.2 G企业数字化并购D企业的动因

2.2.1 推进数字化转型战略

从富士康脱胎出来的G企业,身负代工制造的基因,怎么才能真正贴上高端制造的标签,推进数字化转型?工业软件就是其寻找的最新答案。此次G企业对D企业的并购,将是G企業向“智能制造+工业互联网”方向迈进的又一次重大突破。对D企业的并购,对G企业而言是加快构建智能制造平台、实现数字化转型的关键。

2.2.2 解决工业软件短板问题

外界对于G企业进入工业互联网领域一直持怀疑态度,主要原因是其缺少工业软件资源。目前,中国工业企业的短板之一就是缺少工业软件,这也是中国工业互联网发展的薄弱点。对于G企业来说,并购D企业不仅能够解决自身的工业软件短板问题,还能进一步推动G企业双轮驱动战略实施。

2.2.3 促进技术整合

传统的工业制造企业普遍存在信息“孤岛”、缺乏顶层设计、建设过多垂直应用软件的情况,即便积累了海量数据,这些数据也无法真正为企业创造核心价值[6]。G企业正是意识到这一行业企业面临的普遍痛点问题,希望通过此次和D企业的合作,将自身数字化工业的整体能力与D企业在工业软件方面的设计、研发、运维等能力进行深度结合,实现操作技术(Operational Technology,OT)与互联网技术(Internet Technology,IT)的创新性融合,助力自身实现数字化转型升级。

2.3 G企业数字化并购D企业的结果

G企业具备深厚的生产及技术底蕴,通过对D企业的并购,不断布局研发数字经济核心技术,增强数字经济全产业链中的数字工业开发能力。在2020年并购后,G企业专利申请与授权数量逐年增长,2021年已拥有有效申请及授权专利5 504项,专利授权总数较2020年增长33.4%,前沿技术专利储备占47.9%,主要涵盖云计算、大数据、移动终端、机器人、物联网、智慧生活等领域。2022年,G企业拥有有效申请及授权专利6 078项,较2021年同期增加10.4%。其中,在高端精密机构件、自动化机器人、工业元宇宙、数字化智造等技术领域广泛布局,授权专利数增长迅猛,占比达73.8%。G企业在对D企业并购后,结合强大的数字化基础,以及不断增加的研发投入,持续提升公司的产品创新与技术迭代实力。

3 G企业数字化并购赋能的财务协同效应分析

3.1 市场预期效应分析

本文采用事件研究法,以個股收盘价和市场收盘价为基础,通过计算超额收益率(AR)和累计超额收益率(CAR),分析并购活动对市场预期效应的影响。

G企业于2020年7月4日发布公告并购D企业,由于2020年7月4日为周末,所以顺延至2020年7月6日为事件日,将公告前120个交易日至前20个交易日[-120,-20]作为估计期,将公告前后5个交易日[-5,5]确定为窗口期。在计算市场收益率时,以上证综合指数收益率为计算依据。

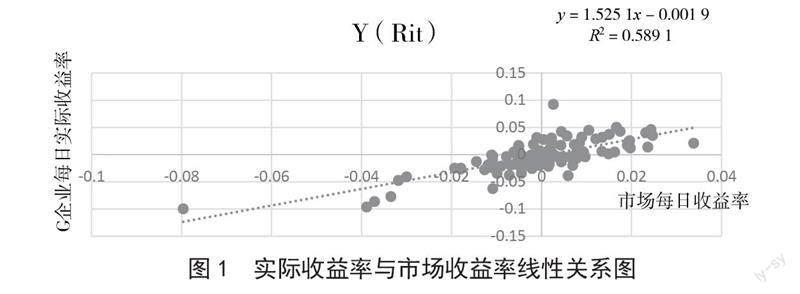

本文采用资本资产定价模型(Capital Asset Pricing Model,CAPM),通过对估计期数据进行线性回归分析,可得出回归方程为y=1.525 1x-0.001 9。实际收益率与市场收益率线性关系如图1所示。

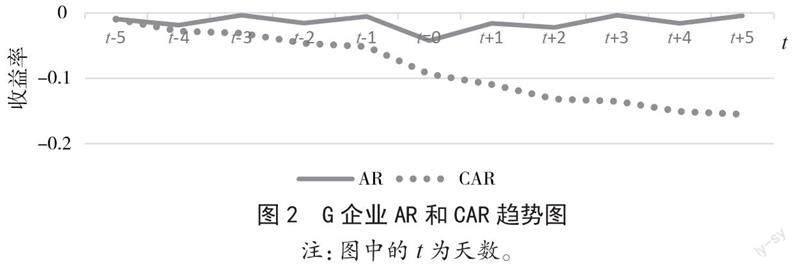

将计算出的市场实际收益率代入线性回归方程后,即可得出窗口期内的超额收益率(AR)和累计超额收益率(CAR)。

由图2可知,在公告发出后,市场预期不太理想,原因可能有以下3点:一是当时受社会大环境影响,国内市场经济低迷;二是受到中美贸易摩擦的影响;三是G企业与D企业的业务不具有相关性。以上因素使得投资者对此次并购活动保持理性、观望态度。

3.2 数字化并购的财务能力分析

财务能力是指企业通过自身的财务活动,使所拥有的可控制的财务资源为企业创造价值的能力。其本质是企业的资产运营效率,也就是对企业资产运作效率的高低进行评价,是对企业资产运作效率的一种体现。本文通过盈利能力、发展能力分析,对G企业并购D企业前后的财务情况进行评估分析。

3.2.1 盈利能力分析

盈利能力反映的是企业的获利能力。本文以毛利率、营业利润率、净利润增长率3个指标来分析G企业数字化并购D企业前后的盈利能力(见表1)。

由表1可知,在并购前和并购当年,G企业营业利润率、净利润增长率显著下降,而在并购后的一年内急剧上升。这说明G企业在并购后,核心业务取得突破性发展,使得利润迅速增加。总的来说,G企业并购D企业后,盈利能力得到提升,也产生了良好的财务协同效应。

3.2.2 发展能力分析

发展能力是对企业未来发展情况的反映,能够体现企业资产经营能力和未来发展趋势[7]。本文选取G企业并购D企业前后的营业总收入及其增长率、总资产及其增长率来分析G企业的发展能力,具体指标如表2所示。

由表2可知,自并购以来,G企业的营业总收入及其增长率、总资产及其增长率都比并购前有了较大的提升,且一直保持良好的发展势头。营业总收入方面,2022年该指标达到了最大值,高于其他年份,表明G企业并购后,营业总收入及其增长率产生了明显的拉伸效应。总资产方面,并购后整体上与并购前相比有上涨趋势,表明并购后企业的总资产规模在持续扩大。由此可见,G企业在并购D企业后产生了良好的财务协同效应。

3.2.3 节税效应

本文选取企业利润总额、企业所得税等指标对G企业在并购D企业后所取得的节税效果进行分析,具体指标情况如表3所示。

由表3可知,G企业2018—2022年的利润总额总体呈波动上升趋势,但所得税在逐年下降,说明并购产生了一定的节税效应,体现了良好的财务协同效应。

另外,如果并购双方中有一方在并购前处于亏损状态,则并购后可以按照亏损递延条款,在不超出法定补偿期限的情况下,将所产生的亏损进行税前扣除,达到节税效果。D企业2020年一季度亏损了5 323.31万元,G企业在并购D企业后,达到了亏损递延的节税效果。

4 结论与启示

4.1 研究结论

在数字经济与实体经济深度融合的新形势下,如何通过数字化并购增强财务协同效应,已成为当前多数企业关注的热点问题。本文以G企业并购D企业为案例研究对象,对企业数字化并购的财务协同效应进行了深入探讨。研究发现:此次并购可以推进G企业数字化转型战略实施,解决G企业工业软件短板问题,促进技术整合,同时也能产生良好的财务协同效应。本文的研究结论说明数字化并购是实现财务协同效应和数字化创新能力提升的重要渠道。

4.2 管理启示

第一,加大对数字化并购的支持力度。数字化并购对于推动企业数字化发展,实现数字化转型有着十分重要的价值。政府机构要加大对数字化并购的支持力度,为数字化并购企业提供良好的融资环境,积极采取措施鼓励企业展开数字化并购,使其抓住数字化转型的先机,逐步成为推动经济高质量发展的重要动能,最终推动数字技术与实体经济深度融合。

第二,企业应积极推进数字化转型。企业要合理制定数字化并购战略,充分认识到并购标的与自身业务发展的适配性,充分发挥数字化并购在推动企业发展中的引领作用,使数字化并购深度契合企业数字化转型进程,从而形成推动数字化转型的内生动力,实现企业“提质增效”[8]。同时,企业应充分考虑数字化并购后的整合问题,强化自身的技术积累,为在数字化并购完成后的整合阶段提供更加充足的知识储备,最终使数字化并购的财务协同效应得到充分

发挥。

主要参考文献

[1]曹翠珍,吴生瀛.企业并购的财务协同效应实证分析[J].会计之友,2017(24):35-39.

[2]童迎香,潘雅琼.互联网生态视角下企业并购财务协同效应研究:基于阿里收购饿了么的案例[J].财会通讯,2021(2):105-109.

[3]柳德才,张晨曦.科技企业并购的财务协同效应研究:以TCL科技并购中环集团为例[J].生产力研究,2023(1):154-160.

[4]唐浩丹,蒋殿春.数字并购与企业数字化转型:内涵、事实与经验[J].经济学家,2021(4):22-29.

[5]伍晨,张帆.数字并购、数字化转型与企业创新[J].现代财经(天津财经大学学报),2023(3):21-38.

[6]沈钱.ERP系统在工业制造企业中的应用研究[J].信息记录材料,2022(2):9-11.

[7]王世明,李彩云.数字化转型下建筑业企业财务绩效评价研究[J].工程管理学报,2021(6):49-54.

[8]周晴,陆熠娟,王汝杰.常德市中小企业数字化转型的策略研究[J].商场现代化,2022(21):78-80.