国际自由贸易港金融业税收政策经验借鉴

2023-03-26陈颖王培夏艺芬任元芬

陈颖 王培 夏艺芬 任元芬

摘 要:适当的税收政策能够促进金融发展,而金融发展可以提高经济效率,推动经济长期增长。比较新加坡、中国香港等国际自由贸易港(以下简称“自贸港”)的金融业税收政策经验发现,“简税制、低税率”是自贸港金融业税制的发展方向。基于此,本文建议建立与自贸港金融业相适配的税收制度,推动金融业发展;优化专项税收优惠政策,激发金融服务实体经济积极性;完善跨境金融税收优惠政策,释放金融创新开放发展活力。

关键词:海南自由贸易港;国际自由贸易港;金融业;税收政策;税收优惠

DOI:10.3969/j.issn.1003-9031.2023.12.002

中图分类号:F812.42 文献标识码:A 文章编号:1003-9031(2023)12-0021-08

一、文献综述

(一)金融发展对经济的影响

1.促进经济总量增长。国外学者认为,金融发展与长期经济增长因果关系更为显著(Dimitris et al.,2004),这在我国区域经济金融运行中也获得实证(周立、王子明,2002;武志,2010)。同时,有两点结论:一是制度变迁至关重要。金融制度功能健全能够促进贫困国家经济增长,功能扭曲则抑制经济增长(Mckinnon and Shaw,1973)。二是体系运行有利于“储蓄-投资”转化。国外学界普遍认为,完善的金融体系能提高储蓄-投资转化效率,扩大生产投资规模,优化社会资源配置,以此提高要素生产率,促进长期经济增长(King and Levine,1993;Merton and Bodie,1995;Gurley and Shaw,1955、1956;Goldsmith,1969;世界银行,2001)。

2.促进经济结构转型。国内学者研究发现,金融发展可以有效支持技术创新,加速产业结构转型升级,促进经济高质量增长(钱水土、周永涛,2011;易信、刘凤良,2015),但前提是应与经济发展阶段相适配,主要论点有:经济规模扩张和发展方式转变都需要更大、更复杂的金融服务(Patrick,1966);金融适度发展是经济最优增长的必要条件,金融抑制或金融过度均会损害经济增长(米建国、李建伟,2002);金融发展应以实体经济为“锚”,超过一定范围反而会损害经济增长(张晓朴、朱太辉,2014)。

(二)税收政策对金融发展的影响

1.调节引导金融经济运行。多数中外学者认为,有效的税收政策能够提高经济效率,促进金融业发展,进而与经济形成正反馈效应。一方面,设定合理的税收优惠政策,有利于金融要素按市场规则优化组合,推动金融业实现最佳经济产出(Stephen,1996);特别是对处在成长期的金融业,政府政策(包括税收政策)适度干预引导,有利于快速扩张规模边界(吕正、刘勇和王钦,2006)。另一方面,金融业发展也会起到增进税源质量、提高税收贡献度、稳固税制结构的作用(Harrington,1990)。反之,如果税收政策不合理,更容易加深区域金融发展不平衡(中国人民银行重庆营业管理部课题组,2021)。

2.调节引导金融市场行为。学者研究发现,降税政策能够激励金融创新,改变金融产品与服务的风险和收益,进而影响市场主体行为。代表性观点有:一是降低税负可激励金融创新。对金融产品收益实行较低税率或免减退税后,节税带来的好处将显著激励市场主体投资行为,成为推动金融创新可预期的政策指向。(郑淑丽,2007;汪彤、李万峰,2021)。二是降低税负可吸引国际直接投资。无论是对一个发展中国家或是自贸区(港),国际直接投资对税率变动反映相当敏感(王慧,2011)。一个国家或地区降低税负,意味着提高税后收益率,能吸引跨国公司投资设立子公司,进而提升经济国际化水平(Hartman,1985);反之,提高税率会加剧跨国公司逃离倾向,科技含量越高的公司倾向越明显(Chris Jones and Temori,2013)。三是降低税负可增强金融竞争力。税收扭曲了金融产品真实定价,影响市场主体对金融工具的选择(李艳,2012);课税无形中提高了交易成本,对高频交易的金融市场来讲,税负微小变化影响巨大,甚至决定全球竞争地位,这在期货市场获得实证(Flanklin R E,1993)。

(三)对现有文献的评述

关于金融发展与经济增长的关系、税收政策对金融发展的影响,现有文献研究已经较为深入全面,基本形成共识:金融业对经济发展、产业升级具有重要促进作用,税收政策作为重要的宏观政策之一,能够调节金融行业运行、引导场主体行为。但是,在海南建设中国特色自由贸易港时代背景下,如何系统运用上述研究成果,学习借鉴国际先进自贸港金融业税制建设经验,创设一套有效适配海南自贸港金融业高质量发展、具有世界竞争力的税收制度作为基础保障,引导金融业更好服务自贸港实体经济和产业需要,学界对这方面税制变迁研究相对不足。“简税制、低税率”是自贸港的税制改革方向,也是自贸港金融业发展的现实需求。

二、税收政策影响金融业发展的理论逻辑

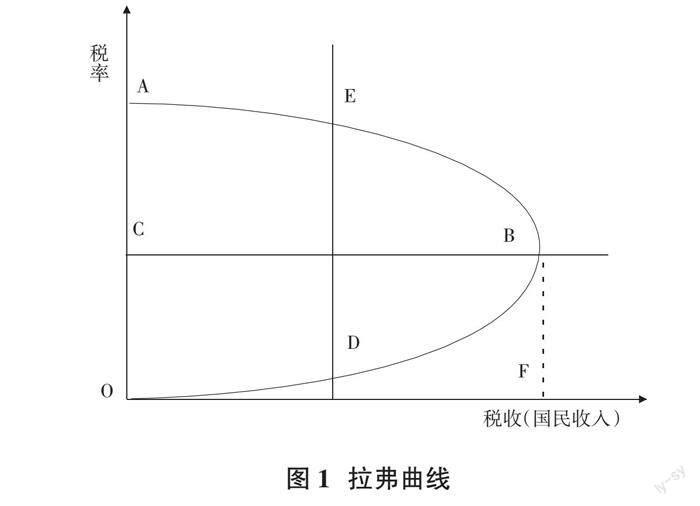

(一)拉弗曲线表明金融业税收负担存在“最优点”

拉弗曲线描述了宏观税率、税收收入或经济产出的关系(见图1):一是高税率不一定能够取得高收入,而高收入不一定要实行高税率。高税率会挫伤微观经济主体生产经营积极性,削弱经济主体活力,进而影响税基。二是取得同样多的税收可采取两种高低不同的税率,低税率能够刺激生产要素投入,從而刺激经济发展,扩大税基,形成良性循环。三是在理论上,存在税率、税收收入或经济产出之间的最优组合,即图1的 B 点,它是税制设计理想目标。制定金融业税收政策时,可以借鉴拉弗曲线基本原理,按照税收适度原则,既要实现国家财政收入目标,又要考虑金融业自身特点和发展阶段,力求使金融业税收负担达到或接近“最优点”。

(二)税收政策纠正金融产品或服务的负外部性

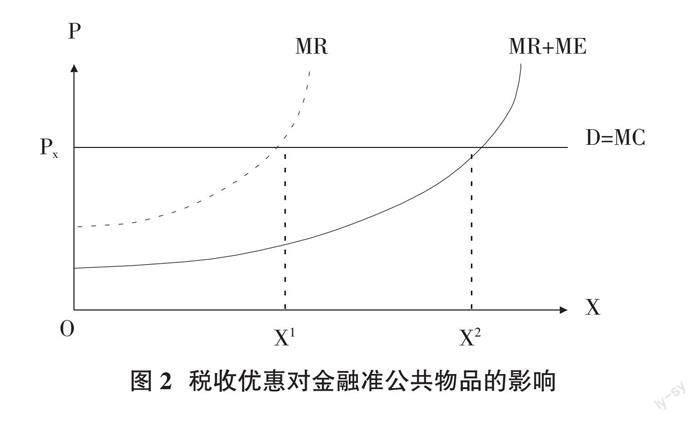

历次金融危机或经济危机表明,金融行业具有外部性。美国学者Lindgren C J认为,部分金融产品或服务具有准公共物品属性,如商业银行提供的存款服务、银行系统的支付和清算服务等,使用者享有收益同时并不排斥免费搭便车者获益,但有时也具有一定拥挤性①,当市场机制出现失灵时,利用公共政策调节供给与需求就变得十分必要。假设金融准公共物品面对的是完全竞争市场,边际成本曲线和市场的总需求曲线重叠(见图2)。基于外部性,金融机构愿意提供的金融准公共物品均衡数量为 X1,少于市场需求量 X2,需求量缺口为X2 -X1。政府可以给予相应税收减免优惠,金融机构边际收益增加ME,此时金融机构边际收益曲线由 MR 右移至 MR+ME,扩大后的供给量正好与市场需求量匹配。海南自贸港在金融支持涉农、小微企业过程中,单纯按市场机制作用会使得相关金融服务供给不足,但实施专门税收优惠政策后可纠正负外部性、增加有效供给。

依据上述两个理论,税收政策对金融业发展影响较大:一个国家或地区可根据当前金融业发展阶段和现实需求动态调整税收政策,包括设定最优税率、专项税收优惠等,助力实现金融业发展目标,解决有效供给不足问题。

三、国际自贸港金融业税收政策经验比较

(一)营造低税负政策环境,有力推动金融业高水平开放发展是共同特点

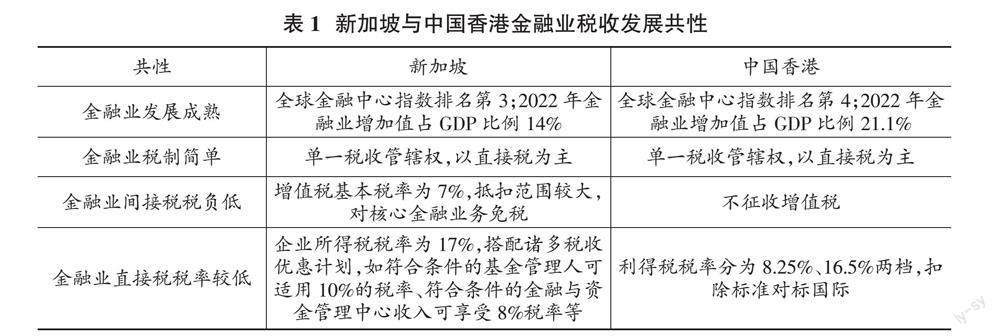

1.发达金融业是自贸港行业标配,国际先进自贸港基本是金融中心。根据Z/Yen集团2023年3月公布的全球金融中心指数,新加坡、中国香港、迪拜分别排名第3、4、22,国际先进自贸港能够利用其国际金融中心的功能,发挥资金虹吸效应,推动自贸港整体的发展。一方面,近年来金融业在国际先进自贸港经济中的占比逐年上升,新加坡、中国香港、迪拜金融业增加值占GDP比例从2000年的10.9%、12.86%、9.35%上升至2022年的14%、21.1%、12.7%。另一方面,国际先进自贸港金融市场开放度高、金融机构高度聚集、离岸金融业务发达。以香港为例,香港是全球最活跃及流动性最高的证券市场之一,截至2022年6月底共有2238家公司在香港交易所上市,总市值约50000亿美元。2022年香港共有156家持牌银行,还有37家外资银行在香港设立办事处。同时香港也是全球最大的离岸人民币结算中心,截至2022年7月,香港处理全球71%的离岸人民币支付量。相反,韩国釜山港作为全球第七大集装箱港口,由于金融业欠发达,自贸港发展速度较慢。

2.金融业税收政策均以“简税制、低税率”为特征,体现自贸港“自由”的特色。以新加坡、中国香港为例①,两者金融业税制都较简单,实行单一的来源地管辖权,避免重复征税。在间接税层面,新加坡增值税基本税率为7%,但抵扣范围较大,因此实际税负较低。如新加坡对核心金融业务②免税,同时可以按比例抵扣部分进项税额;香港对金融业不征收增值税,避免流转税对金融自由产生影响。在直接税层面,新加坡企业所得税税率为17%,同时推行了许多税收优惠计划,如金融行业激励计划、金融与资金管理中心优惠等。对战略性金融行业给予税率优惠;香港征收利得税,税率目前实行两级制,以企业应评税利润为基础设置的评级线,当前评级线为200万元,企业一个纳税年度内合计的应评税利润若低于或等于评级线,按照8.25%的优惠税率征税;若高于评级线,则按照16.5%的标准税率征税。在所得税扣除标准上香港对标国际,对缴纳利得税后分配的股息所得、存放在指定机构的存款利息收入、离岸收入等免税,同时对符合条件的债务票据和专业再保险公司的离岸业务所得减半征收(见表1)。

(二)金融业税收政策在制度变迁过程中,在动力来源、功能导向和调整方式等方面存在差异

1.动力来源:政府引导VS市场诱致。新加坡金融业发展路径是典型的“政府主导型”,即以政府支持为金融体系扩张提供初始动力,通过制度预设和政策导入促进金融业发展,形成金融资源集聚,并逐步演化成为国际金融中心。税收政策作为政府调控金融业发展的主要政策工具之一,为实现预定目标由政府强势通过,在新加坡金融业发展过程中发挥了重要驱动和引导作用。为了应对 1997 年亚洲金融危机的冲击,新加坡积极推进制造业向金融业的转型,于 1998 年出台多项涵盖基金、银行、债券和信托等行业的税收优惠政策,旨在促进资本流动和吸引金融资源。香港金融业发展路径属于典型的“自然形成型”,即以经济发展和金融需求扩张为主要动力,更多依托市场力量自发形成金融中心。税收政策主要是为契合金融体系和制度环境由政府顺势通过,在金融中心的形成过程中发挥的作用有限。

2.功能导向:效率原则VS中性原则。新加坡最初发展金融业时宏观经济实力相对较弱,国内对金融资源的需求有限,发展金融业必须依托政府推动自由化政策,扩充金融服务的供给和需求。金融税收政策要充分体现政府放松金融业管制的意图,减轻金融业税负是为了让行业更有竞争力,激励金融业在全球范围内吸收配置更多资源,迅速做大做强行业规模。因此,金融业税制会呈现出结构单一、税率偏低、优惠广泛的特点。香港依靠其经济实力,在长期市场竞争环境下催生金融业持久发展,金融集聚到一定规模形成了国际金融中心。一直以来,税收制度都作为营商环境一部分,主要是维护市场稳定和政策预期,税制设计主要体现中性原则,即使在此基础上减少税收对金融行业干预,也并未超越或替代市场机制。

3.调整方式:全面调整VS局部调整。新加坡根据金融业发展需求对税收政策进行较大幅度调整,香港则在既有金融税制框架下变化相对较少。2002年,面对国内外金融发展形势,新加坡开始进行全面税制改革,创造更适合金融业发展的制度环境,推出的税收优惠政策精准具体、力度较大。如颁布新的公司所得税法,降低公司所得税税率,且对超额部分实行税收返还;为了吸引金融资本和从事金融行业的高净值人士,将财富管理和私人银行业务发展为新加坡的优勢产业;对资本利得免税,并于 2008 年免征遗产税。香港在二十世纪七十年代,就建立了以“低税率、窄税基、简税种、单一管辖权”的金融业税收制度,并长期保持相对稳定;进入二十世纪后,开始对个别税种和税率进行局部调整,如2001年调低印花税、2006年取消遗产税、2008年调低公司所得税等,但仍是在原有税制框架内的小幅调整(见表2)。

四、对海南自贸港金融业税收政策启示

(一)建立与自贸港金融业相适配税收制度,推动金融业发展

从国际经验看,政府都重视自贸港金融业税收政策对金融业的促进作用,在自贸港建设初期,构建与金融业发展水平和发展阶段适配的税收政策尤为重要。一是加强金融业税收政策顶层设计。海南建设有世界影响力的一流自贸港,客观上必然要求金融领域深化改革开放,构建与自贸港相适应的金融服务体系。在此基础上对金融业税收制度进行全面性和系统性的设计规划。二是按照海南自贸港“简税制、低税率”的要求探索销售税改革。结合海南自贸港现实情况,研究金融业销售税实现路径,降低税收征管和金融交易的成本。三是利用自贸港建设窗口期的阶段性税收政策促进金融业发展。当前,按照OECD“双支柱”国际税改方案①推进方向,支柱二低税率倡议的落地,将给海南自贸港带来更大的竞争压力。海南自贸港需要把握窗口期,充分利用阶段性税收优惠政策,推动金融业为实体经济发展提供更高质量的服务。

(二)优化专项税收优惠政策,激发金融服务实体经济积极性

从国际经验看,金融业是支撑自贸港产业结构调整和实体经济发展的关键一环。海南自贸港要鼓励培育旅游业、现代服务业、高新技术产业、热带高效农业等主导产业,离不开金融行业的必要支持。目前,上述主导产业很多相关上下游行业可享受税前加计扣除、15%所得税税率以及税额减免等优惠政策,因此,为这些主导产业提供融资及配套服务的金融行业,也应纳入税收优惠政策的享受范围。一是灵活运用产业金融专项税收优惠政策。力促税收金融产业三者一体推进、联动发展,打通税收激励引导金融、金融有效服务特定产业的传导机制,推动产业金融和实体产业融合共生、同向发力;税收优惠政策的设定,要以响应自贸港现代产业体系为导向,同时覆盖实体产业和产业金融,既支持谋划发展的产业,又支持对应服务该产业的产业金融。二是调整优化重点金融服务领域政策。对贯彻高质量发展理念,为小微企业提供融资、发放涉农贷款和助学贷款等普惠金融活动、推动双碳目标实现的绿色金融活动、对推动科技创新的科创金融活动、支持自贸港园区产业集聚发展的园区金融活动等产生的所得采取更加优惠的所得税税收政策。三是研究金融业所得税税前扣除政策。基于金融行业高风险的经营特性,对按监管部门要求计提的金融资产损失准备金等,探索按权责发生制原则进行税前扣除。

(三)完善跨境金融稅收优惠政策,释放金融创新开放发展活力

从国际经验来看,跨境金融业发达是体现先进自贸港金融业高度自由开放的共同特征,为了避免双重征税,对跨境金融活动不征或少征税是通行做法。当前,海南自贸港跨境金融围绕着跨境投融资、跨境货物服务贸易、新型国际贸易结算等业务领域,为自贸港国内国际双循环打通金融血脉。一是支持在岸跨境金融发展。对在岛内居民金融机构海外设立分支机构海外开展金融活动所得、为地方政府海外融资发债所得给予免税;岛内居民或设立机构场所的非居民金融机构,为居民企业海外展业或非居民企业岛内展业提供金融服务所得给予税收优惠。二是引导离岸金融有序创新发展。对岛内居民或设立机构场所的非居民金融机构提供离岸金融服务可区分交易币种给予不同的税收优惠。三是鼓励跨境金融人才集聚。对跨境金融人才放宽管理限制,对其所得适用自贸港个人所得税优惠安排。

(责任编辑:孟洁)

参考文献:

[1]Chris Jones,Yama Temouri.FDI in Tax Havens:Do Corporate Tax Rates Matter[J].European Trade Study Group,2013:15.

[2]Goldsmith R W.Financial structure and development[J].studies in comparative economics,1969.

[3]Shaw J G G S.Financial Aspects of Economic Development[J].The American Economic Review,1955,45(4):515-538.

[4]Hartman David G.Tax Policy and Foreign Direct Investment[J].Journal of Public Economics,1985(26):107-121.

[5]King R G,Levine R.Finance,entrepreneurship and growth:Theory and evidence[J].Journal of Monetary Economics,1993,32(3):513-542.

[6]Mckinnon R I.Money and Capital in Economic Development[J].American Journal of Agricultural Economics,1973,56(1).

[7]Patrick H T.Financial Development and Economic Growth in Underdeveloped Countries[J].Economic Development & Cultural Change,1966.

[8]王方宏.离岸金融税收安排的国际经验和海南探索[J].海南金融,2022(2):32-42.

[9]中国人民银行重庆营业管理部会计财务处课题组,陈迎.金融业税收对地区金融发展的影响研究——基于空间计量模型实证分析[J].金融会计,2021(2):64-70.

[10]王毅.中国金融业税收制度的思考与展望[J].新金融评论,2020(2):81-108.

[11]谢欣,魏彧.金融业全面征收增值税的减税外溢性研究——基于地区金融发展差异与行业关联的再测算[J].浙江万里学院学报,2020,33(2):8-13+26.

[12]赵全厚.论促进金融业发展的税收政策完善[J].税务研究,2020(1):14-19.

[13]汪彤,李万峰.金融创新的税收政策取向[J].中国金融,2018(20):92-93.

[14]易信,刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架[J].管理世界,2015(10):24-39+90.

[15]张晓朴,朱太辉.金融体系与实体经济关系的反思[J].国际金融研究,2014(3):43-54.

[16]李艳.促进金融创新的金融业税收制度研究[J].金融纵横,2012(11):14-21.

[17]闫肃.中国金融业税收政策研究[D].北京:财政部财政科学研究所,2012.

[18]苏丹.税收优惠与金融业发展的理论分析与实证研究[D].成都:西南财经大学,2011.

[19]王慧.FDI对湖南经济增长的效应分析[J].中国集体经济,2011(6):39-40.

[20]钱水土,周永涛.金融发展、技术进步与产业升级[J].统计研究,2011,28(1):68-74.

[21]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[22]郑淑丽.论税收与金融创新的关系[J].市场周刊(理论研究),2007(5):133-134.

[23]吕政,刘勇,王钦.中国生产性服务业发展的战略选择——基于产业互动的研究视角[J].中国工业经济,2006(8):5-12.

[24]周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J].金融研究,2002(10):1-13.

[25]米建国,李建伟.我国金融发展与经济增长关系的理论思考与实证分析[J].管理世界,2002(4):23-30+36.