二元股权结构的动因及财务绩效影响研究

——以D公司为例

2023-03-22钟慧莹

钟慧莹

(湖北工业大学 经济与管理学院,湖北 武汉 430068)

1 二元股权结构简介

1.1 二元股权结构的内涵

股权结构是公司治理的根基,影响着股东结构和股权集中程度,甚至还影响着股东行使权力的方法和结果。当公司不断扩张时,单一股权结构的弊端显露出来,一边是股东控制权遭到稀释,而另一边融资需求不断增长,两者的矛盾使企业陷入两难境地,而采用二元股权结构可以有效解决此类难题[1]。二元股权结构分离了收益权和控制权,在此结构中,将股份分为A、B两种不同类型的股票,赋予B股超额的投票权,同时持有B股的创始人拥有较高的投票权,以此可解决公司的融资需求和创始人决策控制权的矛盾,不过二元股权结构一直饱受争议,虽然解决了企业扩展的融资需求与创始人决策控制权的两难难题,但也提高了两权分离程度,有可能导致企业治理效率降低,同时减弱外部市场的监督[2]。二元股权结构还有其他不同名字翻译,如双重股权结构、双层股权结构、不同投票权架构等,文章统一使用“二元股权结构”代称。

1.2 二元股权结构的发展概述

在公司治理的发展过程中,二元股权结构发展曲折,其曾遭到禁止,最近三十年才慢慢发展起来。20世纪80年代兴起了并购风潮,二元股权结构制度因为可以抵御敌意收购被公司创始人与控制人所采用,其起源于美国资本市场,现在主要运用于英国、法国以及荷兰等国家,我国香港地区在2018年也允许了二元股权结构公司上市。

2 D公司案例简介

2.1 D公司简介

D公司是于2015年宣布合并成立的新公司,是国内的独角兽企业,在三年的时间里诞生并迅速发展。作为生活服务电商平台,D公司是电子商务的领先企业,其服务范围广,包括酒店、打车以及电影等多个方面,赢得许多消费者和投资者的喜爱,D公司于2018年正式上市。其股本结构如图1所示。

图1 D公司股本结构

2.2 D公司二元股权结构实施方式

D公司以二元股权结构上市后,其创始人持有公司A股和少量B股,其中A股为超级表决权股份,1股A股的表决权可相当于10股B股的表决权。为预防A股被其他相关管理人员占有,D公司对A股做出了一些限制规则。每股10票的A类股份只能由董事持有,当持有人转让给外部或者发生持有人死亡的情况时,则将其A股转变为B股。不再担任董事的股东其A股将转换为B股,当发生A股比例因B股减少而增加的情况时,A股股东将按比例减少公司的控制权。

2.3 董事会运作方式

D公司的董事会主要由创始人、大股东以及独立董事组成,其中执行董事3名,非执行董事2名,独立非执行董事3名。三名执行董事拥有超级表决权,两名非执行董事是B股的两大股东,三位独立董事都是经验丰富的顾问。创始人,也就是董事会主席有投决定性一票的权利,保障了创始人的控制权。

3 D公司采用二元股权结构的动因分析

3.1 保护企业利益

D公司采用同股同权会导致会计利润巨亏,股东考虑到自身利益直接卖出本公司的股票,但是企业采取二元股权结构后,D公司可以开拓新市场,为企业的长期盈利提供基础,暂时放下短期盈利去抢占市场份额。

3.2 保证管理层的控制权

D公司发展的特殊性使得资本不宜在企业内部获得足够的控制权,因此D公司在上市之前,只能通过发行可转换可赎回的优先股的方式来筹集资金。在上市之后,D公司就可以采用二元股权结构的方式来平衡人力和资本之间的矛盾,不仅防止了恶意收购,又防止了因抵御恶意收购而发生的代理成本。

3.3 利于实现大量融资

D公司的发展路径是先创业,然后通过融资扩大规模,后与其他相同行业的公司合并,最后成功上市。其采取二元股权结构更适合其本身发展,因为D公司发展需要大量融资,其最大的资本是人力,没有质押物去银行贷款,所以通过银行贷款支撑太困难,通过企业上市得到大量的资金是D公司最好的选择。二元股权结构证明了D公司股票发行者对未来企业发展的信心,提升了中小投资者的购买信心,受到了大量中小投资者的追捧。

4 采用二元股权结构对D公司财务绩效的影响分析

4.1 偿债能力分析

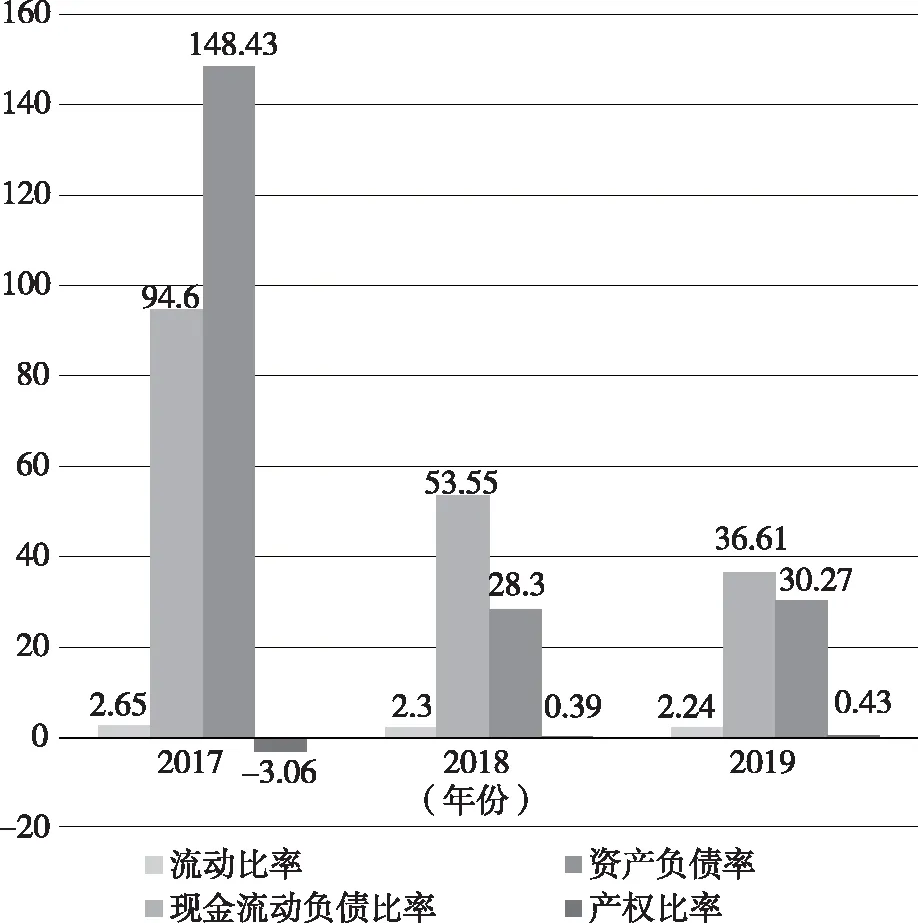

表1 D公司偿债能力分析

由图2可以发现,D公司的流动比率维持在2.4左右,上下波动幅度并不大,并且流动比率为2.4在D公司同行业中属于较高的数值,这也证明D公司拥有较强的短期偿债能力。由于公司大量的优先股转变为B股以及大量B股上市出售,D公司上市前的财务杠杆大幅降低,资产负债率在2019年大幅下降。

图2 D公司偿债能力分析

4.2 营运能力分析

表2 D公司营运能力分析

图3 D公司营运能力分析

2017—2019年,D公司的流动资产周转率和总资产周转率有所上升,证明公司采用二元股权结构后,减少了企业的监督成本以及代理成本,提高了企业的运行效率,使得企业的营运能力提升。

4.3 盈利能力分析

表3 D公司盈利能力分析

图4 D公司盈利能力分析

D公司盈利能力图呈“V”字形,D公司在2017年和2018年时销售净利润率为负,但在2019年时其销售净利润率快速上升,原因是D公司在2018年上市后,利用二元股权结构筹集了大量资金,资本市场收到了强烈的自信信号,大量投资者被吸引。

5 结论

二元股权是同股同权的互补性制度,该制度有利于企业控制权的稳定,促进企业有效实施其发展战略,有益于增加企业价值[3]。二元股权结构门槛要求很高,我国有必要为上市公司提供良好的市场环境和完善的法律制度。二元股权结构与我国的创新型企业有着极强的匹配度,我国可大胆借鉴并不断完善二元股权结构制度,帮助中国经济快速发展。