完善农村金融机构支持体系解决新型农业经营主体融资难瓶颈

2023-03-18侯立阳王宇娇

侯立阳 李 爽 李 洋 王宇娇

(作者单位:1.中国广电云南网络有限公司;2.云南省农业机械安全监理总站;3.浙江经贸职业技术学院;4.昆明学院)

一、我国农村金融机构支持体系的发展现状和成效

我国的农村金融发展迅速,涉农贷款逐年稳步增长,2021年末主要农村金融机构(农村信用社、农村合作银行、农村商业银行)贷款余额24.25万亿元,较2011年年末贷款余额增加263.02%。金融机构与新型农业经营主体关系紧密(如图1所示),2021年末中国农业发展银行涉农贷款余额达6.29万亿元,累计投放粮棉油贷款7 130亿元;中国农业银行提出培育农业龙头企业、支持“链主”企业发展壮大、推广金融服务模式等13条措施,预计到2025年中国农业银行对农业产业化联合体成员主体的贷款余额增长至500 亿元。农村金融支持环境不断改善,2021年末农村中小银行涉农和小微贷款余额分别为13.3万亿元和12.9万亿元,占银行业的30%、27%。农业保险覆盖范围逐渐扩大,2021年中央拨付保费补贴总额达到333.45亿元,其中粮食作物保费补贴资金占总额的40%以上。

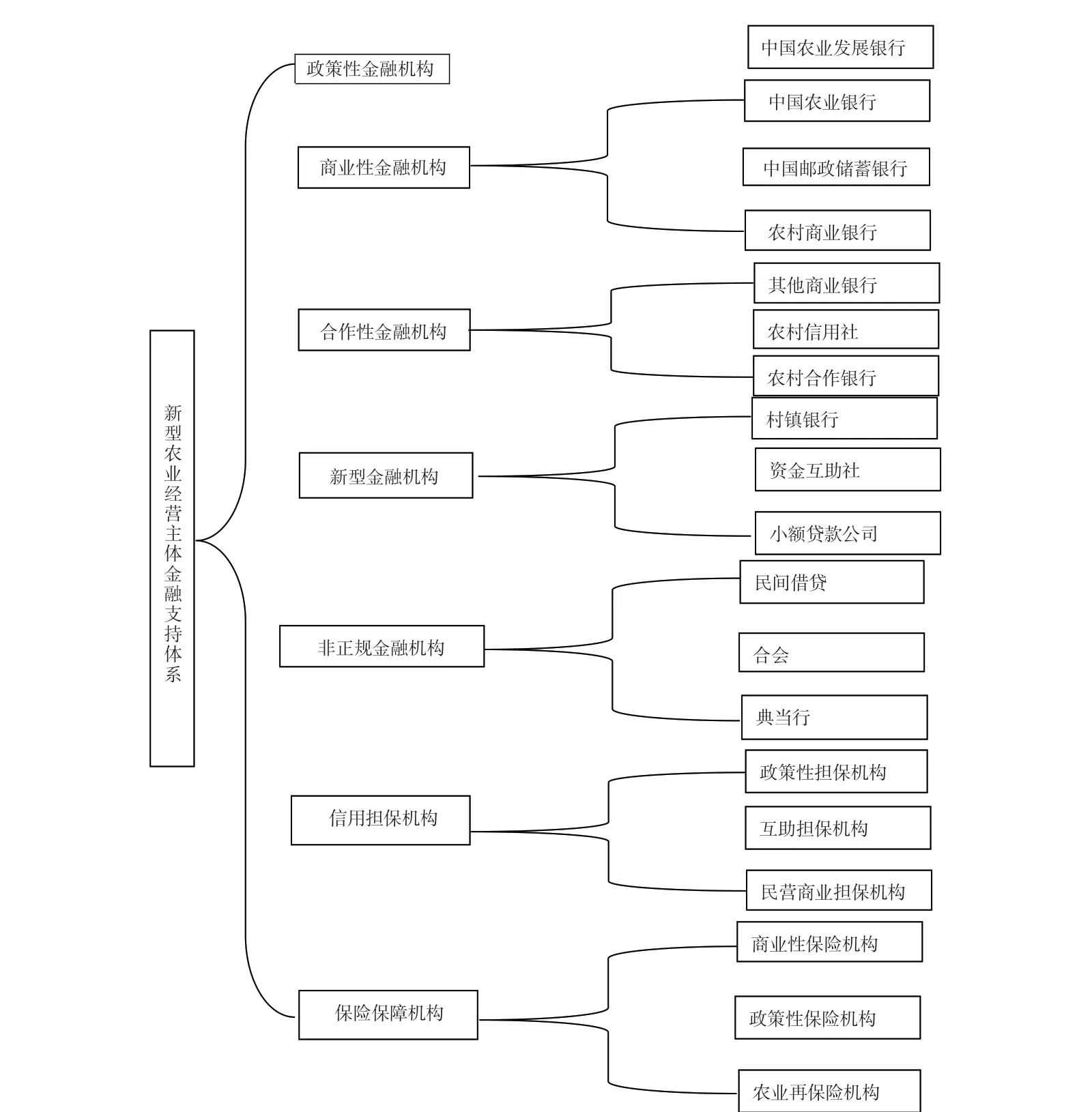

图1 金融支持体系

二、我国农村金融机构支持体系存在的问题分析

我国农村金融机构普遍存在“嫌贫爱富”的现象,将多数中小型新型农业经营主体的融资需求谢绝门外。政策性金融机构缺位,业务覆盖面窄,对新型农业经营主体的放贷门槛过高,审批手续繁多。商业性金融机构的离农现象明显、合作性金融机构效率低等问题突出,趋利性导致农村资金外流,贷款金融资源流向了非农领域。信用度评价体系不健全,大多数新型农业经营主体缺乏符合金融机构要求的抵押物品,无法提供完整的财务报表、缺乏有效的担保。农业保险有效供给不足,涉农保险业务积极性不高,政府对农业保险的政策支持尚未形成完整的补贴体系。新型农业经营主体融资市场缺乏有效性,目前的商业贷款以短期贷款为主,新型农业经营主体很难通过上市或发行债券的方式进行直接融资,几乎无法用土地流转合同获得金融机构贷款。

三、完善农村金融机构支持体系的对策建议

建议以政策性金融机构、合作性金融机构、商业性金融机构为主力,以农村新型金融机构为重要补充,非正规金融机构弥补服务空白地带,信用担保机构发挥纽带功能,保险机构发挥保障作用,多种金融供给主体分别发挥各自的优势,构建政策金融与商业金融贯通融合发展之路。

(一)重“服务”,政策性金融机构要发挥引导性作用

以中国农业发展银行与国家开发银行为主,承担农村政策性金融职责,作为“三农”政策工具,为新型农业经营主体提供政策金融服务。采取政策性金融的反哺制度,把资金回流到农村,解决新型农业经营主体资金问题。通过扩大农村土地承包经营权抵押贷款,将涉农财政资金与信贷资金整合投向新型农业经营主体。

(二)重“担当”,合作性金融机构要发挥基础性作用

以农村合作银行、信用社和商业银行为主,为新型农业经营主体筹集资金提供便利交换媒介、多样化货币工具、风险分散和风险转移、信息咨询等金融服务。要努力成为我国的政策性金融机构和大型商业性金融机构在农村地区批发贷款的零售商,拓宽领域、提高效率,针对新型农业经营主体资金薄弱环节进行重点支持和服务,增强新型农业经营主体自我发展的持续能力,将合作性、政策性以及商业性有效统一。

(三)重“创新”,商业性金融机构要发挥支农作用

以中国农业银行为主,同时兼容其他国有商业银行、股份制商业银行和非银行商业性金融机构等其他商业性金融机构,为新型农业经营主体发展提供资本、为创业企业提供风险投资、为信贷风险提供再保险等商业金融服务。要突破商业性金融机构支农瓶颈,通过政策规定减少对新型农业经营主体信贷的壁垒,在农村的吸储必须有一定比例用于新型农业经营主体,加大支农惠农的力度。努力创新信贷经营方式,简化审批手续,提高审批效率,采用存款和贷款关联优惠的方式丰富支农金融产品。

(四)重“惠民”,农村新型金融机构要发挥补充作用

村镇银行、农村资金互助和小额贷款公司等农村新型金融机构是我国农村金融制度创新的产物,是传统金融机构重要的补充力量。要以惠农惠民为主要方向,构建和完善资金回流农村地区的激励机制,采取金融优惠措施来吸引和鼓励当地的新型农业经营主体融资。将大规模的金融机构雄厚资金优势与自身的信息优势结合起来,丰富对新型农业经营主体的金融支持模式。

(五)重“层次”,担保性金融机构要发挥纽带作用

政策性担保机构、商业性担保机构和互助性担保机构等担保性金融机构要有效地缓解农村金融市场资金供求的矛盾,解决农户和农业企业融资难的问题,同时有效防范金融机构的信贷风险。要积极推动形成覆盖全国的省市县乡多层次的政策性农业信贷担保体系,实现政策性主导、专业化管理和市场化运作,成为连接商业金融和经营主体的重要纽带。要进一步扩大新型农业经营主体申请贷款时可用于担保的财产范围,探索实行抵押和质押等方式,帮助新型农业经营主体走出资金短缺的困境。

(六)重“规范”,非正规金融机构要发挥积极作用

自由借贷、当铺和合会等民间借贷组织属非正规金融机构,具有非制度化和非组织化的特征,适应农村分散、传统、固有的经济模式,在扩大农户资金来源、活跃农村金融市场、促进农村个私经济发展等方面发挥了积极作用,填补了经济欠发达农村地区金融服务的空白。要通过立法规范非正规金融机构的金融活动,积极与正规金融机构有效互动,为正规金融机构搜集新型农业经营主体的借贷信息并引入村级合同机制,有效解决正规金融机构的信息和收款难等问题。要积极响应国家号召,规范自身信贷活动,主动向小额贷款公司、村镇银行等新型农村金融机构转变,为新型农业经营主体提供新的融资渠道。

(七)重“覆盖”,农业保险机构要发挥保障性作用

政策性保险、商业性保险、互助性保险和农业再保险等保险机构,要提高农业保险保障的有效覆盖率,提升风险保障水平,积极支持保险机构提高保障水平,覆盖直接物化成本,鼓励保险机构推出新产品,激发新型农业经营主体参加农业保险的热情。完善农业再保险体系,进一步提高风险识别、定价、分散等能力,有效分散农业风险。要开展新型农业经营主体专项保险,形成农业保险支持新型农业经营主体发展的良性循环。