宏观资产负债表分析金融风险的实践应用与改进

——以河南省为例

2023-03-18张清玉

张清玉

(作者单位:河南牧业经济学院)

一、引言

党的十九大报告将防范化解重大风险作为必须要打赢的三大攻坚战的首要任务,而防控金融风险是防范化解重大风险的重要内容。近年来,河南省金融体系运行总体健康稳定,贷款总量稳步增加,服务实体经济能力显著提升,金融风险整体可控。而河南省经济社会发展所面临的形势依然复杂严峻,债券违约、村镇银行、问题楼盘、“影子银行”等高风险问题仍然突出,实体经济发展的挑战与机遇并存,防范化解金融风险任务艰巨。因此,准确识别各部门金融风险,分析河南省金融风险的整体运行趋势,对坚守不发生系统性区域金融风险底线,支撑河南省经济高质量发展具有重大意义。

20世纪90年代金融危机发生后,学者们开始尝试用基于微观主体的资产负债表来解释宏观经济波动与风险问题。以默顿(Merton)等学者为代表,认为微观层面资产负债表扭曲导致金融危机发生,构建了分析管理金融风险的新模型。Allen等提出基于公共、金融、企业和个人四部门的资产负债表分析框架,研究部门间金融风险传导问题,此后学者多在此基础上进行研究。与传统基于GDP(国内生产总值)等流量指标分析方法不同,资产负债表分析注重对部门存量信息的分析,反映内容更全面,可比性强,更能反映经济社会各部门真实完整的财务状况。因此,编制宏观资产负债表逐步成为系统管理金融风险最为重要且有力的工具。国内学者通过编制国家资产负债表、政府资产负债表以及居民资产负债表对国家层面金融风险进行研究;也有学者编制宏观资产负债表,评价广东省、内蒙古自治区、山西省等省份的区域金融风险。

河南省在经济发展模式、经济结构特征以及金融市场现状等方面都与其他省份存在差异,当前研究防范化解河南省金融风险的文献,多是基于对现有财务或监管指标的合成,缺乏对河南省金融风险的宏观性、整体性研判。因此,本文通过编制金融部门和非金融企业宏观资产负债表,分析评价河南省金融风险特征与趋势,并提出改进资产负债表分析方法的建议,为防范化解地方金融风险提供借鉴与参考。

二、基于宏观资产负债表分析河南省金融风险

金融经济与实体经济相互而生,金融部门发挥自身优势促进实体经济发展,共同提升经济社会发展质量,才能防范化解系统性区域金融风险。本文从金融部门和非金融企业两方面分析河南省金融风险。

(一)河南省金融部门金融风险分析

金融业对经济社会发展有重要影响。通过编制宏观资产负债表,对河南省金融部门金融风险进行评价。银行业是金融部门重要组成部分,以银行业为代表,编制河南省金融部门2007——2020年资产负债表。数据来源于《河南省统计年鉴》《河南省金融运行报告》;2014年及其以前年份的本币贷款、外币贷款;本币存款、外币存款数据缺失,采用2015——2020年数据进行估算得到。根据编制的河南省金融部门资产负债表,计算分析指标,分别编制河南省金融部门资本结构表、资产结构表和货币错配表,分析河南省金融部门金融风险。

1.河南金融部门资本结构错配风险分析。对于商业银行,存贷比高可以增强盈利能力;存贷比低,银行盈利能力低,而风险抵抗能力增加。原商业银行法规定存贷比不得高于75%,2015年后将存贷比由法定监管指标调整为流动性风险监测指标,取消比例限制。由表1可知,2007——2014年,商业银行存贷比都处于75%的监管标准之下;从2015年起,存贷比缓慢上升,到2020年达到82%。尽管相对而言,银行支付能力下降,存在资本结构错配风险,但考虑到近年来我国经济发展下行压力增加,适当提升存贷比可以在保持银行应对流动性风险能力的同时,加大对小微企业、“三农”融资等薄弱环节的金融支持力度。因此,尽管存贷比近年来有所上升,整体而言,河南金融部门不存在显著的资本结构错配风险。

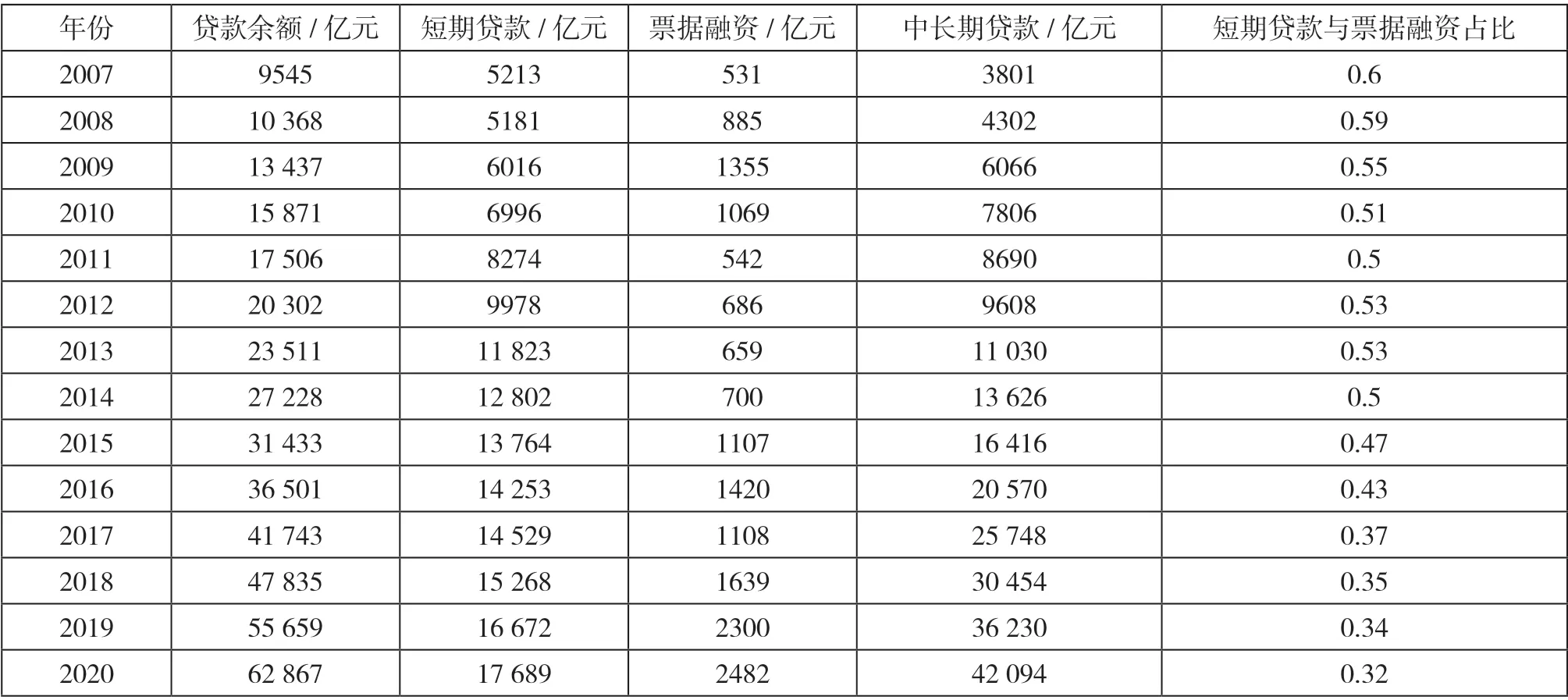

表1 河南省金融部门资本结构表

2.河南金融部门期限错配风险分析。商业银行的短期贷款流动性强,而收益与风险低,中长期贷款与之相反。由表2可知,河南银行业短期贷款与票据融资占比不断下降,从2007年最高时的60%降到2020年的32%,中长期贷款占比约70%,表明商业银行盈利能力得到提升,流动性风险也随之上升。从整体经济形势看,经济发展下行压力加大,作为实体经济的重要金融支撑,商业银行需要推出更多中长期贷款,增加各行业尤其是制造业中长期贷款比重,稳定企业资金来源,降低企业融资成本,助力经济平稳增长。对于商业银行而言,在落实减费让利政策的同时,中长期贷款大幅度增加,加大银行贷款期限错配风险,流动性风险增加。

表2 河南省金融部门资产结构表

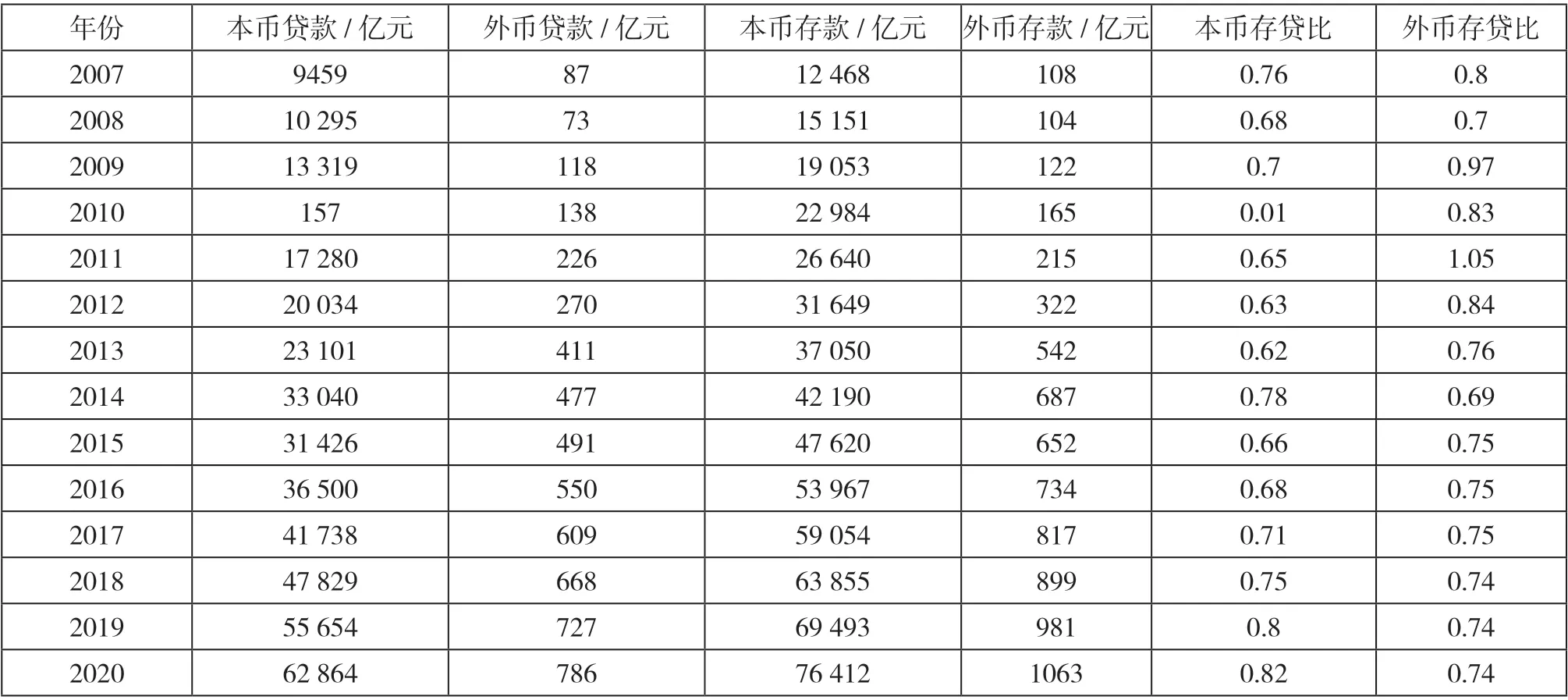

3.河南金融部门货币错配风险分析。由表3可知,河南商业银行外币存款贷款呈上升趋势,外币存贷比在2013年前都显著高于本币存贷比,主要原因是河南投资环境改善,进出口贸易增加等。而如果外币存贷比过高会隐藏着较大汇率风险,导致商业银行流动性风险增加,货币错配风险较高。河南商业银行外币存贷比在2014年以后开始下降,并保持相对稳定,2018年以来都低于本币存贷比,说明河南省金融部门货币错配风险得到了较好控制。

表3 河南省金融部门货币错配风险分析表

(二)河南省非金融企业金融风险分析

非金融企业主要包括河南省规模以上工业企业、建筑业企业、限额以上批发和零售、住宿和餐饮企业以及其他服务业。其他服务业中资产(负债)没有明细,以限额以上批发和零售、住宿和餐饮企业的流动资产(负债)占全部资产(负债)的比率推算得到。规模以上工业企业的负债没有按照流动性进行划分,参考全国非金融企业流动负债占总负债的比率进行分配。资产负债表编制数据来源于《河南统计年鉴》《中国统计年鉴》。根据编制的河南省2007——2020年非金融企业资产负债表(表略),计算资产负债率、流动比率、产权比率等,对河南省非金融企业金融风险进行分析。

结果表明,2007——2020年河南省非金融企业资产和负债规模逐步增长,资产负债率呈现“U”形变化趋势,即从2008年的62%下降至2014年的50%,而后逐步上升,在2019年达到58%,资本结构存在错配风险。河南省应大力发展资本市场,增加权益融资比例,优化资本结构,减少资本结构错配风险。流动比率从2013年开始保持在1.2~1.3倍,流动资产始终高于流动负债,期限错配风险较小。产权比率用来衡量企业的清偿力风险,产权比率越低,长期偿债能力越强,债权人保障程度越高,清偿力风险就小。河南非金融企业产权比率均大于1,2014年以后逐步增加,表明企业发展在很大程度上是依赖于债务融资,清偿力风险较大。另外,通过负债结构分析,发现河南省非金融企业流动负债的规模和增长幅度远超过长期负债,说明企业更倾向于利用短期杠杆进行融资,债务流动性较强,企业具有较强的应对短期经济波动的能力。

三、改进宏观资产负债表的建议

编制部门宏观资产负债表分析金融风险具有局限性,如没有考虑市场价值变化,不能动态评估金融风险,或有权益资产负债表又存在主观判断过多,客观性难保证问题;部门宏观资产负债表编制的口径与标准不统一,不同团队研究结果相差较大;宏观资产负债表的编制缺乏可靠的数据支撑等。

(一)在宏观资产负债表中加入市场价值信息,提升或有权益资产负债表的可靠性

将市场信息和价格波动融入资产负债表,编制或有权益宏资产负债表,可以动态评估金融风险。或有权益分析方法依据期权定价模型编制基于市场价值的宏观资产负债表,并计算资产波动率、违约距离、违约概率等风险指标对金融风险进行前瞻性评价。而期权定价模型中大量参数的选择与采用依据职业判断,不同学者编制或有权益资产负债表差异较大,需要通过建立统一的市场价值数据库,强化或有权益资产负债表估值信息充分披露,提升估值参数信息透明度,提高或有权益资产负债表的可靠性。

(二)统一宏观资产负债表的编制口径与标准

协调国内不同研究团队编制宏观资产负债表的研究成果,统一部门资产负债表编制口径与标准。参照我国企业会计准则与国际会计准则趋同做法,金融数据统计应与国际权威标准相一致,发挥会计通用商业语言的功能,增强宏观资产负债表编制的国际话语权,更好服务“一带一路”等倡议或战略。同时,简单加总方法编制部门资产负债表明显存在重复计算问题,建议借鉴企业合并报表编制理念,对外披露部门资产负债表采用总表与分表两种形式。部门总表格式固定,反映经抵消合并后的部门资产负债真实情况;分表结构可相对灵活,建立分类明细项目,清晰反映部门内部债权债务结构。

(三)统一宏观资产负债表编制的数据基础

宏观经济运行由众多企业组织形成,企业组织行为最终影响经济发展,宏观资产负债表的编制应当以微观主体会计资产负债表为支撑,不能割裂微观主体会计资产负债表与宏观资产负债表的应有联系。应统一宏观资产负债表编制的数据基础,发挥微观主体资产负债表的作用,以微观会计主体的资产负债表为基础,采取“自下而上”编制宏观资产负债表的方法,提高宏观资产负债表披露信息准确性。

(四)提高宏观资产负债表编制的信息化水平

以微观主体会计资产负债表为编制数据来源,将宏观资产负债表项目嵌入各个微观主体财务软件,充分利用信息化手段,随时提取汇总数据,实时编制部门宏观资产负债表,提高宏观资产负债表对外披露信息的时效性,实现区域金融风险的动态衡量与前瞻研判。