油气勘探成本核算中成果法及完全成本法简析

2023-03-18丁玲

丁 玲

(作者单位:中国石油国际勘探开发有限公司)

一、SE及FC历史沿革

石油和天然气一直是全球电力和能源的主要来源。目前油气公司在勘探阶段的核算方法主要包括成果法(以下简称“SE”)和完全成本法(以下简称“FC”),其中SE是20世纪60年代之前采用的主流方法,FC出现在20世纪50年代后期。1977年12月,美国财务会计准则委员会(FASB)发布了财务会计准则第19号声明(SFAS 19),提议采用SE单一核算标准,但适用FC核算的企业认为不同会计主体之间存在根本差异,例如勘探的积极性、对外部资本的需求、公司规模、公司运营年限等,因此坚决反对。美国证券交易委员会(SEC)基于此决定不予采纳SFAS 19,而是允许SE和FC并存。

国际会计准则委员会(IASB)在2004年发布国际财务报告准则6号(IFRS 6)(矿产资源勘探与评估),为勘探和评价(E&E)支出的列报提供了指导,但未提及SE和FC在勘探支出核算上的差异。

勘探阶段核算标准化问题迄今为止仍难有定论。虽然全球大多数地区都允许SE与FC并存,但究竟哪种方法更便于会计信息使用者做出合理的判断和决定仍未可知。在两种方法之间进行选择,可能影响公司业绩和运营状态。同时,允许两种会计方法同时存在,亦可能妨碍财务报表的可比性、相关性和可靠性,特别是对于无法有效地在适用不同核算方法的公司之间进行业绩平行比较的投资者而言,会造成某种形式的困惑。

二、SE及FC差异定量分析

油气上游企业的勘探成本,具体指与确定目标区域的可行性所需的地球物理和地震数据的收集和分析相关的成本,其目的是决定是否应该开发该区域。勘探成本可以分为两类,一类是无形的,即为准备安装钻井设备的目标区域而发生的成本,另一类是有形的,指安装和操作用于钻井的设备直接产生的成本。

SE和FC之间的根本区别在于对已发生但未获得石油或天然气储量发现的勘探成本的处理。SE要求将此类成本计入费用;而在FC下这些成本应予资本化,意味着这些成本将通过弃置、减值或折耗在后期核销。

表1 SE与FC会计处理比较

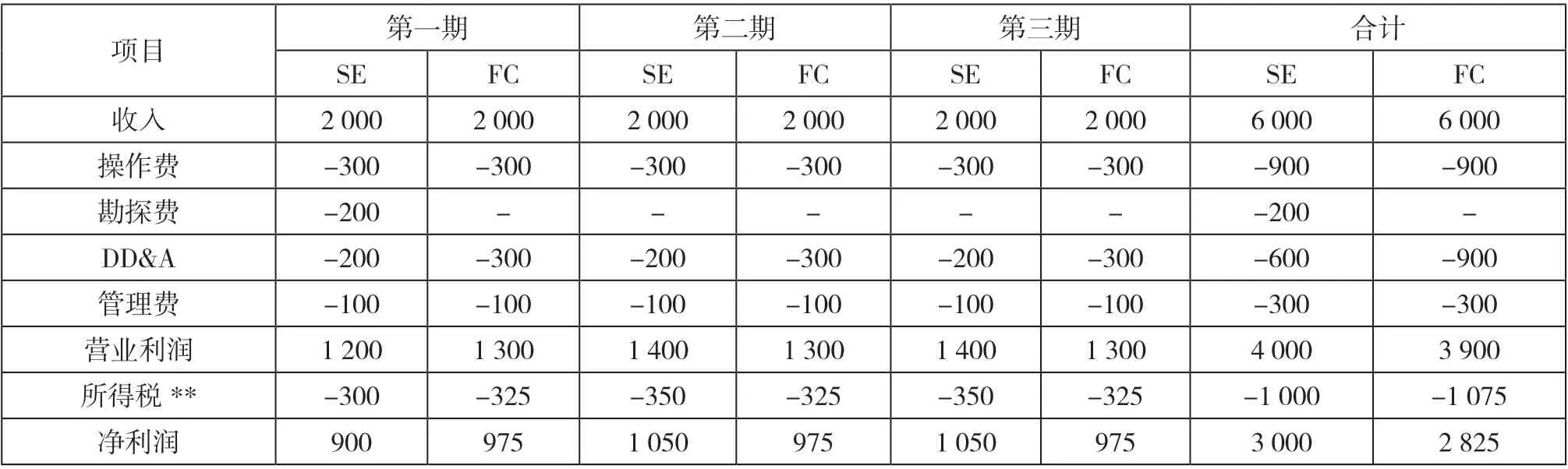

SE下未成功探井(干井)费用全部在损益表中列支,但FC下予以资本化,导致FC下油气公司的油气资产(PP&E)和对应的折旧折耗摊销(DD&A)高于SE。通过表2的简单算术模拟可以看出,FC下公司在早期的净收入和净资产高于SE,但这一差异将在后续发展期间逐步缩小直至产生反向变化;尤其是当公司规模较大时,后期逆向变动将更为显著。从技术上讲,两种方法之间差异的净影响与确认时间密切相关,而时间因素往往对会计和财务报告具有重大意义。

表2 SE与FC对损益影响模拟表

三、SE及FC选择定性分析

从概念标准、IASB框架标准、行业标准等不同维度分析,对SE和FC方法的支持及反对观点总结如下。

(一)SE方法选择利弊分析

1.概念标准。主要是反方观点,因为从原则上讲,无论勘探结果成功与否,勘探的风险和成本对于发现油气储量都是必不可少的。因此,如果油气资产中不包括与发现储量相关的所有成本,可能无法反映油气公司和油气行业的确切投入产出状况。

2.IASB框架标准。持方观点:一是不成功油井的成本应在发生时立即确认为损失,即保守原则应优于匹配原则,SE方法更为审慎;二是采用SE方法核算的公司在施行IFRS 6时不需要对E&E支出的处理进行任何形式的修改,体现了SE的适当性。反方观点:不成功勘探支出在当期全部核销,而与之相关的部分收入又在当期确认,成本和收入之间未实现完全匹配。

3.行业特定标准。持方观点:干井的产生是行业内所有公司的共同事件。因此,对于此类事件,没有理由采用替代会计方法(FC)。反方观点:一是由于勘探成本高、风险大,如果相关勘探不成功,该成本将严重影响报告收益,油气企业可能不愿开展勘探活动;二是SE方式可能会导致行业竞争减少和垄断。这是因为小公司可能会因为无法缓冲失利井巨额勘探成本的核销带来的影响而被淘汰。

(二)FC方法选择利弊分析

1.概念标准。持方观点:勘探储量是油气公司的主营业务。失利井的成本是发现成功井的必要成本。按照实质重于形式原则,这两种成本都应该资本化。反方观点:一是公司可以利用该方法平滑收入,因此,FC不能传达有关某期间公司业绩的准确信息,很可能会误导投资者;二是成本测算误差比SE下更大,这是因为FC方法下用于计算DD&A的储量估计是高度主观的并且容易出错,DD&A往往也更大。

2.IASB框架标准。持方观点:IFRS 6允许在SE和FC方法之间进行选择这一事实表明可以依赖 FC 提供相关且可靠的会计信息。反方观点:一是干井的成本是一种损失,不会导致未来的经济利益受损,进行资本化将违反配比原则;二是已资本化的干井成本与会计核算框架不一致,不符合框架的资产定义标准,因此,FC下财务报表不能如实反映经营情况;三是IFRS 6限制了E&E支出资本化的应用程度,侧面说明了FC方法的不足。

3.行业特定标准。主要是持方观点:一是FC方法可能会鼓励行业公司进行积极的勘探,因为勘探的成本和风险虽然很高,但可以分布在更广泛的成本中心和会计期间;二是如果在某一会计期间一次性核销E&E支出,小公司一般无法通过自身的投资组合有效缓冲相关影响,因此FC方法有助于实现小公司和大公司之间的良性竞争。

四、结论和建议

关于SE和FC两种方法在油气勘探业务计量的优选探讨由来已久且仍将持续。本文分析认为,FC方法尽管有其合理性,但晚于SE出现,且从根本上与IASB概念框架相冲突。综合定量和定性分析,认为SE较FC能在提供有关油气勘探业务的更为公允的财务信息。

我国现行相关会计准则也明确了在油气勘探成本核算中采用成果法,即有效勘探支出成本才资本化,无效的干井前期支出计入当期费用支出,不予资本化。