政府转移支付对国有企业发展绩效的影响*

——以皖维集团为例

2023-03-13单聪聪肖淑梅

单聪聪,肖淑梅

(巢湖学院经济与法学学院,安徽 巢湖 238024)

政府转移支付对企业绩效具有显著影响,政府转移支付与国有企业发展之间的关系成为了学术界讨论的焦点,但由于学者观点不同,政府转移支付对国有企业发展的影响尚无统一定论。一种观点认为,政府转移支付对企业发展起到了不可或缺的促进作用,例如促进企业的技术创新和产业升级;另一种观点认为,政府转移支付会对企业发展产生负面影响,例如李万福等人研究发现,过多的政府补贴会在一定程度上阻碍企业发展,抑制企业创新意愿和研发水平,最终导致企业业绩下滑。本文以安徽皖维集团有限责任公司(以下简称“皖维集团”)为研究对象,通过对政府转移支付对国有企业发展绩效的影响机理进行分析和实证检验,找出政府转移支付对企业发展绩效影响的规律。

1 皖维集团发展状况与政府转移支付情况

1.1 集团概况

1.1.1 集团简介

皖维集团创建于1969年,原名为安徽维尼纶厂,是我国“四五”计划时期的重要工程,是安徽省国有资产监督管理委员会管辖的大型企业,总部设在巢湖,注册资本为25 651.664 8万元。

1.1.2 集团经营状况

图1为2016—2020年皖维集团总营业收入及各板块营业收入情况。可以看出,2016—2020年皖维集团营业收入整体呈现上升趋势,与2016年相比,2020年营业收入增长了将近一倍;皖维集团的营业收入主要来源于化工、建材、化纤3个行业,并且化工行业营业收入远超过化纤行业和建材行业营业收入之和,这从根本上说明化工行业是皖维集团的主营行业。

图1 2016—2020年皖维集团总营业收入及各板块营业收入情况

1.2 政府转移支付规模现状

政府转移支付是刺激国有企业发展的重要政策性工具,因此,中央和地方政府持续出台多项激励和补贴措施,最终目的是促进国有企业快速发展,从而不断创造新的财富。2016—2020年政府对皖维集团转移支付的变化情况见第79页图2。可以看出,2016—2020年皖维集团获得的政府转移支付规模整体呈上升趋势,相较于2016年,2020年皖维集团获得的政府转移支付增长了4.80倍,尤其是2019年以后,集团获得的补助资金均超过1亿元。

图2 2016—2020年政府对皖维集团转移支付的变化情况

2 理论分析与研究假设

2.1 政府转移支付与企业绩效

近年来,政府对国有企业的转移支付不断增加,国家相关法律监管也不断完善。企业可以利用政府转移支付购买新的生产设备,更新生产技术,引进有利于企业长远发展的高端人才,提高企业绩效,增强企业的竞争力。基于以上研究,本文提出假设1。

假设1:政府转移支付对企业绩效的提升有积极影响。

2.2 政府转移支付与企业研发费用投入

为了鼓励国有企业开展研发活动,国家和地方政府加大对国有企业的资金支持,实施一系列税收激励政策来减轻企业压力,并加强政策法规对企业的支持。因此,政府转移支付可以引导企业扩大研发投入规模,增强自主创新能力,同时,政府转移支付不仅可以减轻企业资金负担,还可以发出积极信号来吸引资金,从而改善企业的投资形势,鼓励企业进行可持续创新[1]。基于以上研究,本文提出假设2。

假设2:政府转移支付对企业研发费用投入有积极影响。

2.3 研发费用的中介效应

政府转移支付对国有企业发展绩效具有直接和间接两方面的影响,也就是说,政府转移支付和企业发展绩效之间存在着一个中介效应。政府转移支付促进了企业研发费用投入力度的加大,而研发费用投入力度的加大对企业开发新产品和提高产品竞争力有非常大的益处,也能创造更高的经济效益[2]。基于以上研究,本文提出假设3。

假设3:研发费用的投入在政府转移支付对企业发展绩效的影响中发挥着中介作用。

3 研究分析与设计

3.1 样本选择与数据来源

本文选取皖维集团2016—2020年的总资产报酬率、政府转移支付数据等为研究样本,数据来源于洞见研报和企业年报。

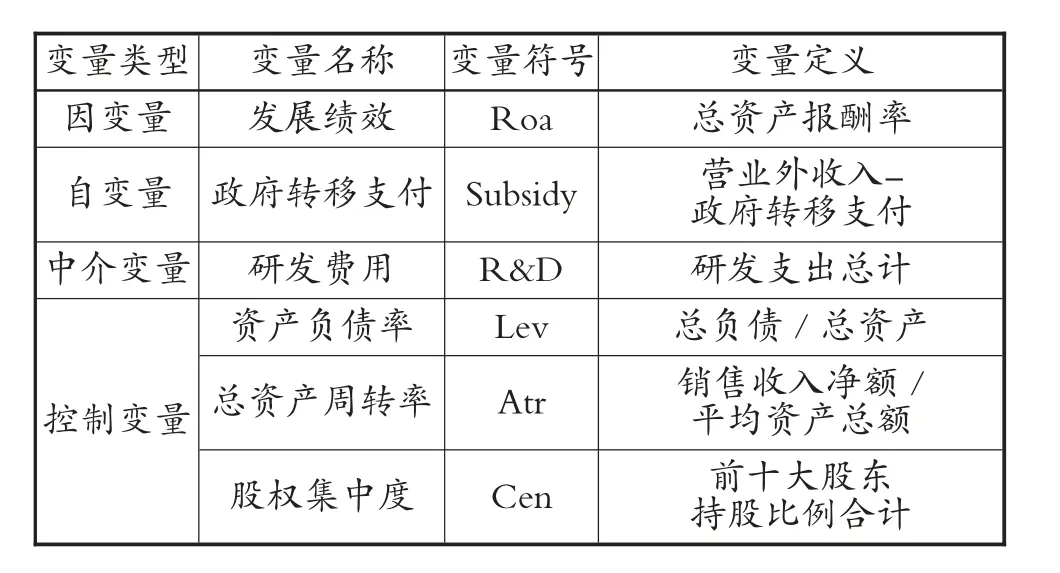

3.2 变量选取与定义

3.2.1 被解释变量

衡量一个企业发展绩效的指标有很多,其中包括营业收入、总资产报酬率和资本年增长率。本文主要研究国有企业发展绩效与政府转移支付之间的关系。总资产报酬率是指国有企业全部资产所获得的收益,全面考虑了股东和债权人的共同资金所带来的利润率[3],能够完整地反映皖维集团的盈利状况。因此,本文选取总资产报酬率作为皖维集团发展绩效的重要指标之一。

3.2.2 解释变量

政府转移支付在企业方面主要指财政贴息、税收返还、财政拨款、无偿划拨非货币性资金等[4]。

3.2.3 中介变量

在研究独立变量X对因变量Y是否具有影响时,如果独立变量X通过一个变量M间接地影响因变量Y,那么则称变量M为中介变量[5]。本文主要研究研发费用是否会起到中介作用。

3.2.4 控制变量

1)资产负债率。资产负债率反映了债权人为企业提供信贷资金的风险程度、企业借贷的能力以及债权人提供的资产占企业总资产的比例。

2)总资产周转率。总资产周转率是一定时期内销售净收入与平均总资产的比率,是衡量资产投资规模与销售水平之间配比情况的重要指标。

3)股权集中度。股权集中度不仅是衡量股权分配的主要指标之一,还是衡量一家公司稳定性的一个非常重要的指标。

本文选取的变量及相关说明见表1。

表1 变量名称及说明

3.3 模型构建

为检验政府转移支付对皖维集团发展绩效的影响以及研发费用的中介效应而构建的模型为

式中:Roat为皖维集团在第t年的总资产报酬率;Subsidyt-1为皖维集团在第t-1年的政府转移支付状况;R&Dt为皖维集团在第t年投入的研发费用;controlt为皖维集团在第t年的各种控制变量;εt为随机扰动项[6]。

式(1)代表政府转移支付对皖维集团发展绩效的总体影响,其中系数β1用于衡量政府转移支付对皖维集团发展绩效总效应的大小;从式(2)可以看出政府转移支付对皖维集团研发费用的影响,如果β2为正值,则表明政府转移支付导致皖维集团研发费用增加;式(3)代表政府转移支付在控制研发费用后对皖维集团发展绩效的影响,即检验研发费用的中介效应,β3表示政府转移支付对皖维集团的直接影响,β2×θ3表示中介效应。

4 实证结果分析

4.1 描述性统计结果

本文选取皖维集团2016—2020年连续五年的发展数据作为研究样本,利用SPSS软件对各个变量进行描述性统计分析,结果见表2。

由表2可知,皖维集团总资产报酬率最大值为8.0,最小值为2.4,均值为4.4,标准差为2.423 8,可以得出2016—2020年不同年份皖维集团发展绩效水平差别较大;政府转移支付的最大值为17.974 1,最小值为3.095 6,可以得出不同年份皖维集团受政府转移支付补助的差异较大;研发费用的最小值为12.080 5,最大值是最小值的两倍还要多,可以看出不同年份研发费用投入的多少也是不同的。通过描述性统计结果可以看出总资产报酬率、政府转移支付、研发费用等变量之间都存在着一定的差异性,因此该研究具有一定的可行性。

表2 描述性统计结果

4.2 相关性分析结果

各变量之间的相关性分析结果见表3。

表3 相关性分析结果

从相关系数为0.943可以得出,政府转移支付与总资产报酬率呈正相关关系,并且在5%的水平下显著为正,这说明政府转移支付对提高国有企业的发展绩效有明显的作用,假设1得到初步验证。从相关系数为0.899可以得出政府转移支付与研发费用也呈正相关关系,并且在5%的水平下显著为正,说明政府转移支付有利于皖维集团增加研发费用,假设2得到初步验证。

4.3 回归分析结果

4.3.1 政府转移支付对国有企业发展绩效的影响

表4为依次加入3个控制变量后的回归结果。在(1)列中政府转移支付与总资产报酬率的相关系数为0.399,在5%的水平下显著为正,这表明政府转移支付对提高国有企业的发展绩效具有积极作用;R2为0.889,接近1,说明该方程拟合度较好。(2)~(4)列显示在依次加入控制变量之后政府转移支付与总资产报酬率的关系符号并没有发生变化,数值的变动也较小,表明该模型具有一定的稳健性;总资产周转率、资产负债率、股权集中度得到控制后[7],政府转移支付对国有企业的发展绩效产生了显著的激励效应,即政府转移支付每增加1%,就会使得企业发展绩效提高0.813个百分点,表明政府转移支付对于国有企业发展绩效具有积极作用,假设1得以成立。

表4 政府转移支付与企业发展能力的回归分析结果

在控制变量方面,资产负债率和股权集中度与企业发展绩效存在显著正相关关系,这说明皖维集团总负债越高,发展绩效水平越高;股权集中度越高,有利于通过一些相关的经济活动以及监督公司的管理层最终提升企业的经济效益。总资产周转率与皖维集团的发展绩效存在显著负相关,这说明总资产周转率越高,运转能力越强,反而会抑制企业的发展。

4.3.2 研发费用的中介效应

本文将研发费用作为中介变量进行中介效应检验,以考察政府转移支付对国有企业发展绩效的影响机制,结果见表5。

表5 政府转移支付、研发费用与企业发展能力的回归分析结果

从表5可以看出,政府转移支付与研发费用的相关性系数为0.977,在5%的水平下显著为正,表明政府转移支付对研发费用具有推动作用,且前者每增加1个单位,后者就会增加0.977个单位,因此假设2得以验证。

表5中最后一列是以研发费用为中介变量得出的回归结果。回归系数为0.437,有所上升,说明皖维集团研发费用的投入对政府转移支付和发展绩效的关系产生了显著的中介效应,即政府转移支付对皖维集团发展绩效具有促进作用,有一部分是通过增加研发费用来实现的,假设3得以验证。

4.4 稳健性检验结果

为保证实证结果的稳健性和可靠性,变换被解释变量进行重新回归。对于被解释变量的变换,其中一个重要衡量指标是净资产收益率,稳健性检验结果表6。可以看出,政府转移支付、研发费用与国有企业发展绩效间的相关关系与上文一致,证明本文的结论稳当可靠。

表6 稳健性检验结果

5 研究结论与启示

本文以2016—2020年皖维集团的相关数据为研究样本,实证分析了政府转移支付对国有企业发展绩效的影响,重点研究了政府转移支付的传导机制。结果表明,政府转移支付能够提升国有企业的发展绩效。

基于本文的研究结论,可以得出国有企业在发展过程中可以充分利用政府转移支付的作用,结合自身财务状况以及治理结构从而合理地增加研发投入,增强自身竞争力,提高管理水平。政府应结合经济、社会与国有企业的发展目标,根据国有企业需求进行针对性补助,尤其是在突发疫情等情况下应该持续支持国有企业,从而间接提高企业的研发费用投入水平,确保发展绩效的稳定增长,从而实现政府和国有企业“双赢”的目标。