数字经济时代职业体育转播产业:新特征、增长点与全球市场结构

2023-03-13叶凌云陈叙南冷唐蒀

杨 铄 ,叶凌云 ,陈叙南 ,冷唐蒀

数字经济,指以数据资源作为关键生产要素,以现代信息网络作为重要载,以信息通信技术的有效使用作为效率提升和经济结构优化的重要推动力的一系列经济活动[1]。数字经济赋能之下的体育产业,不仅全要素生产率得到提升,新业态、新模式也不断涌现[2]。在国家统计局发布的《数字经济及其核心产业统计分类(2021)》中,数字体育内容服务和互联网体育平台服务都被纳入数字经济核心产业中[1]。因此,与以上两个行业深度融合的体育转播业,尤其是其中以提供商业性体育竞赛表演转播为主的职业体育转播产业,无疑是我国体育经济中产业数字化的核心形态,也成为我国体育产业数字化转型发展的重要抓手[3]。在此背景下,国内学者[3-8]对职业体育转播产业的重要性、新媒体背景下体育赛事转播权的价值创造方式、我国体育赛事新媒体转播权的开发和保护情况等问题进行探究,但较少学者关注数字经济发展如何渗透并影响职业体育转播产业问题。据此,本研究对数字技术介入下职业体育转播产品的属性变化与生产消费特征、新兴数字内容生产方式带来的产业增长点等进行剖析,并基于全球25个国家42项高水平职业赛事的转播合同数据,从赛事、项目和国家3个角度分析当前职业体育转播产业的全球市场与国内市场的结构特征,进而提出我国职业体育转播产业发展的若干建议。

1数字经济时代职业体育转播产品及其生产消费特征

产业的发展与演进往往源于产品升级与革新。产品通常包括满足顾客核心利益或价值的核心产品,以及提供一些附加服务和利益的附加产品等[9]。在职业体育转播产业中,核心数字产品无疑是比赛转播内容本身,而扩展产品主要是转播方附加在比赛内容上的比赛解说、比赛分析和广告服务等。在数字经济时代,职业体育转播核心产品与扩展产品的本质属性虽未发生变化,但两者都在数字技术的介入下产生了演进与拓展,而转播产品的生产和消费也因此呈现多个特征。

1.1 数字经济时代职业体育转播产业的核心产品与扩展产品

1.1.1 核心产品 职业赛事转播的核心产品在诞生之初便与信息技术有深度融合。现场进行的体育赛事,经由摄像机捕捉,再经过信源编码、信号传输、信号接收等环节,最终以视频、声音、图像等形式呈现在受众面前。在数字经济时代,随着新一代信息和通讯技术的不断发展,职业赛事转播的图像和音频质量得到大幅提升,观众能够获得更为接近现场观感的比赛体验,同时,传播渠道也不再局限于传统的广播电视,而是直接与移动通讯终端结合,观看比赛不仅更为便捷,也有了更为多元的观赏选择。总体而言,尽管本质属性未产生变化,但数字技术的融入使得职业体育转播产业的核心产品在质量、数量和可获得性等方面实现了全面提升。

1.1.2 扩展产品 以往职业体育转播中,赛事转播的扩展产品主要是下游市场中的广告服务和转播方附加在比赛内容上的比赛解说、比赛分析等[10-12]。在数字经济时代,体育赛事转播的下游市场借助数字平台的巨大影响力和整合力,衍生出面向多个主体的数字化扩展产品(服务)体系,包括面向受众的即时比赛数据和运动员竞技表现分析、多视角和多解说的可选直播内容、付费观看时的便捷支付服务、即时互动业务等。此外,广告投放服务在平台用户画像(user profile)技术的加成下也更为精准。总体而言,数字经济时代的职业体育转播下游市场中,扩展产品(服务)形式和涉及主体大幅增加,整个职业体育转播产业的产业链也由此得到大幅延伸。

1.2 数字经济时代职业体育转播产业中的生产与消费特征

1.2.1 技术介入度增强 传统电视体育转播,技术对转播产品和服务的赋能仅存在部分环节中,生产和消费是单一向度的,消费者最终消费的产品是频道给定的赛事直播内容,电视台收入也主要来自频道费用和广告收入[10]。在数字经济时代,数字平台和各类数字技术介入到转播内容的创作、生产、传播、交易和消费等几乎所有环节中,各环节中的数字内容和数字服务,形成了赛事转播的“全链技术赋能”形态[13]。在数字内容方面,内容生产的可能性边界得到极大延展,比赛直播和回放内容、球员和球队集锦内容、赛事技战术分析内容,甚至基于区块链技术生成的比赛数字收藏品内容,都可以通过数字平台成为观众的消费选择。在数字服务方面,在线支付服务使得比赛内容的供应者和消费者之间的供需对接更为精确,平台和观众可以根据转播内容的数量、场次、画质和解说等特征分别进行定价和购买。同时,平台也会利用消费者的数据创造出“平行数据市场[13]”,针对用户的特征进行广告的精准推送服务,从而在下游市场为广告商提供更好的服务,进而获取更高的收入。而数字技术带来的平台在线交互功能,也为职业赛事转播增加了受众即时社交等新的功能和商业模式[14]。

1.2.2 平台依赖性凸显 视听媒体产品最基本的特征是其公共性,即消费者对某种物品或服务的消费,不会减少其他人消费该产品的数量[15]。以往这种公共性依赖电视频道而存在,转播电视台的性质、播出频道对受众群体的覆盖范围以及收费方式,决定赛事能够实现何种程度的公共性[16]。在数字经济时代,随着数字平台进入转播上游市场参与职业赛事转播权的竞价,产品的生产和消费逐渐转向具有更高生产效率和消费黏性的数字平台。对于主营业务为视频内容的数字平台,高质量的职业体育赛事内容具有受众范围广、社会影响力大、广告价值高等优点,可以帮助平台拓展内容业务、吸引新用户群体。近年来,我国咪咕、腾讯、爱奇艺、优酷等视频内容平台获得几乎所有重要职业体育赛事的转播资源。在欧美国家,私营电视台凭借与职业体育联盟长期建立的合作关系,以及自主开发的线上平台等,仍然把控大量核心赛事资源,但亚马逊、脸书、谷歌等公司旗下的Prime、Watch、YouTube等,以及DAZN等专门运营赛事内容的流媒体平台,也越来越多地参与职业体育赛事版权的购买。

这些数字平台获得转播权并开始提供赛事转播产品后,便会通过海量的已有用户资源、趋于零的边际传播成本、强大的规模经济和网络共享效应,实现转播产品与受众的高效和精准匹配,从而使赛事和观众对平台产生依赖性[15]。同时,大平台在转播成本上的优势,也会加强这种依赖性。数字平台在转播比赛时,初始投入的固定成本主要涉及搭建演播厅以及购买各类转播相关器材设备等,大平台可以通过海量用户直接分摊成本,从而将优势锁定在平台上。目前,无论国内外,在职业体育转播产业中占据一定市场份额的几乎都是有庞大视频内容业务支撑的主流平台。

1.2.3 全球化水平提升 职业体育赛事的全球转播从20世纪80年代末开始出现,受制于转播质量、观众偏好、盗播和时差等因素,赛事跨国转播的商业价值在很长时间内无法与本土相提并论。随着数字信息技术被广泛应用于职业体育转播中,高水平职业赛事核心数字产品进入全球市场的情况日趋普遍,生产和消费的全球化水平不断提升。如2007年,英超联赛海外转播收入为1.08亿英镑,约占总收入的17.7%,2019年在网络转播模式的加成下,该收入已达到17.5亿美元,占转播总收入的45.7%[17-19]。同时,为了进一步吸引海外消费者,职业体育联赛和俱乐部还会通过各种数字方式进行海外推广[20]。转播方引进国外数字生产要素、数字平台,通过跨国贸易获得赛事资源等职业赛事全球化生产的新特征也日益凸显(见表1)。

表1 数字经济时代职业体育转播产业全球市场生产与消费特征Table 1 Production and Consumption Characteristics of Global Market of Professional Sports Broadcasting Industry in the Digital Economy

2 数字经济时代职业体育转播产业增长点

产业增长点,指在产业演进过程中,随着技术发展、需求变化等而出现的、带动产业形成新的增长态势的产品、企业或业态等[21-22]。在数字经济时代,职业体育转播产业与流媒体技术、短视频内容创作以及数字收藏品等数字经济时代的主流媒体技术、内容创作方式和新兴商业模式的不断融合,促使产业中出现若干新的增长点。

2.1 流媒体平台释放职业体育赛事转播价值

流媒体平台介入后带来的受众消费可能性边界的拓展,以及由此引致的职业体育赛事转播价值的充分释放,无疑是数字经济时代职业体育转播产业最为突出的增长点。在我国,腾讯视频、咪咕视频、爱奇艺视频等流媒体平台不仅购买了NBA联赛、英超联赛、西甲联赛、CBA联赛等高水平赛事的转播权,拓展了传统职业赛事的红海市场,也通过提供网球、高尔夫、赛车、搏击等多元乃至小众的赛事内容,打开了传统电视频道很难触及的蓝海市场。平台根据受众在运动项目、观看比赛频率、比赛解说和转播视频清晰度等方面的偏好和需求,提供不同价格的转播服务。

在欧美,亚马逊、Facebook、YouTube 以及 DAZN等互联网大企业和新兴流媒体平台,都开始进入职业赛事转播权市场,与传统传媒竞争职业体育赛事资源。其中,亚马逊公司的 Prime Video 先后转播过NFL、MLB、ATP世界网球巡回赛、英超联赛等顶级职业赛事,但大多都是转播电视信号而非独家转播。2021年,亚马逊与NFL达成协议,以每年10亿美元的价格获得 NFL部分赛事的独家流媒体版权,这也是NFL首次向流媒体平台出售独家赛事转播版。毫无疑问,数字平台的介入解决了原本职业体育转播中转播方与项目受众对接困难、转播产品个性化和定制化生产困难、转播方定价与收费困难等问题,全面释放了职业体育赛事的转播商业价值。

2.2 短视频赛事内容塑造受众全新观看习惯

除赛事直播外,近年来短视频平台也介入职业体育转播产业中,通过平台赋能的方式,加快短视频类赛事转播内容的生产效率,并促使受众形成新的观赏习惯[23]。在抖音、快手等短视频平台,职业赛事相关视频主要为比赛片段或集锦类内容,相比完整的赛事直播,这些内容可以充分满足观众利用碎片时间观看比赛的需求。同时,这些内容也涵盖了极限运动、水上运动等小众职业项目,以及职业运动员参与的直播类互动等。截至2020年10月,抖音平台上与体育相关内容创作者数量已超9 800万,体育相关发布数量达6亿条,累计播放量超过2万亿,互动量超500亿[24]。

在短视频体育赛事内容市场不断扩大、用户快速增加的背景下,国内外职业体育赛事运营者也开始充分重视这一市场的开发。2019年10月,CBA公司与快手短视频达成合作,向平台提供2020—2021赛季直播和2013—2020赛季历史比赛回顾的内容版权,并且允许快手短视频平台的第三方 MCN(Multi-Channel Network,对接优质内容和变现渠道的中介平台)机构和用户对以上内容进行二次加工创作[25]。目前,NBA、NFL、西甲联赛等顶级赛事都已入驻抖音和TikTok(抖音国际版),并发布大量短视频内容,在2020年以来关注人数普遍呈快速增长的趋势[24]。这种“职业赛事+短视频”的全新转播内容生产方式,对职业体育赛事开拓国内外市场与提升关注度具有重要意义。

2.3 区块链技术拓展职业赛事转播可能性边界

在数字经济时代,区块链技术的介入促使赛事转播内容与传统球星卡模式相结合,演变出动态数字内容收藏品的形式。2019年,NBA、NBA球员协会和加拿大链游开发公司Dapper Labs共同开发基于NBA赛事转播内容的区块链内容生成和交易平台NBA Top Shot。用户可以通过数字加密的方式,截取运动员在比赛中的精彩片段(通常为赛事转播内容片段)并生成数量有限的动态数字内容产品,并在该平台进行交易。在技术层面,这些产品属于非同质化货币(NFT),常见于数字门票、发票和艺术品等。截至2021年4月,NBA Top Shot已经拥有46万名数字收藏家,交易总数已超过400万次,该区块链收藏品在二级市场异常火爆,市场交易额已超过了2亿美元。与此同时,MLB 于 2021 年 4 月也发布第一个系列棒球NFT,进而扩大其在数字收藏品领域的影响力[26-29]。这种数字收藏品的新商业模式,尽管在产业统计时并不会被纳入体育转播行业,但本质上也是职业体育转播数字内容的二次加工生产,进而创造新的消费需求和产业增长点。

3 数字经济时代职业体育转播产业市场结构分析

数字技术的介入,使得数字经济时代的职业体育转播产品全球竞争更为激烈,全球职业体育转播产业的市场结构逐渐形成新的特征。据此,本研究进一步以实证方式从赛事、项目和国家3个层面考察全球职业体育转播产业的市场结构,力求呈现当前职业体育转播产业发展的截面特征。

3.1 市场结构的度量方法、规模估算与数据采集

市场结构,即同一产业内企业之间的垄断与竞争关系,它不仅是判断该产业发展状态的重要依据,也是把握产业未来趋势的关键所在[30]。本研究采用学界常用的集中度指数(CR)和赫芬达尔-赫希曼指数(HHI)来进行计算[31]。其中,CR指数一般通过计算某一市场指标排名靠前企业的份额,来呈现市场中的垄断情况;HHI指数则是通过计算某一市场指标各个企业所占比例的平方和,来描述整个市场的垄断与竞争状况。由于传媒行业的特殊性,反映其市场状况的指标也较为多样。对电视广播以及互联网传媒行业的研究中,学者们选用的指标包括电视频道订阅或观看人数[32]、电视台运营收入[33]、传媒公司跨国运营和收购当地媒体公司情况[34]等。考虑到职业体育转播产业的特征,参考部分学者的研究[10,35]以及智库机构的研究报告[36],研究通过采集全球主要职业体育赛事的转播权出售价格数据用于定量测量市场结构。

为确保数据能够基本反映市场现实,本研究在采集数据前预先估算了全球职业体育转播市场总规模。综合Sport Business以及其他体育产业分析机构的相关研究报告[36](如 Two Circles 网站和 Sport Cal网站等),2018年以来全球体育转播市场总规模约在500亿美元左右,其中包括世界杯、奥运会等由国际或洲际体育协会组织的赛事以及一些非职业赛事。以2018年为例,在扣除俄罗斯世界杯(约30.6亿美元)、NCAA赛事(包括38个项目,共计约30亿美元[37])、东京奥运会转播收入周期分摊(约11亿美元)以及雅加达亚运会、国际田联系列赛事等的转播收入后,剩余市场规模大约为360~370亿美元。据此,研究选取美国、英国、德国、日本、韩国、中国、印度、巴西等25个国家和地区的足球、篮球、橄榄球、冰球、网球、板球、赛车等项目共计42项职业赛事作为分析全球职业体育转播市场结构的样本,通过各个职业赛事官方网站、产业研究报告、权威新闻媒体报道等各类渠道,整理所有赛事在2021赛季的转播权出售价格、转播权的购买方、赛事在国内外的转播情况以及转播主要渠道等。所有赛事转播合同总额为351.3亿美元,与前文估算值接近,可基本认为数据能够反映全球市场的规模。

3.2 全球职业体育转播产业的市场结构分析

美国和欧洲职业体育赛事产品在全球职业体育转播市场中占据绝对的垄断位置。其中,NFL的转播合同金额达到单赛季101.2亿美元,占整个职业体育转播市场份额的29.1%,几乎与整个欧洲的职业体育赛事转播合同总额持平,而美国也是唯一拥有3项单赛季转播金额超过10亿美元职业赛事的国家。英超联赛、欧冠联赛、德甲联赛、西甲联赛和意甲联赛则是另外5个单赛季转播合同金额超过10亿美元的赛事,以及18项单赛季转播金额超过1亿美元的赛事。我国职业体育赛事中,仅有CBA和中超联赛的转播合同达到千万美元,与国际顶级职业赛事的差距明显,与澳大利亚、土耳其、葡萄牙、巴西等国家相比也存在较大距离。以单项赛事的转播版权收入为企业绩效计算集中度指数,CR 1 到 CR 5 的数值分别是 0.288、0.398、0.492、0.580、0.646,HHI指数则达到0.126,远高于完全竞争状态(0.024),两类数据都反映了全球职业体育转播市场在赛事层面呈现出的较高垄断性(见图1)。

图1 全球主要职业体育赛事转播版权收入情况/亿美元Figure 1 Broadcast Revenue of Major Professional Sports Events

部分国家以及不同运动项目职业赛事转播市场规模显示,国家层面的职业体育转播市场垄断性相较于赛事层面更为突出,美国国内职业体育赛事版权总额达到172.1亿美元,占全球市场总金额的48.9%;运动项目方面,足球和橄榄球所占市场份额最大,分别达到46.6%和30.1%,其中职业足球赛事的分布更为广泛,在欧洲、南美和亚洲国家,都有单赛季转播权收入超过1亿美元的赛事,而橄榄球赛事则主要集中在美国和澳大利亚。篮球、棒球和赛车等运动项目也都占据一定市场份额,而板球项目则依靠印度板球超级联赛每年的转播版权收入达到5.1亿美元,超过网球、冰球、高尔夫等项目。从运动项目层面考察全球职业体育转播市场,CR 1 到CR 5 的数值分别是0.466、0.774、0.865、0.922、0.946,同样呈现主流项目垄断的状态。

基于已有研究的市场结构划分标准[38-39],无论是从赛事、国家还是项目的层面来测量市场结构,全球职业体育的转播市场都呈现较为明显的寡占型市场特征。美国占据全球转播市场的份额最大,NFL、MLB和NBA等赛事在各自项目的市场中占据最大比例(分别为93.4%、98.1%和96.6%);足球作为最受欢迎的项目,各类赛事占有的总转播市场份额远高于其他项目,英超联赛作为全球影响力最大的职业联赛,获得23.6%的市场份额。总体来看,美国和英国无疑是全球职业体育转播市场中最具有垄断性和影响力的两个国家。

值得注意的是,这种垄断性不仅源于赛事的组织与包装,也与两国数字经济的发展水平密切联系。两国数字媒体公司拥有大量全球高水平职业赛事版权。在本研究涉及的42项职业体育赛事中,美国媒体公司共拥有27项赛事的全部或部分版权,其中18项为非本土赛事,涵盖欧洲、亚洲、南美洲和大洋洲的多项赛事;而英国媒体公司拥有8项赛事的转播权,其中涵盖多项具有较高市场价值的欧洲赛事。在这些媒体公司中,DAZN、Amazon等都是通过新兴的流媒体直播方式覆盖受众和转播比赛,而 ESPN、Fox、Sky Sports等传统媒体不仅基于其在美洲、欧洲等地区已有的电视业务来开展赛事转播,也打造了在线流媒体平台来拓展赛事转播业务覆盖的地域和受众范围。不同媒体公司会有其特定的运动项目偏好以及覆盖区域划分,如美国的ESPN、CBS等传统媒体企业会在加拿大和南美洲一些其电视网已覆盖的国家转播赛事,而新兴流媒体公司则会利用网络的便利性在全球拓展业务,如DAZN公司的流媒体赛事转播业务已经覆盖欧洲、美洲、亚洲和大洋洲多个国家。

3.3 我国职业体育转播产业市场结构分析与比较

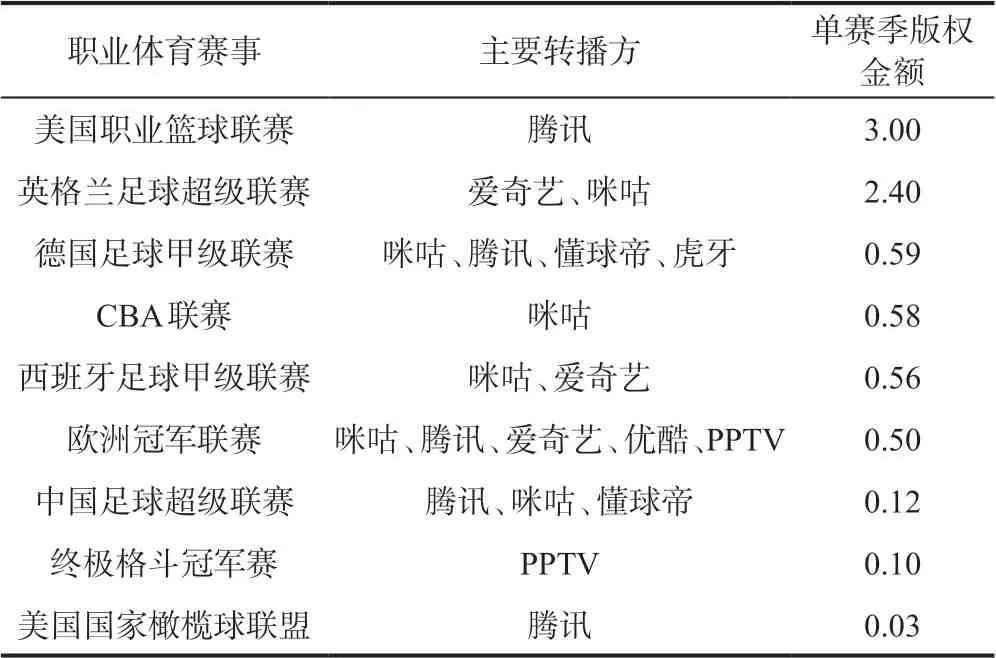

3.3.1 我国职业体育转播产业市场结构的基本特征分析 我国职业体育转播市场中部分赛事的转播情况显示,单赛季转播收入超过1亿美元的只有NBA和英超联赛两项非本土赛事,CBA和中超联赛这两项本土最具商业价值的赛事在转播权价格上远低于前两项海外赛事,而德甲联赛、西甲联赛和欧冠联赛等海外赛事的转播权价格也都与CBA联赛接近,达到单赛季5 000万美元左右(见表2)。从转播方来看,随着我国流媒体视频行业的飞跃式发展,各大在线流媒体平台已经取代CCTV5、上海体育、广东体育等传统电视频道,占据国内职业体育转播市场的主体地位。腾讯、咪咕、爱奇艺等互联网视频平台成为职业赛事版权的主要购买方,而懂球帝和优酷等平台也通过分销或二次购买等方式获得部分高水平职业赛事的版权,整个职业体育转播市场呈现典型的互联网行业市场结构特征,即存在一定垄断或垄断趋势,但市场依然有较强的可竞争性,企业的进入和退出较为常见[30]。同时,市场也出现“分层式垄断”的特征,主流职业赛事的核心版权多为大平台或主营体育业务的平台购得,中小平台或将体育作为衍生业务的平台倾向于购买部分版权或相对小众的项目[30]。这一特充分说明,我国职业体育转播产业在过往数年中,已经借助国内数字经济发展优势,实现了从传统电视媒体传播向新兴移动互联传播的转型,在赛事内容的创作、全媒体平台传播、相关内容再创作、消费者观看和支付服务等各个环节上实现全面的产业数字化,在线付费观赏比赛的消费模式也逐渐被接受,未来我国职业体育转播市场的进一步发展显然已经具备较好的数字经济基础。

表2 我国主要职业体育赛事国内转播版权基本情况/亿美元Table 2 Domestic Broadcast Rights of China Professional Sports

3.3.2 中美职业体育转播产业市场结构特征比较 美国职业体育转播市场中部分赛事的国内转播合同基本情况显示,商业价值较高的赛事多为本土赛事,单赛季转播收入超过10亿美元的职业赛事包括NFL、NBA和MLB,同时还有大量单赛季合同超过千万美元的赛事;从转播方来看,ESPN、FOX和NBC等美国主流传媒公司掌握了绝大多数赛事的版权,新兴互联网公司中,只有Amazon购买了NFL部分赛事的本土独家版权,其他公司大多购买了本土赛事的海外版权;从转播权分销情况来看,NFL、NBA等高商业价值赛事的版权都是由多个转播方获得,而转播版权价格较低的赛事则大多由单一转播方获得独家版权;从合同年限看,转播合同签订年限普遍较长,有利于维持转播合同价格和赛事产品生产的稳定性。总体来看,美国职业体育转播市场除了规模极为庞大外,还呈现出传统电视媒体和新兴互联网媒体双轨并存、国内赛事商业价值远高于国外赛事、转播合同期限较长等特征。

总体规模上,中国职业体育转播产业的市场规模与美国差距较为明显。市场结构方面,美国和中国的职业体育赛事转播产品市场都属于寡占型,少数商业价值较高的赛事占据市场的主要份额。两国市场的主要区别在于,美国本土赛事的产品差异化程度、市场价值和市场份额远高于非本土赛事,而中国本土赛事则全面落后于海外赛事,如乒乓球、羽毛球、排球、田径等在中国有广泛参与和观看群体的项目,都没有发展出能够获得高额转播合同的本土赛事。本土赛事产品的缺失,以及海外赛事的时差问题,使得我国观众在观赛黄金档时间无法获得高质量的本土赛事观赏内容,也无法通过转播消费来实现本土赛事的媒体价值,造成需求与供给严重错位。

值得注意的是,尽管本土赛事的转播商业价值差距较大,但在中国职业体育转播市场中,NBA和英超联赛的转播合同价格(总计约5.4亿美元)却大幅高于西甲联赛和英超联赛这两项美国转播价格合同最高的非本土赛事(总计约 3.5 亿美元)。一定程度上说明,在职业赛事转播商业模式日趋完善的背景下,我国职业体育转播产业中的转播主体、受众和广告商等并不缺少购买版权、付费观赏和广告赞助的支付能力,也有足够的平台基础和技术手段来支撑高水平的赛事转播,但高质量本土职业体育赛事的缺失,却使得我国职业体育转播产业中的优势和潜力无法转化为实际的市场价值,进而制约我国职业体育转播市场的进一步发展。

4 启示与思考

4.1 数字经济时代职业体育转播产业已发生深刻变革

在数字经济时代,职业体育转播产业中的产品属性和生产消费特征都发生了深刻变革。赛事转播产品不仅在核心产品层面实现了全面数字化,更藉由各类数字平台而衍生出一系列数字化的扩展产品,数字化发展已然成为职业体育转播产业发展的主流形态。各个市场主体间的联系比以往更加紧密,消费者参与度得到空前提升;发达的信息技术大幅降低了职业体育赛事转播产品的生成成本和交易成本,规模经济效应更加显著;数字内容的网络生产空间为小众项目赛事提供了转播市场,满足了消费者的个性化需求;职业体育转播产业与在线流媒体平台、短视频、数字收藏品等新兴数字内容生产方式相结合,也使得职业体育转播产业中出现若干新的增长点。

4.2 欧美国家通过赛事产品与传播优势垄断全球市场

在职业体育转播全球市场中,欧美国家通过职业体育转播产品优势和传播优势占据了垄断地位。在职业体育赛事转播产品方面,美国凭借篮球、橄榄球、棒球等多项高水平职业赛事占据全球职业体育转播上游市场的最大份额,而英国、德国、西班牙等欧洲国家则依靠足球项目的赛事产品立足于职业体育转播全球市场;在传播优势方面,美国和英国媒体公司购买了大量全球高水平职业赛事的版权,并通过标准化、体系化的转播产品开发与制作,以及英语语言传播的地域覆盖优势,在全球职业体育转播产业的下游市场中处于寡头垄断的地位。同时,职业体育赛事本身具备的跨文化影响力,以及其内容所呈现的健康、积极和意识形态中立性,也进一步巩固了欧美国家在全球职业体育转播市场中“赢者通吃”的地位。

4.3 我国职业体育转播产业具备发展优势但短板明显

从目前我国职业体育转播产业的发展现状来看,移动终端设备的广泛普及、互联网商业模式的成熟推广以及流媒体视频平台的快速发展,使得中国职业体育转播产业的数字化转型已基本完成。整个转播市场呈现“分层式垄断”的特征,高水平职业体育转播产品的固定消费群体已经形成,若干小众项目的分众市场也得到开发,而我国庞大的人口规模,以及近年来观众逐渐形成的付费观赛习惯,也为未来职业体育转播产业的发展提供了市场支撑。与此同时,我国职业体育转播产业的发展也存在明显的短板,高质量本土职业体育赛事的稀缺,在很大程度上制约了我国职业体育转播市场的进一步拓展,传统电视媒体在职业体育赛事转播中的缺位,也使得部分电视受众的消费潜力未能得到释放。

4.4 未来产业发展亟需挖掘本土赛事并开拓海外市场

在我国职业体育转播产业的未来发展中,首先,应当着力打造具有中国特色的本土职业体育赛事转播产品体系。在进一步开发传统足球、篮球等热门职业赛事的基础上,通过国内视频平台多年积累的产品、技术和资本等优势,开发更为多元的职业体育赛事转播内容,通过赛事直播、短视频内容创作、赛事娱乐化包装等方式进行推广;同时,在VR、AR和5G等技术应用于职业体育转播方面寻求商业模式的突破并引领业态发展趋势,从而不断发掘国内转播市场的潜力;此外,基于我国已有的数字经济优势,也可以尝试通过“数字出海”的方式,参与到国际高水平职业赛事海外版权、赛事内容的二次创作权、数字收藏品创作权等高附加值内容的市场竞争之中,并以此为基础,打造具有国际影响力的职业体育视频内容平台,力求在全球职业体育转播产业的下游市场中占有一席之地。