上市公司股东网络与财务风险

——来自中国上市公司的经验证据

2023-02-22李明昕李仲飞韦立坚李世炳

李明昕, 李仲飞, 韦立坚, 李世炳

(1.内蒙古科技大学 理学院,内蒙古 包头 014010; 2.中山大学 管理学院,广东 广州 510275; 3.南方科技大学 商学院,广东 深圳 518055; 4.中央研究院 物理研究所,台湾 台北 11529)

0 引言

在企业财务活动的过程中,财务风险是客观的、不可避免的。较早的经典研究表明,公司内部治理能力和宏观经济环境都会影响其财务风险[1-3]。研究者通过企业间的关联网络发现金融风险传染才是企业风险发生的关键因素。CIFUENTES等[4]较早地研究了银行持有共同资产的间接关联网络模型;李永奎等[5]仿真模拟企业间关联信用风险的传染模型,揭示关联企业群网络中关联信用风险。而由企业间风险传染引起的财务风险连锁反应的研究系统性不强,尤其是作为企业间主要联结关系的股东网络的特性研究尚显不足。股东网络是指企业之间由共同股东这一非正式关系联结起来的企业间社会网络,如果两家上市公司有共同股东,会有参与关联交易的动机,关联交易的规模和金额也在持续增加。基于防范企业间风险传染发生的目的,本文拓宽对企业财务风险的分析思路,建立以被投资企业为节点的股东网络,深入分析上市公司股东网络的统计特征和拓扑性质,探究核心企业的网络位置和其发生财务风险对区域经济金融产生的巨大冲击。

企业间的密切联系,有助于交流信息、实现资金资源的合理配置。但是,若某家企业遭遇风险冲击,与之相关联的企业和金融机构可能遭受风险传染。引入股东网络分析工具研究企业创新发展成为公司金融研究领域的一种趋势,目前在这一交叉领域的研究主要集中于研究股东网络对企业绩效和创新等方面的影响[6]。然而股东网络对财务风险影响的研究尚未有文献深入讨论,复杂网络特性在企业财务风险管理中的重要作用体现不足。在股东网络中,当股东同时持有两家及以上企业的股份时,企业成长所需要的资源可以通过共同股东在企业之间进行传递和流通,这种沟通行为可能对企业的财务风险存在两个方面的作用,一方面通过股东关联产生财务救助,另一方面通过股东关联进行财务掏空。这两个方面的作用,与一个区域内的经济环境、政治环境等存在密切关联。由此,基于关联交易理论探讨股东网络特性与企业财务风险的关联关系以及区域差异性意义重大。

本文借助NEWMAN和GIRVAN[7]建立的复杂网络理论及JIN等[8]和隋聪等[9]对复杂金融网络特性的研究,选取2010—2019年全国A股上市公司为研究样本,构建全国及东部、中部、西部和东北四个区域的股东网络,分析上市公司之间的财务风险传导,旨在从企业风险视角对金融网络进行理论和实证研究,从一个全新的角度解析企业间关联交易现象,诠释大规模风险传染的发生机制。

本文的边际贡献主要体现在两个方面。第一,拓展了现有复杂网络的研究范围,建立以企业为节点的股东网络,分析网络的统计特征和拓扑性质,衡量上市公司在股东网络中的重要性。第二,分区域探讨股东网络对公司财务风险的影响,在“救助”与“掏空”理论的基础上,丰富了复杂网络视角下财务风险的研究。

1 研究假设

经济全球化背景下,上市公司间由共同大股东建立起经济关联的现象越来越普遍,由此企业间便形成了股东关联社会网络。股东网络可以抵御风险,单个企业所承担的财务风险会随着网络规模的不断扩大而减少,帮助网络成员抵御外部环境的冲击而分散降低企业的财务风险水平。董大勇等[10]从信息扩散路径和关联交易联结的角度出发,研究发现股东关联网络对股价联动关系具有正向影响作用。但是,大股东往往拥有干预和操纵公司决策的权力,其个体的行为可能会对其所持有股权的企业间产生负向联动效应。对于面临财务危机的企业,大股东是否会借助股东网络资源或私有资源来帮助其降低风险,还是出于利益目的对企业的财务状况造成进一步的恶化,这与其投资行为动机、经济环境等都极为相关。

上市公司通过共同控制人或大股东联系在一起,受区域经济的地域性及地方政府的统一政策影响,控制人或大股东的行为可能会对其投资的企业产生共同影响,并有可能对区域经济产生共振。控制人或大股东可能通过救助或掏空行为,对已产生财务危机的企业产生正面或负面影响,一旦发生大规模的救助或掏空,可能会减弱或增加区域性系统性金融风险。FRIEDMAN等[11]提出的“救助”理论,认为救助行为是维持公司运营的重要组成部分。关联交易有利于提升企业内部资源质量、优化管理成本、提升企业核心竞争力。另一种意见指出向公司注入资金是为了获得未来可能的掏空机会。“掏空”理论最早由JOHNSON等[12]提出,他们将掏空定义为控股股东按照自己的利益通过关联交易将公司的资产和利润转移出去的情形,强调关联交易带来的侵害中小股东利益等负面影响。

罗党论和唐清泉[13]提出在地方政府发生财政危机时,可能触发大股东掏空上市公司的机制,掏空行为与经济环境和财政状况密切相关。反之,在地方经济状况良好时,股东对其投资的企业前景有信心,上市公司发生财务危机,股东会通过其投资的其他企业资金,对该上市公司进行救助。上市公司的大股东,可分为战略投资者和财务投资者。战略投资者对于企业具有信息传递和资金救助意愿,在企业经营困难时“救助”意向明显。而财务投资者不参与公司治理,当企业面临危机时,更多会扮演“利益攫取”的角色。基于以上理论,提出:

假设1以战略投资者为大股东构成的上市公司股东网络,对财务风险有抑制作用,节点的度越大,财务风险越小;而以财务投资者为大股东构成的上市公司股东网络,对企业财务风险的降低具有负向影响,即节点的度越大,财务风险越大。

在区域经济环境中,救助与掏空会对区域性系统性金融风险产生深远影响。发达地区经济环境较好,如果某企业发生财务危机,与之连接的公司通过共同大股东会救助它,其财务危机会较快缓解,区域性系统性金融风险发生的可能性会降低。然而,不发达地区经济环境较差,若某家企业陷入财务危机,大股东为了自身利益,更容易发生掏空现象,一旦引起连锁的掏空行为,极易造成区域性系统性金融风险的爆发[14]。由此提出:

假设2经济发达的地区,上市公司股东网络连接越紧密,财务风险越小。而经济欠发达地区,股东网络连接越紧密,财务风险越大。

2 上市公司股东网络模型

2.1 样本选取与数据来源

选取2010—2019年全国A股上市公司为研究样本,对原始样本进行如下筛选[15]:(1)剔除当年首次公开发行股票的公司;(2)剔除ST、PT类和退市的公司;(3)剔除数据缺失及变量指标存在极端异常值的公司。经上述处理,在观测时间内全国A股上市公司共有21663个面板数据观察值,为消除极端值的影响,本文对主要连续变量进行了上下5%的Winsorize处理。(4)关于股东的信息与数据通过人工整理归纳上市招股说明书获得。财务投资者为不从事实业而专门从事投资的基金持股、财务公司持股等。其余股东界定为战略投资者。股东数据、公司治理和财务数据主要来源于WIND数据库。

2.2 上市公司股东网络的统计特征

以上市公司为节点构造股东网络。如果两家上市公司拥有一个或多个共同大股东(限定前十大股东),则两家上市公司形成连接,它们之间有发生关联交易的可能,由此我们构建了全国A股上市公司基于共同大股东连接的网络,并按我国经济区域划分的统一标准,区分东部地区、中部地区、西部地区和东北地区。

度中心性。本文建立的上市公司间的股东网络,节点的度中心性(简称节点的度)代表与其有共同大股东的邻居(企业)的个数。节点的度是网络中最重要的节点中心性变量,它代表了这个节点的重要程度。通常,如果一个节点的度越大,说明与其连接的节点越多,它在网络中的位置越重要,也说明其位于网络的核心位置。

对于股东网络中的上市公司而言,节点的度越大意味着企业通过大股东与其他企业的连接越多,企业个体的经济行为对整个网络成员的影响力也越大。节点的度超过30的上市公司多数为国有企业和大型私企,它们对实体经济影响较大。

2019年全国A股上市公司股东网络的平均最短距离为6.176。股东网络中企业之间的最短距离越小,企业获取的信息资源价值越高,从而帮助企业了解更多的不确定因素,降低企业面临的风险。但企业之间网络距离较小时,也会更容易发生“掏空”行为。

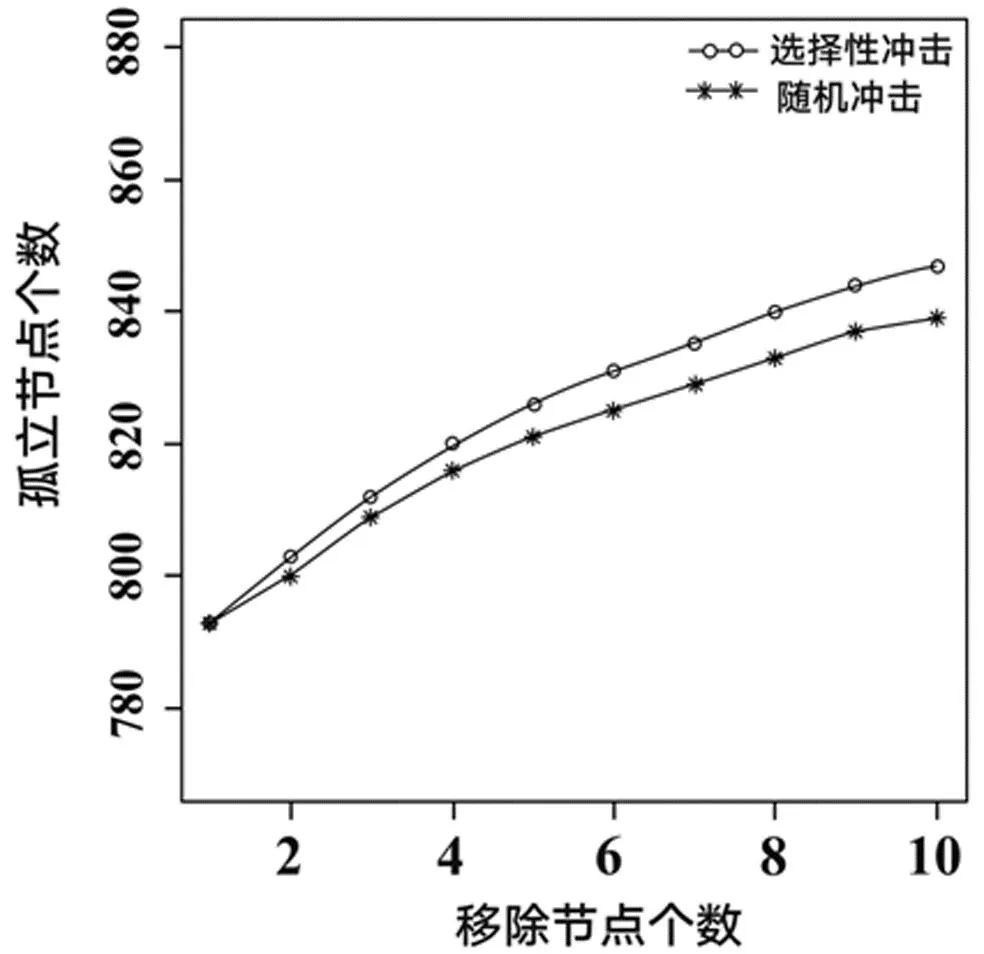

2.3 上市公司股东网络的鲁棒性

对于稳定的复杂网络,如果去掉某个节点,孤立节点不会有明显的增加。我们通过以下两种冲击研究上市公司股东网络的鲁棒性,即遭受冲击后的网络稳定性:(1)随机移除节点;(2)按节点的度由大到小移除节点。图1所示两种冲击下2019年全国A股上市公司股东网络的孤立节点个数均没有急速增加,说明网络稳定。

图1 2019年全国A股上市公司股东网络受到冲击时孤立节点数的变化

3 实证研究

3.1 实证研究设计

建立多元线性回归模型,研究上市公司股东网络的特征变量与财务风险之间的关系,使用描述网络节点重要性的节点的度作为自变量。对于因变量和其他自变量的选择如下:

(1)财务风险变量

采用ZHANG等[17]修正的Z值衡量企业财务风险,通过运用多变量分析法,从偿债能力、盈利能力、资本结构状况和营运状况等方面选用变量来构建模型,有效地避免了股票市场指标对财务风险测度可靠性的影响。公式如下:

Z_score=0.517-0.406X1+9.320X2+0.388X3+1.158X4

(1)

其中X1=总负债/总资产;X2=净利润/总资产;X3=营运资本/总资产;X4=留存收益/总资产。Z_score(Z值)越大,财务风险越小。

(2)解释变量

本文控制公司治理特征、宏观经济环境和区域经济环境等因素[18],具体定义如表1所示。为研究上市公司股东网络对其财务风险的影响,建立实证模型:

Z_scorei,t=β0+β1Degreei,t+β2Controli,t+ ∑Year+∑Industry+εi,t

(2)

3.2 实证分析结果

(1)回归分析

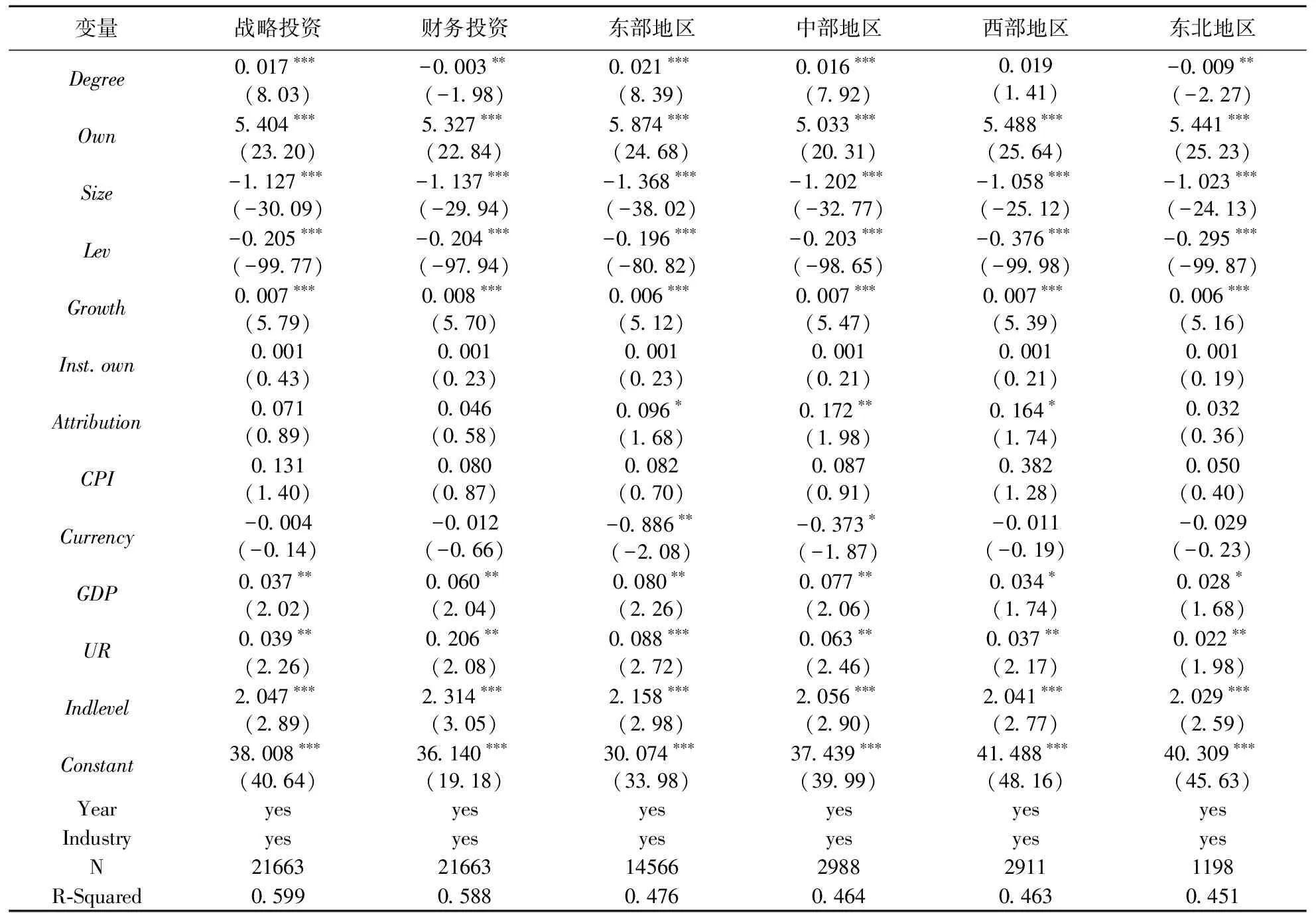

基于模型2,表2的前两列分别报告了以战略投资者和财务投资者为共同大股东构建股东网络对财务风险的回归结果。在控制其他影响因素的情况下,两类股东网络节点的度对财务风险的影响系数分别为0.017和-0.003,且在1%和5%下显著。以战略投资者作为大股东的股东网络节点的度与Z值呈显著的正相关关系,网络节点的度越大,Z值越大,财务风险越小。以财务投资者作为大股东的网络节点的度对Z值有显著的负向影响,节点的度越大,财务风险越大。说明战略投资股东救助的动机更明显,能起到缓解财务风险的作用,而财务投资股东以利益攫取为目的,会加剧企业的财务风险。由此验证了假设1。

表2 回归分析结果

(2)区域比较分析

分区域进行回归结果显示:经济较发达的东部和中部地区,上市公司间股东网络节点的度对Z值的影响显著为正。发达地区企业健康发展,如果某企业发生财务危机,与之连接的企业会通过共同大股东救助它。东北地区上市公司间股东网络节点的度对Z值的影响显著为负。一旦某家企业陷入财务危机,大股东更容易产生掏空动机。上市公司间通过共同大股东联系在一起,发生救助或掏空,对区域风险起到抑制或扩散作用,取决于地区的经济状况。由此验证了假设2。

(3)稳健性检验

为保证结论的可靠性,本文对模型进行稳健性检验。

变换自变量。使用接近中心性对模型进行检验。研究结果显示:表示与其他节点紧密程度的接近中心性对Z值有显著的正向影响,上市公司股东网络的节点越处于核心位置,财务风险越小,研究结论不变。

第二,内生性问题。引入动态面板数据模型衡量潜在的动态效应,使用GMM方法进行估计。残差项存在一阶序列相关性,不存在二阶序列相关,不存在过度识别问题。度中心性对Z值有显著的正向影响,研究结论不变。

4 结论

本文通过全国及区域A股上市公司股东关系构建股东网络,研究其与财务风险的关系,主要结论如下:

国有大中型企业及大规模私企处于网络中心位置,与其他节点关联紧密。这些企业一旦发生财务危机,波及面较广,对整个区域经济可能会产生较大影响。对于最短距离小于3的连接节点,发生关联交易可能性大。

东部和中部地区经济环境较好,一家上市公司与其他上市公司共同大股东越多,财务风险越小。如果某公司发生财务危机,与其关联的公司对该公司信心较足,通过共同大股东的联系会有救助意向;东北地区近些年企业发展状况低迷,自身具有财务危机的情况普遍,一旦某家上市公司陷入财务危机,大股东失去救助意愿,以资金收益最大和损失最小为目的抽离资金,发生掏空现象,企业间风险有传播和扩大的风险。