中小企业ESG表现与资本成本

——基于政府补助的经验证据

2023-02-15刘锦珂首都经济贸易大学会计学院北京100070

刘锦珂 (首都经济贸易大学会计学院 北京 100070)

一、引言

自2002年我国在《上市公司治理准则》中首次要求上市公司必须履行社会责任以来,环境(Environmental)、社会(Social)和治理(Governance),即 ESG 信息的披露越来越为人们所重视,并逐渐成为企业报告中的一个关键组成部分。2018年9月,证监会发布《上市公司治理准则》修订版,首次明确要求上市公司对其环境、社会以及治理方面的信息进行披露。2021年7月,国务院国资委表态已将ESG纳入推动企业履行社会责任的重点工作,国有中央企业和地方企业要在ESG体系建设汇总中发挥表率作用。在政策与市场的双重需求下,国家有关部门密集出台与ESG相关的政策规定,更是引发政府、企业以及学术界对此议题的高度关注与研究热潮。

企业是否积极履行ESG责任在很大程度上取决于该行为能否给企业带来现实的经济利益。国内外学者普遍认为,履行社会责任的企业,必将提高业绩(Surroca等,2010),增加企业价值(崔也光和李博;2018),降低资本成本(Feng和Wu,2021)。但是,学者的研究对象大多是大型企业,对于中小企业的研究相对较少。中小企业代表了全球90%的企业(Bakos等,2020),中小企业在结构、功能等方面与大型企业具有显著不同,诸如更简单的管理方式、更为有限的人、财、物资源等特征,均会对ESG投资的有效性产生有异于大型企业的影响。

本文在三个方面增进了关于我国中小企业ESG的研究。首先,本文在我国中小企业本土化发展背景下,探究ESG表现对其资本成本的影响,丰富了中小企业的绿色治理理论。其次,本文通过分解ESG指数,单独衡量环境、社会和治理三个组成部分对资本成本的影响,对ESG既有文献进行了必要的补充。最后,本文发现,企业ESG表现能够通过增加政府补助进而增加资本成本,同时,企业的R&D投入能够扭转ESG表现对资本成本的消极影响,因此本文从政府补助及创新投入的角度进一步拓展了ESG研究视角。

二、理论分析与研究假设

中小企业履行ESG责任的收益和成本与大型企业不同。一方面,ESG信息披露的获益水平可能较低。基于信息不对称理论,中小企业更简单的管理结构往往会减少管理者的机会主义行为,并促进股东和管理层的直接沟通。相应地,当委托人和代理人一致时,信息披露的监督作用必然会减弱,并且逐渐消失。因此,从代理理论来说,与大型企业相比较,中小企业披露ESG信息获利的可能性较低。基于利益相关者理论和信号传递理论,由于自身资金较为匮乏,中小企业履行ESG责任更易使利益相关者认为其在“漂绿”,因此更倾向于限制对该企业的投资。另一方面,中小企业提高ESG表现的成本可能会增加。首先,在直接成本方面,ESG表现的提高需要一定的技术知识、广告技巧、组织计划和较强的管理能力,而这些可能都是中小企业所缺乏的。规模小、资金实力较弱、自有资本较少使得中小企业融资比较困难,因此,中小企业的资源约束被认为是其实施社会责任行为的主要障碍(Faccio和Mcconnell,2006)。其次,企业的间接成本可能增加,因为随着ESG信息的披露,内部特有信息被公之于众的概率会加大,因此来自竞争对手模仿的风险也会逐渐增加。中小企业多样化程度较低,披露ESG信息也可能会潜在地危及自身的竞争优势。所以,披露的监督作用的减少或完全丧失,以及采用披露工具可能带来的更高成本,导致中小企业融资者要求的报酬上涨。综上所述,本文提出第一个假设:

H1:ESG表现与中小企业的资本成本正相关。

在我国财政分权的制度背景下,地方政府拥有较高的财政支出自由裁量权,因此,在缺乏政府补助具体对象及数额标准的情况下,企业会为了与政府建立更为亲密的关系、得到政策优惠而进行政治寻租(黎文靖,2011)。政府对企业履行ESG责任、提升ESG表现的行为持支持态度。于私,在政治锦标赛的背景下,地方政府乃至官员会为了提升自身政绩,对有利于自身的企业进行扶持(Faccio和Mcconnell,2006)。于公,企业履行ESG责任与政治目标相契合,其保护环境、维护股东、员工、供应商及消费者的权益、进行慈善捐赠等行为,有利于社会稳定与可持续发展政策的落实。

同时,基于寻租动机的企业提升ESG表现可能的目的在于与政府建立更亲密的关系(李姝和谢晓嫣,2014),以此获得更多的资源(Su和Jia,2010),投资风险更高的项目,甚至满足高管的私人欲望,而不是为了保持良好声誉来维持消费者的忠诚度(Chen等,2021)。因此,在投资者与债权人认同中小企业自有资金匮乏的观念下,对中小企业履行ESG责任动机的质疑可能会增加企业的必要报酬率。所以,本文第二个假设为:

H2:中小企业的ESG表现通过增加政府补助水平进而增加资本成本。

三、研究设计

(一)样本选择与数据来源

本文将在我国A股中小板上市的中小企业作为样本,数据选取区间为2013—2020年。在选取样本的过程中,剔除ST和*ST企业、金融行业企业、样本数据严重缺失的企业,最终得到992家上市公司,7 890个样本观测值。本文的ESG评分数据来源于和讯网,加权平均资本成本的原始数据来源于Wind数据库和CSMAR数据库,企业产权性质数据来自于RESSET数据库,其他数据均来自CSMAR数据库。

(二)模型选取和变量定义

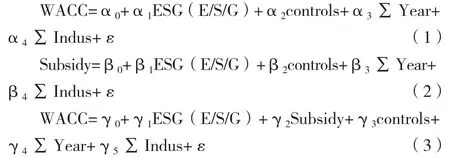

为研究ESG总体及其三个维度对中小企业资本成本的影响,即验证假设1,本文设计了模型(1);为分析中介变量政府补助(Subsidy)的作用机理,即验证假设2,根据温忠麟等(2014)检验中介效应的模型,本文设计了模型(1)、模型(2)和模型(3),若政府补助发挥了中介效应,则α1、β1和γ2显著。此外,若γ1系数也显著,则证明政府补助具有部分中介效应,否则说明政府补助表现出完全中介效应。对于三个分维度也采用相同的检验方法。其中controls为控制变量集,本文控制年度和行业固定效应。

根据周方召等(2020)的研究,将和讯网中环境责任定义为环境表现(E),慈善捐赠定义为社会表现(S),股东、员工、供应商客户和消费者三项的和定义为治理表现(G),以环境表现、社会表现和治理表现的总得分衡量企业ESG表现。为减少量级差异,本文将ESG得分均缩小100倍来衡量。

对于因变量资本成本而言,不同模型测算的均值可以降低单个模型估计的误差(Daske,2010;汪平和刘旭,2017),因此,本文通过对 Gordon模型(Weston和 Gordon,1963)、OJ模型(James和 Beate,2005)、PEG 模型与 MPEG模型(Peter和Ratios,2004)估算出的资本成本进行平均,得出股权资本成本数据,再以企业的利息支出以及资本化利息支出之和与企业有息负债的比值,乘以(1-所得税税率)作为本文的债务资本成本(邹颖等,2016),对二者按照市值比例进行加权,最终得出中小企业的加权平均资本成本(WACC)。

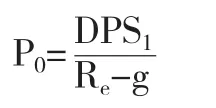

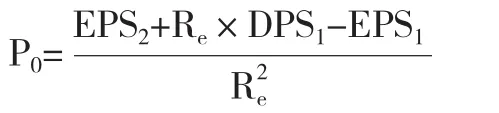

1.Gordon模型。假设股息支付在时间上具有永久性,并且其增长速度(g)为常数。

其中,Re为资本成本,g为企业的可持续增长率,P0为年初每股市价,DPS1为未来第一年的每股股利。

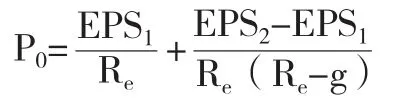

2.OJ模型。该模型需要分析师预测未来两年的盈余数据,不需要对未来账面价值进行预测。借鉴沈红波(2007)和汪平等(2015)的研究,将长期增长率(g)取值为5%。

其中,ESP1和EPS2分别为未来第一年和第二年的每股盈余。

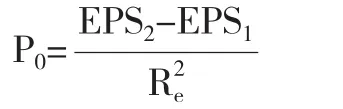

3.PEG模型。该模型需要分析师预测未来两年的每股盈余数据。

4.MPEG模型。该模型是修正后的PEG模型。

此外,根据余明桂等(2010)的研究,政府补助(Subsidy)数据为国泰安数据库(CSMAR)中的财务报表附注中企业定期公告营业外收入和其他收益搜集而来,由于量级相差较大,本文将政府补助与总资产的比值作为政府补助的衡量指标(张继袖和陆宇建,2007)。

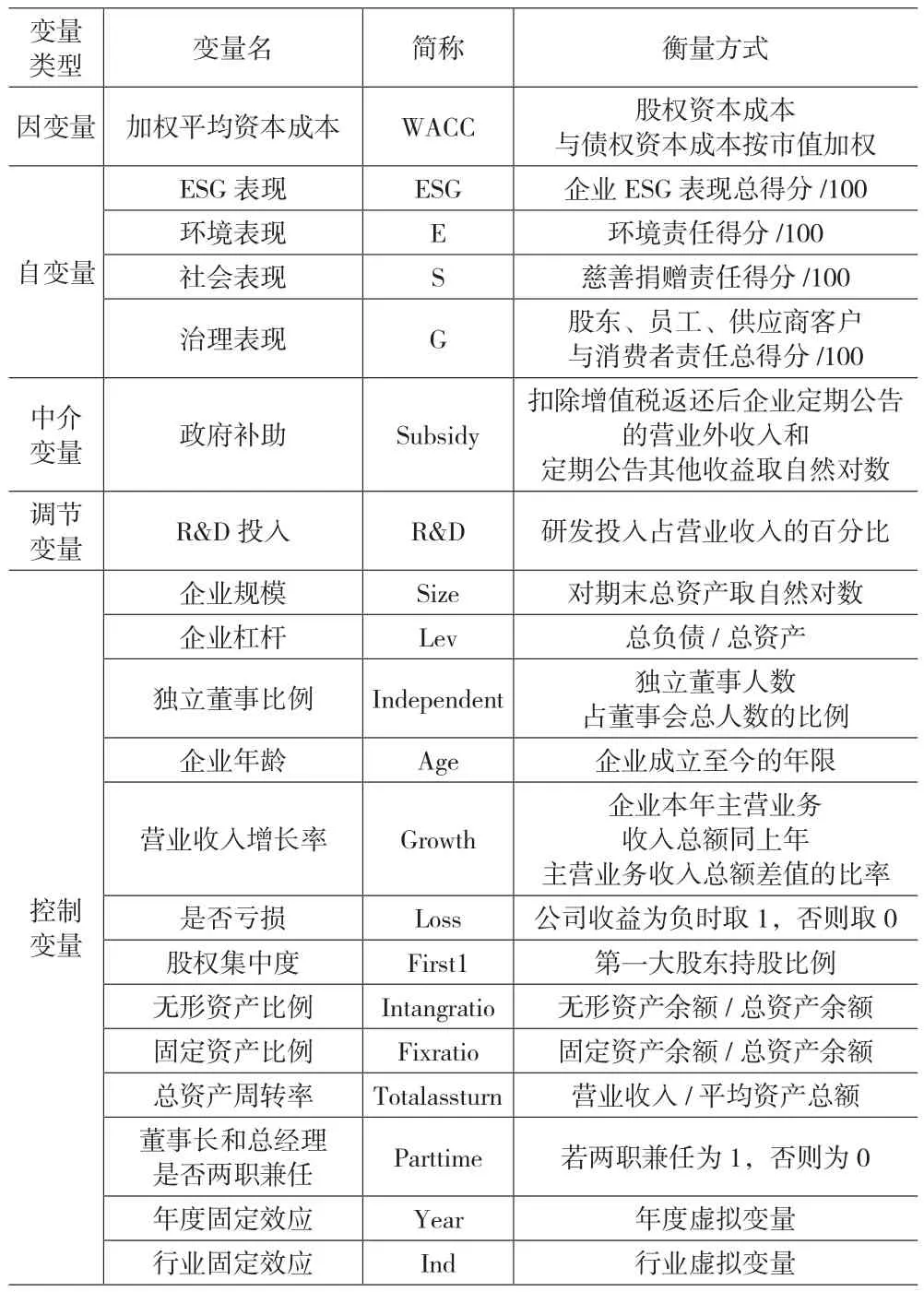

就控制变量controls而言,本文设计了规模(Size)、企业年龄(Age)、杠杆(Lev)、营业收入增长率(Growth)、总资产周转率(Totalassturn)、是否亏损(Loss)、股权集中度(First1)、独立董事比例(Independent)、董事长和总经理是否兼任(Parttime)以及无形资产比例(Intangratio)和固定资产比例(Fixratio)。具体指标衡量如表1所示。

表1 变量定义

四、实证结果

(一)描述性统计分析

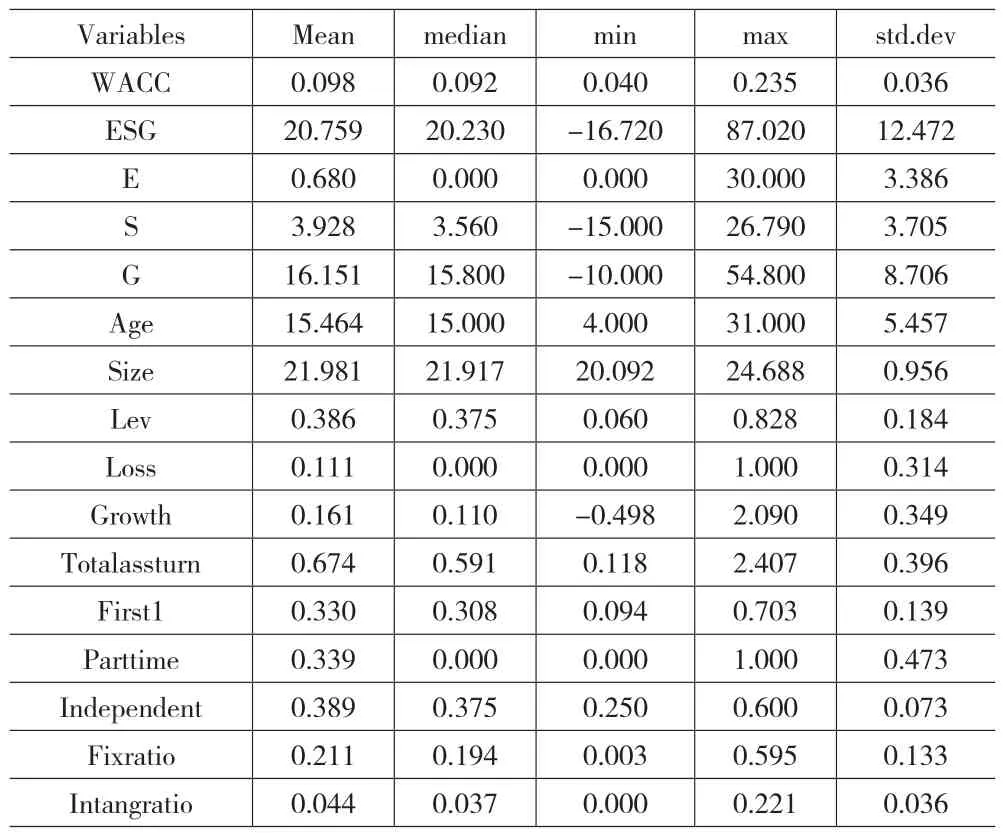

表2为样本数据的描述性统计分析结果。从加权平均资本成本来看,样本均值为0.098,最小值为0.040,最大值为0.235,说明我国中小企业之间的融资成本存在较大差异;从ESG表现来看,无论是总体的ESG水平,还是单个维度的环境、社会或治理水平,其最小值和最大值都相差甚远,相比之下,环境表现的平均得分为0.680,为其中最低,说明中小企业在环境责任的履行上投入过少。

表2 描述性统计分析

(二)ESG表现与资本成本的回归分析

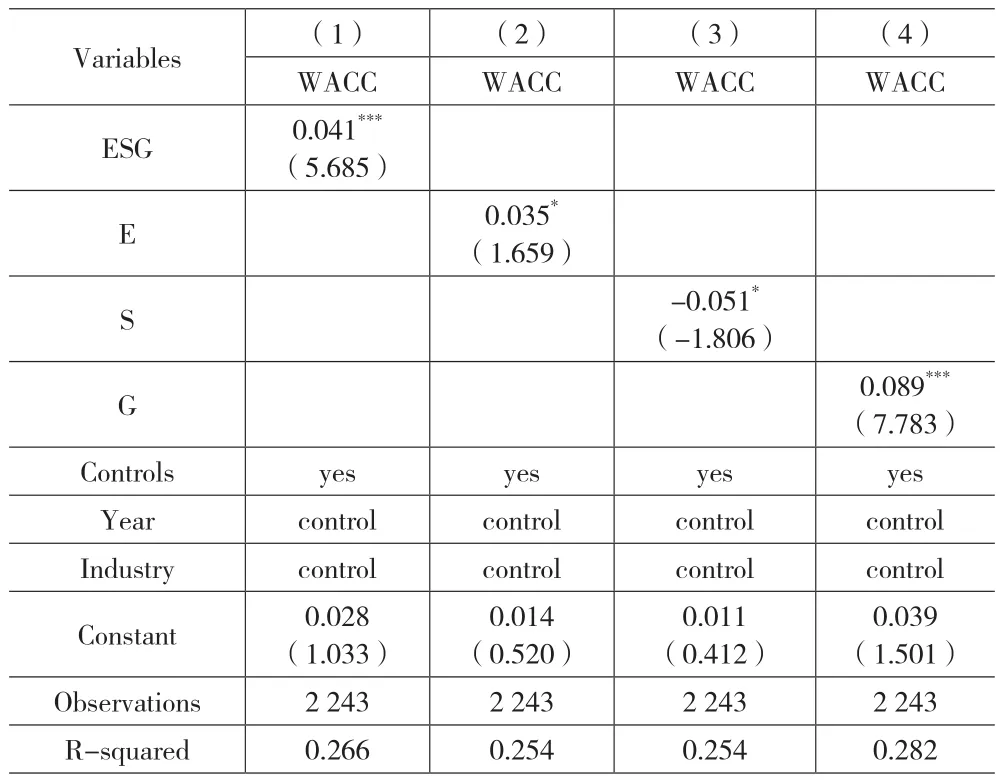

下页表3为本文的主回归结果。由第(1)列可知,企业ESG表现与资本成本的回归系数为正0.041,具有统计学意义,说明中小企业在ESG表现上投入越多,其资本成本越高,验证了假设 1。由第(2)、(3)和(4)列可知,中小企业的环境表现和治理表现显著增加了资本成本,而良好的社会表现显著降低了资本成本。

表3 企业ESG表现与资本成本

(三)稳健性检验与内生性分析

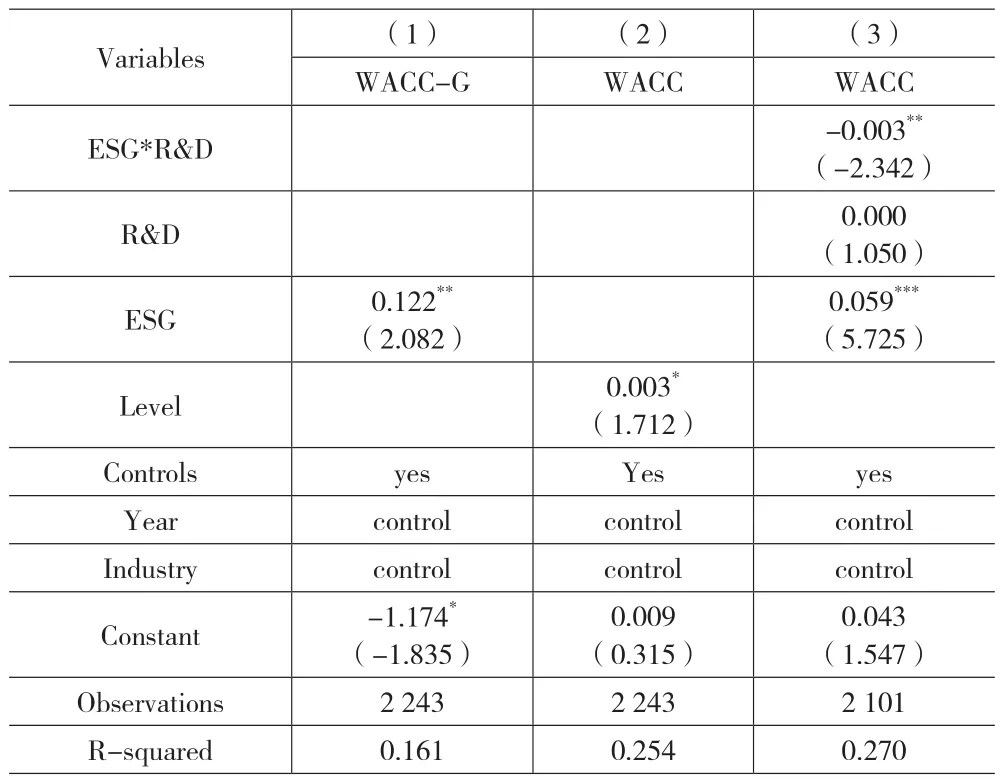

首先,本文将仅以Gordon模型测算出的股权资本成本与债务资本成本加权,得出新的因变量,即WACC-G,结果如表4第(1)列所示,企业ESG表现与资本成本仍然显著正相关。其次,根据和讯网的企业社会责任评级,设定指标Level,分别将评级为A、B、C、D、E的企业赋值为1、2、3、4、5。重新对模型进行回归,结果如表4第(2)列所示,企业ESG表现与加权平均资本成本显著正相关,与主回归结果一致。

表4 R&D投入的调节效应与替换变量的稳健性检验

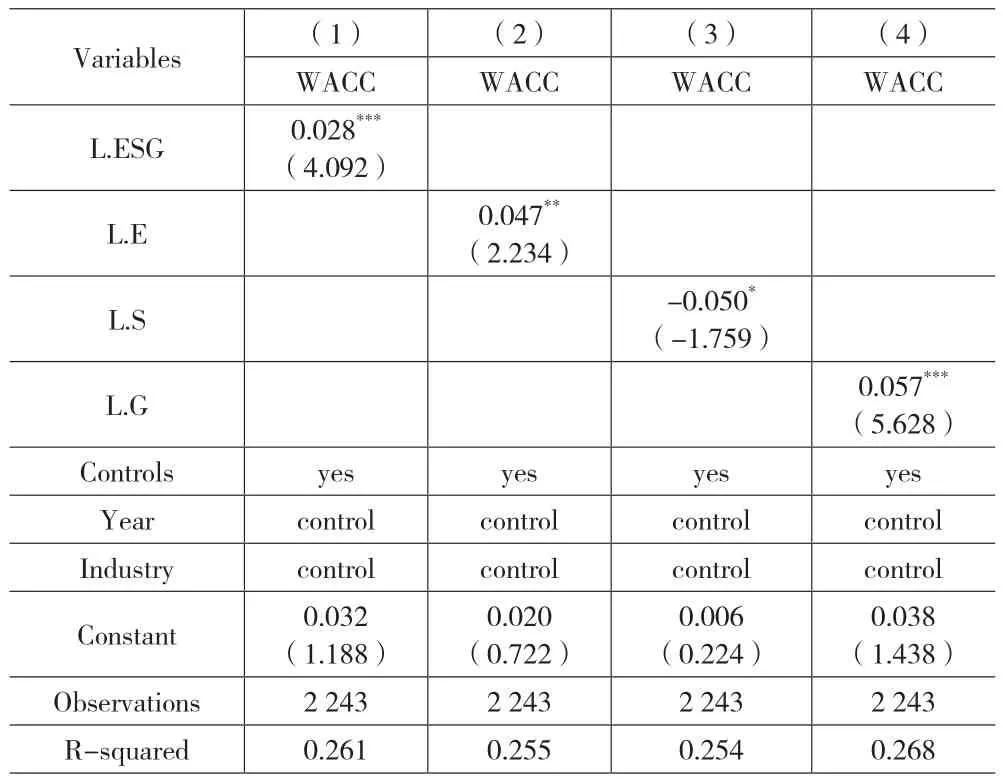

由于中小企业ESG表现与资本成本之间可能存在反向因果关系,即企业的资本成本越高,越倾向于提高ESG表现,从而获得政府补助,缓解自身融资压力。因此,本文通过将解释变量滞后一期解决该问题。结果如表5所示,滞后一期的ESG表现显著增加了加权平均资本成本。实证结果与本文的主回归结果一致,证明了本文结论的稳健性。

表5 内生性检验

(四)政府补助的中介效应分析

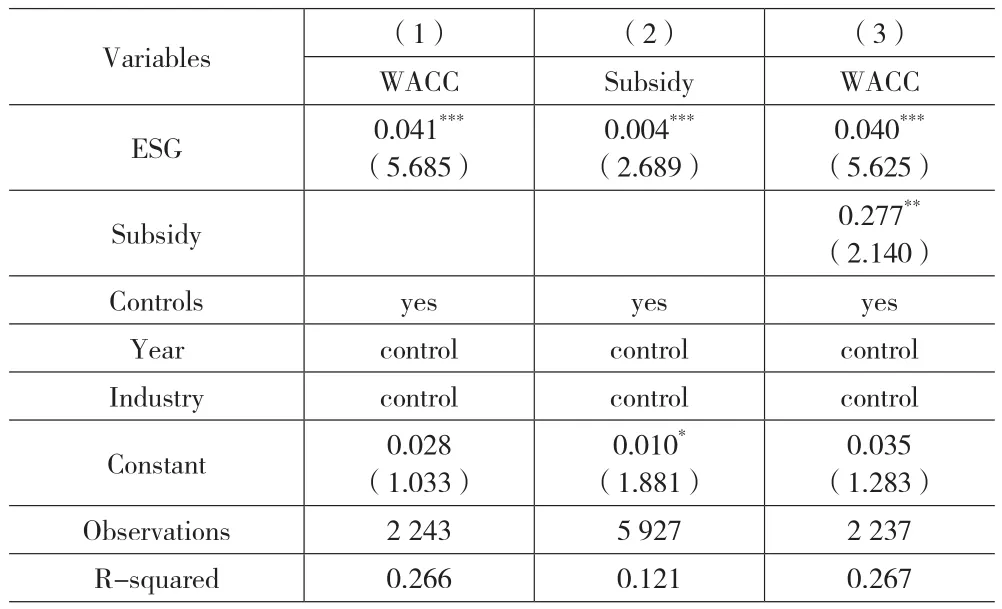

由表6第(1)列可知,企业ESG表现与WACC显著正相关,由第(2)、(3)列可知,实力较弱的中小企业的ESG表现的提高显著增加了其所获得的政府补助,这在一定程度上证明了中小企业履行ESG责任的“寻租”动机,而且政府补助越多,企业的加权平均资本成本越高,说明该“寻租”动机引起了资本市场的不信任,因此,假设2得到验证。

表6 政府补助中介效应分析

(五)进一步分析

本文使用研发投入比(R&D),即以研发投入占营业收入的百分比来衡量创新水平,如模型(4)所示。由表4第(3)列可知,企业ESG表现显著增加了资本成本,但是,ESG表现和创新投入的交乘项对资本成本产生了显著的抑制作用,说明我国中小企业可以通过增加研发投入、提高创新能力来扭转ESG责任投资对企业的消极影响。因此,中小企业不应该顾虑ESG表现增加资本成本的暂时性作用,加大创新投资,提高创新水平,以此来降低资本成本。

五、结论与建议

研究发现,由于ESG投资的直接和间接成本高于收益,因此ESG表现的提高增加了中小企业的资本成本。将ESG分解为三个维度后,发现环境和治理表现显著增加了资本成本,而社会表现良好则有利于降低资本成本,并且无论是按照行业还是企业性质分组,结果均保持一致。此外,企业ESG表现能够通过增加政府补助进而增加企业资本成本。研究表明,企业R&D投入能够逆转ESG表现对资本成本的消极作用。

中小企业的利益相关者通常会基于ESG表现与资本成本之间的成本效益关系做出投资决策。相关部门可以通过适当降低政府补助水平,抑制中小企业的“寻租”动机,监督、引导与鼓励我国中小企业履行ESG责任。同时,中小企业,尤其是非国有企业,在落实可持续发展政策时,也要加强自身创新,增加R&D投入,逆转ESG表现对企业的负向影响,降低资本成本。由于中小企业吸纳社会就业较多,对于中小企业从业者而言,亦应提高社会责任意识,对中小企业的相关经营行为与社会影响予以更多的关注与监督,从而使ESG责任的履行成为企业、政府、社会合力践行的规范。