美国金融危机与中国股市危机期间股指联动性对比研究

2023-01-16袁灵芝刘松婷

袁灵芝 刘松婷

摘要:文章将美国金融危机的股指与中国股市危机的股指纳入统一分析框架,研究美国金融危机和中国股市危机时期的联动影响。文章选取2007~2018年沪深300和道琼斯指数的每日收益率作为时间序列变量,通过建立VAR模型,针对美国金融危机和中国股市危机两个时间段的股指联动性进行实证研究。实证结果表明:道琼斯指数是沪深300的格兰杰原因,但沪深300不是道琼斯的格兰杰原因;从脉冲响应函数和方差分解分析中得出,两个期间的股指受自身市场的影响比较大,来自对方市场的影响较小,文章的研究为中国继续推进股市宏观调控提供了启示。

关键词:收益率;VAR模型;granger检验

一、引言

2007~2011年美国次贷危机、全球金融危机以及2015年中国的股市危机,这些事件均对经济发展产生了巨大的影响。美国的次贷危机带动全球经济受到影响,然而中国的股市危机是否带动了美股股市波动呢?本文通过选取2007~2018年的沪深300和道琼斯指数的股指收益率作为时间序列数据,针对美国金融危机和中国股市危机两个时间段的股指联动性进行格兰杰因果检验分析,研究美国金融危机和中国股市危机时期的联动性。

中国股市的相关研究:1.中国股市危机发生的主要原因:孙婷婷(2017)研究发现由于信贷资金加杠杆进入股市流通,发生了期限错配,从而导致股市危机的发生。2.相关股市指数的实证研究:翁东东(2007)实证结果表明沪深股市存在长期协整关系;梁静(2017)研究结果表明上证综合指数的股票交易量与收益率之间存在双向Granger因果关系。3.调控股市波动的方法:刘宇彤(2018)发现融资、融券交易分别对股票市场的波动起到抑制和促进作用。

金融危机的相关研究:俞会新等(2009)、谭常春等(2018)对金融危机传染效应进行实证分析,得出美国金融危机时期,中国相对于发达国家所受影响较小;李楠楠(2017)发现金融危机时期可通过货币与财政政策促进经济增长;Serven L,Nguyen H(2010)研究中提出全球失衡传统的观点是发达国家中不可持续的高需求,另一种观点认为是世界资产需求和供应不对称的结果,同时研究了全球失衡在金融危机产生和传播中所扮演角色的不同假设。

通过对上述文献的梳理,本文创新点是在李亚鸽(2014)研究了沪深300指数与美股道琼斯指数联动性分析的基础上,重点考虑美国和中国两个特殊时间段的股指联动性分析,即2007年美国金融危机和2015年中国股市危机,用VAR模型做美国金融危机时期与中国股市危机时期下的股指联动性研究,运用格兰杰因果检验是否具有因果关系,最后得出结论。

二、历史数据分析

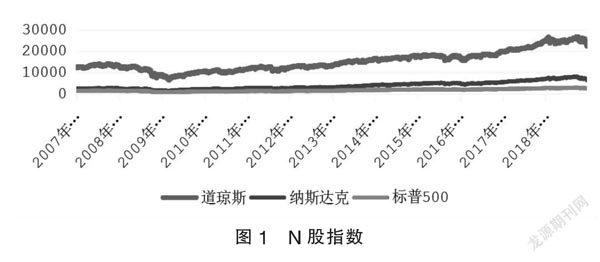

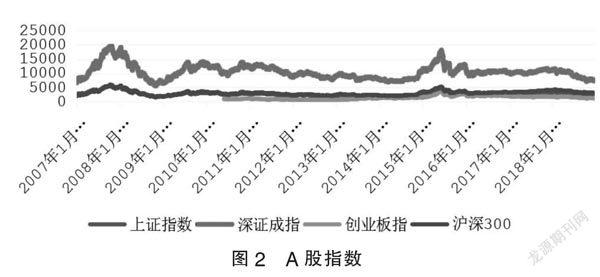

以下数据来源网易财经与investing.com。图1分析,道琼斯、纳斯达克综合指数、标普500分别均在2007年最后一季度达到最高点14279.96点、2861.51点、1576.09点反转下跌。美国金融危机发生的直接原因是过度证券化、过多杠杆交易等经济过度虚拟化。经济的结构失衡以及过度化自由,还有缺乏市场监管能引发金融甚至经济危机;以下分析见图2,上证指数、深证成指、创业板指、沪深300在2015年6月分别达到最高5178.19点、18211.76点、4037.96点、5380.43点之后反转下跌。2015年中国股市危机由于信贷资金加杠杆进入股市进行流通,使股市发生了期限错配,导致股市危机的发生,可以发现美国各股指和中国各股指之间均存在长期协整关系,通过图3对比两市走势,美国股指的趋势随2015年中国股市危机前后波动的幅度并不大,因此,通过实证分析用granger检验美国次贷危机与中国股市危机的相互影响关系。本文目的是针对两次重要时间段的事件,研究美国金融危机与中国股市危机两个时段的股指是否具有联动性。

三、变量选取及研究方法

(一)变量选取

本文的数据来自网易财经与investing.com,选取了2007年1月4日至2018年12月21日的沪深300与道琼斯股指分别作为中国股市危机和美国金融危机的代表变量。剔除沪深300与道琼斯不同时有的日期数据,剩余2826个样本。rhs300、rdjia分别表示为第t日沪深300与道琼斯的收益率。考虑到误差因素,指数日收益率的计算采取每日收盘价的对数之差,即rhs300=lnhs300t-lnhs300t-1,rdjia=lndjiat-lndjiat-1,最后剩余2825個样本。

(二)研究方法

VAR模型适用于研究不同变量之间具有相关关系的时间序列数据。本文运用VAR模型,其数学表现形式为:Yt=nt+mXt-z+εt,其中Xt是内生变量,Xt-z是内生变量的z期滞后变量,n是外生变量,ε是误差向量,误差向量与其自身滞后值、内生变量X和外生变量n相互独立。

(三)研究思路

本文把2007~2018年分为两个阶段,第一阶段为2007~2013年为金融危机前后时期,第二阶段把2013~2018年定为中国股市危机前后期,根据俞会新等(2009);谭常春等(2018);李亚鸽(2014)等学者的实证结果,认为2006~2013年期间金融危机前后期对全球经济均存在不同程度的影响,互为格兰杰原因,即令第一阶段道琼斯是沪深300的格兰杰原因为Q1,沪深300是道琼斯的格兰杰原因为S1,均为已知变量,令第二阶段道琼斯对沪深300的影响为Q2,沪深300对道琼斯的影响为S2,均为未知变量,本文格兰杰实证检验结果为Q和S,且Q=Q1+Q2,S=S1+S2。从图1、2、3也可观测出第一阶段美国金融危机影响下中美股市走势近似,第二阶段中国股市危机期间道琼斯上涨了约78%、沪深300增长了19%。故假设一,美国金融危机能影响中国经济,中国的股市危机同样影响美国股市波动;假设二,美国金融危机能影响中国经济,中国股市危机时期美股股市波动不受中国的影响。

四、实证方法

(一)数据平稳性检验

以下实证图和表均通过stata软件操作、整理所得。对时间序列进行分析首先进行序列平稳性检验。见表1,rhs300和rdjia的原序列均为平稳序列。

(二)最优滞后阶数选择

表2中根据HQIC、SBIC准则需滞后一阶,根据FPE、AIC准则需要滞后18阶,根据LR准则需要滞后23阶。如果根据HQIC、SBIC准则可能过于简洁;但如果根据FPE、AIC、LR准则,可能高估滞后阶数,将损失较多的样本容量。经检验选择滞后4阶的VAR模型,能保证扰动项为白噪声。

(三)VAR模型的平稳性检验

根据VAR系统稳定性的判别图4可以看到对于滞后期为4有两个内生变量的VAR模型,其8个特征根都在单位圆内,所有这个VAR模型是稳定的。

(四)Granger因果检验

表3的格兰杰检验结果显示:在以rhs300为被解释变量的方程中,如果检验变量rdjia系数的联合显著性,得其卡方统计量为37.981,P值为0,所以认为rdjia是rhs300的格兰杰原因。如果以rdjia为被解释变量其检验结果显示:卡方统计量为3.2688,P值为0.514,所以rhs300不是rdjia的格兰杰原因。

针对上述检验进行分析,美国指数收益率下降的同时,中国指数收益率也在下跌,根据Serven L,Nguyen H(2010)研究了全球失衡在金融危机产生和传播中所扮演角色。而中国指数收益率下降的时候,对美股指数收益率的影响不明显,根据孙婷婷(2017)主要由于信贷资金加杠杆进入股市流通导致2015年中国股市危机,以及李亚鸽(2014)研究的2008~2013年数据的股指联动性实证结果互为格兰杰因果关系,俞会新等(2009)研究得出2006~2008年互为格兰杰原因。设本国各股指波动趋势为等价关系,令第一阶段QI为道琼斯是沪深300的格兰杰原因与S1为沪深300是道琼斯格兰杰原因的条件下,本文实证得出Q为道琼斯是沪深300的格兰杰原因和S为沪深300不是道琼斯的格兰杰原因,因此,也得出第二阶段Q2道琼斯是沪深300的格兰杰原因,S2沪深300不是道琼斯的格兰杰原因,故假设二成立。此结果可以表示2015年的中国股市危机时期主要是对自身有影响。

(五)脉冲响应函数分析

脉冲响应函数用来解释当系统内生变量面临随机扰动项的一次冲击时,对其系统内生变量当前值和未来值的影响程度。

图5包含4个小图,第一行的2个小图均为rdjia 为脉冲变量,分别描述rdjia 对rdjia、rhs300的动态效应,第二行的2个小图均为rhs300为脉冲变量,分别描述rhs300对rdjia、rhs300的动态效应,四张图可以看出,道琼斯冲击会引起道琼斯长期存在,同样沪深300冲击引起沪深300长期存在,即为惯性,沪深300对道琼斯几乎没有太大作用,给道琼斯施加一个正向单位的标准差冲击时,沪深300在第一期收益率上升,直到第二期之后趋于平稳,结论表明美国道琼斯指数对中国沪深300指数会有一定的影响。

(六)方差分解分析

方差分解是将系统的预测均方误差分解成系统中各个变量冲击所作的贡献,及变量冲击的贡献率的比例,以此考察系统中各个变量冲击的相对重要性。表4显示,对rhs300进行向前1天的预测,其預测方差完全来自于rhs300本身;即使向前作8天,依然有98.67%的预测方差来自于rhs300本身,其余1.33%来自于rdjia,这表明rhs300主要受自身的影响。表5显示,如果做1天预测,则rdjia的预测误差有98.8%来自于rdjia本身。但如果做8天预测,则依然有98.63%的预测方差来自于rdjia本身,其余1.37%来自于rhs300,这表明rdjia主要受自身的影响。总而言之,股票市场收益率的波动主要受本国自身因素的影响较多,受其他变量作用较小。

综上,美国金融危机能影响中国经济,中国股市危机时期美股股市波动不受中国的影响。

美国金融危机的研究(俞会新等,2009;谭常春等,2018)中,美国的金融危机时期对中国经济具有传染性,本文根据前者美国的金融危机影响中国的股市波动且具有联动性的背景下,得出2015年中国股市危机前后期对美国股市的影响不具有联动性,主要原因在于中国股市主要受自身原因的影响,且主要影响本国。危机的主要原因在于过度的杠杆化,即经济泡沫,政府要减轻这种过度杠杆,从而出现的“去杠杆”,其中融资融券带来的最大问题就是杠杆率(孙婷婷,2017;刘宇彤,2018),因此,在除杠杆泡沫使股市经济萧条之后,依然需要适当的政府调控稳定中国的股市,避免恐慌性的抛盘。

五、结语

中美股市的运行特点有所不同,如股指波动驱动力不同、投资者的结构不同以及监管的制度也不尽相同等。这种迥异也是美国金融危机和中国股市危机时期的股指联动性存在差异具有研究的原因之一。本文通过建立沪深300指数与道琼斯工业指数的VAR模型,得出美国金融危机和中国股市危机的股指联动性影响。实证结果:道琼斯是沪深300的格兰杰原因,反之不成立;通过脉冲响应和方差分解得出各股指主要受自身的影响,对其他国家的股指只是较少程度上的影响。最后针对中国股市调控提出建议。

1. 可以通过合理的融资融券交易来刺激股市交易的活跃性。

2. 可以学习其他市场规则改善中国股市交易规则,取其精华去其糟粕做到扬长避短。如进行双向t+0交易,可以增加中国股市市场的灵活性,缺陷在于市场尚未成熟,投机漏洞较多,对于监管的未知风险较大,以及完善股市交易制度。

3. 有必要从业绩方面考察对大股东减持进行限制。对于一些没有业绩支撑的上市公司可能会存在大股东大量减持股票从而把风险转嫁给中小散户投资者,因此,需要加强对大股东减持的监管。

4. 从宏观手段方面可以通过货币政策和财政政策促进经济发展(李楠楠,2017),促使市场平稳健康地发展。

参考文献:

[1]吴霞.全球史上最著名的9次金融危机[EB/OL].[2017-09-17].http://www.worlduc.com/blog.aspx?bid=57859458.

[2]孙婷婷.市场流动性与中国股市危机关系研究[D].济南:济南大学,2017.

[3]翁东东.基于VAR模型的沪深股市的实证分析[J].淮阴工学院学报,2007(06):49-53.

[4]梁静.基于VAR模型的股票交易量与收益率研究[J].纳税,2017(23):119.

[5]刘宇彤.融资融券对我国股市波动率的影响研究——基于沪深300指的实证分析[J].时代金融,2018(30):148-149.

[6]俞会新,仇宝亮,肖艳伶.基于VAR模型的金融危机传染效应实证分析——以美国金融危机为例[J].全国商情(理论研究),2009(24):51-52+103.

[7]谭常春,操毅文,叶五一.基于Expectile-based VaR变点检测的金融传染分析[J].数理统计与管理,2018,37(02):371-380.

[8]李楠楠.后金融危机时期我国货币财政政策的有效性分析——基于面板VAR模型的實证研究[J].辽宁经济,2017(01):62-65.

[9]Serven L,Nguyen H.Global imbalances before and after the global crisis[M].The World Bank,2010.

[10]李亚鸽.沪深300指数与美股道琼斯指数的联动性分析——基于VAR模型的实证研究[J].南京财经大学学报,2014(02):46-51.

[11]任世驰,张军.美国金融危机根源研究述评[J].经济学动态,2011(05):151-154.

[12]李建伟,李嘉琪.中美股票市场比较分析与启示[J].湖南大学学报(社会科学版),2019,33(01):37-51.

[13]王尧基.国际金融危机10年后的中国股市现状及对策[J].理论视野,2018(09):41-45.

(作者单位:湘潭理工学院)