薄膜型围护系统市场需求分析研究

2023-01-10杨骥王子祺陈叶中国船舶集团有限公司综合技术经济研究院

杨骥 王子祺 陈叶/中国船舶集团有限公司综合技术经济研究院

全球LNG贸易格局分析

能源是现代社会赖以生存和发展的基础,是世界经济运转的动力。从所消耗的能源种类来看,石油、煤炭、天然气仍然是消费量最大的一次性能源。2021年全球石油消费量为184.21艾焦耳,占比31%;煤炭消费量160.10艾焦耳,占比27%;天然气消费量145.35艾焦耳,占比24%;核能、水电、可再生能源的消费量分别为25.31艾焦耳、40.26艾焦耳和39.91艾焦耳,分别占比4%、7%和7%。

随着全球天然气消费的广泛普及,常规管道气已经无法满足天然气消费的快速增长需求,液化天然气(LNG)使天然气远距离海上运输成为现实。同时,随着LNG来源更为丰富、贸易更加灵活,海上LNG运输已然成为各个国家保障天然气供给的主要途径。

LNG在全球能源消费占比将逐步提升

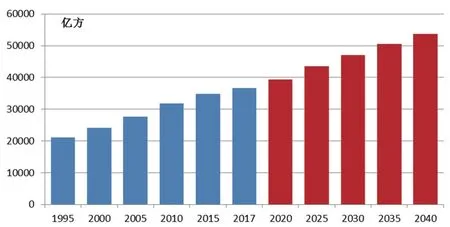

在全球范围内日益注重绿色发展的时代背景下,天然气作为洁净环保的优质能源,近年来在全球能源消费结构中的地位不断凸显,消费总量快速攀升。2021年,全球天然气消费量约4.04万亿立方米,同比增长5.3%。根据英国石油公司(BP)的预测,在2040年之前天然气的消费占比将始终处于上升态势。

据BP预测,到2025年天然气在一次能源消费中的占比将达到25%、超过煤炭成为全球第二大消费能源;到2040年将接近原油在全球能源消费中的地位(27.2%),全球能源需求增量中的43%将由天然气来满足。预计2025年全球天然气消费量将增加至4.7万亿方,较2021年增加16.3%,到2040年将增至5.4万亿方,较2021年增加近33.7%。

图1 全球天然气消费趋势

海上LNG贸易占比逐步增加

2019年,全球LNG贸易量达到7.74亿方,同比增长12.5%;2020年,受新冠疫情影响,LNG贸易增速放缓至1%,贸易量达到7.84亿方;2021年,增速提升至5%,贸易量达到气态5162亿方,呈复苏势头。预计2030年全球LNG贸易量将达到8.26亿方,2040年将进一步达到10.73亿方,因此,未来LNG生产及消费市场前景极为广阔。LNG贸易在天然气整体贸易(含管道气和LNG)占比从2000年27%增长到2021年51%。预计LNG在一次能源中的比重将由2016年的9%增长到2035年的16%(天然气总占比30%)。

中日韩及欧洲各国为LNG主要进口国家

从全球贸易结构来看,往年欧洲地区天然气贸易主要以管道气为主,而亚太地区以LNG为主。但受俄乌冲突影响,欧洲地区天然气管道输送受限,LNG进口量将大幅提升。据IEA预测,今年欧洲LNG进口量将增加约1亿方。从LNG出口看,2021年,澳大利亚LNG出口量为1.73亿方,位居世界榜首,卡塔尔、美国、俄罗斯和马来西亚分列第二至五位;美国、埃及和澳大利亚占据世界LNG出口增量的前三位。从LNG进口看,中国、日本和韩国LNG进口量分列前三;进口增量前三的国家分别为中国、韩国和巴西。

图2 全球化石能源消费结构走势

表1 主流液货围护系统型式及特点

主要液货围护系统的技术方案

在LNG/LPG船的发展史上出现过多种液货围护系统,这些系统主要分为自持式和薄膜式两种,每一种又可再分为多型。具体来看,液化气船液货围护系统可分为五种基本类型:整体型液舱、薄膜型液舱、半薄膜型液舱、内部绝热型液舱以及独立型液舱(A、B、C型)。

表2 全球LNG产能项目情况

图3 全球大型LNG船新建需求

不同液货围护系统的主要特点

1、整体型液舱

整体型液舱是船体结构构成的一部分,可在大气条件下或近于大气条件下装运丁烷等货物,其装卸设备与普通油船相似。

2、薄膜型液舱

薄膜型液舱为非自身承重的液货舱,液舱的金属膜需使用耐低温、耐腐蚀、有液密性及气密性的材料,例如36%的镍钢。采用薄膜型液舱的液化气船,其船体设计与油船、散货船、矿砂船的结构型式相似,具有良好的纵向与横向连续性。目前,GTT薄膜型液舱(主要为Mark III和NO96系统)是LNG船使用最广泛的薄膜型液舱。此外,韩国天然气公司开发的KC-1、大宇造船海洋开发的Solidus、三星重工开发的KCS等液舱围护系统都属于薄膜型,其中KC-1已实现实船建造。

3、半薄膜型液舱

半薄膜型液货舱由薄膜型液舱演化而来,这种结构型式介于薄膜型液舱与A 型棱柱独立液舱之间。

4、内部绝热型液舱

内部绝热型液货舱是薄膜型液货舱的发展,这种型式由壳牌公司在20世纪60年代初研究成功,适于运输丙烷和丁烷的长距离航线。

5、独立型液舱

(1)A型独立液舱

该型液舱主要采用方形结构,需要完全的双层复壁。常见的A型液舱一般是棱型形式,主要适用于LPG。挪威LNT公司开发的A-Box液舱将传统A型舱的绝缘从液舱外侧转移到船体内侧,同时升级了母材,使得该型液舱能够装载LNG,采用该型液舱设计的首艘LNG船已由招商局重工于2019年6月建造交付。

(2)B型独立液舱

B型液舱主要有两种类型,一种是MOSS型,一种是IHI SPB型。

MOSS型围护系统由挪威Moss Rosenburg于1973年研制,其液货舱为球罐,与船体互相独立,可以自主支持液货载荷。MOSS型液舱建造周期较薄膜型更快,罐体也易于检验和维修,同时球形设计消除了晃荡影响,从而可以装载任意液位的液货。但是该型液舱的缺点也同样突出,例如部分罐体凸出甲板遮挡了驾驶室视野、受风面积较大、船舶主尺度也偏大。三菱重工在传统MOSS液舱的基础上进行了总体优化,通过将球罐封闭在连续的钢质盖板内,减小了船舶航行过程中的风阻。

SPB型液舱由日本石川岛播磨重工(IHI)开发,该液舱具有结构紧凑、维护方便、甲板表面平整等优点,2017年日本联合造船交付了采用SPB型液舱的最大16.5万方LNG船。但是由于SPB液舱材料价格高昂(比薄膜型高10%-20%)以及日本IHI公司对其专利技术的严密保护,目前市场上采用SPB液舱的LNG船并不多。2019年9月,惠生重工与日本联合造船签署了制造及销售SPB型液舱的战略排他合作协议,成为我国首个与日本开展SPB液舱项目合作的企业。

(3)C型独立液舱

C型液舱的构造一般分为单C型、双C型和三C型罐。C型罐是目前的主流形式,罐体可以由专业厂家建造,再进行船体建造。目前C型液舱主要用于小型LNG船,以及LNG动力船舶的燃料舱。

表3 全球LNG船和相关装备未来市场规模

表4 国内进口LNG对船舶的需求

表5 我国LNG船和相关装备未来市场规模

主流液货围护系统型式对比

目前世界范围内LNG船队中薄膜型液舱占比70%左右,MOSS型占比23%左右,其他C型、SPB型液舱等占比7%左右。

其中,GTT薄膜型LNG运输船具有同等载货量下主尺度小、舱容利用率高、甲板平坦、受风面积小和驾驶室视野盲区小等优点,但同时具有装载限制(液位须低于10%或高于90%以减轻液货晃荡造成的危害)和不易检修(一旦货物围护系统建造完成,系统中的结构、部件及船体货舱内表面都被封在主屏壁薄膜内)的缺点。目前主流是薄膜技术,GTT公司占了在建LNG船市场份额的90%以上。

海上LNG运输以及对LNG运输船的需求

全球LNG运输船市场需求情况

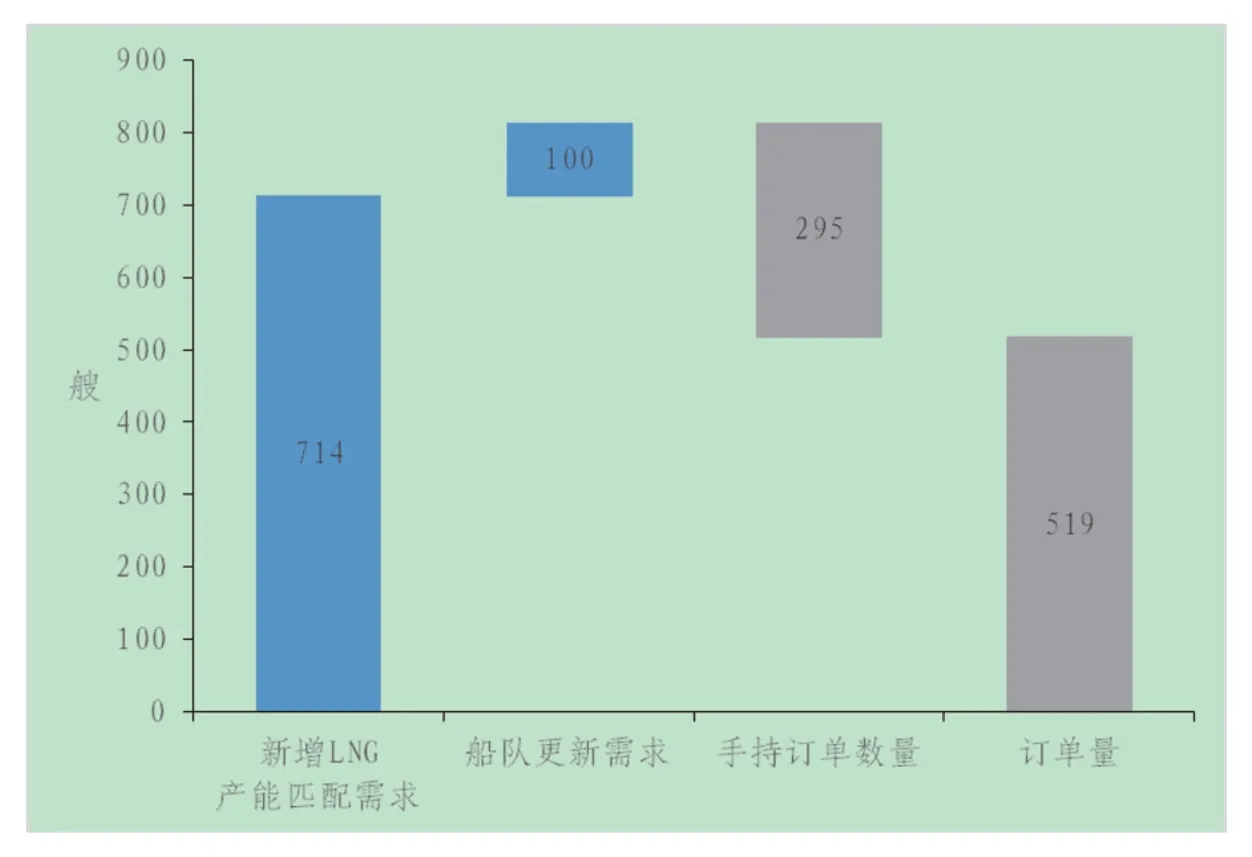

大型LNG运输船方面,按照目前全球在建/前端工程设计/潜在的LNG开发项目产生的LNG贸易对大型LNG船的需求测算,预计未来2030年前将产生714艘大型LNG船新增需求。同时,2030年前,现有大型LNG船队中船龄超过25年的船舶将达到133艘,假设通过淘汰产生100艘更新需求,再减去手持订单295艘,预计未来8年全球将产生519艘大型LNG船订单。

中小型LNG船方面,目前全球大型LNG船手持订单为295艘,中小型LNG船手持订单17艘,两者之间的比例为17:1。考虑到中小型LNG船主要用于大型LNG船的货物转运,两者在一定程度上存在固定的比例关系。因此,按照17:1的比例计算,预计未来8年全球将产生30艘中小型LNG船订单。

LNG加注船方面,据IEA预测,2030年全球海运业LNG燃料加注消费量为2500万吨/年,按照其中2/3的燃料加注要通过LNG加注船完成,而每艘加注船每年能够加注5万—8万吨LNG燃料计算,2030年前全球LNG加注船需求约为300艘。

预计未来十年,全球大型LNG船新造需求在519艘左右,超过万亿元。包含FLNG、FSRU等装备在内,海上LNG产业链装备新建需求近3万亿元。这些项目的实施能够促进国际出口订单承接,带动国内产业和经济发展。我国未来LNG项目的承接方向将以大型LNG运输船为主导,逐步覆盖LNG全产业链,并利用在LNG船设计建造上的优势LNG发电船、FLNG、陆用储罐等新业务。

我国LNG运输装备市场需求情况

我国南海有大量边际气田,FLNG是较好选择;FSRU能够对陆上LNG接收站形成有效补充。目前国内在海上LNG生产接收装备领域尚不具备大规模发展的基础和条件,需求重点在LNG运输和LNG动力装备领域。

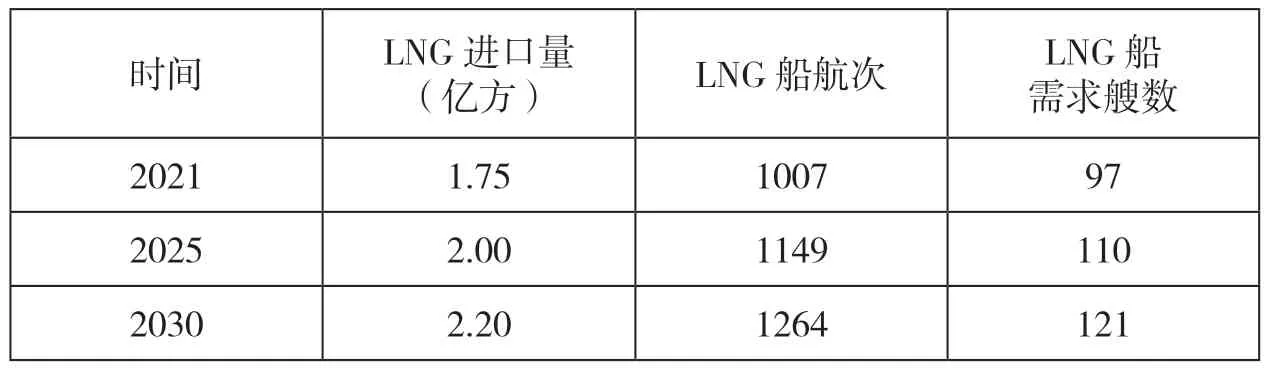

以2021年进口量1.75亿方LNG计算,需要17.4万方的LNG船运输1007艘次,按照平均35天的往返周期,所需LNG船约为97艘。按照同样的计算方法,2025年和2030年我国LNG进口所需的大型LNG船分别达到110艘和120艘,如果考虑到大型LNG船平均80%的利用率,则将分别需要138艘和150艘。此外,还将产生中小型LNG船订单30艘,我国LNG动力船需求约为650艘,我国LNG加注船需求约10艘。

未来薄膜型液货围护系统的总体市场需求

目前来看,薄膜型液货围护系统主要应用于LNG运输船舶以及大型LNG动力船舶。

从LNG运输船来看,预计2030年前全球将产生519艘大型LNG船订单,预计95%以上为薄膜型围护系统,预计薄膜型围护系统每年的需求量在60台(套)以上。

针对大型LNG动力船舶,大型集装箱船普遍采用薄膜型围护系统建造燃料舱,预计每年可以带动形成薄膜型围护系统的需求约15台(套)。

因此,预计全球每年薄膜型围护系统的需求量在75台(套)左右。