城镇居民收入与经济协调发展研究

2023-01-03石国鑫王新媛何佳蓉

石国鑫,王新媛,何佳蓉

(1.长春财经学院 金融学院,吉林 长春 130122;2.长春市税务局 科学研究所,吉林 长春 130022;3.长春市绿园区税务局 收入核算科,吉林 长春 130011)

一、引言

改革开放以来,我国经济飞速发展,城镇居民生活水平不断提高。然而随着中国经济的快速增长,城镇居民收入的增长速度相对于中国经济的增长速度却越来越慢。《城镇居民收入、健康投资与经济增长》指出,改革开放三十年来,我国的经济发展虽然取得了很大的进步,但城市居民的生活质量却没有得到相应的改善。《中国国民经济与社会发展指导纲要》指出,在经济发展平衡的条件下,在2025年保证国内生产总值相对于2015年生产总值翻一倍,并且城镇居民人均收入也要翻一倍。居民收入与经济协调发展的最佳状态是城镇居民通过参加经济活动或者其他间接途径来增加可支配收入使之与经济发展水平相适应,当社会处于这种状态下,不仅可以促进社会经济发展,还有利于社会和谐稳定。

二、中国城镇居民收入特点

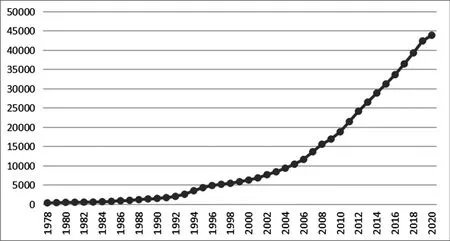

1978—2020年全国城镇人均可支配收入特征如下:

第一,城镇居民财产收入增加。由图1可知,1978—2020年全国城镇居民人均可支配收入逐年递增,人民生活水平显著提高。1978年全国城镇居民可支配收入为343元,到了2020年全国城镇居民可支配收入为4.38万元,增长了近万倍。

图1 1978—2020年全国城镇居民人均可支配收入

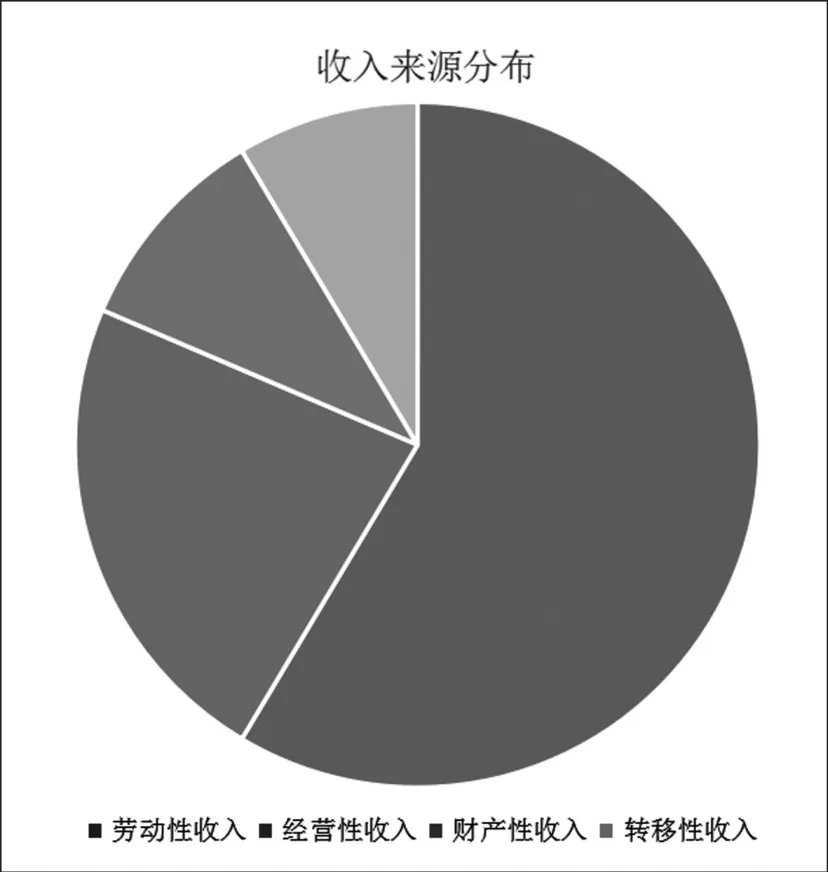

第二,城镇居民财产收入来源多样化。中国城市居民的收入结构较多元化,收入来源主要有劳动收入、经营性收入、财产性收入、转移收入等(见图2)。其中,劳动性收入是指城镇居民通过工作和劳动获取工资、奖金、津贴等收入。经营性收入是指城镇居民自我经营店铺和进行生产活动来赚取劳动报酬。财产性收入是指城镇居民通过自己所拥有的资金进行投资和购买国债、理财产品和名下房产出租等行为获取的收入。转移性收入是指国家社会团体等组织对城镇居民进行转移支付和居民家庭间的收入转移。城镇居民转移性收入主要包括“离退休金价格补贴”“赡养收入”“资金赠送”等。

图2 中国城镇居民主要收入来源

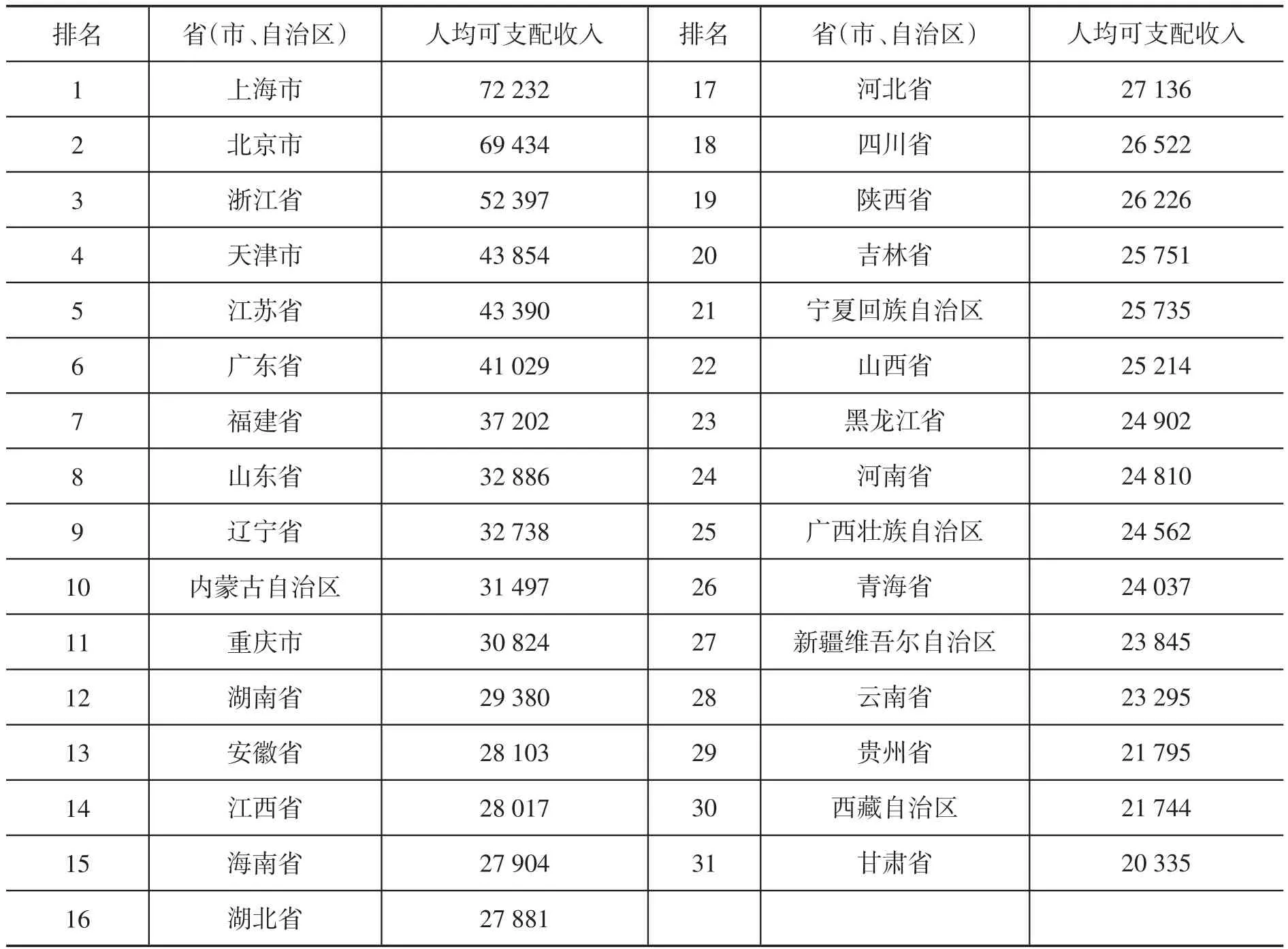

第三,城镇居民收入差距大。我国各地区经济发展不均衡,城镇居民收入差距也较大。由2020年全国各省(市、自治区)城镇居民人均可支配收入可知,东部地区城镇居民收入是中部地区和西部地区的两倍;[1]排名前10的城市中,东部地区占七个,而中部地区只有一个;排名最后的10个城市主要集中在中西部地区,6个在中部,4个在西部(见表1)。

表1 2020年全国各省(市、自治区)城镇人均可支配收入排名

三、城镇居民收入与经济协调发展的制度安排

制度设计主要包括市场制度设计、法律制度设计、经济制度设计等方面,本文主要从财政税收政策方面进行研究。国外等发达国家通过财政税收政策使经济保持良性发展。政府可以通过制定相关政策改变经济增长方式,对经济发展方向起到指引作用,促进社会经济增长,提高城镇居民收入。

大多数学者认为财政税收制度有利于经济协调发展。李亚帆在《我国城镇居民收入增长来源结构研究》中提到由于不同阶层的城镇居民收入差距较大,在税收方面应该根据分层控制的方法来合理制定税收政策。[2]财政税收政策通过减税和增加财政支出等措施,使城镇居民收入与经济发展相协调。

从居民收入与经济协调发展相关研究来看,居民收入增长除了受到经济增长的影响以外,受通货膨胀的影响也较大。政府应制定相关物价政策来保障物价平稳,推动社会经济健康发展,提高人均可支配收入。

四、政策建议

(一)调整税收政策

通过调整税收政策,加强对税收制度的预算管理,调节税收制度的财政管理,加大财政收入中税收所占的比例。第一,将财政收入中的基金收入、收费等合并于税收收入中,对中央政府和地方政府税收收入采用共享税收制度方式进行合理分配。第二,调动地方税收的积极性,规范政府税收制度,控制收费规模。第三,征收GDP比重占比5%以下新税种费用,例如:遗产增值税、财产税等。第四,对奢侈品类和消费过量可能会导致环境资源受到影响或者有害健康的消费品提高税率;对于普通消费品,例如酒类,适当降低税率,有助于调节收入分配,保障社会稳定。

(二)优化税收结构

第一,科学合理设置税种。随着我国经济增长,税收种类要随之更改,停征和取消与经济发展水平不适应的税种,例如:屠宰税、增值税等。第二,合并相类似税种,例如:车船使用税和牌照税等。第三,根据市场经济发展规划,合理开发新的税种。例如:个人财产税、环境保护税等。第四,在税收结构的设计上,应当有以收益为基础的税收制度,也有以支付能力为基础的税收制度。在收益原则上要以消费标准为依据,在支付能力方面,则要以收入的标准来衡量。

(三)完善税种

消费税是中国主要的税收来源,体现着国家的产业政策和消费政策。消费税在一定程度上可以抑制居民冲动消费,当商品的消费税提高后,其对应的单价也会提高,居民会理性考虑是否需要购买,有助于消费者形成良好的消费观念和消费习惯。消费税可以调节社会各阶层的利益与解决收入差距问题,实现经济利益按劳分配。完善对消费税的管理,增加新型消费税种,使居民收入与经济增长协调发展。消费税的完善可以通过小幅度缩小收入分配差额来实现,政府对部分商品征收较高的消费税,例如:高端化妆品、高档手表等。将高收入人群的税收转化为财政资助资金,以达到缩小收入差距的目的。