为何要做出双循环的中国发展战略调整?

2022-12-29余永定

2020年7月30日,中共中央政治局提出“加快构建以国内大循环为主体,国内国际双循环相互促进的新发展格局”的战略部署。这可以看作是我国经济发展战略的重要调整。

在改革开放之初,采用以开展加工贸易和引进外国直接投资(FDI)为特点的出口导向战略是非常成功的,当时我们最关注的是两件事情:引进外国先进的技术、扩大对外开放。要进口大型设备、开展对外贸易,没有外汇成为制约经济发展的重要原因。1978年我们与日本签订协议引进宝钢设备,当时中日贸易出口交易额是100亿美元,但没有外汇是我们面临的非常严峻的问题。宝钢设备引入之后引起了非常大的争论,有人认为花费巨资引进设备是“洋跃进”,尽管后来中央对政策进行了调整,最后决定还是要引进设备。当时贴牌代工生产(OEM)的兴起,为中国在没有外汇的情况下发挥劳动力资源丰富的优势开展对外贸易带来了机会。20世纪70年代末、80年代初,广东沿海地区出现了“三来一补”(来料加工、来样加工、来件装配和补偿贸易)等企业。当时在发改委任职的王建同志在1987年提出了“两头在外、大进大出”的国际大循环的理论,这个理论得到邓小平同志的支持,并正式成为中国发展战略。

加工贸易经历了3个阶段,第一阶段是“三来一补”,比较简单粗放,是广东当时靠港商和华裔商人实现的。第二阶段变成进料加工。进料加工和来料加工有什么不一样?进料加工需要用外汇购买中间产品。第三阶段是加工贸易。“三来一补”、进料加工都是加工贸易的初级形式,而真正到了加工贸易阶段则变得更加复杂,技术含量也高得多。中国贸易是以加工贸易为主体的,这种情况一直延续到现在。近期中国的外汇,也就是贸易顺差的产生,主要还是加工贸易带来的。这个过程中FDI引资发挥了非常大的作用。20世纪70年代末,通用汽车董事长访华提出“合资企业”的概念,邓小平同志批示合资经营可以办,随后合资企业才越来越多。

三资企业(在中国境内设立的中外合资、合作、独资经营企业)大多都是加工贸易企业,而加工贸易企业大多数又是三资企业,所以这两者是结合的。贸易和引资密不可分,外汇的两个来源也是密不可分的。中国贸易顺差是加工贸易提供的,而加工贸易顺差主要是三资企业提供的,FDI带来了外汇,加工贸易又创造了外汇,这是改革开放初期逐渐形成的一种格局。

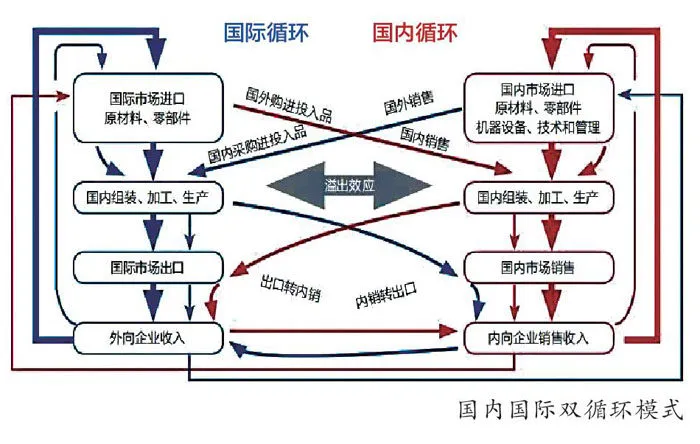

双循环模式包含国内大循环与国际大循环,这两个循环实际上是密不可分、互相交错、互相影响、有溢出效应的。例如有人在外资企业工作后转到内资企业工作,就会把外资企业的先进技术、管理经验等带到内资企业中去。

不同的循环形式中,有的创造外汇,有的使用外汇,我们国家花了很大力气通过各种各样的政策鼓励创汇型的企业,比如“外外型”(两头在外,“三来一补”、加工贸易在外),“外内型”(一头在外、一头在内),还有传统的外汇型企业。对这些企业,政府都提供了政策支持。20世纪80年代末、90年代初有一个口号叫“建设创汇经济”,可见创汇有多么重要。我国以加工贸易和FDI为特征的出口导向政策与其他发展中国家有所不同,这种政策取得了极大的成功。我国是全球第二大经济体、世界第一大贸易体,外汇储备居世界第一,能够取得这个成绩和我们当时采用的出口导向政策的成功是不可分割的。既然如此,为什么中央又提出“以国内大循环为主体、国内国际双循环相互促进的新格局”呢?因为时代变了。

时代在发展,原来的政策有什么问题呢?主要有5个问题:一是国际市场容量是有限的,原来的发展战略实际上是小国的经济发展战略,现在必须要作出调整;二是难以进一步提高中国在全球价值链中的地位;三是自主创新动力不足;四是存在资源跨境、跨时错配的问题,这与国际金融有密切关系;五是地缘政治环境恶化。尽管有这些问题,但由于中国是世界人口第一大国,有着广阔的国内市场,所以只要以国内市场为依托,进一步深化改革,通过正确的经济政策组合改善和加强国内循环,实现国内国际双循环相互促进,中国就能够在困难的外部环境中立于不败之地。

中国从1993年开始,一直到2014年基本上都是国际收支项目、资本和金融项目双顺差。双顺差带来的结果是外汇储备的增加,中国外汇储备在2014年达到了顶峰,有将近四万亿美元,这是双顺差积累的结果。现在我国有三万多亿美元的外汇储备,仍然居世界第一。

在国际大循环战略下,双顺差实际上存在着两个循环,一个循环是美国生产美元,中国生产商品,美国使用美元购买中国商品,我们出口产品到美国。这时候我们有创汇,有贸易顺差,贸易顺差之后外汇储备投资美国国库券,美国资本市场融资又有了钱,再来购买中国商品。实际上使用美元购买中国商品的时候,美国是用中国借给美国的钱购买商品。从中国购买美国国库券来看,美国并没有把商品卖给中国,它就把美元收回了,这是双顺差的贸易顺差部分,是一个循环。另一个循环是中国购买美国国债,美国向中国投资,取得中国企业的股权。比如说,中央银行用外汇买美国资产,美国投资者得到美元后投资中国企业,进入了资本市场,这就形成了循环。央行购买外汇、国债和其他资产,美国投资者取得了美元又对华投资,在华企业获得外汇、资本等,通过中国资本市场回到中国,央行又把美元买走,这就形成了两个循环。

双顺差的两个循环形成了中国海外投资负债的特点。截至2019年3月底,我国有7.4万亿美元资产,主要来自外汇储备。负债是5.4万亿美元,其构成主要是FDI,即美国到中国投资。中国净资产是2万亿美元,既然有2万亿美元的净资产,很多人会认为我们应该有投资收入顺差。但是非常遗憾,情况并不是这样,从20世纪90年代开始,大部分时期中国的投资收入都是负数,特别是我们已经有了几万亿美元净资产之后,投资收益仍然是负数。这就像有人在银行里存了很多钱,但却不能从银行得到钱,反倒要给银行钱,这是不正常的现象,非常值得我们忧虑。

在贸易项目方面,日本商品贸易是顺差,服务贸易是逆差,商品贸易超过服务贸易,所以它的贸易基本是保持顺差的情况。但是2005年情况有了一些变化,日本投资收益顺差大于贸易顺差,这意味着日本投资收益实力补足了日本人口老龄化所造成的困境。

总而言之,中国目前不合理的海外投资头寸(指款项)结构同当年执行出口导向的发展战略有关,这个战略使我们有了大量外汇储备,但是这个战略也使我们形成了畸形的国际收支结构和海外头寸情况。如果不及时扭转这种结构,未来10至20年中国有可能会陷入危机。我们需要讨论这种结构是不是暂时现象,能否自动扭转;随着经济的发展,能否使贸易顺差一定大于投资收入逆差,或者投资收入逆差一定会转成顺差。我们现在必须采取某种措施扭转这种局面。相信我们只要能在“国内大循环为主体、国内国际双循环相互促进”的思想指导下,加速中国经济发展战略和政策的调整,即便面对持续恶化的外部环境,中国经济仍然可以在相当长的时间内维持较高的增长速度,实现中国民族立于世界民族之林的百年梦想。

(摘自中译出版社《乱局、变局和格局》 主编:乔依德)