广东省地域间贫富差距的成因分析

——基于金融营商环境的视角

2022-12-27刘慧

刘慧

(清远职业技术学院外语与经贸学院,广东清远 511510)

0 前言

2022年1月4日,国务院常务会议提出,着力优化营商环境的举措之一是要规范中介服务,加大信贷中通过 “潜规则” 增加企业融资成本的查处力度,即优化金融营商环境。近几年,新冠疫情肆虐对企业的经营环境产生了较大的影响,尤其是中小微企业,面临资金链断裂的风险。良好的金融营商环境能够改善企业的融资环境,是缓解企业金融压力的应有之义,也是保障企业渡过难关的关键举措。在此情境下,分析金融营商环境对经济发展的影响,并对比分析不同地区间金融营商环境的差异,有利于优化落后地区的金融营商环境,进而促进落后地区经济发展;有利于缩小贫富差距,探索实现共同富裕的路径。

广东区域经济发展存在较大的差异,2010年时任广东省委书记汪洋曾指出: “全国最富的地方在广东,最穷的地方也在广东” 。2020年中国实现了全面脱贫,广东仍然是全国贫富差距最显著的地区。从表1可以看出,广东省最富的深圳人均国内生产总值是最穷的梅州的5倍多。在同一个省份,不同地区间的发展存在如此大的差距,导致该现象的原因有很多,本文主要从金融营商环境的视角探讨造成区域间发展差距的原因。

表1 广东省地级市人均GDP——最富和最穷对比表

1 金融营商环境指数的测度

1.1 指标的选取

2019年央行牵头制定的《上海国际金融中心建设行动计划(2018-2020年)》从金融人才、金融中介服务、金融基础设施等多个层面提出要营造 “开放、透明、包容、法治” 的金融营商环境。此外, “获得信贷” 是世界银行营商环境评价指标之一,用于反映企业获得信贷支持的可能性及便利程度。因此金融营商环境应包括民间融资效率、总体融资效率和小额贷款公司金融可得性[1]。基于对现有文献的整理,本文选取了七个指标测度广东省21个地级市的金融营商环境(详见表2),所有数据来源于广东省统计年鉴。为了让各个指标具有可比性,文中对所有指标进行了标准化处理,即先减去其历史时间序列的均值,再除以标准差。

表2 金融营商环境构建指标

1.2 测度方法

金融从业人员规模代表金融发展的基本情况,因此给予30%的权重。融资规模和融资效率代表了金融的可获得性,其中融资规模分为总体融资规模和民间融资规模,分别给予10%的权重,融资效率分为民间融资效率和总体融资效率,也分别给予10%的权重。金融可得性能够真实地反应企业获得融资的难易程度,因此给予了30%的权重。参考吴倩(2021)[1],加权平均计算分项指标和权重计算一级指标得分。金融营商环境指数越高说明该地的金融营商环境越好,反之则越差。

1.3 金融营商环境指数的对比分析

从图1可以看出,广东省各地级市的金融营商环境存在较大的差异,2020年金融营商环境最高的深圳达到22.52,最低的汕尾只有1.67,相差20倍。排前三的深圳、广州、珠海三个城市的金融营商环境均值为18.43,其次是佛山、东莞、中山、惠州、江门在5-10之间,均值为6.69,再次是肇庆、清远、韶关在3-4之间,均值为3.14;再后是阳江、汕头、河源、梅州、云浮、湛江、潮州、茂名在2-3之间,均值为2.57;最后是揭阳和汕尾在1-2之间,分别为1.75和1.67。可以看出广东省各个地级市之间金融营商环境存在较大的差异。

但与2013年相比,2020年各地的金融营商环境均有改善,其中改善最明显的是深圳,金融营商环境指数翻了一倍,其次是广州、珠海、东莞分别提高了85%以上,其余地区上升的幅度较小。因此从图1也可以看出,2013年各地级市金融营商环境的差距并不大,最高的深圳也只是11.79。

图1 2013和2020年广东省各地级市金融营商环境指数

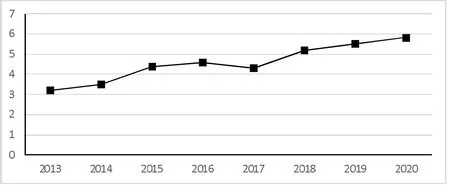

从图2可以看出,广东省金融营商环境处于持续改善中,整体从2013年的3.21提升到2020年的5.82,提升了81%。但对均值贡献最大的仍然是深圳、广州、珠海三个城市。

图2 2013-2020年广东省金融营商环境均值

2 金融营商环境与企业集聚

现有文献主要从以下几个方面探讨金融营商环境对微观企业的影响。首先,金融营商环境会影响企业资本管理、投融资及风险管理等活动[2]。金融营商环境的改善能够减轻企业的融资约束,缓解实体企业的融资压力。金融营商环境的改善降低了企业的交易风险以及融资成本[3]。良好的金融营商环境可以在资金源头对企业进行补给,打通信贷资源活水,有效解决企业融资难的问题,进而推动实体经济的平稳发展[4]。其次,金融营商环境会影响企业的运营。从企业角度来看,企业的生命周期涵盖获得信贷、投资融资、破产办理等过程,以上也构成了金融营商环境的基本环节,而每个环节的效率、成本等构成了金融营商环境的一部分,直接或间接影响了微观企业是否能进入市场并在市场中存活[5]。区域的金融服务水平越高,面临的融资约束和成本越小,有利于企业经营[6]。再次,金融营商环境有利于提高企业的存活率。新创企业由于新进入缺陷,更依赖金融服务等外部资源,良好的金融制度和融资可得性能够激活创业活动[7]。同时,地区金融营商环境的优化会使实体企业的融资约束境况缓解,能够有效解决民营实体企业 “融资难” 的问题,吸引企业到当地落户,有利于产业集聚。最后,金融营商环境能够促进产业转型升级。良好的金融发展可能促使生产资源由工业部门流向低碳高效的服务业部门,从而促进产业结构优化升级[8]。不断优化金融服务的规模和质量,能够有效促进资本要素自由流动,有力地支撑技术进步和技术效率提升。利用金融科技等优化金融服务水平,可以降低企业的融资约束并提高资本市场信贷资源配置的有效性,为企业开展技术创新提供资本保障,进而提升全要素生产率[9]。

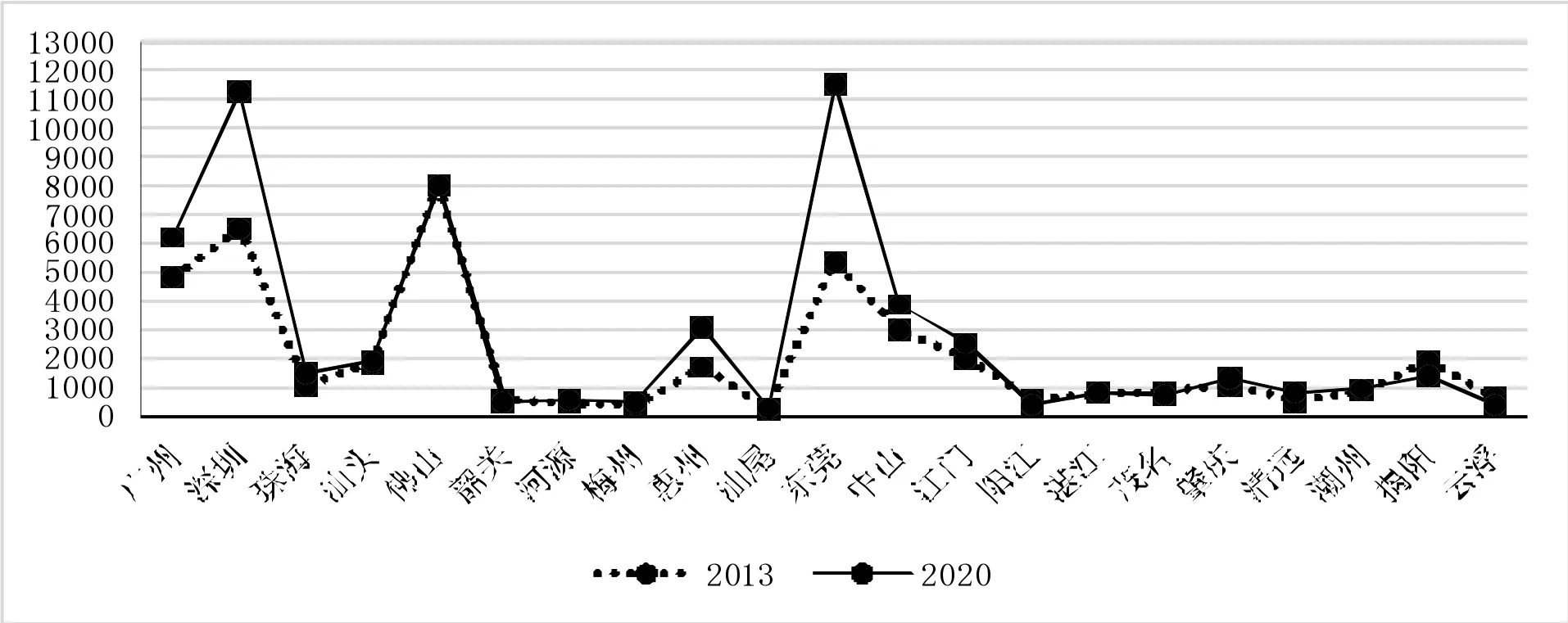

从图3可以看出,规模以上企业数量最多的是深圳和东莞,相较于2013年,2020年规模以上企业数量增加了接近一倍,这个与其金融营商环境的改善息息相关。深圳和东莞金融营商环境的改变,为企业创新提供了良好的环境,同时也为产业转型升级提供了强大的资金支持,因此,促成深圳经济获得高质量的发展,成为中国特色社会主义先行示范区。而东莞近几年产业转型升级的成功,也吸引了大批量的企业落户东莞。而金融营商环境改善较小的汕尾、云浮等地企业增加的数量也非常有限,与深圳、东莞等地存在较大的差异。2020年企业数量最多的深圳、东莞规模以上企业数量分别达到11255和11525家,而汕尾和云浮的数量仅为258和383家。企业是市场经济活动的主要参与者,企业数量的多少直接决定了当地经济的发展。从数据看,东莞企业数量是汕尾的44.67倍,这一巨大的差距也导致了地区国民生产总值的差异。

图3 2013和2020年广东省各地级市规模以上企业数量

3 结论与政策建议

本文利用金融相关的指数对广东省21个地级市的金融营商环境指数进行了测度,通过对比发现,金融营商环境存在较大的差异,这直接导致了企业用脚投票,大量集聚到深圳、广州、东莞等金融营商环境好的地区。金融营商环境弱的地区难以吸引企业的集聚,进一步导致了地区间经济发展的巨大落差,造成了最富的在广东、最穷的也在广东的客观现实。

基于上述研究结论,本文提出以下对策建议:

一是加大对金融营商环境的关注,积极改善金融营商环境。政府应积极充当金融机构与企业间的中介,通过多种措施,促使金融机构与企业对接,营造良好的融资环境,为企业发展提供 “活水” 。

二是完善金融政策,积极引进金融机构,促进公平竞争。金融机构的增加,有利于提高金融市场的竞争,促使金融机构积极创新,从供给侧进行改革,开放针对企业需求的金融产品。

三是设立多种财政性基金,支持企业创新。这些政策性基金应具有贷款利率较低、期限较长的特点,主要支持企业的技术研发、信息化和自动化,培育有潜力且需要风险投资的企业。政府部门可依据其产业规划制定援助条件,确定援助对象,并指定银行对企业进行贷前审查和贷后管理,最后承担这些贷款的信用风险。