基于“轻创业”模式的高职会计专业教学探讨

2022-11-24杜文静

杜文静

(苏州健雄职业技术学院,江苏 太仓 215400)

1 引言

当前,大众创业万众创新已经成为新趋势,发展创新创业,提高科技创新水平,已成为未来我国经济发展的主要趋势。在国家提倡利用“互联网”技术和人工智能技术应用在很多经济领域的背景下,以“大众创业、万众创新”的精神带动大学生创业,从而提高就业率。越来越多的高职院校,响应国家的政策理念,纷纷将创新创业融入到教学改革中,探索具有创新创业理念的新一轮人才培养方案,从而提高大学生创新精神,创业意识和创新创业能力。基于此,本文认为财会专业可以通过“轻创业”模式,来进行教育教学目标的调整。

2 “轻创业”的本质含义

“轻创业”首先可以理解为是一种创业行为。“轻创业”是建立在当前互联网大数据的前提下,将市场资源进行整合后再分散的一种行为过程。此外,“轻创业”的创业团队弹性较大,可以是独立的一个人,也可以是多人的一个团队,甚至也可以是一个人的零碎时间,比如下班后的时间或者是周末,甚至是节假日,都可以成为“轻创业”的主体。对于高职毕业的会计专业学生而言,有了一定的财务知识,缺少的只是资金,“轻创业”资本能少到几乎不需要资本。此外,“轻创业”去掉了过多的负重,可以没有实体企业,只需要投入时间、精力及想法。最后“轻创业”意味着库存接近于零,根据需要对产品进行制作、调拨等,“轻创业”在于创业者只需要选择其中一个环节进行深入研究,而这离不开互联网的资源整合。“轻创业”不仅仅是创业公司的“瘦身版”,而是聚焦于组织灵活,实际上还是一种创新思维——可以只是针对旧产品或者过时产品进行微创,就能使之重获市场青睐。

3 当前“轻创业”的高职会计学生现状分析

当前,我国的会计人员就业的层次分布中,近80%的会计人员都是从事基础工作,而这部分工作很容易被机器人所替代,只有不到20%的人员是从事更高层次的工作,对财务数据进行分析,对企业进行预测、决策以及对管理层面做出战略统筹。实际中,有一部分大型企业已经陆续将财务机器人投入财务工作中,且实现了财务资源共享,因此需要更多的人从事管理会计方面的工作,参与企业经营决策,从而做出更有利于企业发展的决策结果。但是和发达国家的财务人员分布相比,我们国家基础会计人员和管理会计人员的比例,还需要进一步调整。随着新会计准则的颁布,传统的会计要素受到影响,公允价值的作用反而得到凸显。但是,大多数高职院校财务会计类的人才培养方案并没有及时进行修订,依然保持了最初的设计,从认识单据到填制凭证,简单的账务处理到登记账簿,最后到报表填制,整个流程并没有体现对财务数据的分析、控制以及预测等,也就是没有对企业的机遇、风险等进行评估。在这个大数据引领的时代,传统的会计处理已经逐步被人工智能所替代,但是只掌握基础核算的会计人员依然人满为患,短时间内,他们不能胜任高层次专业的岗位,从而出现了不合理的人员分布。“轻创业”首先是一种创业方式,它的显著特点是第一个字“轻”,具体可以解读为需要的融资金额较小、人员弹性需求大、投资金额小、精准行业,非常符合我们高职面临毕业的学生,没有较多的资金来源,融资力度小。其次,“轻创业”需要借助互联网将各方资源首先进行融合,再进行分解。创业团队不仅可以是一个人,甚至可以是一个人的细碎时间。目前我们高职会计学生虽然具备了一定的财务知识,但是缺少专业的创业培训,对于创业的理念及实践都缺乏,因此“轻创业”模式不能得到很好的发挥。

4 培养“轻创业”的高职会计学生教学举措

4.1 构建多样化的会计专业课程体系

为实现财会课程与创业教育的深度融合,高职院校有条件的学校可以组成专业的教学团队,通过利用网络平台,开发共享课程,形成创新创业共享资源库。此外,具有创业意识的高职会计学生不仅要添加管理会计相关的课程,重视学生对财务管理、财务分析、管理会计以及公司战略与风险管理的课程学习,从而提高学生的专业水平,同时可以结合其他经济类课程进行融会贯通,市场营销、管理学、礼仪等,把学生培养为复合型人才,增加学生就业的选择机会,同时提升自身的专业水平。

4.2 采用多元化的教学方法

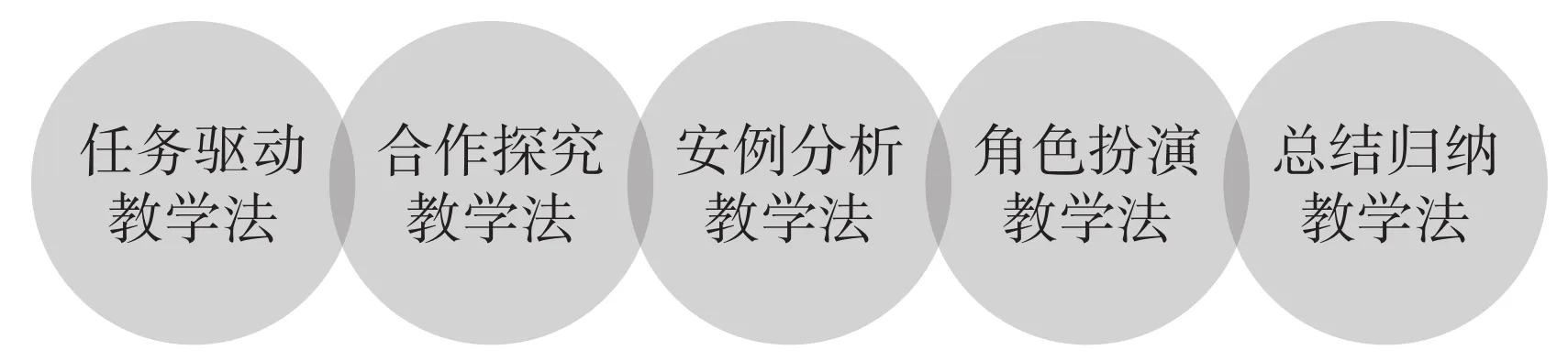

高职会计专业知识性比较强,传统的教学方法已经不能完全满足学生的创新思维培养,不利于提升学生的创新思维。当前会计专业可以结合任务驱动、合作探究、案例教学、角色扮演、总结归纳等方法,注重学生组队交流、组内探究、结果展示,从课前开始引导学生进行自我思考,培养学生创业意识,将要我学,慢慢转变为我想学,最终达到我要学。课堂中,教师将在课堂上和学生多互动,倾听学生的发言,积极让学生参与进来,哪怕从一个词语,一个想法开始,都要给予学生鼓励,倡导学生敢于发言、敢于思考。高职学生的特点之一,是大多数时候沉默不语,心里的想法一开始不会表露出来,慢慢的形成课堂沉闷,缺少灵活,缺少思维的碰撞。每次课结束,布置学生课后拓展任务,要求学生独立思考解决方案,拓宽学生分析问题的能力,从而提升学生创业的意识。教学方法如图1。

图1 多元化的教学方法

4.3 “四位一体”考核和评价方法

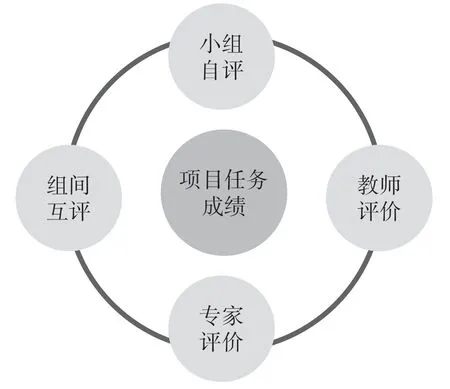

为了培养学生创新思维,促进学生自主式、探究式学习方式的运用,提高学习能力和实践能力,提高其综合能力,改革考核和评价方法是至关重要的。需要从不同的角度进行尝试,首先对于期末考试,可以摒弃传统的标准答案,探索非标准答案期末考核方式,以便考查学生运用知识的能力,发现问题能力及分析问题、解决问题的能力。比如是项目教学,那么在项目结束后,可以让组内完成一定的任务,并展示,最后通过小组自评、组间互评、教师评价以及专家评价等四位一体的评价体系。具体考核和评价方法如图2。

图2 “四位一体”考核和评价方法

4.4 构建高职会计创业平台

具有创新思维和创业能力的高职会计学生培养,要结合一定的知识机构为前提,要通过构建创业的课程体系才能满足需求。创业平台,是利用互联网、大数据、云计算、人工智能等技术手段,以及网络爬虫和智能门户平台,构建创新创业资源学习路径,秉承“连两头、促中间、小平台、大服务”宗旨,为创新主体提供全链条科技创新服务平台。创业平台是激发创新主体进行创业的重要载体,促进了与高职学生创业的紧密融合,实现了科技创新的快速、可持续的发展,是助力高职会计学生迈上新台阶的重要推动力。首先,高职院校可以在本校开展基本的创业教育以外,引入促进校企合作,融入创业学习平台,比如中国大学MOOC慕课,MOOC是国内优质的中文慕课学习平台,在此平台中,可以搜索到大量的创新创业学习资源与案例,供创业者学习,为创业者提供更广阔的创新思维空间,形成多元化创业理念,从而助力学生“轻创业”的理念及为后期实践做准备。此外,通过培养或引进各行业的创业指导老师,实行1+1+1模式,对学生采用1+1+1模式(一个班级分别配置一名创业辅导员、一名创业导师、一名资源配置人员),为创业学生提供精准的产业资源对接、专业外包、政府资源对接等一系列创业指导服务。最后,和高校创新创业平台进行合作,协同创新模式,共同助力毕业生“轻创业”,以及成立导师群,加大对创业平台的宣传,进入到对应的区域,将创业政策精细解读,使得高职会计学生对创业不是望洋兴叹,而是跃跃欲试。动员全社会更好理解和投身科技创新,形成人人崇尚创新、人人渴望创新、人人皆可创新的社会氛围,实现“轻创业”的快速发展。

5 总结

本文以“轻创业”为基调,对“轻创业”的含义进行解读,根据当前学生对于“轻创业”的模式的现状分析,从而得出多个举措,促进学生对于“轻创业”的了解及为后期实践做准备,提升财会专业学生的多元化就业形式。各种模式的教学探讨还很漫长,只有高职老师的不断探索,才能将最新的发展,转换为知识带给学生,使得学生不断的成长,从而适应这快速变化的时代。