资本构成对公司业绩的影响研究

——以房地产上市公司为例

2022-11-24郑朝亮

郑朝亮

(广州华商学院,广州 511300)

引 言

资产构成关系反映公司各项资金来源的配比情况,在资产发债表上形成的所有者权益与资产的构成关系,合理的股东股权构成与资产结构能够对公司的业绩产生较大作用。对于这一关系,半个世纪以来,学者们争相提出了自己的看法,并对此做了许多研究,得出各种不同的理论。研究资本结构和企业绩效的关系及影响机制,建立完善的资本结构来提高企业绩效,不仅可以补充完善相关学术和理论研究成果,同时也可以满足企业自身的发展需求,改善企业经营绩效,优化经济结构,对企业高质量发展有现实作用。通过对我国研究方法与技术成果的收集、总结、分类与探讨,分析了房地产上市公司管理业绩和资本构成间的内在联系。例如,在优化房地产企业发展过程中,资本构成是一个关键财务决策,对公司业绩有重要影响作用,而目前的研究资料还没有触及该领域。本文将以房地产行业上市公司为主要考察目标,探讨资本构成与公司业绩之间联系,并说明资产负债率与对公司业绩的影响是否呈负相关。

一、文献综述

从莫迪格利安尼(Modigliani)和米勒(Miller)提出MM理论以来,关于公司资本构成的新理论不断涌现。MM理论说明了在市场假设的前提下,公司业绩与股本构成完全无关。随后,理论研究者不断提出新的发现,考虑税收、非持续经营和市场非对称信息等因素影响,产生了权衡理论、信号传递理论和代理理论,这些理论都在各个阶段和侧面阐述了公司最优投资结构的存在。马苏里斯(Masulis)的实证检验报告指出,普通股价格和企业财务的杠杆大小呈正相关,而公司中投资结构对公司业绩的直接关系在于公司治理架构受公司中投资结构限制,而企业的治理体系也会限制对公司的投资经营绩效产生传递信号。近年来,国内不同学者对资本结构和企业绩效也进行了不同方面的研究,主要有以下几方面的观点。

邹奎、沈丽君通过对2010—2011年中国83只创业板上市公司的分析,得出投资组合对公司价值具有积极影响并是最优的投资组合。胡宪、熊正德通过2003—2008年电力行业46家上市公司数据研究发现企业绩效与总资产负债率呈负相关,公司综合绩效对不同期限债务影响不同,与流动负债率呈负相关,与长期负债率呈正相关。黄佑军通过制造业739家A股上市公司数据研究表明资本结构对企业绩效的影响呈倒U形。杨楠通过对2009—2013年的A股上市公司调查研究指出,企业文化程度强弱对结构与企业绩效之间的关联起到调控作用。郭雪萌、梁彭、解子睿均认为资本构成因素在通过薪酬激励提高公司业绩中所起到的中介作用。上述不同学者的研究成果,说明了各个产业或学科之间对资本构成和公司业绩之间的关联存在着不同的作用方向,甚至相互否定。但缺乏房地产行业上市公司截面数据层面视角来研究上市公司资本构成对公司业绩的影响。因此,笔者以深圳、上海部分中国房地产企业挂牌股份公司为目标,开展资本构成对公司业绩的影响研究与探讨,以期提供这方面的经验数据,为房地产公司资本构成对公司业绩的影响进行探讨并提供经验资料。

二、理论分析与研究假设

进入21世纪,随着我国城市化政策的持续深入,房地产行业成为带动中国整体物流业增长的主要支撑,并拉动了上下游几十个产业的经济增长。近年来,人们对整个房地产行业的高杠杆重新进行审视,资本构成对公司业绩的影响又重新进入学者研究的视野。公司绩效是衡量企业价值的有效方式,是反映企业能否健康发展的一个风向标。尤其是对于我国经济有着重要影响力的房地产行业企业来说,公司绩效是关系到我国地方财政和国民经济能否健康运行的重要环节,对我国各地出台的房地产调整政策也有重要参考价值,因此探索和研究房地产企业的资本构成与公司业绩的关系对于公司绩效的提高有着重要的现实意义。一般来说,房地产公司净资产范围内的固定资产数量越大,资产负债率越低,表示公司的还款实力越强,倒闭或资金流破裂的可能性越小,公司的信誉水平也会更好,获得投资的动力也就更多,公司更易于实现做强做大。一定数量的公司反过来也能凸显规模作用,和同样固定成本规模的公司相比,固定资产数量多的公司会分担更大的固定成本,具有比较优势,企业产品更具有市场竞争力,盈利水平会更强企业绩效会更好。结合上述理论分析,针对房地产上市公司本文提出如下研究假设。

H:房地产行业公司的资产负债率与公司业绩呈反向关系。

三、研究设计

(一)样本选取与数据来源

本文以2019年12月31日房地产上市公司为选取对象,并在此基础上去除ST和*ST类的上市公司,最终选取12家房地产行业上市公司2019—2020年数据作为研究样本,所选样本数据均来自上海、深圳的证券交易所与国泰安数据库。

(二)变量选取及定义

净资产收益率是一个分析公司盈利能力水平的综合指标,其高低直接展现公司的竞争实力与发展能力。本文在研究时结合了其他学者的研究成果,参考其指标选择的相关原则,并对房地产上市公司的特征进行分析。研究过程主要站在企业盈利水平、偿债能力等相关指标基础上做出分析,该指标反映了房地产行业上市公司创造利润的能力。其计算公式如下:

加权平均净资产收益率(ROE)=当年净利润/平均权益资产

资产负债率是指负债与总资产的比率,反映了总负债占总资产的比例,也表明了公司的资本构成。对于公司而言,资产负债率在一定范围内与生产规模成正比,资产负债率越高,杠杆效应越强,从而能给企业带来更多收益;对于债权人而言,资产负债率越小,越能保证其权益。如果资产负债率超过一定的范围区间,就会潜移默化地对企业经营绩效带来不利影响,所以应将其控制在一个合理的范围内。其计算公式如下:

资产负债率=年末总负债/年末总资产

企业的规模与其成本和收入有着密不可分的联系。当企业规模扩大时,内部管理也会有所变化。在场地费用、原料等成本增加的同时,如果企业经营良好情况,那么收入也会所之增加,从而使得企业业绩有所变化,带来的影响程度也会随之扩大。现有文献表明,企业规模与公司业绩盈余之间存在着明显的关联性,企业规模越大,公司业绩盈余管理难度越大。参考文献成果这里用企业总资产的自然对数作为资产规模水平的控制变量。计算公式如下:

企业规模(SIZE)=LN(年末总资产)

文中选择资产负债率为资本构成的主要替代因素;加权平均的净资产收益率相对于公司其他收益指标来说,是一种更为综合的企业获利能力评价指标,可以更好地体现出企业的整体获利水平,所以选择加权平均净资产收益率作为衡量企业业绩水平的主要指标。变量及指标如表1所示。

表1 变量及指标

(三)模型构建为检验本文假设,建立以下模型

Y=a0+a1X1+a2X2+a3X3+a4X4+ξ

其中,α1,α2,α3,α4为参数,ξ为随机误差项;加权平均净资产收益率(ROE),资产负债率(zcfzl),流动负债率(ldfzl),长期负债比率(cqfzbl),总资产对数(zzcds)分别表示因变量和自变量。

表3 回归结果

四、实证结果及分析

(一)描述性统计

描述性统计显示加权平均的净资产收益率(ROE)中位数为14.83%,均值为14.12%,说明房地产上市公司的盈利能力较强,具有发展潜力;最大值为40.59%,最小值为-16.02%,并且2020年大部分净资产收益率比2019年低,说明房地产企业与其他企业一样,在2020年受到疫情影响。资产负债率(zcfzl)均值为63.37%,最大值87%,最小值12%,可以说资产负债率适中,说明2020年国家进行政策紧缩,各房地产公司都进行了业务收缩,降低了负债率。

(二)相关性分析

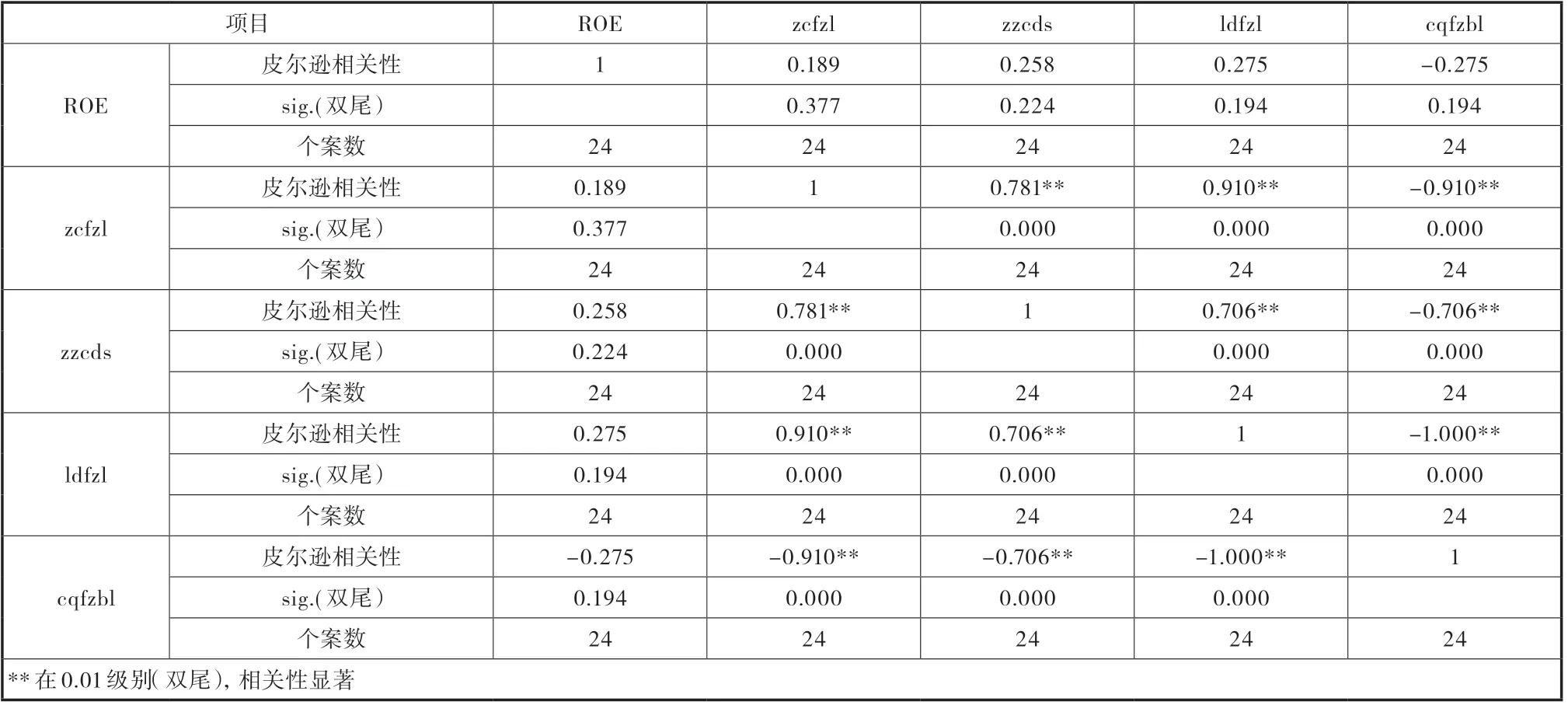

从表2的相关性分析表可以看出,资产负债率与加权平均的净资产收益率的相关系数为0.19;总资产账面价格对数变量与净资产收益率的相关系数为0.258,表明两者之间呈正相关;流动负债与净资产收益率的相关系数为0.275,表明两者之间呈正相关;长期负债比率与净资产收益率的相关系数为-0.275,表明两者之间呈负相关;资产负债率分别与流动负债、长期负债比率和总资产对数(规模变量)的相关系数为0.91、-0.91和0.78,显示均有相关显著性,不同的资产负债率与资产规模、流动负债率均呈正相关,与长期负债比率呈负相关。因流动负债率与长期负债比率之和为1,是彼大此小的关系,所以容易理解。总资产对数与长期负债比率的相关系数为-0.706,呈负相关并且具有显著性;长期负债比率分别于净资产收益率、资产负债率、流动负债率和总资产对数均呈负相关,与流动负债率完全负相关且具有显著性,与上面理论分析一致。

表2 相关性分析

(三)回归分析

回归结果显示R2为0.13,仅解释了ROE因变量13%的变异程度,资产负债率(zcfzl),流动负债率(ldfzl)和总资产对数(zzcds)三个变量p值均不显著,预测的回归模型为:

Y=-3.801-30.259zcfzl+40.42ldfzl+1.646zzcds

从表3回归结果可以看出。实证结果接受了假设H,即房地产上市公司资产负债率(zcfzl)与加权平均净资产收益率(ROE)呈负相关;流动负债率(ldfzl)与加权平均净资产收益率(ROE)呈正相关,说明房地产企业一定的流动负债保持率能促进企业绩效的提高;企业的总资产规模与企业绩效呈正相关,总资产规模越大,抗风险水平越高,同时具有一定的规模效益。规模越大,对企业绩效的提升作用就越大。

结 语

实证分析结果显示,房地产公司中的资本构成与公司业绩存在负相关,但不显著。结论:①资本构成变化能够影响加权平均净资产收益率,优化资产负债率对于房地产上市公司而言十分重要;②流动负债率对房地产上市公司的净资产收益率呈正相关,保持一定的流动负债率,能获得财务杠杆效应,获得较低的资本成本,在一定程度上提高了企业绩效;③企业总资产对数与企业绩效呈正相关,说明房地产公司需要一定的规模才能具有规模效益。