低利率时期日本银行业资产结构变化及启示

2022-11-23阮达

阮 达

银行资产结构随内外部因素变化而不断变化。其中,外因包括宏观经济环境、政策指导或约束及监管规定、市场利率走势与同业竞争等;内因包括资产负债决策机制、资源禀赋、发展战略、科技水平、竞争能力等。此外,从整个银行业的角度看,资产结构还受资产可得性的影响。本文通过研究低利率时期日本银行业资产结构变化及其变化时点的外部原因,探讨其中的经验性规律,并提出对我国商业银行的启示和建议。

日本低利率时期的经济背景

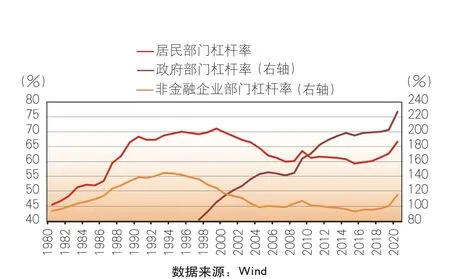

广场协议后,过度宽松的经济政策、信贷政策与快速增加的杠杆率造成日本20世纪80年代末的资产泡沫。为应对资产泡沫,日本政府快速收紧货币和土地政策,再贴现率从1989年5月前的2.5%连续提高至1990年8月的6%,加上对银行业的窗口指导,以及银行业要在1992年达到《巴塞尔协议》对资本充足率的要求,贷款增速放缓,随后日本资产泡沫破灭,股票价格和房地产价格下滑。自1991年7月起,日本央行开始降息救市,至1995年再贴现利率降至0.5%,之后日本央行还创新性地推出各种量化宽松的货币政策、负利率与收益率曲线控制政策等。财政方面也陆续推出了刺激政策以提振经济,帮助私人部门修复资产负债表,国债发行量不断上行,财政赤字扩大,政府杠杆率不断上升(见图1)。但此后日本经济由于复杂的原因陷入低迷,利率一直维持在低位,至今已持续近30年。商业银行负债结构发生了较大变化,负债端向央行借款大幅增加,存款活期化明显。面对不断变化的宏观经济与金融环境,日本银行业的资产规模总量以及结构也随之发生了变化。

图1 1980——2020年日本政府、居民、企业部门杠杆率变化情况

日本银行业总资产与主要科目变化

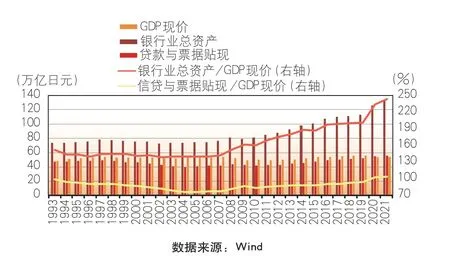

日本银行业总资产规模在亚洲金融危机前随名义GDP增长而轻微上升,后则因不良资产处置有轻微下降,总体看在泡沫破灭后至2006年规模变化不大,之后才因为更激进的宽松政策而得以扩张。日本银行业总资产相对GDP现价的比在1994——2007年基本保持平稳(大部分年份略强于140%),2008年后开始有所提升,2019年达到202%,2020年受疫情后的政策影响大幅扩张至235%,2021年提升至245%。(见图2)

图2 1993——2021年日本银行业总资产、贷款与票据贴现和GDP现价比

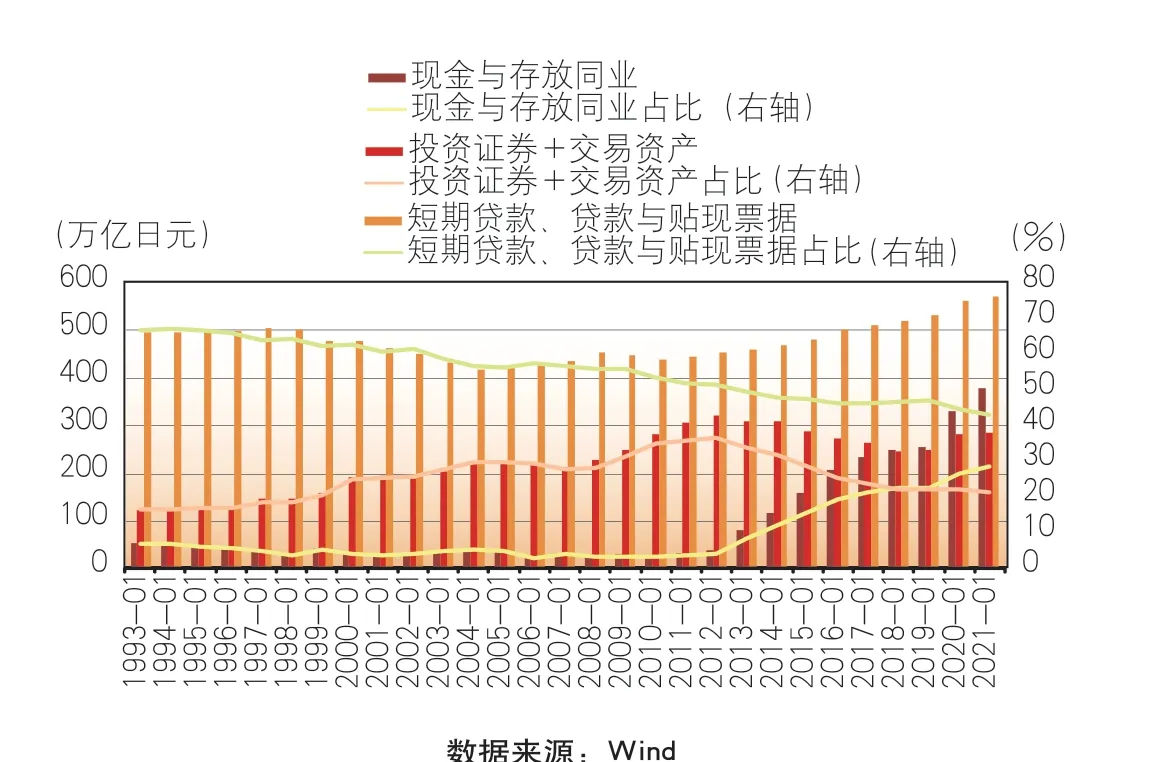

日本银行业贷款与票据贴现的规模在1997年之前变化不大,之后因不良资产处置力度加大,规模开始缩小直至2004年(为1998年的84%),之后几年略有上涨,2009——2010年因金融危机有所下降,2016年因宽松政策增长4%,2020年增长6%。贷款与票据贴现相对现价GDP的比例在1993——2004年间从99%下滑到76%,2005——2007年基本不变,2009年因金融危机又有所下降,之后逐渐上升,2012年日本央行推出借贷便利后刺激贷款增长,至2019年提升至94%,2021年提升至103%。现金与存放同业资产受货币政策的节奏与货币投放方式影响较大,2013年之后由于量化宽松货币政策的实施,日本银行体系内部的流动性较高。现金与存放同业资产在1993——1998年呈现下降态势,1999年增长44%,2000——2010年间基本保持稳定(2006年、2007年因经济与政策变化有所波动),2012年之后因为量化宽松政策而带来规模大幅扩张,2013年增长120%,2014——2016年间及2020年宽松期又大幅增长。投资证券与交易资产规模在1993——1996年相对平稳,1998——1999年、2008——2012年上升较为明显,2013——2018年则有所下降,2019——2021年又有反弹。

结构上,居民部门和企业部门的信贷需求不足①按照资产负债表衰退理论的解释,在资产泡沫破灭之后,日本没有及时做好去杠杆的债务处理,负债刚性和资产缩水导致日本企业或居民在十余年中将挣得的资金用于还债,而此后日本经济深受老龄化以及产业升级不利等因素影响,经济扩张受到抑制,贷款需求不足。,受到不良贷款处置和还贷的影响,贷款规模和占比在一段时间内还有所减少。从30年整体来看,2013年之前,投资和交易资产占比上升,贷款与贴现票据占比波动向下,现金与存放同业资产基本不变(轻微下降);2013年及之后,现金与存放同业资产规模与占比大幅上升,投资证券和交易资产、贷款与票据贴现占比下降(见图3)。可见,在货币政策和财政政策宽松时,银行业将更多的资金配置于证券投资(政府债券、国外债券)及淤积在银行体系的内部(存放同业)。

图3 1993——2021年日本银行业资产方主要科目的规模及占比变化

日本银行业主要科目细项变化

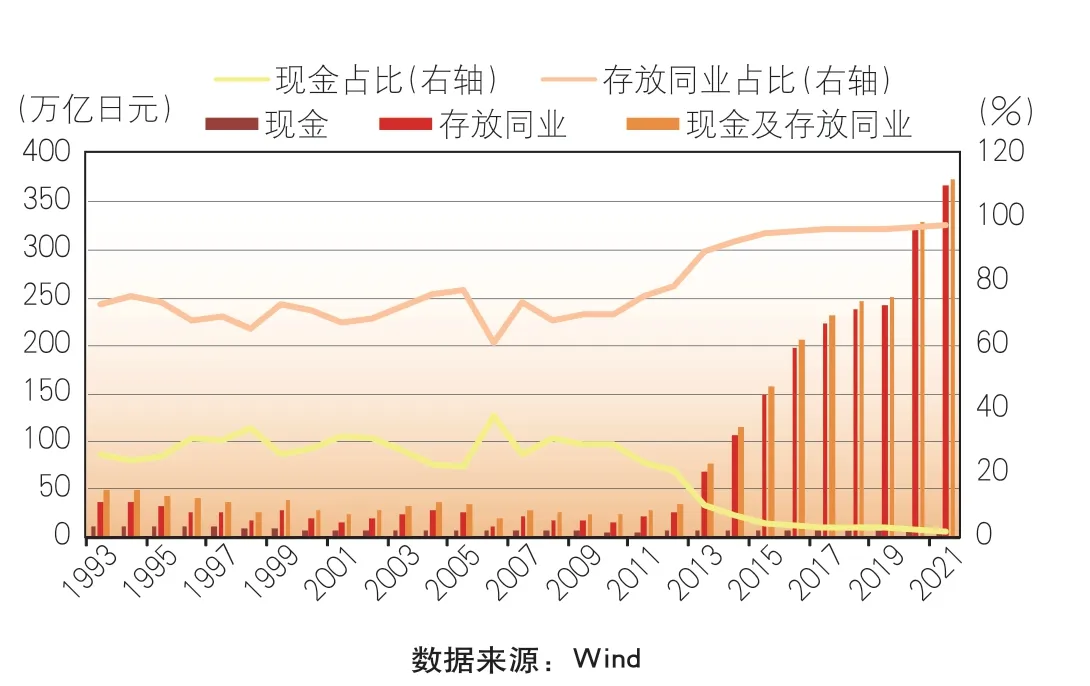

现金及存放同业资产。在现金与存放同业资产中,多数为存放同业资产,在逐渐加码的量化宽松后存放同业占比更高。现代支付技术的进步降低了日本银行业的库存现金需求,现金规模在1993年之后整体逐渐缩小,从1993年的13.5万亿日元下降到2021年的8.3万亿日元。存放同业的规模在1993——2010年间震荡下行,1993年为37.3万亿日元,2010年为17.2万亿日元;之后,由于货币政策量化宽松开始发力,存放同业的规模开始抬升,2013年之后增长较快,2013年上升为70.4万亿日元,2021年增长到367.2万亿日元。存放同业的占比在2013年之后大幅上升,至2021年占据现金与存放同业科目的90%以上。这与日本央行在2013年之后大量购买国债等,以及大幅扩张对商业银行的低息贷款是一致的。(见图4)

图4 1993——2021年日本银行业现金、存放同业的规模及占比变化

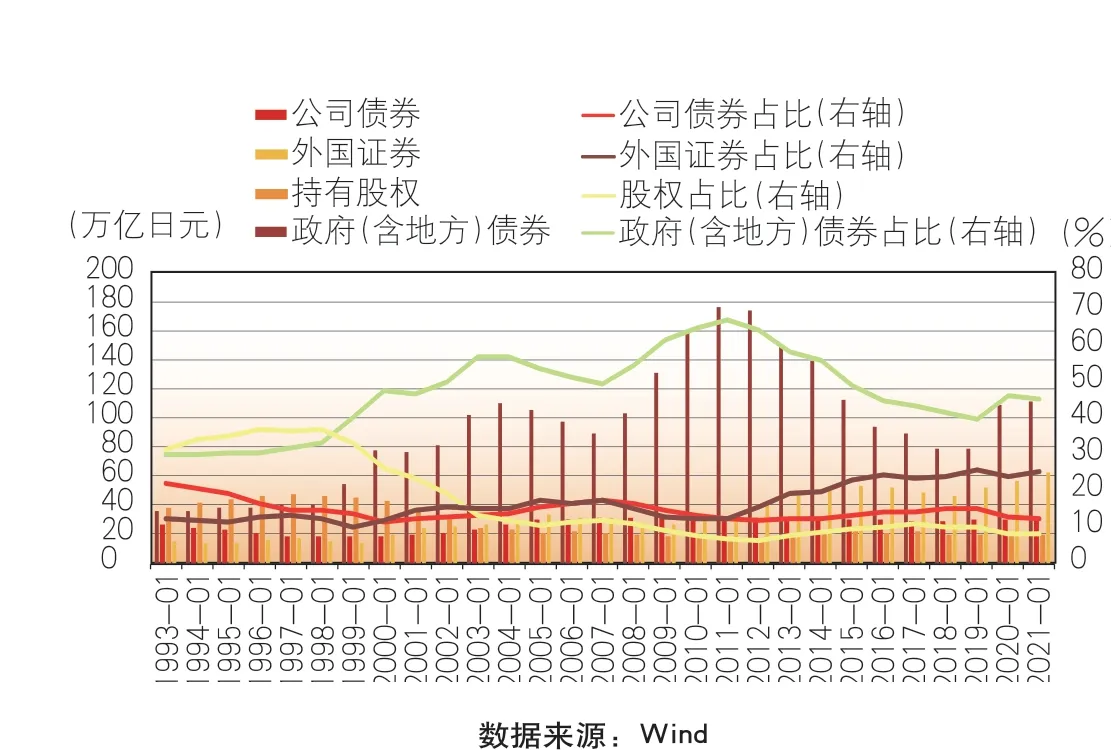

证券投资资产。在证券投资的资产中,政府债券占比随政府发债节奏和央行购买力度而变化,外国债券总体上升,股权投资资产则在下降后趋于平稳。亚洲金融危机之后,日本进行了一些法律制度改革,促进了资产证券化的发展。1998年之后,随着政府不断发力支持经济,政府(含地方)债券规模明显增长,而在2005——2007年经济有所好转时政府(含地方)债券规模有所下降,2008年之后再次攀升,直到2016年日本央行加大政府债券购买力度,导致银行业持有的政府(含地方)债券规模下降,2020年后受疫情暴发后财政和货币政策双宽松影响而再次上升。为应对国内低利率的环境,日本银行业在国外寻找高收益资产,外国债券的规模和占比基本是上升的(该项在发生全球危机时有所下降,与资金避险的性质一致);而股权投资资产规模在2001年之后开始下降,2012年之后保持平稳。(见图5)

图5 1993——2021年证券投资资产细分项规模及占比变化

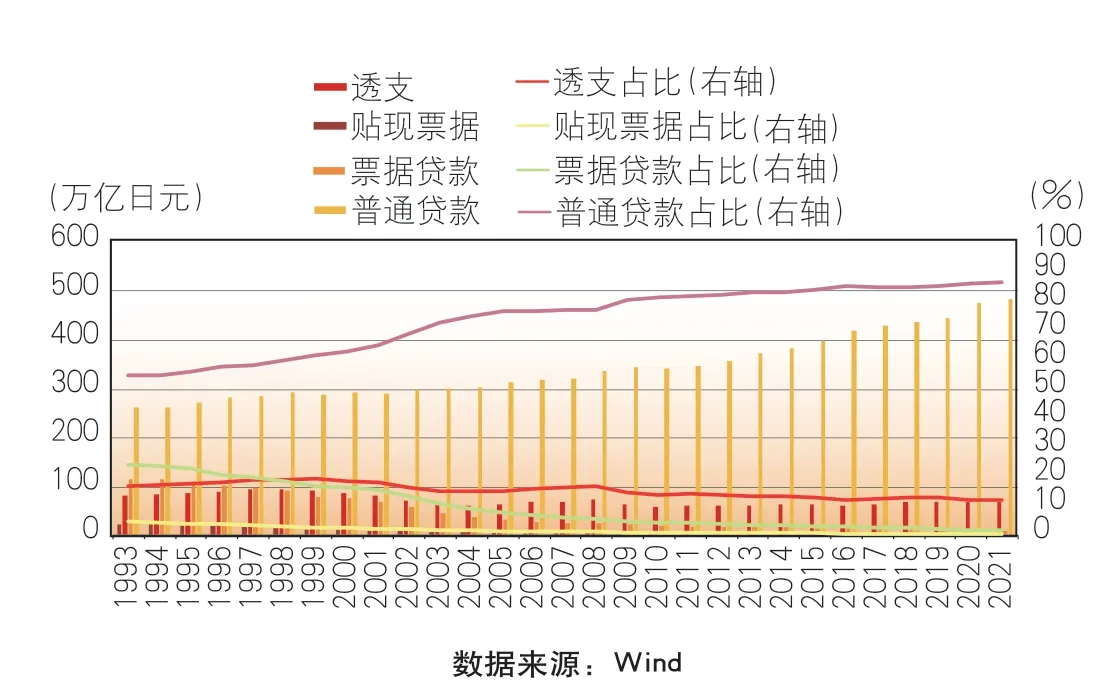

贷款与贴现票据资产。贴现票据、票据贷款规模与占比总体不断下降,透支贷款占比震荡下行,普通贷款规模占比则呈现上升趋势。贴现票据占比从1993年的4.7%下降到2021年的0.2%,票据贷款规模整体也不断下降,占比从1993年的23.9%下降到2021年的1.52%。透支贷款则受经济景气度的影响较为明显,其规模在1993——1997年从80.2万亿日元上升到94.0万亿日元,然后开始下降至2004年的60.3万亿日元,2005——2008年因经济好转升至73.2万亿日元,随后受国际金融危机影响而下降,2016年之后则略有恢复,2021年末为66.8万亿日元。普通贷款的规模和占比呈现上升的趋势,从1993年的262.4万亿日元上升到2021年的484.9万亿日元,占比从1993年的54.7%上升到2021年的86.4%。(见图6)

图6 1993——2021年日本银行业贷款与贴现票据规模及占比变化

对我国商业银行的启示与建议

日本银行业的资产配置整体上受到整体经济与货币政策操作影响而变动。在面临低利率时期信贷需求不足、收益不佳的情况下,得到宽松货币政策支持的银行业需将资产更多地配置于债券投资与存放同业,其中一部分投资于外国债券,这种配置结构可能增加了货币错配的风险以及银行业债券投资的利率风险,也对银行投资能力提出了更高的要求。

当前中国与低利率时期的日本面临着类似的转型发展问题,主要体现在:一是类似的人口老龄化情况;二是产业转移和被后进国家追赶,部分产业竞争优势有所削弱;三是存在负债率高企、经济增速下降和实际利率水平走低。因此,日本银行业的做法和经验教训对我国商业银行有一定的借鉴意义。

投研驱动加强经营风险的能力。低利率时期对银行负债端通常不构成量的约束,而资产端则竞争激烈,资产荒成为常态,传统存贷业务利差收窄,寻找匹配风险的高收益资产、降低负债端成本、大力发展中收业务是银行业转型的方向,证券投资将成为重要的利润来源,一些低风险、低收益的业务会因为无法覆盖成本而萎缩。这要求商业银行加强投研能力建设,建立起相匹配的风险管理体系,将研究与风险管理嵌入商业银行管理活动的核心价值链中。加快提升风险引领发展的能力,将风险管理从“控制风险”转变为“经营风险”,增强风险管理的主动性和前瞻性,助力商业银行可持续发展的转型之路,从而在更好地服务实体经济的过程中,获得恰当的综合收益,为银行发现和创造价值。

前瞻性研判经济与风险形势。商业银行的资产配置深受本国经济发展形势影响,高水平研判本国经济形势有利于商业银行开展资产配置。本国经济发展的状态与经济结构的变化基本圈定了商业银行资产配置所面临的机会集,也是商业银行经营风险的重要来源,商业银行整体资产配置(不考虑金融空转、金融深化)基本是宏观经济基本面的映射。2022年年初以来,俄乌冲突、美联储加息等外部环境变化,以及疫情冲击及疫情防控等内部因素变化,对国内经济产生了负面影响,经济主体的脆弱性有所增加。商业银行应加强对经济发展形势的前瞻性研究,尤其是关注经济金融周期性的长周期变化及其中的拐点与边界条件,建立和完善应对宏观形势变化的反应机制,在守住不发生系统性风险底线的基础上追求更佳的组合资产回报。

区别拓展TG(to government)业务机会。低利率时期,私人部门常开支不足,此时公共部门需要加大投资或支出,以支持经济运行在合理区间,TG业务相对于TC(to consummer)、TB(to business)业务的重要性更为凸显。我国幅员辽阔、地区发展不平衡,随着地方政府债务的增加,各地TG业务的成色开始出现差异。我国商业银行应重视公共部门项目的介入,充分研究当地经济运行情况,了解政府资金收支情况以及政府融资平台、项目公司的运行情况,抓住重点地区财政资金存在缺口的时期拓展业务(例如专项债发行等),联合非银行金融机构一起为公共部门设计综合金融服务方案,辨别且规避偿还风险,扩大信用成本调整后的收益。