大数据背景下的企业纳税会计实务课程思政建设研究

2022-11-23刘倩文

刘倩文

(天津电子信息职业技术学院,天津 300350)

习近平总书记在全国高校思想政治工作会议上强调,要坚持把立德树人作为中心环节,把思想政治工作贯穿教育教学的全过程。与传统的教育模式有所区别,我国高等教育的新方向是将专业知识与价值引领相结合,将思想政治教育融入专业学科的教育之中,思想政治教育不再简单地局限于思想政治理论课,而应该广泛地覆盖在专业学科的教育之中。对学生思想观念形成的高度重视,应贯穿于专业学科教育的始末。在整个的教学过程中,教师应牢记立德树人是教育向高质量发展的关键。

为了适应大数据、云计算、物联网综合发展的时代背景,会计专业与大数据信息技术广泛地融合和运用,使学生更容易地融入新的智能财税工作岗位中,使计算机技术、智能财税软件、财务机器人与财务共享服务等得到广泛的应用,传统的会计专业转型为大数据与会计专业,势必要建立全新的教学资源体系。本文将以企业纳税会计实务课程为例,从课程思政建设现有的问题为切入点,试将大数据背景、课程思政和企业纳税会计实务课程三者有机地结合起来,探索构建大数据背景下企业纳税会计实务课程思政资源建设,并给出具体建设思路。

一、课程思政建设中存在的问题

目前企业纳税会计实务课程的课程思政建设,无论从专业教师资源、教材教学资源,还是实践操作资源方面都存在一定的不足之处,尚未完全做到将传统知识的传授、实践操作能力的培养与正确价值观的建立三者有机地融合。

首先,有的专业教师并没有充分、确切地领会思想政治建设对学生教育的紧要意义;还有的专业教师在教学建设过程中,自身就缺乏探索创新、克服困难和勇于担当的精神。因此,在教学过程中缺乏激发学生树立正确价值观的感染力,导致课程中的思想政治教育效果不明显。可见,重视和加强专业教师的思想道德水平是课程思政建设的重要任务。

其次,教材、教案等教学资源不充足,不能满足课程思政的教学需求,更没有形成完整的教学资源体系。一方面,在教学资源的准备过程中,企业纳税会计实务课程的专业教学内容并没有以课程思政元素为切入点,进行彻底地重新梳理,也没将知识点和时政案例相结合深入地挖掘思政元素;另一方面,局限于传统的知识结构,并没有将课程与中国的传统文化、中华民族的伟大精神以及现实的国情进行有机地融合。可见,大部分教学资源并没有进行深入地改革和创新,而仅仅是简单地堆积。因此,无论是从课程内容广度还是深度上,都有待进一步拓展。

最后,在课程教学方法的创新上也有所不足。在授课过程中,授课方式仍以传统的讲授模式为主,既没有将数据分析应用、财务机器人应用以及智能财税等大数据技术引入课程中,也没有将更多的实践模拟等环节引入课程中,因此无法使学生在实践中获得比较真实的工作体验,在解决实际问题的过程中,也无法建立起良好的职业道德品质。所以,实践资源的建设也是目前企业纳税会计实务课程思政建设亟须解决的问题,以便从理论和实践上共同深化课程内涵的改革。

二、新型课程资源建设模型的构建

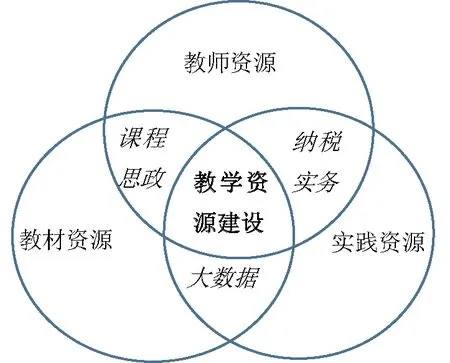

在新的科技背景和思政元素的叠加下,传统的教学资源已经无法适应新的专业人才培养需求,所以在制定人才培养方案和课程标准,以及编写教材、习题和教案的过程中应将科技和思政元素融入以上的教学资源中,建立全新的人才培养模式。在新的课程体系设计中,企业纳税会计实务课程属于专业核心课程体系模块,以下将从专业教师资源建设、专业教材资源建设和实践资源建设三个维度构建新型教学资源建设模型(如图1所示),并给出具体课程思政建设思路。

图1 新型教学资源建设模型

(一)专业教师资源建设

无论是专业建设还是人才培养,专业师资的培养都是学校应该高度重视的资源,教师是高等职业院校教育中将立德树人贯穿于教育教学全过程的关键,因此打造一支专业素质和政治素质兼具的专业教师队伍十分重要。

1.首要的任务是增强师资队伍的课程思政意识,在课程思政理念上达到高度认同。高校教师应自觉提高自身的思想道德水平和专业水平,提升教育理念和育人意识。作为企业纳税会计实务课程的专业教师,无论是学校组织的师德师风建设论文征集还是座谈交流等活动都应该积极参与,同时,利用学习强国app加强政治学习,从而提升课程思政意识。通过参加师资培训、继续教育以及到企业实践等方式,理论联系实际,从而提高专业水平。

2.学校应系统地组织教学能力培养活动,例如专题讲座、大师讲座、讲课比赛、教学能力比赛等,提升师资队伍的教学能力。学校可通过组织教师学习中国传统文化和爱国主义实践活动,从政治素养方面提高师资队伍的道德水平和素养。

3.大数据与会计专业的教师需要掌握传统的会计专业知识和大数据相关知识,还要具备高度的思想政治素养。因此,专业教师不但需要具备专业的学历背景,还要具备实践工作经验,以及相应的职业资质如注册会计师、税务师、高级1+X职业证书、高级软件工程师等。企业纳税会计实务课程思政元素的提取需要专业教师不但能够熟练掌握税法专业知识,而且对相关税收的现实意义有高度的思想政治见解,并能够将提取思政化元素通过恰当的教学形式呈现在课堂上。例如,在企业所得税这一章节中,关于“研发费用加计扣除的规定”这一知识点,可以提取的思政元素为培养学生的创新精神,并通过头脑风暴的教学方式,教师提出一个思考问题,使学生打破常规、各抒己见,从而切实感受创新的重要性,激发学生的创新精神。

(二)专业教材资源建设

1.教材建设是教学资源建设的基础,针对企业纳税会计实务这类专业核心课程,可尝试校企合作开发课程,编写模块化教材;由学校专业教师与企业导师共同合作,针对税务岗位设定任务模块,打破原有僵化的知识编写模式,结合数据分析工具应用、财务机器人应用以及财务与商业数据可视化分析等应用,引入真实案例建设项目化课程,双方共同指导学生进行实践。

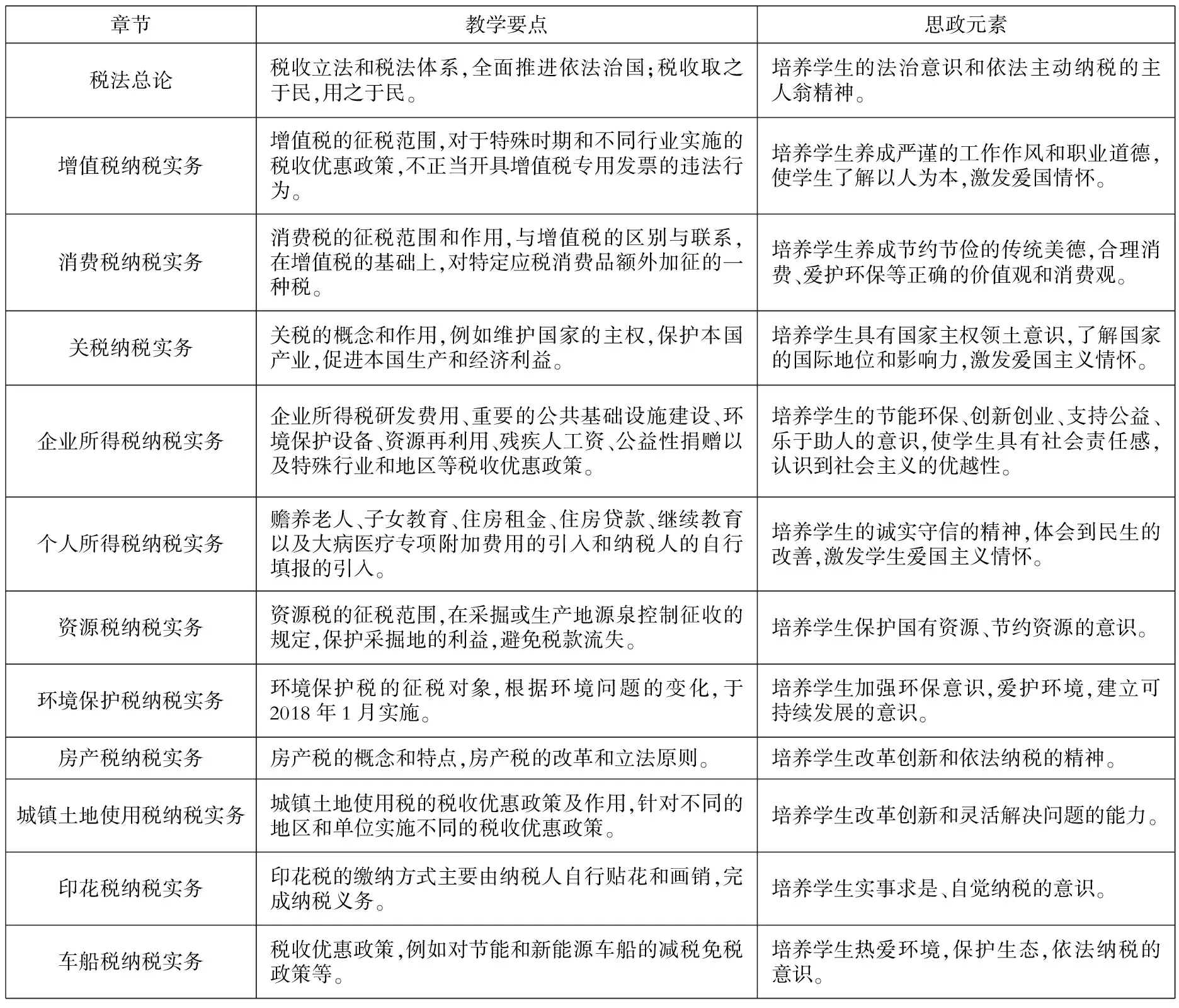

2.教材中针对每章节的知识点,分别从法治意识、社会责任和个人价值等多角度提炼思政元素,编写相应的课程思政案例,法治意识和社会责任的思政元素基本上涵盖包括增值税、消费税、企业所得税等绝大部分的实体税种,而个人价值的思政元素则体现在个人所得税和职业道德的内容中。例如,在个人所得税这一章节中,通过讲解赡养老人、子女教育、住房租金、住房贷款、继续教育以及大病医疗的专项附加扣除,引导学生了解我国最基础的民生领域,以及不断改善民生的理念,激发学生的爱国主义情怀。企业纳税会计实务课程中各章节的主要思政元素融入点和提取点见表1所示。

表1 企业纳税会计实务课程思政元素表

3.教材要配备案例集、习题集和知识点扩展,将教学大纲、实训要求和课程标准等企业纳税会计实务课程教学资源融入教材编写的全过程,形成立体化的教材资源体系。此外,也可适当选取时政案例,例如,在关税这一章节中,利用出口贸易的具体案例培养学生的国家主权意识和爱国主义精神。将课程思政目标与教学目标有机地结合,而不是僵化地堆积在一起。此外,还可将数据分析工具应用、财务机器人应用以及财务与商业数据可视化分析等工具的运用编写入教材中,以适应大数据时代发展的需要。

(三)实践资源建设

高等职业院校以培养实践技术型人才为主,因此实践资源建设对学生实际动手操作能力的培养非常重要,例如智能财税、税务服务与咨询、财务机器人应用等都是企业纳税会计实务专业课程必备的实践技能。

第一,以具体工作任务为参照点,对工作任务进行分解,根据如办税员、税务稽核员、税务主管等不同岗位的工作,分别分析总结工作任务,从而以项目为基础组织实施教学内容。将税务软件、数据分析工具应用、财务机器人应用、财务与商业数据可视化分析等新内容加入实训课程中,使传统课程与大数据发展趋势有机结合。通过学习,学生一方面可以熟练地掌握税收基本理论和应纳税额的计算,养成自主学习能力;另一方面学生对税收法规的制定背景和现实意义有所了解,从而培养其社会责任感,从根本上养成诚实守信、自觉纳税的习惯,建立严谨的工作态度和职业道德,激发其爱国主义情怀,从而形成正确的价值观。

第二,以财务共享中心服务中小企业实际业务为实践内容,使学生实践与企业工作同步化,实践内容就是处理真实的企业税务业务,通过企业实践,学生既可以将课程中所学的数据分析工具、财务机器人应用和财务数据可视化分析等技能运用于实践中,又可以更加深入地了解税收政策及其现实意义。例如,学生在处理增值税业务中可以切实了解国家对中小企业的税收优惠政策,进而探索和学习了政府对中小企业的扶持,了解了国家相关政策。结合课程思政元素,企业纳税会计实务课程注重知行统一,使学生在实践的探索和创新中,将知识运用于实践,同时培养了其勇于面对困难和解决问题的能力。

第三,将实践课程、技能证书和技能大赛进行一体化的有机融合。实践课程对应职业技术资格证,如初级会计师、税务师、财务共享以及财务机器人等1+X证书,体现了学生的岗位技能,在学习和取证过程中提高了学生的职业水平和职业道德素养。此外,积极鼓励学生参加技能比赛,如税务技能大赛、智能财税大赛、创新创业比赛等,在比赛中找到平时所学知识的不足之处,调动学生学习和实践的积极性,在比赛中提高学生的团队合作能力、主动学习能力和积极探索创新的能力。

第四,在传统校企合作模式的基础上,合作单位应为学生提供一定数量的顶岗实习机会。合作企业可以预先设定实习岗位和人员要求,通过自愿报名和选拔相结合的方式接收一定数量的学生到企业进行顶岗实习。例如,企业设定办税员的实习岗位,符合要求的学生进入企业顶岗实习。这样,有利于学生、企业导师和学校指导教师三方随时进行沟通,及时解决学生遇到的各种问题。此外,企业导师和学校指导教师也可以针对学生的职业技术水平和思想道德水平随时沟通,了解学生在工作过程中的情况,并及时做出指导。这种模式不但能深化校企合作,而且能促进学生的实践水平和思想道德水平的共同进步,并培养其面对困难勇于克服的精神。

三、结语

综上所述,企业纳税会计实务课程教学资源建设需要围绕人才培养目标,要既包括专业素养的培养,又包括思想道德的培养。在新的背景下,科技和思政两个新的元素加入了传统的专业课程中,需要打破原有的课程教学模式,将大数据、课程思政和传统课程三者相互融合,以教师资源、教材资源、实践资源建设为支撑点,建立新型的教学资源体系,这样,一方面可以对高等职业学院课程思政建设起到很好地推动作用,另一方面也可以适应大数据、云计算、物联网综合发展的趋势,最终达到全员育人、全程育人、全方位育人的“三全育人”的根本宗旨。