宅基地抵押制度的司法实践研究

2022-11-17余巧燕

文/余巧燕

一、引言

宅基地制度是中国农村土地制度中最特殊、最复杂、利益关系最敏感的制度,[1]它脱胎于计划经济,兼具稳定农村生产、保障农民生存的社会福利功能与财产权利功能。然而,随着中国工业化与城镇化的加速发展,城乡人口流动日益活跃,越来越多的农村人口开始涌入城市,导致农村宅基地的居住保障功能逐渐弱化,大量宅基地闲置。[2]为解决农村宅基地利用效率低下问题,释放宅基地的潜在价值,增加农民的财产性收入,国家开始对宅基地制度进行改革。自2015年开展宅基地使用权抵押贷款试点至今,我国宅基地抵押制度已从“两权”抵押贷款发展至现今的宅基地所有权、资格权、使用权“三权分置”,从稳妥规范推进“两权”抵押改革,到适度放活宅基地和农民房屋财产权,从稳慎推行宅基地使用权抵押贷款业务,到深化宅基地“三权分置”改革试点,再到积极探索宅基地“三权分置”的有效实现形式,这些举措表明中央高度重视农村宅基地抵押贷款在制度与实践层面的创新。[3]然而,我国目前尚处于宅基地抵押制度的初步探索阶段,政策上的宽松与法律上的保守使法院在司法实践中难以形成统一的裁判标准。鉴于此,笔者拟以2015年至2021年宅基地抵押案件相关判决为例,分析宅基地抵押制度在司法实践中存在的问题,寻求在过渡时期法院统一裁判的标准,以期促进宅基地抵押制度在司法实践中实现同案同判。

二、司法实践研究

笔者通过中国裁判文书网,以“宅基地抵押”为关键词,以“判决书”为文书类型,以“民事案件”为审判程序,以2015年1月1日至2021年12月31日为时间限制,共检索获得510起法院判决。通过对这510起判决进行筛选与整理,剔除无关重复案例后,得到199件与宅基地抵押相关的样本案例。下文将通过时间分布、地域分布、案件类型与法院裁判结果对司法实践中的宅基地抵押案件展开分析。

(一)样本分析

关于时间分布。如图1所示,2015-2016年、2017-2018年法院裁判的宅基地抵押案件数量呈上升趋势,2016-2017年、2018-2021年呈下降趋势。总体而言,案件数量形成了“先上后下”的结构。究其原因,2016年3月国土资源部、住房和城乡建设部以及财政部三部联合印发了《农民住房财产权抵押贷款试点暂行办法》,为宅基地抵押贷款提供了制度基础。[4]2018年中央一号文件首次提出了宅基地的三权分置,即探索宅基地所有权、资格权、使用权“三权分置”,[5]促进了宅基地使用权的流转与制度的深化改革。

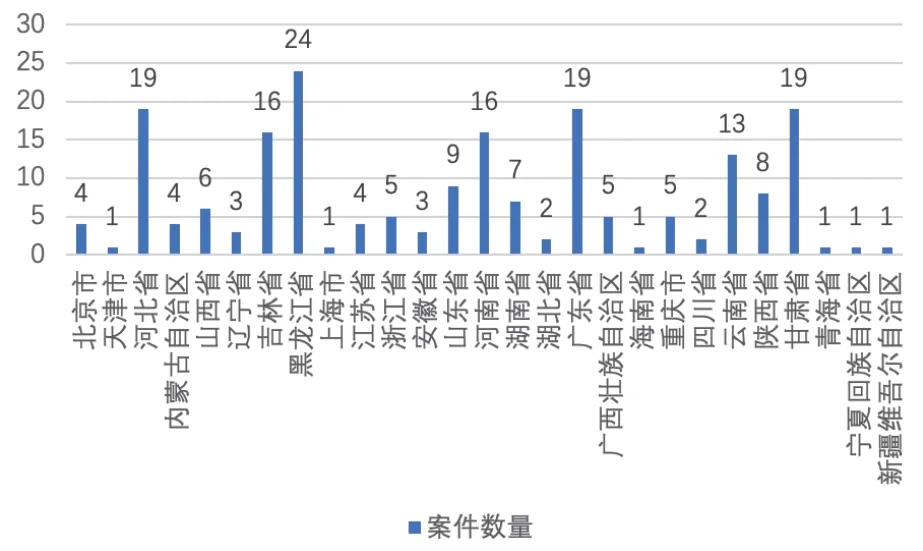

关于地域分布。如图2所示,199起案件共涉及27个省级行政区域,样本案例在各省分布不均。其中,黑龙江省案件数量最多,为24起;其次是河北省、广东省、甘肃省,为19起;吉林省、河南省并列第三,为16起;云南省有13起;剩余省份案件数目均不超过10起。

图2 样本案例地域分布

关于案件纠纷类型。如图3所示,绝大多数案例属于借款合同纠纷,法院基于一方当事人是否为金融机构而将其划分为民间借贷纠纷与金融借款合同纠纷两大类型,共计145件,占比为72.86%。其中,民间借贷纠纷居多,为79件,占比为39.70%;金融借款合同纠纷为66件,占比为33.17%;追偿权纠纷位于第三,为10件,占比为5.03%;确认合同无效纠纷为7件,占比为3.52%;剩余案件因纠纷类型繁杂且数量较少,故予以综合统计,具体包括物权保护纠纷、宅基地使用权纠纷、租赁合同纠纷、返还原物纠纷等。

图3 样本案例纠纷类型

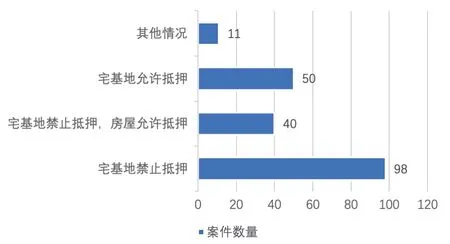

关于法院裁判结果。如图4所示,在49.25%的案例中,法院认为宅基地禁止抵押,主要援引的法条为《中华人民共和国民法典》(以下简称《民法典》)第三百九十九条、《中华人民共和国物权法》(以下简称《物权法》)第一百八十四条、《中华人民共和国担保法》(以下简称《担保法》)第三十七条;在25.12%的案例中,法院认为宅基地是可以抵押的,主要援引的法条为《中华人民共和国合同法》(以下简称《合同法》)第五十二条;在20.10%的案例中,法院认为宅基地禁止抵押,但建于其上的房屋是允许抵押的,主要援引的法条为《物权法》第一百八十条、《担保法》第三十四条;在剩余5.53%的案例中,法院在裁判中虽有提及宅基地抵押,但因宅基地权属不明而未对宅基地是否可以抵押进行评价。由此可见,人民法院对宅基地是否可以抵押、抵押物的范围等问题存在较大争议。

图4 样本案例裁判结果

(二)司法实践中存在的问题

通过对上述样本案例的研究与分析,笔者发现在司法实践中法院对宅基地抵押的裁判标准并不统一,主要体现在以下几个方面。

首先,对宅基地是否可以抵押存在争议。大多数法院认为宅基地具有人身属性,为了防止集体财产对外流失,充分发挥宅基地的社会保障功能,避免农民居无定所,我国法律明确禁止抵押农村宅基地。同时,有部分案例如(2020)云06民终615号指出,因该地区不属于农民住房财产权抵押贷款试点县,未暂停执行《物权法》和《担保法》关于集体所有的宅基地使用权不得抵押的规定,仍应执行相关法律规定,判决宅基地抵押无效。部分法院认为,宅基地抵押是双方当事人的真实意思表示,并未违反法律规定,应当认定有效。

其次,对宅基地的抵押物范围存在争议。绝大多数法院认为房屋与土地在物理上具有天然的牵连性,是不可分离的,且根据房地产抵押关系抵押建筑物的,该建筑物占用范围内的建设用地使用权应一并抵押。因此,在对宅基地进行抵押时,应遵循“房地一体”原则,将宅基地及其地上建筑物一并抵押。部分法院则认为,抵押物范围应当仅限于房屋本身,不涉及宅基地,理由是房屋属于农民个人的合法财产,农民对宅基地上的建筑物依法享有所有权,当然可以将其作为抵押物对外进行抵押。

最后,对抵押合同效力存在争议。部分案例如(2018)吉0702民 初4385-1号 案 例 与(2018)粤0606民 初14678号案例认为,对宅基地及其地上房屋进行抵押的,应当办理抵押登记而未办理抵押登记的,抵押合同未生效。部分法院则认为,双方当事人意思表示真实,且不违反法律、行政法规的强制性规定,不违背公序良俗,他们之间订立的宅基地抵押合同有效,虽然未办理抵押登记,抵押权未设立,但不影响抵押合同的效力。

三、宅基地抵押制度在司法实践中的应用与完善

司法实践中存在的上述争议导致法院在审判时难以形成统一的裁判标准。笔者认为,在司法实践中法院应当遵循地域区分原则,在非试点地区适用法律规定,在试点地区遵循政策指导,从而减少同案不同判的现象,保障当事人的合法权益。

(一)非试点地区

目前,国家政策虽然放宽了宅基地抵押贷款,允许试点地区探索与深化改革宅基地抵押制度,但并未在非试点地区暂停相关法律的适用。因此,在非试点地区仍应遵循现行法律规定,对宅基地抵押案件依法审判。

《民法典》与《土地管理法》是我国宅基地制度的主要法律依据,具体规则可概括为一户一宅、面积法定、无偿取得、长期持有、房地分离、限制流转。宅基地所具有的与村集体经济组织成员身份紧密联系的人身属性使法律对宅基地抵押持保守态度。《民法典》第三百九十九条沿用了从前《物权法》与《担保法》的规定,禁止抵押宅基地使用权。然而,对宅基地上的建筑物是否可以抵押却存在争议。

笔者认为,宅基地上的房屋属于可抵押财产的范围。原因主要有两方面。第一,《民法典》第三百九十五条规定,建筑物和其他土地附着物可以抵押。宅基地上的房屋属于建筑物,符合该条规定。房屋是农民个人的合法财产,农民对此拥有占有、使用、收益、处分的权利。因此,农民是可以抵押其拥有所有权的房屋的。第二,《民法典》第三百九十七条、第三百九十八条虽然规定了房地一并抵押规则,但并不适用于当前法律规定的宅基地使用权抵押制度。笔者认为,《民法典》第三百九十七条规定的建筑物和相应的建设用地使用权一并抵押规则,针对的是国有土地而不包括集体所有的土地,因宅基地使用权属于集体土地使用权而非国有土地使用权,因而可以不适用该条规则规定的“房地一体”原则。《民法典》第三百九十八条规定的乡镇、村企业的建设用地使用权与房屋一并抵押规则也只是针对经营性集体建设用地使用权,不包括宅基地使用权。此时,如果对宅基地抵押适用“房地一体”原则,将会导致《民法典》第三百九十五条与第三百九十九条产生冲突。因此,根据文义解释,宅基地抵押应遵循“房地分离”原则,将宅基地上的房屋对外进行抵押。这不仅符合法律规定,还有利于增进农民的财产性权利,做到物尽其用。

至于抵押合同的效力,笔者认为,可以依据《民法典》第二百一十五条的规定对合同效力和履行行为进行区分。抵押合同是否有效,应适用《民法典》第一百四十三条的规定进行判断,办理抵押登记只是合同生效后当事人应当履行的合同义务,是否履行并不影响合同效力。因此,当事人未办理抵押登记属于违约行为,按相关法律规定进行处理即可。

综上所述,在非试点地区发生的宅基地抵押案件,法院应遵循现行法律规定,适用“房地分离”原则,认定宅基地抵押部分无效,认定宅基地上的房屋抵押部分有效。如果当事人未对房屋办理抵押登记,则认定抵押权未设立,但不影响抵押合同的效力。

(二)试点地区

在国家确定的宅基地制度改革试点地区进行抵押的,法院可以按照国家政策及相关指导意见进行处理。我国现行宅基地政策提出了宅基地所有权、资格权、使用权“三权分置”,由各地政府因地制宜发展宅基地抵押制度,在实践中总结经验,探索符合中国实际的宅基地抵押制度,并最终通过修改相关法律予以确定。此时,试点地区法院对宅基地抵押的裁判不应拘泥于法律规定,而应依据相关政策进行创新与突破,积极探索与深入推进宅基地抵押制度的完善。然而,无规矩不成方圆,对于一些已经达成基本共识的问题,法院应当予以统一裁判,例如抵押物范围、抵押合同的效力等。

对此,笔者认为在“三权分置”背景下,宅基地抵押的抵押物范围应包括宅基地使用权及其地上建筑物。宅基地所有权、资格权、使用权“三权分置”将资格权从原先的宅基地使用权中剥离,使用权不再具有特殊的人身属性,成为一项纯粹的财产权利。此时,将宅基地使用权与房屋一并抵押并不会导致集体土地流失。同时,从《民法典》第三百九十七条、第三百九十八条可知,国家对不动产实行的是“房地一体”原则,因试点地区暂停执行相关法律关于宅基地使用权不得抵押的规定,所以在试点地区适用“房地一体”原则并不会导致《民法典》第三百九十五条和第三百九十九条产生冲突。因此,根据体系解释,在试点地区抵押宅基地使用权也应适用“房地一体”原则,将宅基地使用权及其地上建筑物一并抵押。这样不仅符合城乡一体化政策要求,还有利于保证法律的融贯性。

此外,针对试点地区宅基地抵押权的设立,笔者认为除订立抵押合同外,还应当进行公示。毋庸置疑,宅基地使用权属于不动产物权,应适用《民法典》第四百零二条的规定,对其办理抵押登记,抵押权自登记时设立。而抵押合同的效力则依照《民法典》第一百四十三条的规定进行判断,宅基地使用权未办理抵押登记,不影响抵押合同的效力。但抵押权的设立是否需要经过村集体经济组织的批准,在实践中却存在争议。笔者认为,这并不影响法院的裁判。从实践来看,部分试点地区(如广东、成都试点地区[6])将村集体经济组织的批准作为抵押的前置程序,未经此程序不得抵押,当事人此时也难以进行抵押登记。此外,法院只进行形式审查,不作实质审查,在对宅基地抵押案件进行审理时,只需审查抵押合同效力与是否办理抵押登记。因此,是否经过村集体经济组织的批准并不影响法院的裁判。

总而言之,我国目前虽处于宅基地抵押制度的初步探索时期,但试点地区法院对宅基地抵押案件的裁判也应适用一定标准,即试点地区法院应遵循“三权分置”政策,适用“房地一体”原则,认定宅基地抵押的抵押物范围应包括宅基地使用权及其地上建筑物,且应对抵押物办理抵押登记,未办理抵押登记的,认定抵押权未设立,但不影响抵押合同效力。

四、结语

我国宅基地抵押制度正处于政策探索与法律改革的过渡时期,政策与法律之间的区别致使法院在对宅基地抵押案件进行裁判时陷入混乱,无法形成统一标准。解决此问题的关键在于法院要严格区分试点地区与非试点地区,在非试点地区适用现行法律规定并遵循“房地分离”原则,在试点地区适用国家政策及相关指导意见并遵循“房地一体”原则。这样既有利于当事人事先形成合理预期,又有利于法院形成统一裁判标准,实现同案同判,还有利于宅基地抵押制度在试点区域深化改革,促进宅基地抵押制度的完善与发展。然而,由于种种原因,宅基地抵押制度通过试点地区的实践逐渐暴露出了许多问题。[7]对于法院而言,积极探索宅基地抵押权的有效实现形式才是未来宅基地抵押制度改革的重中之重。