限制性契约条款与债券融资成本

2022-11-14宿雯枫

宿雯枫

(四川农业大学,成都 610000)

引 言

股东和债券投资者间存在着严重的代理冲突,与股东利益一致的公司管理层有动机和能力通过损害债券投资者利益来获取私有收益。理性的债券投资者能意识到这种自利动机,进而要求严格的契约条款约束管理者自利行为。基于此,合理的限制性契约条款设计能够缓解股东与债券投资者间的代理冲突,进而有效保护投资者的利益,而条款数量及内容的差异也会使其对投资者的保护程度存在显著差异,体现于债券的风险溢价水平。鉴于上述原因,本文分析限制性契约条款对债券融资成本的影响。

本文将手工整理2008—2019 年公司债券募集说明书中的资产出售限制条款、抵押限制条款、质押限制条款、财务指标承诺条款、评级下降条款、控制权变更条款和交叉违约条款这七类条款数据,整体检验限制性契约条款与债券融资成本间的关系。

一、理论分析与研究假设

债券融资成本取决于债券发行方的违约风险,债券投资者要求的风险溢价由债券市场根据发债公司的信用风险合理确定。股东和债券投资者利益的不一致导致了严重的代理冲突,具体表现在股利支付、所有权稀释、投资不足、资产替代这4 个方面。在中国股权集中的股权结构中,债券发行企业的管理者听命于股东并与其利益一致,有损害债券投资者利益的动机。同时,由于债券投资者无法直接参与企业的经营管理决策,其所获得的债券发行企业的财务状况和经营成果主要依赖于企业自身的披露,债券发行方和债券投资者之间的信息不对称与代理冲突的客观存在加剧了债券投资者面临的债券违约风险,债券投资者要求更高的投资回报,进而提高了债券融资成本。理性的债券投资者能够识别股东与管理者的动机,通过设计合理的限制性契约条款缓解代理冲突,保护自身权益。

克里福德• W. 史密斯(Clifford W. Smith)和杰罗尔德• B. 华纳(Jerold B. Warner)通过对常见的债权人保护条款进行研究发现,限制性契约条款对于解决道德风险与信息不对称问题有着重要影响。由于债券投资者一般不具有对公司的控制权,无法介入公司日常的经营管理,难以规避发行债券企业的管理与决策人员在其经营管理过程中发生失误带来的各种风险,债券投资者的利益保护措施基本仅由限制性契约条款来决定。限制性契约条款可通过事前约束和事后补偿对投资者进行保护。一方面,合理设计的限制性契约条款能够有效限制管理者从事高风险投资等行为,缓解代理冲突,提升公司价值,减少债券发行公司陷入违约的可能性;另一方面,若公司因突发事件或经营较差面临财务风险,技术性违约所触发的投资者保护机制会降低债券投资者面临的投资损失,进而增强其投资信心。由此可见,限制性契约条款作为债券投资者的重要保护机制,通过限制融资、限制抵押质押、交叉违约、财务指标限制触发债券投资者保护机制等方式限制企业的管理层及股东占用资金、操纵盈余等自利行为,缓解股东与债券投资者之间的代理冲突,对于规避债券违约带给债券投资者的利益损失有着重要作用。

基于此,严格的限制性契约条款缓解了债券发行方和债券投资者之间的信息不对程度,减少了股东与债券投资者之间的代理冲突,保障了债券投资者的权益,进而使债券投资者要求的风险溢价减少,降低债券融资成本。

基于以上分析,提出假设:限制性契约条款能够降低债券融资成本。

二、研究设计

(一)数据来源

本文通过阅读债券发行上市公司公布的《公开发行公司债券募集说明书》,手工收集和整理每只公司债券的限制性契约条款。我国《公司债券发行试点办法》于2007年8 月正式实施,2007 年发行公司债券数量过少,故选取2008 年1 月1 日至2019 年12 月31 日间所有在中国沪深两市发行的一般公司债券作为研究样本,并按照如下过程进行数据筛选:①剔除ST 和ST*类上市公司发行的债券;②剔除金融保险行业上市公司发行的债券;③剔除私募债券和可转换债券;④剔除数据缺失的债券样本。最终得到1264 个观测值。为了减小异常值对回归结果的影响,本文对所有连续变量进行上下1 %的缩尾处理。限制性契约条款数据通过债券募集说明书手工收集整理得到,其他数据源自CSMAR 数据库及WIND 数据库。

(二)变量定义

1.被解释变量:债券融资成本

本文使用公司债券发行利率减去同期国债收益率之间的百分点度量债券融资成本。

2.解释变量:限制性契约条款

本文参考比利特(Billettetal)对限制性契约条款的分类方法,依据限制性契约条款的作用机理,结合中国限制性契约条款发展现状,将限制性契约条款分为四大类,具体条款内容见表1;借鉴尼古拉耶夫(Nikolaev)的方法,采用限制性契约条款的数量度量限制性契约条款;借鉴比利特、史永东和田渊博的方法,构建限制性契约条款保护指数。过程如下:首先,将上述七类限制性契约条款分为四组,分别为限制投资类条款、限制融资类条款、会计信息类条款、事件驱动类条款。当某只债券的限制性契约条款含有任意一组的至少一个条款时,则该组记为1,否则记为0。经过以上操作,四组条款均变成0-1 二元变量。再将各组的条款数加总后除以组数4,即可得到限制性契约条款保护指数。

表1 限制性契约条款的分类表

条款类型 条款名称 条款内容限制投资类条款 资产出售限制 除正常经营活动或满足一系列条款外,发行人不得出售其资产抵押限制 除正常经营活动或满足一系列条款外,发行人不得在其任何资产、财产或股份上设定抵押权利质押限制 除正常经营活动或满足一系列条款外,发行人不得在其任何资产、财产或股份上设定质押权利会计信息类条款 财务指标承诺条款 发行人在债券存续期内资产负债率超过一定水平时,启动投资者保护机制限制融资类条款事件驱动类条款评级下降条款 发行人的主体评级或本次债券评级发生严重不利变化时,债券加速清偿控制权变更条款 发行人实际控制人变更或控制人变更导致信用评级下降至一定程度时,启动投资者保护机制交叉违约 发行人及合并范围内子公司任何一笔债券违约;或发行人及合并范围内子公司没有清偿到期应付的任何债务融资,且单独或累计的总金额达到或超过一定数额时,启动投资者保护机制

3.控制变量

以往研究表明资产负债率、公司规模、资产收益率、成长性和有形资产比率是限制性契约条款的重要决定因素。本文构建了这些财务特征的实证指标。同时,本文引入年度和行业虚拟变量控制二者的相关影响。所有变量的定义见表2。

表2 变量定义表

变量类型 变量名称 变量符号 变量含义被解释变量 债券融资成本 Spreads 公司债券发行利率减去同期可比国债收益率之间的百分点差额解释变量 限制性契约条款 Covenants 公司债券契约中限制性契约条款个数总和Covenants_index 本文构造的限制性契约条款保护指数控制变量资产负债率 Leverage 使用公司年末总负债的账面价值与总资产账面价值的比值度量公司规模 Size 使用公司年末总资产的自然对数度量资产收益率 Roa 使用期末净收益与期末总资产的比值度量成长性 Growth 所有者权益市场价值/总资产账面价值有形资产比率 Tangible 固定资产/总资产大股东占比 Top1 最大股东持股数与公司总股本之比独立董事占比 Ind Directors 独立董事总数/董事会成员总数债券发行期限 Maturity 以月为单位,债券发行期限的自然对数债券发行规模 Amount 使用公司债券发行金额的自然对数(以元为单位)进行度量债券是否担保 Collateral 虚拟变量,当公司债券为担保债券时,取值为1,否则为0债券信用评级 Credit Rating 发行时发行主体评级,AA-=1;AA=2;AA+=3;AAA=4

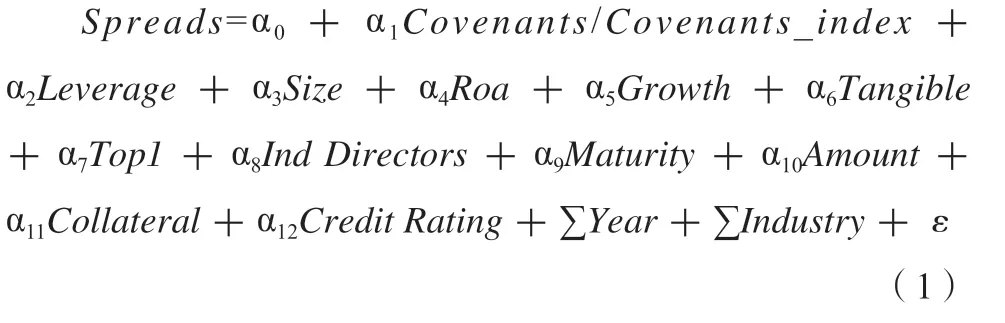

(三)研究模型

本文搭建以下实证检验模型研究限制性契约条款对债券融资成本的影响。

本文采用模型(1)验证假设限制性契约条款对债券融资成本的影响。其中,α 为回归系数,e 为随机误差项。若模型(1)中的α显著为负,则表明限制性契约条款设计越严格,债券融资成本越低。

三、实证结果与分析

(一)描述性统计

表3 列明了描述性统计结果。由表可知,债券融资成本的最大值和最小值分别为5.859、0.236,平均值是2.269,说明不同债券融资成本的差异较大。本文所研究的债券样本中,不同的债券所设置的限制性契约条款个数差距较大,最大值与最小值分别为4、0。资产负债率的平均值是0.567;公司规模的平均值是23.870;资产收益率的平均值是0.040;成长性的平均值为1.093;有形资产比率平均值是0.227;最大股东的平均值是0.387;独立董事的平均值是0.375;债券发行期限平均值是4.028;债券发行金额平均值是20.598。债券担保的平均值是0.32,这意味着本文中的债券样本有32 %的债券设置了担保,68 %的债券未设置担保。债券信用评级的平均值是3.051。详情见表3。

表3 描述性统计表

变量 样本量 均值 标准差 最小值 25 分位数 中位数 75 分位数 最大值Spreads 1.264 2.269 1.178 0.236 1.371 2.082 3.097 5.859 Covenants 1.264 0.672 0.981 0.000 0.000 0.000 1.000 4.000 Covenants_index 1.264 0.162 0.233 0.000 0.000 0.000 0.250 1.000 Leverage 1.264 0.567 0.170 0.050 0.445 0.580 0.694 0.927 Size 1.264 23.870 1.563 20.371 22.659 23.703 25.086 27.050 Roa 1.264 0.040 0.032 -0.109 0.018 0.032 0.053 0.212 Growth 1.264 1.093 1.079 0.109 0.387 0.703 1.392 5.776 Tangibility 1.264 0.227 0.203 0.002 0.051 0.172 0.361 0.724 Top1 1.264 0.387 0.167 0.073 0.261 0.382 0.502 0.852 Ind Directors 1.264 0.375 0.059 0.000 0.333 0.357 0.400 0.571 Maturity 1.264 4.028 0.327 2.888 3.871 4.094 4.094 5.193 Amount 1.264 20.598 0.878 14.991 20.030 20.723 21.129 23.496 Collateral 1.264 0.320 0.467 0.000 0.000 0.000 1.000 1.000 Credit Rating 1.264 3.051 0.877 1.000 2.000 3.000 4.000 4.000

(二)回归结果分析

由表4 可见,样本的回归结果中,限制性契约条款总数和限制性契约条款保护指数的回归系数均在5 %的水平上显著为负,说明限制性契约条款设计越严格,债券融资成本越低,表明债券投资者会因为限制性契约条款的设计的严格程度,要求不同的风险溢价,进而影响债券融资成本。当限制性契约条款设计较为严格时,其对于债券发行企业的约束能力较强,债券投资者获取到的债券信息更为真实有效,债券投资者面临的债券违约风险减小,因此降低了投资债券的风险溢价要求。假设H1 得到验证。

表4 限制性契约条款与债券融资成本表

注:表内所有括号内值均为T 值,***、**和*分别表示回归系数在1 %、5 %和10 %水平上显著。

被解释变量 Spreads(1) (2)Covenants -0.051**(-1.984)Covenants_index -0.240**(-2.371)Leverage 0.575*** 0.576***(2.738) (2.739)Size 0.036 0.038(1.064) (1.115)Roa -2.944*** -2.914***(-3.458) (-3.421)Growth -0.009 -0.010(-0.265) (-0.273)Tangibility -0.409*** -0.408***(-2.632) (-2.630)Top1 -0.529*** -0.529***(-3.483) (-3.494)Ind Directors -0.390 -0.383(-1.001) (-0.980)Maturity -0.516*** -0.518***(-6.875) (-6.895)Amount -0.172*** -0.173***(-4.073) (-4.094)Collateral 0.450*** 0.448***(6.748) (6.706)Credit Rating -0.763*** -0.763***(-18.044) (-18.033)Constant 12.200*** 12.190***(16.658) (16.633)Year fixed effects Yes Yes Industry fixed effects Yes Yes N 1264 1264 Adj-R2 0.548 0.549

结 语

本文结合中国特殊制度背景及债券市场发展概况,应用代理冲突、信息不对称等理论,分析了限制性契约条款与债券融资成本之间的关系。实证结果表明:限制性契约条款通过事先规定债券发行方与债券投资者的权利义务,从事前约束和事后补偿两种途径提升对债券投资者的保护程度,有效缓解了债券发行企业内部控股股东与债券投资者之间的代理冲突和信息不对称程度,提高了债券违约成本,降低了债券违约可能性,加强了对债券投资者的保护,增强了债券投资者的投资并持有债券的信心。债券投资者因自身利益得到有效保障,减少了对于债券投资所要求的风险溢价,债券融资成本得以降低。

本文的研究不仅丰富了对于债券融资成本的研究,而且对限制性契约条款与债券融资成本之间的关系进行了探究,搭建了相关的理论框架。本文研究结果的政策含义是:第一,基于我国债券违约常态化现状,我国相关部门应细化对债券发行企业设置的限制性契约条款要求,以规范债券发行企业行为,提升债券投资者的保护力度;第二,我国相关部门应引导债券发行企业合理应用限制性契约条款设计,严格执行债券发行的程序,打消债券投资者的投资疑虑,把握好债券市场蓬勃发展的机遇期,提升企业直接融资比重,降低债券融资成本。