推进中国新能源汽车产业发展的财税政策研究

2022-11-12王佳燕李丹燕

王佳燕 李丹燕

摘要:财税政策是影响微观经济主体生产发展的重要因素。文章以我国2016~2019年的12家新能源汽车上市公司数据为样本,分析财税政策对我国新能源汽车发展的影响。结果表明,政府的财政补贴及税收优惠与新能源汽车产业的研发投入力度呈现明显的正相关,政府财政补贴政策会降低企业技术创新成本;同时政府财政补贴退坡、违规骗补等现象存在,导致企业的综合技术效率较低,也印证财政补贴并未被充分使用于企业创新研发的环节。新能源汽车将成为未来汽车行业发展的主导方向,研究结论能够为有效制定推动新能源汽车产业发展的财税激励政策提供经验证据。

关键词:新能源汽车产业;财税政策;实证分析;DEA模型

由于传统能源的不可再生性和污染环境的特点,新能源汽车产业应运而生。新能源汽车是技术原理先进、主要动力来源不依赖内燃机的车辆,包含纯电动汽车、增程式电动汽车、混合动力电动汽车、燃料电池电动汽车和氢发动机汽车,具有能源利用率高、可以实现近零排放、使用成本低等优势,所以我国制定一系列财税政策来推动新能源汽车产业的发展。同时财税政策在推进新能源汽车产业发展的过程中,存在产能过剩、骗取补贴、补贴退坡、技术不成熟等缺陷。因此,进一步探究推进中国新能源汽车产业发展的财税政策,对于优化中国的能源结构、优化汽车产业链发展和促进经济可持续发展有重要的意义。

一、新能源汽车产业发展的相关理论及文献综述

(一)外部效应与绿色税收

从需求层面来看,使用新能源汽车能够减少环境污染、改善空气质量和减少碳排放,同时还能缓解石油对外依赖。使用新能源汽车具有的正外部性特点,单纯依靠市场的力量很难实现新能源汽车供给的最优规模,需要政府通过适当的干预措施,如财政补贴等手段来纠正新能源汽车定价失灵的问题。Jonas Meckling & Jonas Nahm(2019)建议根据汽车的排放量来确定适用的环境税税率,并发现这一新的税法可以促进新能源汽车的发展,而绿色税收开征的主要目的是保护环境、对自然资源进行合理的开发和利用,促进绿色生产和消费。

(二)可持续发展理论

从新能源汽车的供给和政府财政干预介入的时机层面来看,必须注意产业的生命周期性规律影响。通常来说,每个产业都要经历的一个由成长到衰退演变的初期、成长、成熟和衰退四个阶段。乔亮国、李占元(2015)通过研究分析新能源汽车产业链问题,认为政府应从研发、产销、购买和使用等环节入手,科学调整产业税收政策,通过税收政策的作用来抑制传统能源汽车发展,促进新能源汽车的使用。张静鑫(2019)立足于可持续发展理论和产业发展理论,说明通过政府介入与市场机制共同作用来合理配置市场资源,促使新能源汽车顺应产业结构升级的新要求,符合汽车产业发展规律。

(三)在新能源汽车产业发展及财税政策方面的研究成果

对财税政策对新能源汽车产业发展的必要性研究:David Diamond(2008)指出税收政策和货币政策能够有效促进混合动力电动汽车的发展,增加消费者的购买意愿。对新能源汽车产业发展的财税政策研究与完善建议:徐玲燕(2018)从外部性内部化、供需原理、财政补贴、税收激励等理论角度分析财税政策对新能源汽车产业发展的必要性。赵蒲珍(2016)则从政府采购政策角度出发分析。王艳红和梁冬梅(2018)指出中国现行新能源汽车产业发展的财税政策存在补贴地域不公平和补贴方式单一等问题。雷静婷、郑恒(2019)使用价值链分析法,对新能源汽车产业价值链活动进行分析,指出新能源汽车补贴资源浪费严重,市场规模水平较低,专利壁垒高等问题。

学者们从不同的角度研究促进新能源汽车产业发展的财税政策,在探讨研究财税政策实施的理论及必要性的同时,也提出了财税政策实施过程中存在的问题及完善建议。由于国内关于新能源汽车产业的财税政策的研究起步较晚,大部分基于理论方面的定性分析,此外学者们分析中国现行的新能源汽车财税政策存在的问题时,很少涉及补贴退坡这一问题。本文将基于前人的研究成果,利用现阶段已上市的公司数据,围绕我国财税政策对新能源汽车产业的研发投入扶持力度不足和补贴退坡的问题,展开实证分析,研究财税政策对推进中国新能源汽车产业发展的影响。

二、中国新能源汽车产业发展的财税政策实证分析

(一)数据来源

本文选取的研究样本为2016~2019年我国A股上市的新能源汽车企业。企业的财务数据来自Wind数据库,专利数据则来自国泰安数据库,各省(直辖市、自治区)的宏观数据源于历年各地区统计年鉴。

(二)模型假设与变量选择

假设一:企业所得税税负与新能源汽车产业的研发投入力度呈现明显的负相关;假设二:政府财政补贴与新能源汽车产业研发投入力度呈现显著的正相关;假设三:企业所得税的税收优惠政策相比于政府财政补贴对新能源汽车产业的研发投入的激励效果更高;假设四:企业所得税的税收优惠政策在新能源汽车产业研发投入方面的激励效果相比于增值税更明显。

基于上述假设,本文选取的被解释变量是企业研发投入力度,客观来看,新能源汽车产业的最核心竞爭力是创新投入,但企业真实的创新产出难以直观刻画,而企业围绕专利活动的研发投入则较好地解决这一盲区,并客观反映企业的研发实力;在创新研发投入指标的选取上,本文依据国际上较为通行的处理手法,采用R&D投入/企业营业收入来测度企业的R&D投入强度。

本文选取的解释变量是政府财政补贴,增值税税负和所得税税负。政府财政补贴不包含政府成为企业所有者投入的资本;增值税和企业所得税税负,用于衡量企业在一定时期内实际税收负担的大小。具体以企业在年度内获得财政补贴与主营业务收入的比值及增值税与企业所得税税负作为代理变量来测度政府财税政策的实际影响。根据既有文献的研究,本文加入了一系列影响企业研发活动的控制变量,如资产负债率、企业规模和净资产收益率。

(三)模型设定及实证策略

为验证财税政策对企业研发投入的影响,本文设定了如下回归方程加以验证:RDit=a0+a1FSit+a2VBit+a3TBit+a4LARit+a5ROEit+uit(其中a0为常数项,ai为系数项,uit为随机误差)

1. 相关性分析

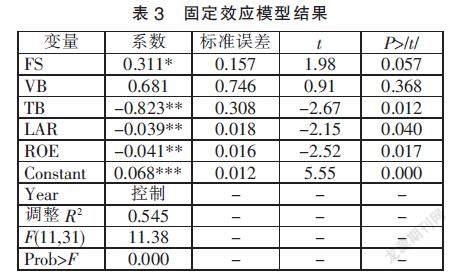

描述性统计分析中,企业的研发力度平均数值为4.23%,最大值是8.62%,最小的数值是1.29%,说明选取的公司研发投入力度较低,且存在较大的差距;企业所得税税负的平均数值大于增值税税负的均值,政府财政补贴力度的均值为0.0102,且标准差较小,说明我国对新能源汽车行业的财政支持力度较大。从表3的相关性分析数据可以看出,一些主要变量在该模型中都为显著水平,其中政府财政补贴与研发投入力度达到显著正相关,表明政府的财政补贴激发企业的研发创新;企业所得税负与研发投入力度呈现明显的负相关,说明加大企业所得税的税收优惠力度会减少企业的税收负担,从而增加企业研发投入。

2. 多元回归分析

为了分析财税政策对新能源汽车产业的影响,运用Stata15软件对数据进行处理,在该模型回归中选择三个解释变量,由于可能存在不随时间而变化的遗漏变量,而遗漏变量将会导致模型的系数估计出现偏差,因此本文采用固定效应模型。

表3中P值是0.000,说明模型经过调整后是显著的。政府财政补贴、企业所得税税负、资产负债率、净资产收益率都会显著地影响企业研究开发投入力度。

三、实证结果及经济解释

(一)财税政策与新能源汽车企业的研发投入

表2和表3报告的是基准回归的检验结果。企业所得税税负与企业研发投入力度的相关系数是负数,说明企业所得税的优惠会使企业加大科研力度,假设一得证。其次,政府财政补贴与企业研发投入力度呈现显著的正相关,说明政府的财政补贴会促进创新,激励企业进行研发投入,假设二得证。从相关系数看,企业所得税的相关系数的绝对值是0.823,而政府财政补贴的相关系数是0.311,说明企业所得税的税收优惠政策相比于政府财政补贴的激励程度更高,假设三得证。同时企业增值税税负相关系数是0.681,跟研发投入力度没有显著的关系,假设四得证。

本文在回归检验时进行了VIF检验处理,发现各变量间的VIF都小于10,说明存在多重共线性的可能性很小;采用固定效应模型避免模型的系数估计出现偏差,尽可能降低内生性问题的干扰;为了消除反向因果的干扰,本文对补贴政策变量进行了滞后1期处理,这在一定程度上也考虑到了变量之间效应传递所需要的时滞。

第一,政府财政补贴力度与企业研发投入力度都呈现明显的正相关,说明政府财政补贴对企业的研发投入活动具有激励作用;企业所得税税负与研发投入力度都呈现显著的负相关,说明企业所得税的税收优惠政策会增加企业的研发投入,从而支持了前文的假设及表3的固定效应检验结果。第二,从具体的财税政策效应差异来看,企业所得税的政策效应相比于财政补贴对新能源汽车产业的研发投入的激励效果更高。第三,财税政策能够调整我国的经济运行和平衡社会各个方面的利益分配关系,同时弥补我国经济运行机制的缺陷。因此在市场经济条件下,财政补贴政策具有基础性、导向性作用,同时由于财政补贴作用在供给端和需求端上让新能源汽车价格下降,使得消费者对新能源汽车的需求量上升,间接导致替代品传统汽车的需求量减少。

(二)财政政策对我国新能源汽车产业的投入产出效果

为了研究财政政策对我国新能源汽车产业的投入产出效果,参考国内外文献的实证研究,运用DEA的BCC模型对上述上市新能源企业2016~2019年的数据进行分析。本文的投入指标是政府财政补贴,产出指标是净资产收益率、净利润率、发明专利授权数量。产出指标中的发明专利授权数量具有加速企业技术研发、增强企业自身地位和发挥塑造国家核心竞争力的作用。本文对这些数值进行正则化处理后通过DEAP2.1软件运行分析。

BCC模型测算出来的结果包括综合技术效率、纯技术效率、规模效率和规模报酬状态。结论反映,2016~2019年企业之间综合技术效率存在较大差异,财政补贴没有得到有效使用。例如:2019年的上汽集团,相比于其他车企得到的财政补贴高,但是相应的综合技术效率却很低,说明没有恰当使用政府财政补贴。另外,2016~2019年一些企业综合技术效率偏低,反映存在使政府减少新能源汽车补贴即补贴退坡现象或是企业存在骗取财政补贴的现象。从纯技术效率指标来看,未达到1说明这些企业的监督管理力度不足和闲置技術资源,而研究区间内每年只有两家企业的纯技术效率等于1。从规模效率和规模报酬状态分析,分析期间每年都有两三家企业的规模效率达到1,说明这些企业的规模报酬不变,财政补贴得到有效的利用;除2017年外,其余年份大部分企业规模报酬递减,政府增加的财政补贴反而会使企业的产出量减少。

四、研究结论与政策建议

财税政策为新能源汽车企业创新带来更多的资源,降低企业的创新成本,让企业增加创新资本投入。企业创新的过程带来正外部性效应,有利于推动整个行业的发展,并提高企业的预期收益率。但如果财税政策的积极作用没法有效发挥,补贴与优惠很可能会转化成消极作用。具有以下政策启示:

第一,国家产业政策、财税政策的运用深刻地影响新能源汽车的业态,一方面,财税政策通过降低企业的创新成本提高实体企业在创新资本的投入,为新能源汽车企业创新带来更多资源,这将吸引更多的科技人才留在企业的研究开发部门工作并为企业创新活动注入动能;另一方面,企业所得税的优惠政策减少企业本来应该缴纳的税费,使企业内部周转的资金增多,从而可以减少筹资金额、筹资的相关费用及利息成本。

第二,我国已步入高质量发展阶段,自主创新是内核,但我国一些新能源汽车企业没有充分发挥财政补贴在科研方面的作用,导致我国新能源汽车产业仍然难以攻克关键技术。根据BCC结果,测算的企业综合技术效率总体偏低,说明财政补贴没有充分使用在研发环节,一方面反映企业对研究开发的重视程度不够,导致我国生产核心部件的技术不成熟;另一方面也反映企业存在骗取补贴的现象,政府加强监管和施行补贴退坡政策,企业得到的补贴减少,也会在研发方面停滞不前。

第三,新能源产业的发展,仍然需要建立在完善产业财税政策体系的基础之上,把握好补贴介入与退出的节点,将资源精准投放到实体企业的技术创新研发中。政府需要界定财政补贴的范围,加强监管,平缓补贴退坡力度,完善产业链,发挥财税政策的激励作用,鼓励节约能源消费,避免“一刀切”的退出政策。引导新能源汽车企业进行战略创新、加快升级改造,朝着绿色能源的方向发展。

参考文献:

[1]Jonas Meckling,Jonas Nahm.The politics of technology bans:Industrial policy competition and green goals for the auto industry[J].Energy Policy,2019,126.

[2]乔亮国,李占元.促进新能源汽车产业发展的税收政策研究[J].商业会计,2015(07):86-87.

[3]张静鑫.新能源汽车税收优惠政策及其效果研究[D].武汉:中南财经政法大学,2019.

[4]David Diamond.The impact of government incentives for hybrid-electric vehicles:Evidence from US states[J].Energy Policy,2008,37(03).

[5]徐玲燕.财税政策对新能源汽车发展的影响研究[D].杭州:浙江大学,2018.

[6]赵蒲珍.我国新能源汽车产业的财税政策研究[D].昆明:云南财经大学,2016.

[7]王艳红,梁冬梅.促进新能源汽车产业发展的财税政策研究[J].时代金融,2018(33):379-381.

[8]雷静婷,郑恒.新能源汽车产业的价值链结构及其优化[J].中国经贸导刊,2019(11):56-58.

(作者单位:广东金融学院金融与投资学院)