融资来源对医药上市企业研发的实证影响研究

2022-11-10夏鋆添王方露

夏鋆添,王方露

(合肥师范学院 经济与管理学院,安徽 合肥 230601)

0 引言

全球进入后疫情时代,疫情的快速传播和影响使得人们开始深思如何提高医药企业的研发投入和产出,从而更快更好地应对突如其来的病毒入侵。因此医药企业不仅要面临快速变化的外部环境,也需要面对生态环境带来的新产品新技术的挑战。资金是企业进行研发的主要保障和最重要的生产因素。企业进行创新活动时应该选择何种资金,资金来源是否会影响企业的研发投入和产出的活动,都是值得关注的问题。

企业资金按照来源可以分为内源融资和外部融资,在以前的研究中,不同来源的融资方式对于企业的研发影响有以下几种观点:牟伟明等[1]认为,内源资本是企业低风险的直接资本来源,与新产品的销售有着紧密关系,而新产品的销售主要依靠研发能力,因此新产品销售收入带来的增量与企业研发投入之间存在显著的正相关关系;倪婷婷等[2]认为,由于研发投入对于企业的税盾作用远高于负债,所以债权融资占比越高的企业越会抑制企业的研发投入;Gavious等[3]结合金字塔结构得出,股权集中度越强的企业对于研发活动投资强度越高。

梳理以上研究可以发现:现有研究多集中于研发投入,对于企业研发产出方面缺少相关的证据支撑,而企业的研发产出才是核心竞争力。不仅如此,以前的文献多是探讨某一来源的融资对于企业研发的影响,并没有将不同种融资方式在同一个分析框架进行探讨。因此本研究考察了三大类融资对医药企业研发投入和研发产出两个方面的影响。

1 理论分析与研究假设

1.1 内源融资与企业研发

内部融资是企业研发最主要的来源。一般来说,外部融资相对困难,内部融资较易获取且成本低,同时可以避免逆向选择和财务风险[4]。时间长、风险大是企业技术创新的主要特征,意味着需要大量的资金投入。信贷资金很难获得,获得债权投资则意味着公司需要思考定期偿还高额利息和还本的压力,以及项目技术创新获取收益的不确定性。若不能及时偿还,企业将面临生存问题。因此,企业为了保证自身经营安全,保护住控制权,则更加偏向于采取内源融资的方法。从研发产出的角度来看,企业内部的自有资金可以给企业自由支配。企业不需要考虑由信息传递导致的道德风险问题,并且企业会对内源融资有更高的最低回报率预期[5]。

基于此,本文提出以下假设:

H1a:内部融资与企业研发投入正相关。

H1b:内部融资与企业研发产出正相关。

1.2 债权融资与企业研发

从MM(米勒-莫迪利安尼)理论可以发现,债权融资会为企业形成税盾作用。而根据中国税法规定,研发投入可以150%进行扣除,因此研发投入会产生“税盾效应”[6],计算研发投入抵税与利息抵税,可以发现前者是后者的1.77倍[7]。债务融资可以根据其债权人属性划分为金融机构借款和信用借款。金融机构贷款由于有着还本付息的压力,且金融机构为了锁定风险,在进行借贷时会在款项使用用途方面具有更高的约束性。而研发活动的高度不确定性和信息的高度不对称性使管理者将金融机构借款投入该类活动时会更加谨慎,或更加偏向投资更高回报率的项目[8]。探讨金融贷款投入可以促进研发产出,但是如果依存度小于10%,反而会带来负相关。信用融资是企业另一种债权融资方法,当企业面临资金压力时,来自供应商的商业信用可以起到一定的缓解作用。研发周期长的特征意味着企业如果过度依赖商业信用,则会在短期内形成偿债压力,企业则会抑制研发活动的进行。同时商业信用的依赖性会迫使企业保持高现金持有量以防范经营风险,因此流向研发活动的资金也随之减少[9]。

基于此,本文提出以下假设:

H2a:债权融资与企业研发投入负相关。

H2b:债权融资与企业研发产出负相关。

1.3 股权融资与企业研发

企业第3种融资来源是股权融资。股权融资相较于债权融资,企业可以减少一定的按时偿本付息的财务风险。因此,当企业的现金流不足且信用不足时,企业更偏向使用股权投资。随着中国股票市场的发展,股权融资成为上市公司重要的融资渠道。企业创新意愿和创新能力强、在股票市场上的估值高,促使公司进行研发活动。与此同时,企业通过股票市场融资之后,研发投入也有了一定的保证,减轻了企业的资金压力。因此,企业如果从股票市场吸收到更多的权益性资金,其更有意愿进行研发活动[10]。从决策角度分析,大股东持股比例越高则其利益与企业利益捆绑得越紧。尤其是在研发活动方面,大股东更加关注长期的战略决策而不仅仅是短期收益。因此,如果大股东持股比例越高则意味着企业的股权集中度越高,对于企业的长期发展越发看重,会刺激研发投入和研发产出[11]。从信息传递的角度来分析,企业进行研发并转化成可以投入生产使用的无形资产技术,对于企业来说,上市资金更容易取得,并且更易推动股票价格,从而有利于股东的权益,因此股权投资更激励企业进行研发产出。

基于此,本文提出以下假设:

H3a:股权融资与企业研发投入正相关。

H3b:股权融资与企业研发产出正相关。

2 研究设计与变量定义

2.1 数据来源

以2012—2020年中国医药企业上市公司为研究样本,初始样本共计1 489个“企业-年”观测值。样本筛选的方法如下:剔除数据缺失的部分企业,剔除ST企业。经过上述操作,形成最终样本:192家企业,1 337个“企业-年”观测值。

2.2 变量说明

2.2.1 因变量

本文探讨的因变量主要有两个方面:一是研发投入,一是研发产出。其中研发投入是通过收集企业年报附注中的研发投入进行汇总,并计算其与营业收入的比值。研发产出的指标根据鞠晓生等[12]提出的结论:无形资产与研发投入程度相比包含了企业更多的创新活动,可以很好地诠释企业的创新产出效果。因此本文使用无形资产与主营业务收入的比值来作为研发产出的指标。

2.2.2 自变量

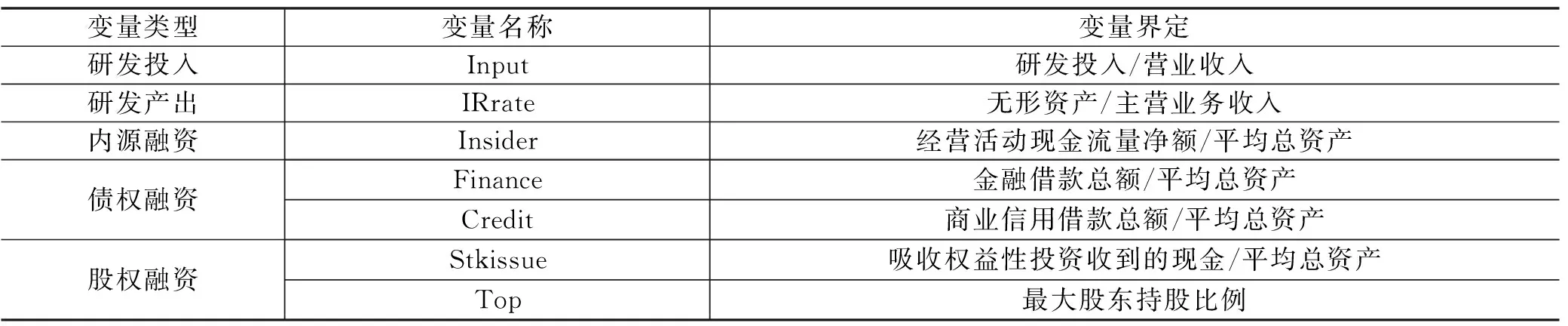

企业的资金来源通常有以下几个方面:一个是内源融资,即企业进行生产经营所形成的自有资金(Insider),采用经营活动现金流量净额与平均总资产来进行计算;一个是债权融资,本文按照债权人类型将债权性融资指标细分为金融机构借款率(Finance)和商业信用借款率(Credit)。金融借款率的计算方式为金融借款总额与总资产的比值,其中金融借款主要是指银行出借的长期借款和短期借款以及通过金融机构发行的应付债券等。商业信用率的计算方法为利用商业信用借入的资金总额与总资产的比值,其中商业信用主要包括应付票据、应付账款、预收账款以及长期应付款等。财务指标采用资产负债率来进行计算,公式为资产负债率=期末总负债/期末总资产。从以下几个指标来探讨股权融资对研发投入及产出的影响。首先是股票发行净额比例(Stkissue),计算方法是现金流量表中吸收权益性投资收到的现金与企业总资产的比值,其代表二级市场上流通股股东愿意投资企业的资金。其次是股权集中度(Top),本文使用企业第一大股东的持股比例代表股权集中度,因为越是高风险的投资项目越需要更集中的股权人来进行决策(见表1)。

表1 变量说明及处理方法

2.3 描述性统计分析

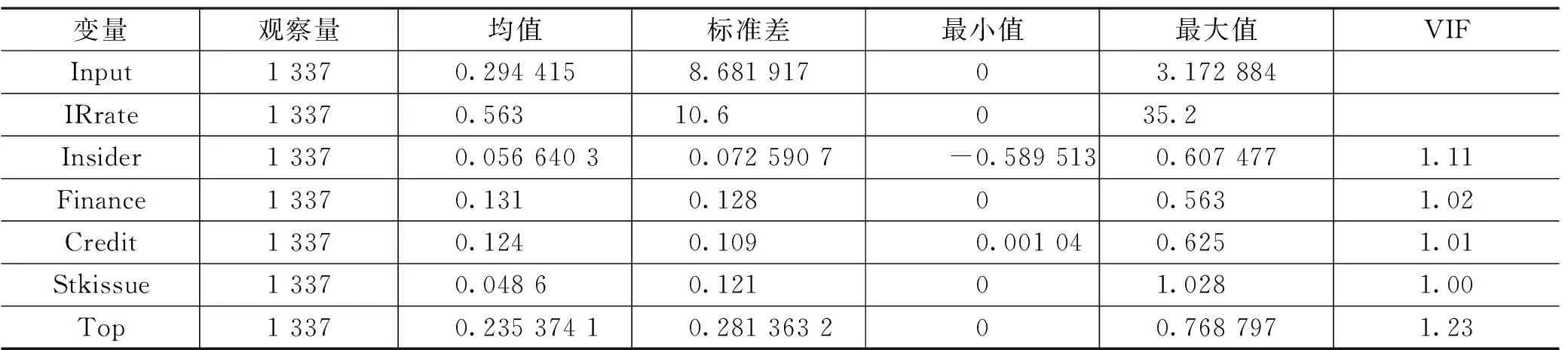

从表2可以发现:研发投入最小值为0,最大值为3.172 884,标准差为8.681 917,说明医药行业不同企业的研发投入程度差距很大。同样的也可以从研发产出中得到类似的结果。表2数据显示,研发产出的均值为0.563,标准差为10.6,最小值为0,最大值为35.2。医药企业自有资金均值占平均资产的5.664 03%,最小值为-58.951 3%,最大值为60.747 7%。整个行业的经营性现金流占平均资产的比例较低,医药企业的自有资金相对较少。债权投资方面,可以发现医药行业金融机构借款率和信用借款率数据分布差别不大,所有医药行业企业均有使用商业信用,但个别企业并未从金融机构借贷款项。方差膨胀系数(VIF)计算是为了避免多重共线性问题,如果VIF远小于10,则不存在多重共线性问题。从表2可以看出,并不存在多重共线性问题。

表2 描述性统计

3 回归分析

3.1 融资来源影响研发投入的分析

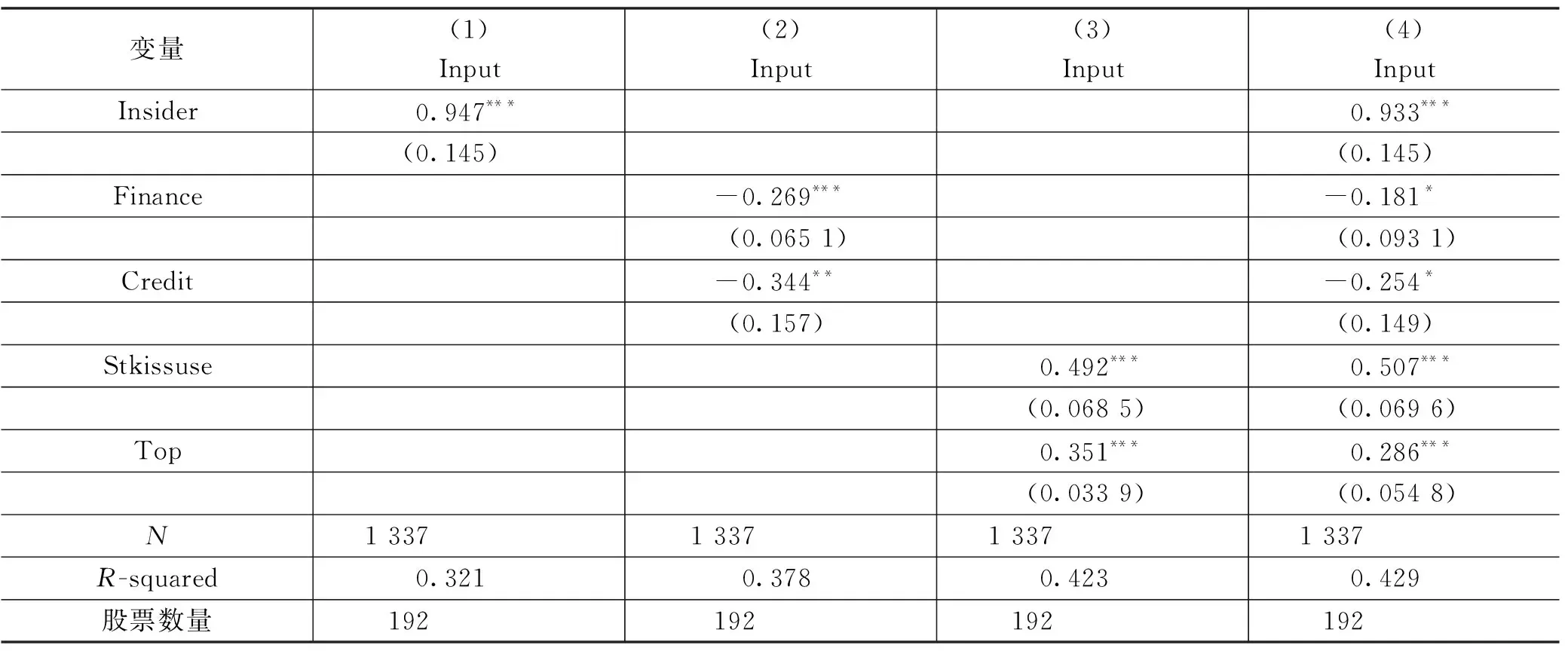

回归模型1、2和3建立的是以研发投入为因变量,以内源融资、债权融资和股权融资分别为自变量的模型,合并3种融资来源进行回归得到模型4。从表3可以发现,内源融资在1%的水平下,显著正相关,在模型1中的系数为0.947(P<0.01),在模型4中的系数为0.933(P<0.01)。说明企业的经营活动现金流量净额在平均资产中的占比与企业研发投入正相关,即经营活动现金流量净额在平均资产的占比越高,企业越倾向进行研发投入。从模型2和4对比分析可以发现,研发投入与债权融资的比例呈显著负相关。由此可见,企业的负债越少,所承担的杠杆越低,企业越有意愿进行研发投入。模型3主要体现的是股权融资对于研发投入的影响,可以发现股权融资比例和股权集中度均与研发投入存在显著相关性,结合模型4可以发现,股权融资对于企业的研发投入呈显著正相关的关系。接受H1a、H2a和H3a。

表3 医药企业研发投入的回归分析

3.2 融资来源影响研发产出的分析

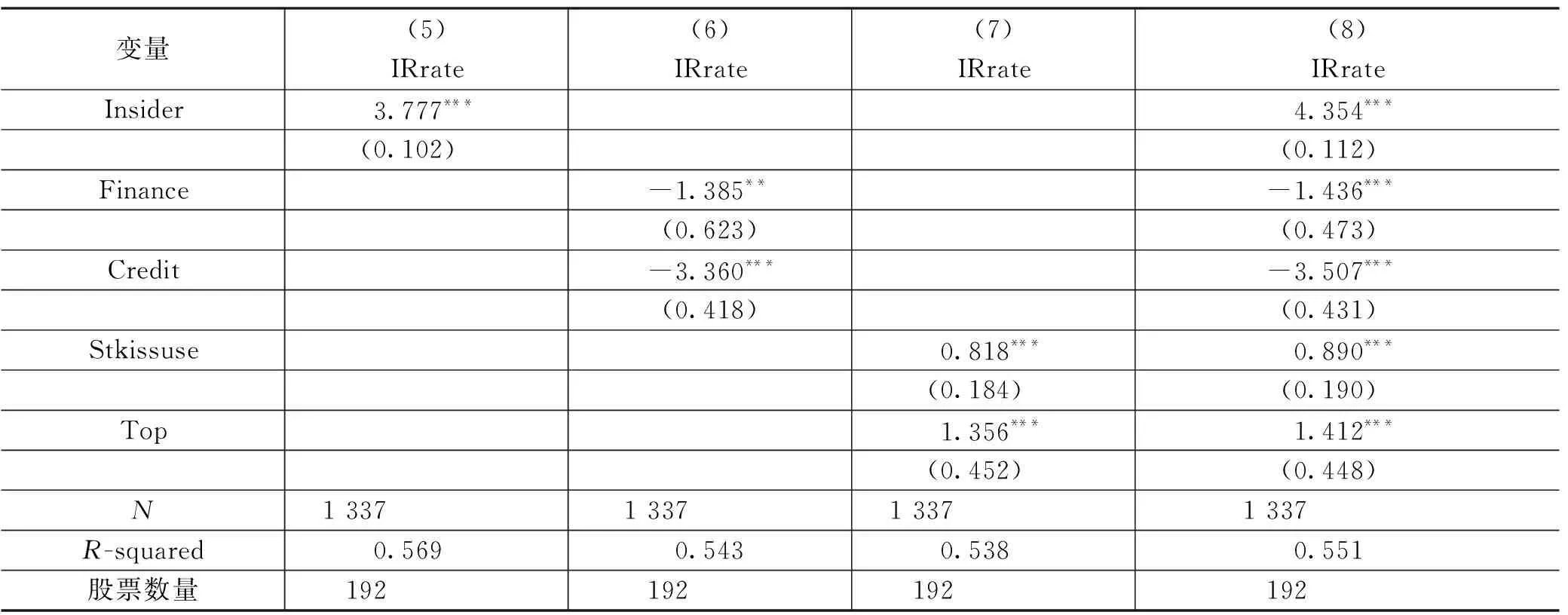

以研发产出为因变量,以内源融资、债权融资和股权融资分别为自变量建立回归模型5,6和7,并合并3种融资来源进行回归得到模型8。从表4可以发现,内源融资在1%的水平下显著正相关,在模型5中的系数为3.777(P<0.01),在模型8中的系数为4.354(P<0.01)。说明企业的经营活动现金流量净额占平均资产的比例越高,企业的研发申请数量越多,企业的研发转化率越高。对比模型6和8可以发现,研发投入与债权融资的比例之间呈显著负相关。在模型6中金融机构借款率系数为-1.385(P<0.01),商业信用借款率系数为-3.360(P<0.01);在模型8中金融机构借款率系数为-1.436(P<0.01),Credit系数为-3.507(P<0.01)。由此可见,企业的金融性借款所承担的财务风险越小、商业信用率越低的企业业更有意愿进行研发成果的转化。模型7主要体现的是股权融资对于研发产出的影响。对比模型7和8可知,股权融资会加剧企业的研发转化,从数据中可以发现:在模型7中股票发行净额比例系数为0.818(P<0.01),大股东持股比例的系数为1.356(P<0.01);在模型8中股票发行净额比例系数为0.890(P<0.01),大股东持股比例的系数为1.412(P<0.01),均显著相关。所以股权资本对于医药企业的研发产出有着正向激励作用。接受H1b、H2b和H3b。

表4 医药企业研发产出的回归分析

4 结论与启示

(1)企业研发投资的主要资金来源是内部融资,其主要来源于盈余准备金和未分配利润。这两者与企业的盈利能力密切相关。因此,企业需要利用自身的内部积累,提高现金流回流的能力,为企业的研发提供稳定持续的支持。债权性融资可以给企业带来税盾收益,同时也因为还本付息给企业带来财务风险。因为财务风险的压力,企业会被迫放弃一些高风险高收益的研发项目。因此,如何做到两者的平衡是企业管理者需要思考的问题。

(2)企业与流通股股东和最大股东进行有效沟通对于企业研发的投入产出尤为重要。透明高效的沟通可以帮助股权投资人对企业拥有更好的了解,同时他们可以给企业带来更多的资源以及成熟的决策方法和思路,引导这些战略投资人真正意义上融入企业,帮助企业更好地进行创新活动,从而促进企业的发展。