“二孩三孩”政策、延迟退休政策与城镇企业职工基本养老保险可持续发展

2022-11-08马海涛

马海涛 宋 翔

(中央财经大学,北京 100081)

一、引言

随着人口老龄化与新型工业化、城镇化进程的加快,叠加“新冠”疫情与百年变局,我国基本养老保险收支矛盾愈发突出。党中央、国务院高度关注基本养老保险的可持续发展,在十九大报告和“十四五”规划等重要文件中明确提出加快推动养老保障体系优化调整,相继出台了一系列政策文件,特别是近年来先后推出的“二孩三孩”、延迟退休等政策,成为各界关注的焦点。已有文献对这些政策如何影响养老保险可持续发展进行了较多的定性研究,但定量研究较为有限。

本文聚焦城镇企业职工基本养老保险,依据现行制度,通过测算参保人员中的“老人”“中人”“新人”人数及养老金的收支和结余等情况,综合考虑财政补贴、投资收益等因素,研判2023到2070年间的可持续发展水平(1)截至本文刊印,因城镇企业职工基本养老保险2021年和2022年的部分数据尚未公布,研判数据由笔者根据相应的研究方法预测得到。。在此基础上,引入“二孩三孩”和延迟退休政策,定量分析二者对城镇企业职工基本养老保险可持续发展的影响。

二、文献综述

国内外学者从理论、实证与政策建议等方面,对养老保险可持续发展进行了研究。

理论方面,主要涉及养老保险的财政责任、制度模式、宏观环境等内容。财政责任确认[1]、财政制度安排[2]、财政监督管理[3]等,决定了财政支持养老保险的路径、规模及效率,构成了养老保险可持续运行的基础。养老保险的制度模式,如制度模式自身的可持续性[4]、制度模式对经济的影响[5]、制度模式变革的可行性[6]等,从内在机制上决定了养老保险的可持续性。而人口老龄化[7]、退休制度[8]、生育政策[9]等宏观情况,则是影响养老保险可持续性的外部因素。

实证方面,通过测算养老保险的资金缺口、隐性债务、转轨成本等,评估其可持续性。资金缺口的研究,主要包括缺口的形成原因[10]、规模大小[11]及测算方法[12]等内容;隐性债务的研究,主要集中在定义、规模测算、权责归属等方面[13];转轨成本的研究,主要聚焦其与隐性债务的区别和规模等内容[14]。

政策建议方面,一是针对参数调整,从延迟退休、提高制度覆盖率和投资收益率等角度提出推动养老保险可持续发展的相关建议[15]。二是围绕结构改革,研究基本养老保险全国统筹、体系化建设、个人账户改革等对可持续发展的作用[16]。三是聚焦制度建设,探究相关制度设计与改革对可持续发展的影响[17]。

总的来看,现有文献为基本养老保险可持续发展提供了基础理论、技术方法与国际经验,从不同角度评估了可持续发展水平,比如《党的十九届五中全会<建议>学习辅导百问》(以下简称“《百问》”)认为,我国企业职工基本养老保险基金预计2029年出现收不抵支,2036年累计结余耗尽。但随着我国延迟退休、“二孩三孩”等新政策的实施,养老制度的改革,财政支持力度的提升,既往文献中关于养老保险可持续发展的参数已发生显著变化。本文拟从以下几个方面对现有文献进行拓展:一是利用最新人口普查数据,预测2023至2070年间我国城镇企业职工基本养老保险的参保人数;二是较之《百问》中仅分析养老金应缴收入得到的结果,将综合考虑财政补贴、投资收益、养老金增速等因素,更客观地评估养老保险可持续发展能力;三是量化研究“二孩三孩”和延迟退休政策对养老保险可持续发展的影响程度,并提出针对性建议。

三、城镇企业职工基本养老保险参保人数预测及考虑“二孩三孩”政策的变化

(一)研究模型

关于人口预测,目前主要有要素预测法与计量模型法两类常用方法。由于前者中间环节长,主观性强,数据分析忽略了数据本身的逻辑关系及历史数据的重要参考价值,因此预测结果往往准确度不高;而后者中间过程短,不可控干扰少,模型自身的逻辑性强,注重挖掘数据的内在联系及对历史数据的综合应用,预测结果相对准确。故本文以计量模型法对城镇企业职工基本养老保险参保人数进行预测。

模型选择上,本文拟采用Logistic人口预测模型进行研究。一是该模型具有单调递增、增长有限等特点,与人口增长的实际较为吻合;二是其对纵向人口单一指标在30-50年内有较好的拟合效果,与本文研究区间一致;三是根据司守奎和孙玺菁等的研究[18],Logistic模型能更准确地进行受自然资源、社会条件约束的人口预测,而城镇企业职工基本养老保险参保人员受入职年龄、退休年龄、国家政策等约束,以Logistic模型进行预测效果更好。

根据司守奎和孙玺菁的研究,以t表示时间,x(t)表示t时刻的人口数且x(t)连续可微,r为人口增长率,则从t时刻到t+Δt时刻内,人口的增长可表示为:

x(t+Δt)-x(t)=rx(t)Δt

(1)

当t=0时,x(0)=x0,表示初始年份的人口数,则有:

(2)

根据Laham等的研究[19],人口增长率是人口数的减函数,且二者之间存在一定的线性关系,可表示为:

r(x)=k-sx

(3)

其中k为截距,表示人口数为0时的最大人口增长率,s为人口数的估计系数。当r(x)=0时,人口趋于饱和达到最大峰值,此时最大人口数为xm,即有:

r(xm)=k-sxm=0,s=k/xm

(4)

由(3)式和(4)式可得:

(5)

对(5)式进行不定积分处理,有:

lnx-ln(xm-x)=kt+c,c=ln(x0/(xm-x0))-kt

(6)

进一步由(6)式得到:

(7)

(7)式即为包含时间t的Logistic人口预测模型。

(二)在职与离退休参保人数预测

根据(3)式,利用国家统计局公布的城镇企业职工基本养老保险在职与离退休参保人数,以最小二乘法对(7)式中的参数k和xm进行确定。时间选择上,由于城镇企业职工基本养老保险在国发〔2005〕38号文后有显著变化,后续制度出台均以该文为基础,故起始时间为2005年;考虑到2020年“新冠”疫情影响,当年数据可能出现明显波动,故截止时间为2019年。分析可知2005-2019年在职与离退休参保人数及增速均符合正态分布,满足最小二乘估计的基本条件。根据最小化模型的残差平方和原则,可得在职参保人数的k=0.16452,s=0.00000484,由(4)式可得xm=33991.74;离退休参保人数的k=0.187476,s=0.0000141,由(4)式可得xm=13296.17,由此得到城镇企业职工基本养老保险在职与离退休参保人数的Logistic预测模型(8)式和(9)式:

(8)

(9)

代入参数计算2023-2070年在职与离退休参保人数的预测值,如表1所示:

表1 2023-2070年城镇企业职工基本养老保险参保人数(万人)

由于2011年我国开始实施“二孩”政策,即最早出生的“二孩”在2023年才12岁,因此表1得到的预测结果是未考虑“二孩三孩”政策的结果。

(三)考虑“二孩三孩”政策的参保人数变化

1.在职参保人数

假设考虑“二孩三孩”政策的城镇企业职工基本养老保险在职参保人数为f(t),t年新出生人数为b(t),新出生人数中“二孩三孩”的占比为n(t),城镇化率为p(t),城镇就业率为q(t),城镇企业就业比重为h(t),参保率为j(t)。

一般的,我国公民最早参加工作的年龄为20岁,这意味着n(t)、b(t)、p(t)三个指标受20年前新出生的“二孩三孩”影响。按照“全面二孩”政策出台的2015年计算,在职参保人数自2035年起受到影响。

根据以上假设,f(t)可表示为:

*p(t-20)*q(t)*h(t)*j(t)

(10)

对于t年新出生人数b(t),采用logistic模型,根据国家统计局公布的2015-2020年人口数据进行预估。

对于t年新出生人数中“二孩三孩”占比n(t),第七次全国人口普查显示,2013年出生人口中“二孩”占比约为30%,2017年上升为50%,此后虽有所下降,但仍高于40%。本文保守假设从2021年开始,新出生人口中“二孩三孩”占比按40%计算,随着“三孩”政策的刺激作用,占比以每10年提升5个百分点的速度变化,直到50%为止。

对于t年的城镇化率p(t),基于我国城镇化进程现状,以2020年为初始数据,增速按每个五年计划递减估计,直到达到发达国家约80%的水平。“十四五”到“十七五”计划的年均增速分别为0.6%、0.5%、0.4%、0.3%,以后各年均按0.2%增长。

对于t年的城镇就业率q(t),据国家统计局数据显示,近10年来城镇就业率平均值约为75%,假设这一就业率保持不变。

对于t年城镇企业就业比重h(t),据人社部、国家统计局等数据,自2001年以来城镇职工中企业就业比重约为90%,假设这一比重保持不变。

对于t年城镇企业就业人员参保率j(t),“十四五”规划指出,到2025年“基本养老保险参保率提高到95%”,假设j(t)为95%且保持不变。

2.离退休参保人数

本部分沿用(10)式计算考虑“二孩三孩”政策的离退休参保人数。

根据现行规定,男性离退休年龄为60周岁,女干部为55周岁,女工人为50周岁,因此“全面二孩”最早在2065年退休,“三孩”在2071年退休。在本研究中,仅2065-2070年退休人数受2015-2020年出生的女性“全面二孩”人数影响。因无法获取2015-2020年出生的“全面二孩”性别比例,本文以同期总人口性别比例代替,并假定女性退休年龄均为50岁。

基于以上模型及相关参数估计,考虑“二孩三孩”政策的在职与退休参保人数如表2所示:

表2 2021-2070年考虑“二孩三孩”政策的城镇企业职工基本养老保险参保人数(万人)

(四)参保人员中“老人”“中人”“新人”的估算

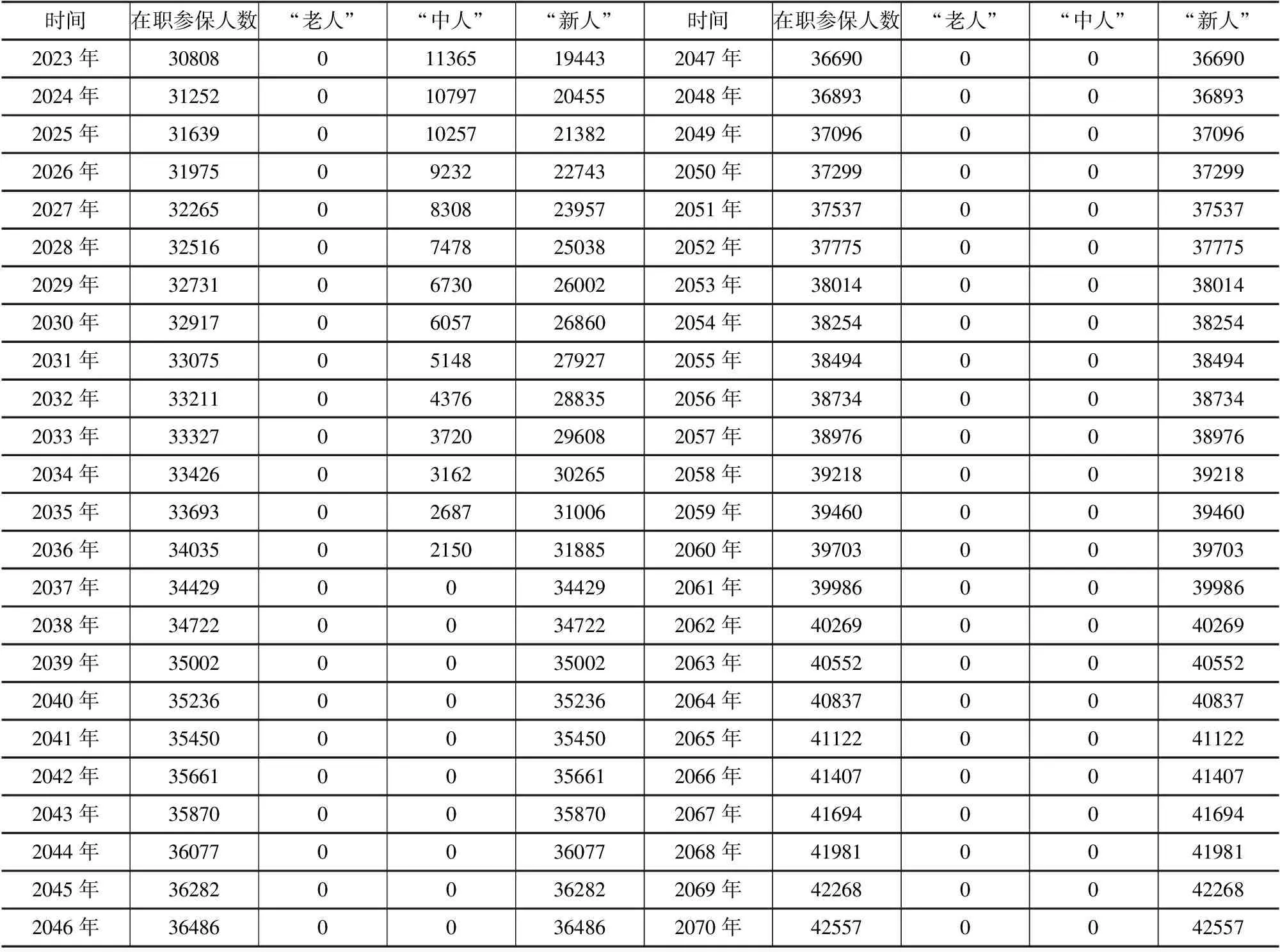

在我国养老保险改革过程中形成了制度“老人”“中人”与“新人”三类人群。以国发〔1997〕26号文为准,“老人”为文件出台前的离退休人群,“中人”为文件出台前参加工作的未退休人群,“新人”为文件出台后参加工作人群。因不同人群养老金收支规则不同,需进一步估算其在参保人中的比重。

1.对在职参保人员中“中人”“新人”的估算

(2)由国家统计局、人社部公布的1998-2020年在职参保总人数,减去同期在职“新人”数,得到“中人”数。由于最年轻的“中人”为1997年参加工作的人,其最长工作年限为60岁,那么到2037年所有的“中人”都将退休。不难发现,“中人”人数于2014年达到峰值。本文假设自2021年起,“中人”每5年按5%的速度递减,直至2037年为0。

(3)由前文得到的在职总人数减去上述所得2021-2036年在职“中人”数,可得同期在职“新人”数。从2037年起,所有在职人员均为“新人”。

以上得到2023-2070年考虑“二孩三孩”政策的在职参保“老人”“中人”“新人”数,具体如表3所示:

表3 2023-2070年考虑“二孩三孩”政策的在职“老人”“中人”“新人”数(万人)

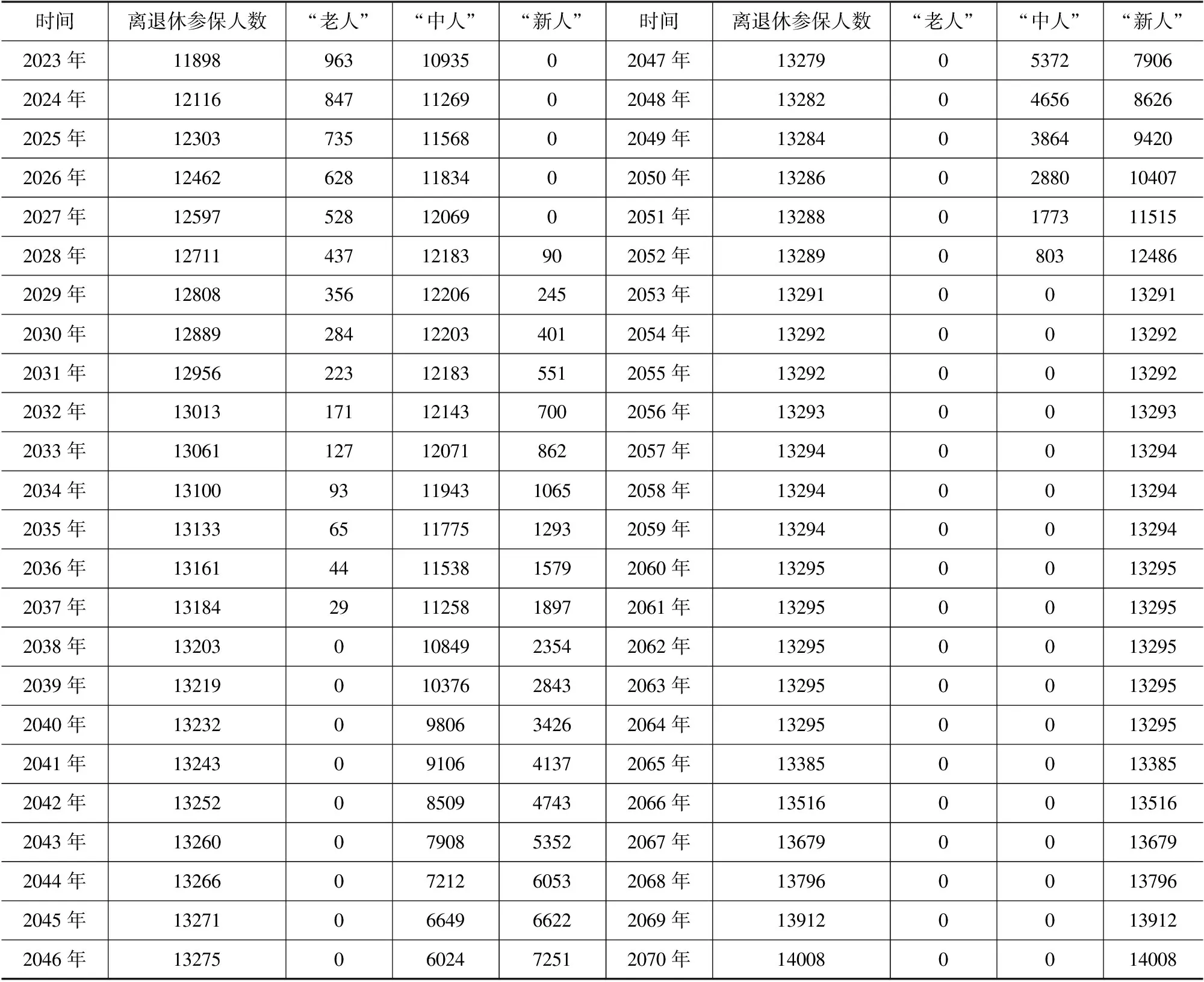

2.对离退休参保人员中“老人”“中人”“新人”的估算

(1)在离退休参保人员中,“老人”的最高人数为截至1997年的全部离退休人数,由国家统计局数据可知为2533万人。本文假设所有“老人”均在1997年退休,根据《中国人身保险业经验生命表(2010-2013)》测算“老人”1998年后各年的存活人数即为离退休人数。

(2)最早退休的“新人”为1998年参加工作的20岁女职工,则直到2028年才会出现退休“新人”。2028年及之后每年新退休参保“新人”,等于当年新增在职参保“新人”在退休时的存活数,存活率来自《中国人身保险业经验生命表(2010-2013)》。根据男女法定退休年龄的规定,2028-2037年退休的全部为女性,2038年开始才会出现男性。男女性别比例假设为1:1。

(3)退休参保“中人”,等于前文离退休参保总人数减去“老人”及“新人”数。

以上得到2023-2070年考虑“二孩三孩”政策的离退休参保“老人”“中人”“新人”人数,具体如表4所示:

有机硅树脂是一种具有独特物理和化学性能的高科技材料,是制造高附加值特种有机硅产品的关键原材料,广泛应用于家居与个人护理、压敏胶、消泡剂、二次光学、特殊化工等领域。

表4 2023-2070年考虑“二孩三孩”政策离退休“老人”“中人”“新人”数(万人)

四、城镇企业职工基本养老保险收入与支出估算

(一)收入估算

根据国发〔1997〕26号文和国发〔2005〕38号文相关规定,城镇企业职工基本养老保险收入取决于缴费人数、遵缴率及缴费工资。用IN(t)表示第t年的收入,f(t)表示缴费人数,zj(t)表示遵缴率,jf(t)表示缴费工资,zd(t)表示制度总缴费率,则有:

IN(t)=f(t)*zj(t)*jf(t)*zd(t)

(11)

其中,缴费人数f(t)使用前文预测数据。

对于遵缴率zj(t),考虑到“中人”到2023年基本已满15年缴费年限,停缴费可能性较大,结合人社部相关数据,假设“中人”在2030年前的遵缴率为30%,随后每10年下降5%,“新人”在2021-2030年的遵缴率为70%,随后每10年增长5%。

对于缴费工资jf(t),以2020年城镇单位在岗职工平均工资100512元为基数,每年按照全国GDP的增速增长。根据“十四五”规划中2035年实现“人均国内生产总值达到中等发达国家水平”目标,即人均GDP达到2万美元,考虑到我国GDP增速放缓的客观趋势,估计“十四五”年均增速为5.5%,“十五五”为5%,“十六五”为4.5%,从2036年开始按照每5年下降0.5个百分点直至3%。

对于制度总缴费率zd(t),国办发〔2019〕13号文将制度总缴费率下调为24%,假设其从2020年开始保持24%不变。

财政补贴方面,2010年至今,财政补贴占城镇职工基本养老保险应缴收入的比重总体稳定在10%左右并呈下降趋势。因此假设自2021年起财政补贴占应缴收入比重的10%,随制度转轨对养老保险影响减弱,比重以每10年1%的速率下降直到6%。

投资收益方面,截至2020年我国基本养老保险累计投资收益1986.46亿元,且呈逐年上升趋势。本文以2020年投资收益为基数,假设从2021年开始的10年内保持年均5%增长,随后每10年增速下降1%。

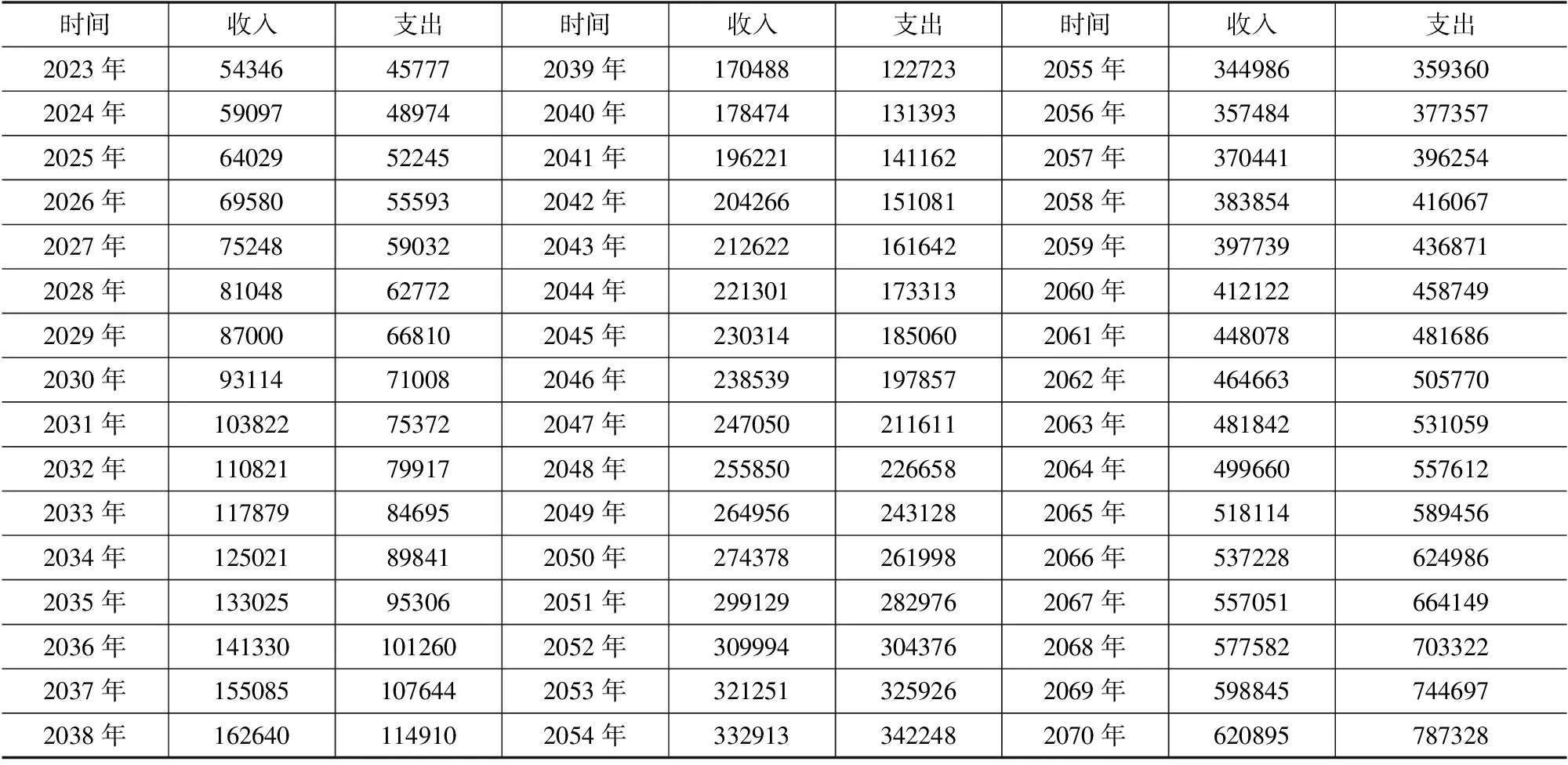

根据以上(11)式及相关参数,可估算出2023-2070年我国城镇企业职工基本养老保险的收入,具体如表5所示。

(二)支出估算

离退休“老人”“中人”“新人”的养老金支出办法有所差异,借鉴豆书龙(2017)等的研究[20],本文以精算模型估算2023-2070年的基本养老保险支出。

1.“老人”基本养老保险支出

“老人”养老金支出取决于“老人”离退休前一年社会平均工资、替代率及养老金增长率。用tnl表示“老人”离退休年龄,gzt表示第t年社会平均工资,tdt表示替代率,zzt表示养老金增长率,cy表示相同年度不同年龄之间养老金差异,LRt,x表示第t年x岁“老人”领取的养老金,则LRt,x可表示为:

LRt,x=(1+cy)x-(tnl+t-1997)

(12)

沿用前文假设,本文认为“老人”均是在1997年当年离退休,因此cy取值为0。对于“老人”的离退休年龄tnl,男性取值为60岁,女性为50岁。对于1996年的社会平均工资gz1997-1及1997年的替代率td1997,由相应年份的《中国统计年鉴》《人力资源和社会保障事业发展统计公报》等计算。

对于养老金增长率zzt,人社部每年根据上年的养老金收支情况、财政情况、经济发展情况等,制定当年的养老金调整情况。从2021年开始,我国养老金按照每年4.5%的速度增长,本文假设随后各年的养老金保持相同增速。

根据以上(12)式及相关参数,可估算2023年及之后“老人”的基本养老保险支出情况。

2.“中人”基本养老保险支出

“中人”的养老金包括基础养老金和过渡性养老金两部分。基础养老金以上年度在职职工平均工资和本人指数化平均缴费工资的均值为基数,乘以缴费年限,再乘以1%。过渡性养老金由指数化平均缴费工资、1997年底前视同缴费年限及计发系数确定。用jft,x表示t年x岁参保人员的缴费工资,js表示计发系数,ZRt,x表示t年x岁“中人”领取的基础养老金,GDt,x表示t年x岁“中人”领取的过渡性养老金,则ZRt,x和GDt,x可分别表示为:

(13)

(14)

对于离退休年龄tnl、养老金增长率zzt、社会平均工资gzt,与前文中“老人”的参数取值保持一致。对于计发系数js,本文取现行政策控制范围的中间值1.2%进行计算。对于t年x岁参保人员的缴费工资jft,x,现行政策规定其不低于社会平均工资gzt的60%,不高于社会平均工资的300%,基于城镇企业职工基本养老保险缴费的实际情况,本文按照社会平均工资进行计算。

根据以上(13)和(14)式及相关参数,可估算2023年及之后“中人”的基本养老保险金支出。

3.“新人”基本养老保险支出

“新人”的养老金仅包括基础养老金,其计算方法、参数选择与“中人”相同,用(13)式进行计算。

根据以上对“老人”“中人”“新人”养老金支出的计算,可得到2023-2070年我国城镇企业职工基本养老保险的支出,具体如表5所示。

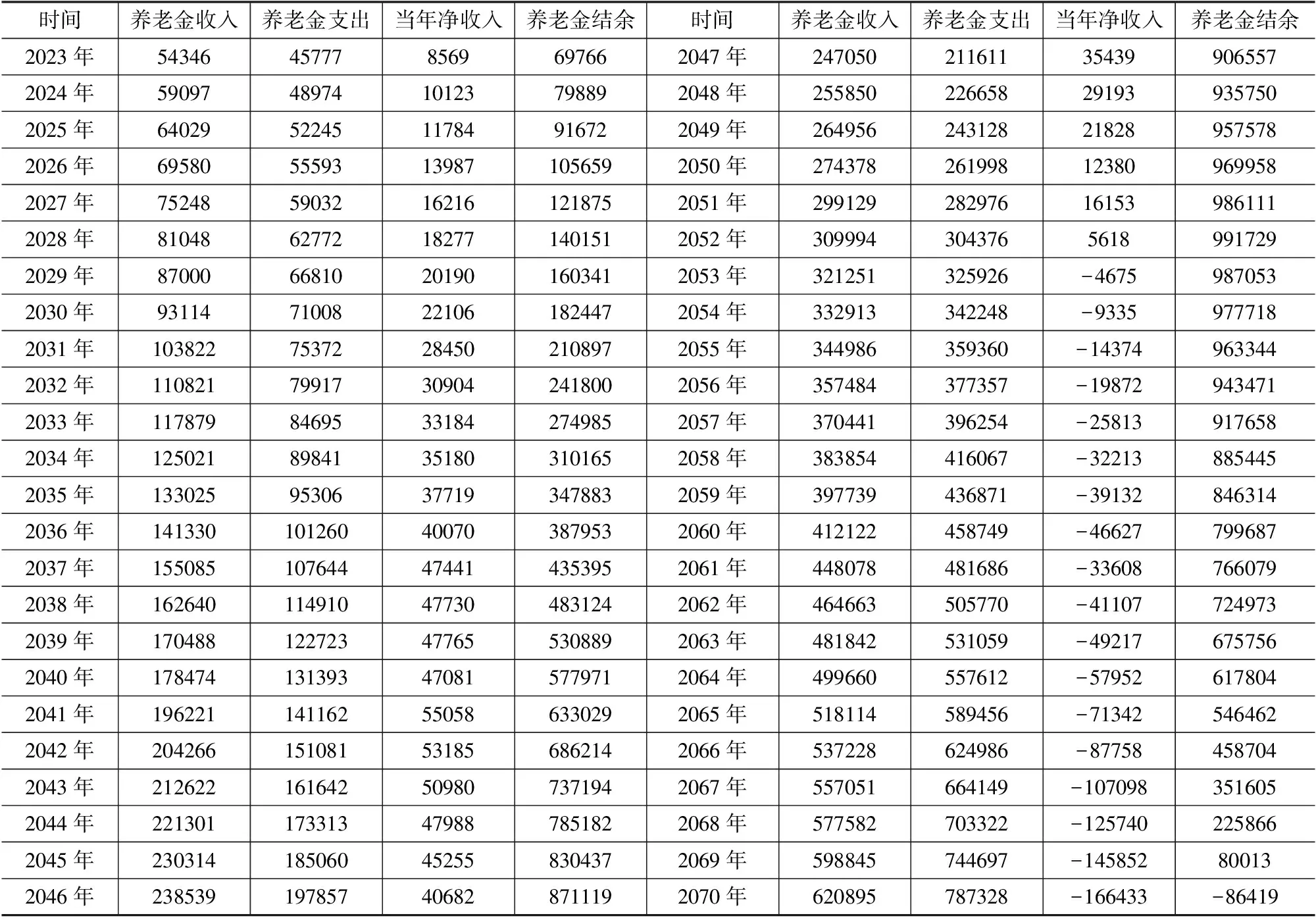

表5 2023-2070年我国城镇企业职工基本养老保险的收入与支出(亿元)

五、城镇企业职工基本养老保险可持续发展评估及“二孩三孩”政策、延迟退休政策对其的影响

(一)2023-2070年城镇企业职工基本养老保险可持续发展情况

根据前文估算结果,结合当前养老金结余,进行2023-2070年我国城镇企业职工基本养老保险可持续发展状况评估。

表6数据显示,我国城镇企业职工基本养老保险年净收入呈先升后降趋势,在2041年达到阶段性峰值55058亿元,2053年净收入开始转负,随后缺口逐年增大。结余方面,逐年升至2052年的阶段性高点991729亿元,随后因净收入为负结余开始逐年减少,至2070年首次出现结余为负。

表6 2023-2070年城镇企业职工基本养老保险可持续发展情况(亿元)

需要说明的是,较之《百问》中对养老金可持续发展的判断,本文的评估结果有所改善。一方面,这体现了近年来党中央对养老制度优化调整的显著成效;另一方面,该书仅分析了养老金的应缴收入,而本文综合考虑了财政补贴、投资收益,更贴合我国财政对养老保险兜底责任和党中央共同富裕精神等实际情况。事实上,财政补贴与投资收益对养老保险可持续发展影响显著。2010年以来,财政补贴占养老金收入的比重从未低于10%,2020年为应对疫情甚至上升到21.2%;同时,截至2020年底养老金年均收益率为6.89%,远高于同期银行存款和部分金融产品。

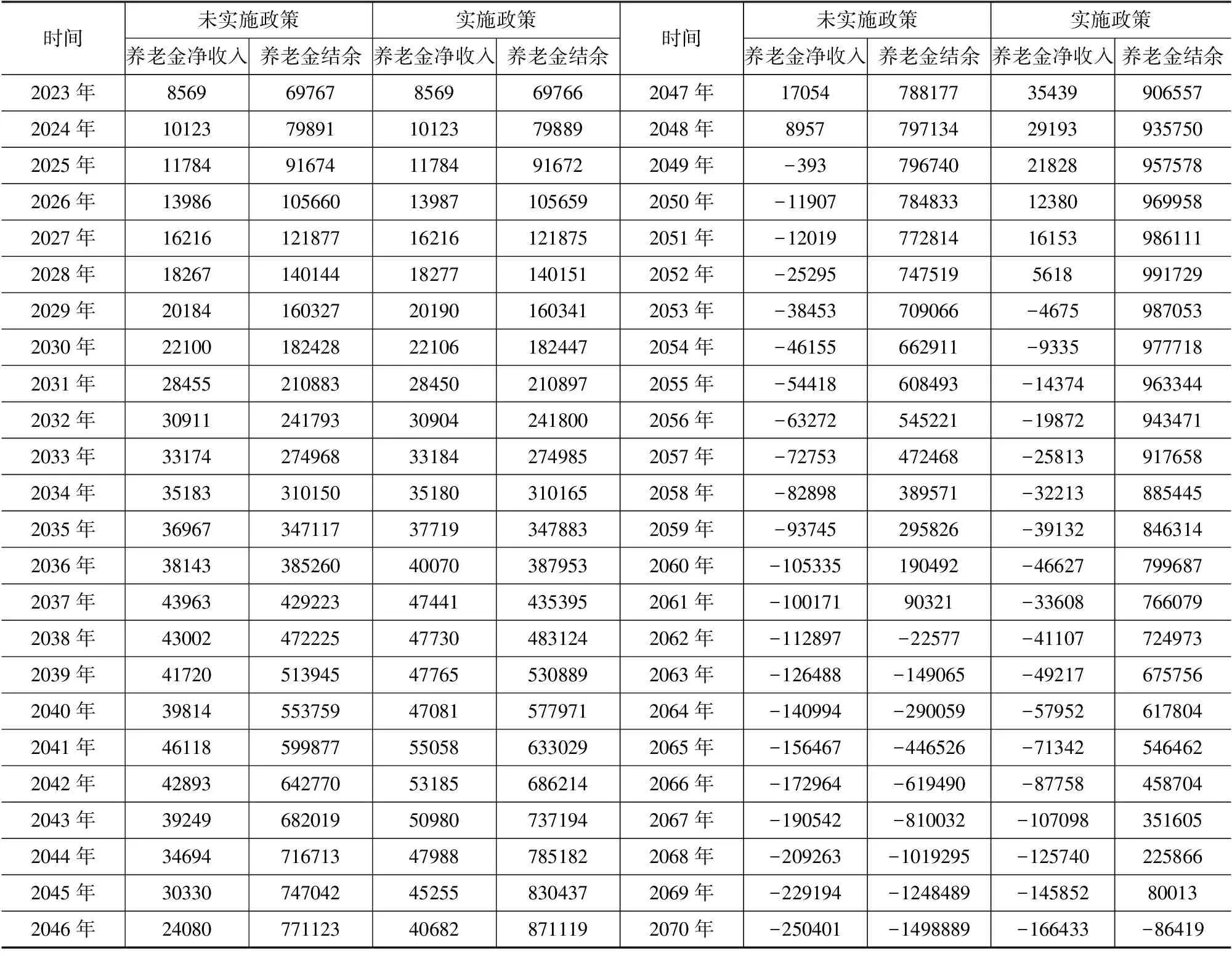

(二)“二孩三孩”政策对城镇企业职工基本养老保险可持续发展的影响

“二孩三孩”政策通过影响养老保险的参保人数,进而影响养老保险的收入与支出。在参保人数方面,由于我国“全面二孩”政策和“三孩”政策的实施时间较晚,仅“新人”受到影响,“老人”和“中人”不受影响。基于此,结合前文预测结果,可估算在实施“二孩三孩”政策与不实施“二孩三孩”政策情形下养老保险收入与支出的差异。

表7数据显示,未实施“二孩三孩”政策时养老保险净收入于2049年出现负值,而实施“二孩三孩”政策时要2053年才出现负值,前者比后者要早4年,且前者出现负值后继续下行的速度更快;未实施“二孩三孩”政策时养老保险结余于2062年出现负值,实施“二孩三孩”政策时要2070年才出现负值,前者比后者要早8年,且前者出现负值后继续下行的速度也更快。总的来看,在现行政策不变的情形下,“二孩三孩”政策显著增强了养老保险的可持续性。

表7 “二孩三孩”政策对城镇企业职工基本养老保险可持续发展的影响(亿元)

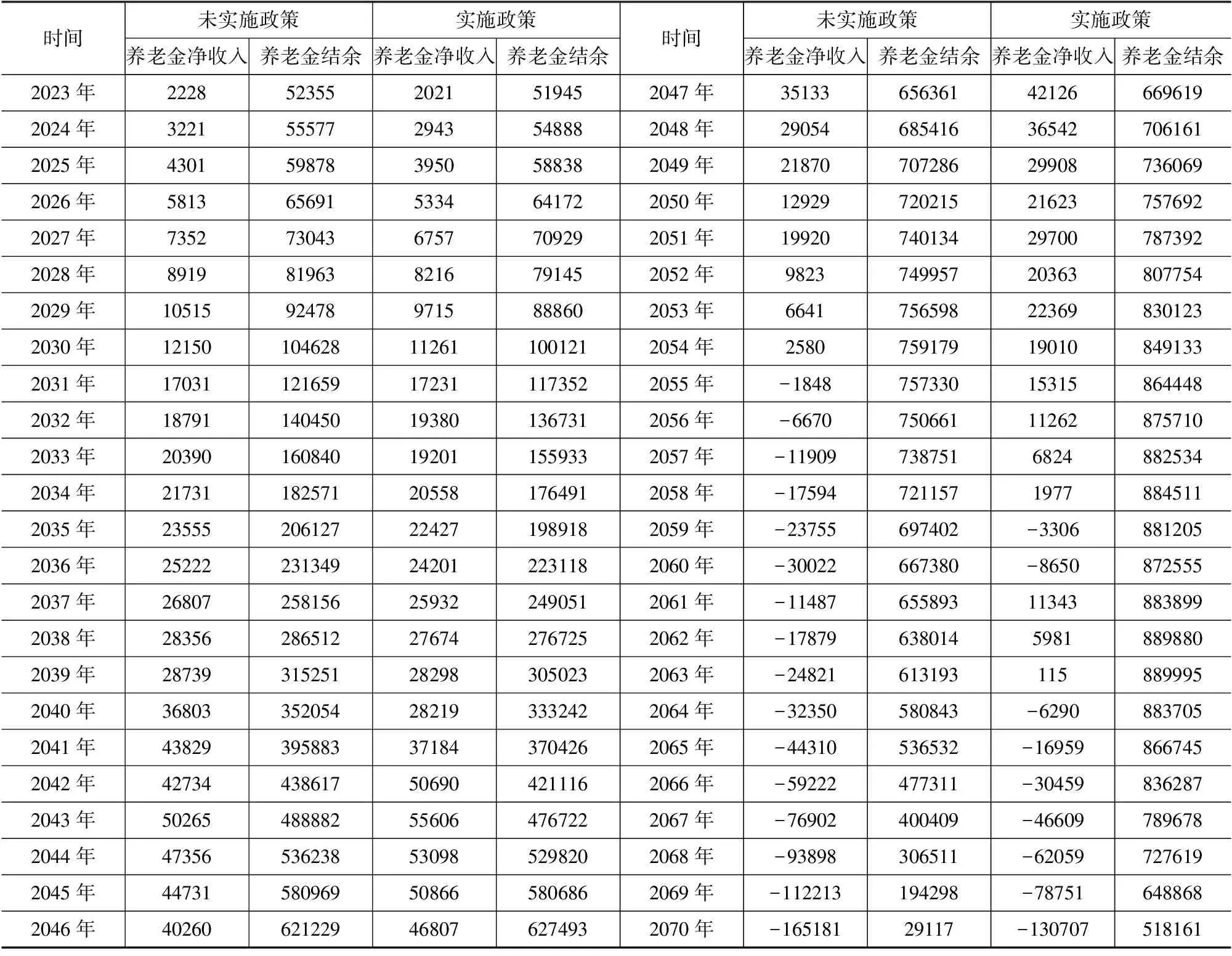

(三)延迟退休政策对城镇企业职工基本养老保险可持续发展的影响

延迟退休对养老保险在职和离退休参保人都会产生影响,进而影响养老金收支。因目前渐进式延迟退休方案尚未明确,本文按照延迟退休3年与延迟退休5年两个方案进行分析。

对于在职参保“中人”,未实施延迟退休政策时,到2037年所有的“中人”都将退休,但实施延迟退休政策后,所有的“中人”全部退休的时间随之推迟。同时,在未实施延迟退休政策情形下,本文计算“中人”时假设从2021年开始,“中人”按照每年5%的速度递减,且每5年保持5%的递减速度不变;在实施延迟退休政策情形下,“中人”递减的速度将变缓,假设延迟退休3年时按照4.5%的速度递减,延迟退休5年按照4%的速度递减。

对于在职参保“新人”,退休时间延迟导致在职“新人”将相应增多,假设延迟退休3年的增幅为3%,延迟退休5年的增幅为5%。

离退休参保人方面,根据国发〔1997〕26号文,所有“老人”均在该文之前退休,因此“老人”不受延迟退休政策影响。对于退休“新人”与“中人”,依据前文方法,按照延迟退休3年与延迟退休5年两个方案进行测算。

表8数据显示,未实施延迟退休政策时养老金净收入于2053年出现负值,而延迟退休3年时要2055年才出现负值,延迟退休5年时要2059年才出现负值,分别延后2年和6年;未实施延迟退休政策时养老金结余于2070年出现负值,而延迟退休3年时将在2071年出现负值,延迟退休5年时将在2074年前后出现负值。总的来看,在保持现行政策不变的情形下,延迟退休能有效增强养老保险的可持续性,且延迟退休5年的效果要强于延迟退休3年的效果。

表8 延迟退休政策对城镇企业职工基本养老保险可持续发展的影响(亿元)

六、结论及建议

本文综合考虑财政补贴、养老金投资收益等因素,通过测算参保人员中“老人”“中人”“新人”人数及其养老金的收支、结余等情况,研判未来50年我国城镇企业职工基本养老保险可持续发展情况,随后引入了“二孩三孩”和延迟退休政策,分析二者对可持续发展的影响。研究发现:(1)随着老龄化趋势逐步加剧,我国城镇企业职工基本养老保险年净收入和余额将分别在2053年和2070年出现负值,存在较大可持续发展压力。(2)“二孩三孩”政策能有效减弱人口老龄化的负面作用,提升养老金的可持续发展水平。“二孩三孩”政策情形下,养老金净收入和结余出现负值的时间分别延后4年和8年。(3)延迟退休政策能有效缓解养老保险财务支付压力。延迟退休3年和延迟退休5年对养老金净收入出现赤字的时间,分别比未实施延迟退休政策晚2年和6年。(4)“二孩三孩”政策对养老保险可持续发展的效力要强于延迟退休政策。

为有效推动城镇企业职工基本养老保险的可持续发展,本文建议:一是多措并举实现人口生育目标。对生育“二孩三孩”家庭给予更多的生育补贴、育儿补贴、税收减免及产假延长等配套政策。二是大力支持妇幼保健产业、托幼产业等发展,深化推进教育公平与优质教育资源供给,缓解长期以来存在的“教育难”“教育贵”问题,降低“二孩三孩”抚养成本。三是着力改善企业对女性生育的歧视现象,规范企业招录招聘,建立由家庭、企业、社会共同分担生育经济、时间成本的机制,消除育龄人群的婚育压力与顾虑。四是稳步推进延迟退休政策,科学合理确定延迟退休基准年龄,按照近期、中期、远期的工作目标与时序进度,统筹谋划、有序推动。五是研究设置弹性退休机制,可针对地域、行业、企业等实际情况,在基准退休年龄基础上再适度延后。六是借鉴发达国家经验,探索将退休年龄与养老金待遇、个人所得税等挂钩,制定差异化延迟退休优惠政策。