混改背景下TF公司财务绩效案例研究

2022-11-02郝哲朴

郝哲朴,王 蓉

(沈阳化工大学 经济与管理学院,辽宁 沈阳 110142)

一、引言

党的十九大报告指出,要深化国有企业混合所有制改革,培育具有全球竞争力的世界一流企业。推动国企混改实际落地,提高国有企业活力和效率,在产业链、供应链上,与民营企业、中小企业不断深化合作,形成相互融合、共同发展的局面,已成为当前国企改革的新方向。

根据现有的研究基础,本文选择TF公司作为研究对象,基于以下两点考虑:一是TF公司是先行、先试的典型混合所有制改革企业,上市时间较长;二是TF公司创新了以“并购重组+管理层核心骨干持股+市场化融资”三位一体的并购体系,合并两家生产效益较好的民营企业。通过研究TF公司的混改动因、模式及混改前后财务绩效,得出经验,以便为其他国有企业混改提供借鉴和参考。

二、案例描述

(一)公司简介

TF公司是一家国有控股、国家级高新技术企业,创建于1988年。主营业务为光纤、光缆、电子元器件、通讯设备等,2000年在深交所主板上市。

(二)混改背景及动因

自2000年上市后,股票市值呈现下跌趋势,财务指标没有明显增长,所有者权益逐渐递减,产业结构不合理,光纤光缆所占收入比重较高,业内产能过剩,亟需进行产业结构调整与行业布局进行改革。

TF公司结合自身发展战略,延伸产业链,拓展企业业务,通过合并具有高增长潜力的上下公司,进行混合所有制改革。

(三)公司混改历程

D公司拥有熟知各类电子元器件性能和特性研发团队,是一家极具发展潜力的民营高科技企业。F公司主要从事军用航空通讯设备等产品的生产、研发与销售业务,是一家在技术、人员以及渠道上极具优势的民营企业。

2014年9月至2015年4月,TF公司股票停盘,其间商议决定通过发行股份及支付现金的方式,购买D公司及F公司的全部股份,现金方面由公司内部的核心骨干出资,根据出资的比例转换成相应的增发的股票份额。交易过后,TF公司没有剥夺原民企股东的管理权,同时签订了《利润补偿协议》,设置了违约责任和超额业绩奖励措施。

(四)公司混改模式

混改具体内容包含两个方面:一是合并两家民营企业;二是实行核心员工持股计划。混改使TF公司的股权结构产生巨大变化,公司向原D公司3名股东共计发行1780万余股,占变化后总股本的5.68%;向原F公司5名股东共计发行1308万余股,占变化后总股本的4.18%,TF公司的57位核心骨干员工共认购1154万余股,占变化后总股本的3.68%。

TF公司通过现金和定向增发股票的形式对两家民营企业进行兼并重组,使得原先民企的股东现既是员工,也是股东,与TF公司核心员工共同构成了员工持股计划,将员工自身与公司利益相捆绑,促进员工工作积极性,加速公司发展。

三、案例分析

(一)TF公司混改前后的财务绩效比较

1.偿债能力指标。偿债能力是企业能够正常生产运行的基础,是反映企业财务状况好坏的重要标志。通过分析偿债能力,能够了解企业持续经营的能力和面临的风险。

就短期偿债能力分析:从表1可以看出,TF公司的流动比率和速动比率有着基本相同的变化趋势,2016年下降趋势得到遏制,随后上升。总的来说TF公司的短期偿债能力优于行业绩效标准值,混改使公司短期偿债能力有所提升。

表1 TF公司主要偿债能力比率表

就长期偿债能力分析:资产负债率整体呈现上升的趋势,且2016年后TF公司资产负债率高于行业绩效标准值,长期偿债压力有所增加,应对长期债务风险水平有所下降。

2.盈利能力指标。企业的盈利既可以为企业的所有者带来收益,也能使企业保持稳定健康的运营,是分析企业财务绩效的最主要指标。

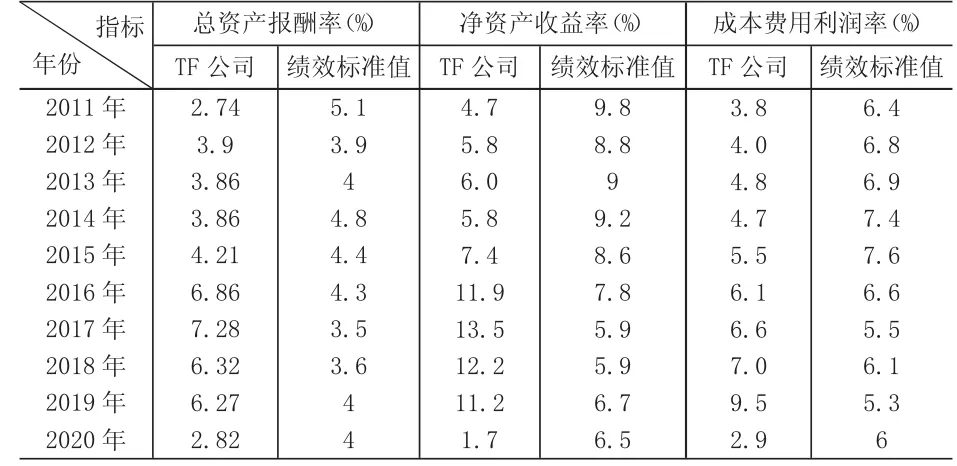

就总资产报酬率分析:从表2可看出,总资产报酬率呈增长趋势,整体水平高于混改前数据。与同行业企业绩效标准值相比,混改后TF公司的总资产报酬率也有了较大提升。

表2 TF公司主要盈利能力比率表

就净资产收益率分析:从表2可看出,自2015年实施混改后,TF公司的净资产收益率有了大幅度提升,且高于行业绩效标准值。

就成本费用利润率分析:从表2可看出,2011年至2019年间,成本费用利润率呈现出增长的趋势,总体水平高于混改前的数据。在实施混改后,成本费用利润率高出同行业企业绩效标准值,成本费用的控制能力优于同行业其他企业。

3.营运能力指标。营运能力揭示了企业资金运营周转的情况,是企业的各项资产获取利润的能力。

就存货周转率分析:从表3可以看出,混改后TF公司存货周转率呈现下降趋势,普遍低于同行业企业绩效标准值,尽管2011年至2015年也有下降的趋势,但高于企业绩效标准值。

表3 TF公司主要营运能力比率表

就应收账款周转率分析:从表3可以看出,2011年至2020年TF公司有明显下降趋势,2016年应收账款周转率有了短暂的上涨,但依旧低于公司混改前平均水平以及行业绩效标准值,总体水平较差。

就总资产周转率分析:从表3可以看出,2011年至2014年总资产周转率保持在较为稳定的状态,略低于同行业企业绩效标准值。混改后TF公司总资产周转率普遍高于同行业企业绩效标准值,优于同行业平均水平。

4.发展能力指标。发展能力是企业扩大规模、壮大实力的潜在能力,是展现企业未来发展趋势和发展速度的重要指标。

就营业收入增长率分析:根据表4可以看出,2011年至2020年TF公司营业收入增长率波动幅度较大,2016年公司营业收入增长率涨幅高达214.84%,主要是因为2015年TF公司实施兼并重组后,主营业务扩招致使其营业收入大幅上升,进而导致营业收入增长率也大幅上升。

表4 TF公司主要发展能力比率表

就总资产增长率分析:从表4可以看出,混改后TF公司总资产增长率普遍高于混改前TF公司以及同期同行业企业绩效标准值。

就资本积累率分析:从表4可以看出,TF公司资本积累率的变化没有一定的趋势性,波动幅度较大。混改后,TF公司的资本积累率水平普遍高于同行业企业绩效标准值。

(二)TF公司混改实施成效与不足

1.TF公司混改实施成效。短期偿债能力方面,自实施混改以来,TF公司短期偿债能力逐渐增强。盈利能力方面,混改后TF公司各项指标均表现良好,优于同行业其他企业。发展能力方面,混合所有制改革对TF公司起到了一定积极作用。

2.TF公司混改实施不足。长期偿债能力方面,TF公司长期偿债能力没有明显提高,反而加大了公司偿债负担。营运能力方面,存货周转率与应收账款周转率持续下降,混改并未使营运能力得到显著提升。

四、案例启示

(一)混改目标应与企业战略目标协同一致

混合所有制改革想要提高质量,必须立足于企业自身现状。TF公司兼并两家与自身发展战略相符的民营企业,扩展主营业务,优化产业结构,吸收二者积累的技术经验,满足其发展过程中的战略需求,实现产业上下游延伸,向技术密集型产业转型。

(二)强化混改之后的公司资源整合

受行业整体市场影响,子公司营业收入减少、应收账款回款缓慢,导致未来盈利所取得的现金流量无法及时兑现,对TF公司产生一定影响。因此,TF公司在必要时可以向子公司输送经营、管理人才,共享客户群体,强化资源整合力度,将国有资本的优势和民营企业活力充分结合。

(三)注重优化混改后的资本规模

TF公司不断地进行项目投资,扩大生产规模,导致其债务规模不断扩大,甚至出现业绩增长但现金流为负的现象,增加负债进行经营反而可能会降低公司现有的盈利能力水平。企业扩张不应该操之过急,要合理规划产业布局,以保证企业的可持续性发展。