影视业溢价并购动因分析—以华谊兄弟并购东阳美拉为例

2022-10-30陈亚楠

邱 娟 陈亚楠

一、引言

随着新时代人民群众对美好生活的追求,文化、旅游产业迎来了繁荣和发展的机遇期。而影视业作为文化产业中最重要的组成部分,凭借着国家政策推动等利好条件飞速发展,企业规模不断扩大,票房逐年涨高,拥有着广阔的发展前景。与其他产业一样,影视业想要实现自身发展,有两种途径:一种是企业通过内部投资与创新,扩宽现有领域,增加产品创新的模式,顺从适应市场的潮流,拔擢产品在市场中的竞争力,进而使得企业本身的成长和进步;另一种则是通过企业外部并购,弥补自身短板,完善公司IP产业链,获得被并购公司原有的优质资源,从而推动自身发展。这两种方式都可以使一家企业成功实现飞跃,但是相较于内部投资与创新,外部并购通常更容易节约成本,实现规模效益。因此,越来越多的企业选择了外部并购这一方式来实现自身发展。

并购是指一家占优势的公司由于自身发展需求吸收合并另一家或者多家公司的经济活动,一般情况下会伴随着公司控股权的转让。为了获得被并购方企业股权,收购方向被收购方股东付给超过其市场价格的价值,这种行为就叫做溢价并购。其中,收购方支付高于被收购方市场价格的溢价部分主要是考虑到被收购方未来的发展状况,以及并购后所能够形成的协同效应。并购的动因是一家企业进行并购最初的目的,通常有以下几个方面:从管理者角度分析,企业并购的目的是扩大企业控制权,追逐自身利益;从公司经营角度分析,企业并购可以产生相应的协同效应,从而可以使企业的总体价值得到提升;从市场本身角度出发,企业并购可以为其减少相应的竞争者,扩大本公司市场份额,增加其在市场的势力。但是,目标企业所带来的协同效应是企业并购最主要的动因之一。

协同效应最早由韦斯顿(1983)提出,并在物理界得到了广泛应用,之后被引进到企业管理的范畴之中,并被用来解释企业发生并购的直接原因。该效应是指在并购交易之后,并购后的企业竞争力得到提升,进而致使企业净现金流量超过合并前两个企业预期现金流量的和,或是合并之后企业的业绩比合并前两个单独存在时更高,即“1+1>2”。

二、影视业基本概况分析

(一)影视业发展概况

作为当下最流行的行业,影视行业近些年来呈现飞速发展的趋势。2019年末新型冠状病毒疫情爆发以来,各行各业都受到了不同程度的影响,影视业更是“停工”将近六个月之久,但是这样也丝毫没有阻挡影视行业的发展。

影视行业市场一般可以分为电影市场(即院线电影与网络电影)与连续剧市场(电视剧及网络电视剧),本文探讨的相关案例华谊兄弟与东阳美拉属于电影市场这一板块。

近年来统计数据显示,我国电影票房从2013年起保持高速增长的态势,票房从2012年的170.7亿元飞速发展到2019年的642.7亿元,观影人次也从2012年的4.4亿增长到2018年的17.76亿。当下,如果以电影票房作为衡量的标准来分析,我国电影市场已成为仅次于美国的一大市场,在国际上占据着举足轻重的地位。具体如下图所示:

(二)影视业并购概况

现如今,在政府并购活动规章制度日趋规范的情况下,我国并购市场越来越活跃。自2010年以来,我国各类上市公司在资本市场上开始了大规模并购行为。而作为我国国民经济新增长点的文化传媒行业,在2013年迎来了“并购元年”,在这一年中,文化产业的并购数量达到了96起。其中,影视传媒行业占据了其中的71起,总规模达到了332.4亿元。

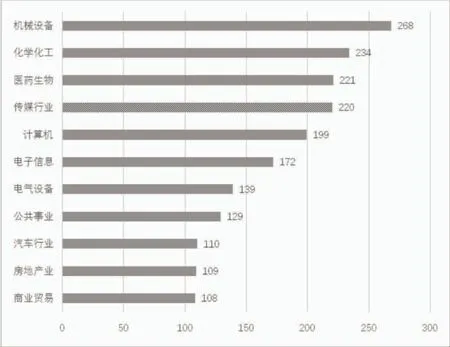

在2020年,受新冠肺炎疫情的影响,我国企业并购交易量小幅度上升,并购交易金额略有下降。但从并购所属行业来看,11个行业企业并购事件超过100起,其中,影视传媒行业企业并购事件达到了220起,在并购市场中占据着较大的份额。具体如图所示:

图1 2013-2020年全国电影票房变化趋势图(亿元)

图2 我国并购交易数量行业分布情况

三、华谊兄弟并购东阳美拉案例介绍

(一)并购概况

1.并购方:华谊兄弟

华谊兄弟,全称华谊兄弟传媒股份有限公司(下文简称“华谊兄弟”),是国内一家民营性质的综合性娱乐集团。1994年,王中军、王中磊两兄弟创办了华谊兄弟。1998年,华谊兄弟投资了冯小刚、姜文等著名导演的影片,并以此作为踏入电影行业的开端。之后,对冯小刚导演的贺岁片投资逐渐全面步入了传媒行业,华谊兄弟也在2005年成立了华谊兄弟传媒集团。在证监会2009年9月27日发布的公告中,华谊兄弟传媒股份有限公司获得了通过,并且是作为第一家被批准公开发行股票的娱乐公司。通过几年的发展,目前华谊兄弟的业务范围主要为:1)影视娱乐;2)实景娱乐;3)互联网娱乐,细化业务如下图所示:

2.被并购方:东阳美拉

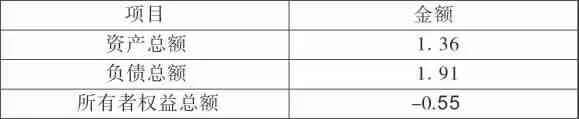

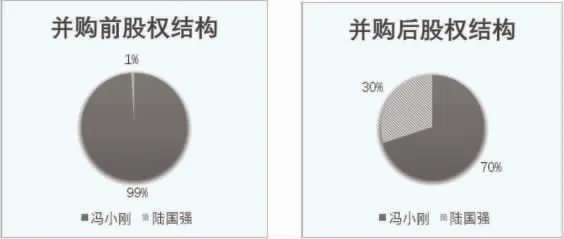

东阳美拉,全称浙江东阳美拉传媒有限公司(下文简称“东阳美拉”),于2015年9月2日以500玩人民币注册成立。东阳美拉成立后的主营业务范围包括影视剧项目的投资、制作;培养公司新人导演方面的才能等。在并购前,东阳美拉持股比例为冯小刚持有99%的股份,陆国强持股1%。根据收益法测算,公司主要财务数据如下图所示:

表1 东阳美拉被并购前主要财务数据(单位:亿元)

(二)并购历程

1.并购流程

在2015年11月19日,华谊兄弟召开第三届董事会第二十五次会议。在这次会议上,主要讨论了关于投资东阳美拉公司的议案,并且此次会议以9票通过、0票反对、0票弃权同意投资东阳美拉公司。在2015年12月4日,华谊兄弟召开第八次临时股东大会,以出席会议股东所持有的相应的表决股份总数的99.79%的同意票通过了并购议案。2015年12月9日,股权转让正式完成,并购双方签订了《股权转让协议》,这意味着华谊兄弟正式完成了并购东阳美拉公司。在此次并购活动中,并购支付对价为10.50亿现金,并购溢价率高达26150%。

2.持股比例

2015年12月9日,彼时东阳美拉注册成立尚未满三个月,华谊兄弟与冯小刚、陆国强签订合作协议。协议中约定华谊兄弟按照10.5亿现金高溢价收购东阳美拉并持有其70%的股权,同时冯小刚的持股比例降低至30%,陆国强则不再保有公司股权。

3.对赌协议

在并购之前,华谊兄弟采用收益法对东阳美拉进行价值评估,评估结果显示东阳美拉的价值为15亿元。但是,在宣告当日,东阳美拉的账面净资产仅为-0.55亿元,与公司估值相差巨大。究其原因,华谊兄弟之所以高溢价并购净资产为负的东阳美拉,主要是由于华谊兄弟与冯小刚导演签订的5年对赌协议,该协议承诺在2016年12月31日之前实现净利润1亿元,并且从2017年开始,每个年度的净利润会在上一会计年度的基础之上增长15%。若东阳美拉公司在某一年内没有完成相关业绩目标,冯小刚导演将以现金或华谊兄弟公司认可的其他方式补足没有完成的差额。具体如下表所示:

图3 华谊兄弟并购前后股权结构变动情况

表2 2016-2020东阳美拉业绩承诺完成情况

四、并购动因

(一)完善产业链

不同于其他“重资产”型行业,影视业主要通过产出观众喜闻乐见的大众文化作品来获取利润,因而通常具有风险大、利润不稳定等特点。加之完成一部影视作品环节较多,各个部门分散经营,导致企业需要通过并购来提高企业获利能力,完善自身产业链,增强协同效应。华谊兄弟正是基于完善自身影视行业的IP产业链为动因,对东阳美拉进行了并购,从而达到扩大公司规模,整合创新自身影视行业,提高自身在影视行业的崇高的地位的目的。

(二)吸收优质资源

对于影视行业,成功的影视作品往往是其屹立在这一行业的重要支柱,而影视作品的内容大都由导演的编剧、演员的参与和场景的布置等方面构成,缺一不可。华谊兄弟在并购的过程中,认识到了导演对于影视作品的重要性,在其并购东阳美拉时,目光锁定导演冯小刚,以十万倍的超高溢价来实现并购。目的便是利用此次并购,获得电影制片中的核心人物——冯小刚导演,从而为公司的发展提供良好的导演资源。

(三)获得协同效应

协同效应的概念产生于1971年,由德国物理学家H·哈肯提出,并在1976年发表的《协同学导论》上详细阐述了这一理论。该理论主要认为:生态环境与自然界中都存在着相互影响、相互联系、相互合作的关系。站在并购的角度来看,一家企业并购另一家企业之后,通常渴望实现原企业竞争力增强,并购后所产生的现金流高于并购前,或是并购之后该公司的各项财务指标比并购之前有一定程度上的提高。

根据内外部关系来看,协同效应可以分为外部协同效应和内部协同效应。外部协同效应是指某群体当中各个企业运用群体内部共有的特定资源相互协作,进而谋求各个企业的利益最大化;与此不同的是,内部协同效应是指某企业当中各个部门、生产销售各个环节与发展的不同阶段需要利用相同的资源从而产生整体的效应,达到规模效益。并购的协同效应有多种分类,最常见的便是经营协同效应、管理协同效应与财务协同效应。经营协同效应主要表现在公司在并购后的是否实现了规模经济与资源互补;管理协同效应主要展现公司在并购后是否可以节省管理费用、提高企业的效率、充分利用管理资源;而财务协同效应指的是企业在并购之后是否在财务能力方面有一定程度的提高,是否可以为企业内部带来现金流等。

1.管理协同效应

管理协同效应的要点在于收购方和被收购方在管理效率不尽相同的先决条件下,通过并购,共享内部制度、资源、人才以及成功模式,从而实现资源配置,达到“1+1>2”的管理协同效应。对于华谊兄弟来说,东阳美拉的大股东冯小刚导演也是其股东之一,冯小刚导演对于华谊兄弟的财务状况以及经营绩效有着深度的了解。华谊兄弟最初以电影身份进入该行业,而东阳美拉初期主要也致力于电影领域。因此,华谊兄弟股东想要通过此次并购行为完善业务管理的能力,实现管理协同效应。

2.经营协同效应

经营协同效应的关键在于完成并购的行为,是否可以对企业的日常经营活动产生良性的变化,主要体现在每日生产效率的提高、规模经济的实现与市场份额的扩张。资本市场上的并购行为可以划分为横向并购行为和纵向并购行为。因为华谊兄弟与东阳美拉均为影视行业,所以华谊兄弟并购东阳美拉主要为企业间的横向并购。此次并购主要为通过并购整合人力资源,利用东阳美拉上市这一契机,对自己的主营业务进行一定的创新与补充,从而实现自身的营运能力与发展能力的提升。

3.财务协同效应

财务协同效应主要指并购完成后,是否能够给并购双方带来高于合并前的两个企业预期现金流量,提升资金使用效率,降低资本成本,合理规避相关税费。财务协同效应通过公司的资产回报率和股东的价值两方面来衡量。华谊兄弟希望通过并购行为,有效整合资源,实现这两方面的提升,从而增加内部股东价值,利用并购后的创新模式为企业赢得源源不断的财务价值。

综上所述,由于华谊兄弟在并购之后可以实现公司产业链的完善,绑定知名导演冯小刚,并对管理效应、经营效应、财务效应等三方面效应产生高度预期,认为并购之后可以产生更大的收益,所以双方约定以超高溢价实现并购。但是值得注意的是,预期的协同效应是否可以真正实现,还需要进一步考证,如果东阳美拉未实现高额利润,将对华谊兄弟的财务绩效产生不良的后果。