投入贸易自由化、偏向性技术进步与企业生产率*

2022-10-29高奇正张建清李舒婷

高奇正 张建清 李舒婷

(武汉大学经济与管理学院 湖北武汉 430072)

一、引 言

自从中国加入世界贸易组织(WTO),经济潜能再一次得到释放,经济快速增长,其中一个重要原因就是贸易自由化的生产率增长效应(Brandt 等,2017)。贸易自由化,特别是投入贸易自由化,是如何促进生产率增长的? 该问题早已获得学界的关注与研究,学者们分别从不同的角度对其进行解释。

一方面,投入贸易自由化通过中间品进口的技术溢出效应、规模效应和种类效应等直接促进企业生产率增长。由于进口中间品内嵌出口国的研发资本,所以进口企业通过使用、学习、模仿进口品等直接渠道来提升生产率(Grossman 和Helpman,1991)。投入贸易自由化使得进口中间品更廉价但并不低质,在生产投入当中能够不完全替代国内中间品(Halpern 等,2015) 或是实现更好的生产组合(Bas 和Strauss-Kahn,2014)。进口固定成本较低时,企业会尽可能增加进口中间品种类,因为优质的进口中间品能够减少生产的边际成本,降低生产总成本,从而提升生产率(Defever 等,2020)。另一方面,投入贸易自由化能够降低企业的研发成本,进而增加企业的资源利用空间、降低技术投资的临界生产率水平,从而促使更多企业进行技术投资(Bustos,2011),或更早地进行技术投资(Ederington 和Mccalman,2008),或扩大技术投资的规模、种类(Bøler 等,2015),也就是说投入贸易自由化可以改变企业的投资决策,促进自身的生产率增长。

Amiti 和Konings (2007) 是较早研究投入贸易自由化生产率增长效应的文献,该研究发现投入贸易自由化提升了印度尼西亚企业的生产率,这一结论也被多个国家的数据所验证(Halpern 等,2015;Brandt 等,2017)。但这些文献都秉持着中性技术进步这一假定,忽略了技术进步方向的偏移(Acemoglu,2002)。其实,投入贸易自由化引起的要素价格变化能够带来技术进步方向的偏移。当要素的相对价格发生变化时,追求利润最大化的厂商会采用不同技术影响要素的边际产出或相对边际产出(Acemoglu,2007),此时技术进步表现为要素偏向性,即偏向性技术进步。部分文献已经关注到贸易自由化会影响劳动技能偏向性技术进步(Acemoglu,1998,2002;Yeaple,2005),并且利用国家、企业层面的数据进行了验证(Autor 等,2003;Vannoorenberghe,2011),但这些文献并未就其他类型的偏向性技术进步进行探讨。

关于偏向性技术进步的研究最早可追溯到约翰·希克斯(John Hicks) 的《工资理论》 (),他提出技术进步是为了节约昂贵或稀缺要素,利用廉价或丰裕要素解除要素禀赋对经济增长的限制。根据要素投入结构,他将技术进步分为劳动节约型、资本节约型及中性技术进步三种。劳动节约型技术进步早已在美国得到验证(Habakkuk,1962),而有关中国技术进步偏向的研究也已积累了大量的文献(戴天仕和徐现祥,2010;陆雪琴和章上峰,2013;李小平和李小克,2018)。这些研究发现中国的技术进步偏向资本,投入要素存在互补关系,但是相关研究大多基于宏观层面,企业层面的验证仍待进一步丰富。

本文沿着偏向性技术进步的视角,研究了贸易自由化对企业生产率的影响。通过理论分析,本文认为投入贸易自由化通过直接进口渠道促进企业的技术进步,同时贸易自由化也改变了要素价格,激励企业通过研发投资实现偏向性技术进步,最终提升了企业生产率。本文利用1998—2007 年中国工业企业数据和关税数据验证了理论假设,实证结果证明投入贸易自由化显著提升了劳动、中间投入增强型技术,进而促进了企业全要素生产率的增长。本文可能的边际贡献在于: 首先,丰富了有关投入贸易自由化的研究,放松了企业中性技术进步这一假定,将企业的技术进步内生化,提出投入贸易自由化可以通过偏向性技术进步这一路径影响企业生产率,并采用了理论与实证的方式加以验证;其次,主要参考Zhang (2019),测算了中国所有制造业企业的偏向性技术进步和生产率,缓解了估计过程中的内生性问题;最后,基于偏向性进步的视角,补充了企业生产率增长的源泉,揭示了一条有关投入贸易自由化的影响路径,进而为经济增长提供了更多启示。

二、理论模型

由投入要素的相对边际产出定义的技术进步偏向为:

参考Doraszelski 和Jaumandreu (2018)、Zhang (2019),全要素生产率(TFP) 的定义为:

本文的理论逻辑可由图1 简单说明,投入品进口关税下降会引起国内市场的要素相对价格变化。一方面,投入贸易自由化会使得进口中间品、资本品的价格下降,加剧中间品和资本品的竞争,降低投入价格(余淼杰和梁中华,2014)。另一方面,贸易自由化也能影响劳动力这种非贸易品的价格,贸易自由化增加了企业对技能劳动力的需求,导致技能溢价,引起劳动工资的平均上涨(Yeaple,2005),或者贸易自由化引发劳动力向劳动效率较高的企业、部门流动(Pavcnik,2002;McCaig 和Pavcnik,2018),导致劳动工资结构性上涨。所以投入品进口关税如何导致国内要素价格的变化是决定技术进步偏向的关键。当要素相对价格发生变化时,企业进行研发投资决策,导致企业偏向性技术进步产生,最终提升企业生产率水平。

图1 理论逻辑图

三、实证模型、数据与变量描述

(一) 实证模型

本文的基准模型设定如下:

(二) 企业偏向性技术进步的测算

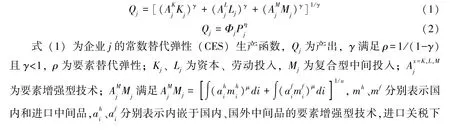

测算微观企业生产率的关键问题是解决不可观测的生产率与生产投入相关而引致的内生性问题,Levinsohn 和Petrin (2003)、Ackerberg 等(2015) 均提供了良好的解决方法,但这些研究均基于中性技术进步的假定。Doraszelski 和Jaumandreu (2018)、Zhang(2019) 基于偏向性技术进步的假定,分别测算了西班牙、中国企业的全要素生产率,而且还缓解了估计过程中的内生性问题,为偏向性技术进步在微观经济领域开展研究提供了解决方案。本文主要参考Zhang (2019) 测算企业偏向性技术进步和TFP,假定生产函数为更一般化的CES 生产函数:

根据本文的数据结果,在宏观加总层面,1998—2007 年中国工业企业的三类要素增强型技术的平均增长率分别为21.24%、14.28%和0.99%,说明大部分中国工业企业促进了资本、劳动增强型技术进步。要素增强型技术的变化引起了不同要素的相对边际产出变化,由于所有行业的要素替代弹性均小于1,说明要素存在总互补关系,资本、劳动增强型技术的增长速度大于中间投入增强型技术,导致中间投入的相对边际产出增加,说明中国工业企业的技术进步整体上偏向中间投入,这与Zhang (2019) 的测算结果保持一致,与宏观层面的研究结论相差较大。本文认为这是由于宏观层面的研究仅考虑了资本和劳动投入,而中间投入作为企业生产中投入量最大的要素,其重要性不可忽略。

(三) 关税

本文采用进口关税来衡量投入贸易自由化,所使用进口关税数据来源于世界综合贸易解决方案数据库(WITS)。本文利用了该数据库中HS 1996、HS 2002、HS 2007 6 位码统计的中国1998—2007 年的MFN 进口关税数据,同时使用联合国贸易数据库(UN Comtrade) 提供的贸易数据计算了中国产品进口关税和投入品进口关税。根据HS 6 位码与中国行业编码的匹配,本文利用简单平均法得到4 位码行业层面的最终产品进口关税_tarifft。然后,本文使用《中国投入产出表(2002) 》,采用加权平均法计算各行业对应的投入品进口关税_tarifft。由于《中国投入产出表》 只在行业3 位码上进行统计,所以_tarifft同样只精确到行业3 位码。

(四) 内生性检验模型

部分研究认为国内游说团体和政策制定者可能为促进或保护某个行业发展而调整进口关税税率,而且中国在加入WTO 以后,其关税制定是从最高约束税率逐年缓慢往下调整,式(10) 可能在行业层面由互为因果而产生内生性问题。本文借鉴Amiti 和Konings(2007) 的研究,采用样本前一年(1997 年) 的进口关税水平计算的产品、投入品进口关税作为工具变量进行内生性检验。因为1997 年的进口关税是前定的,不会对后期的经济发展产生影响,所以采用1997 年的进口关税满足工具变量的外生性要求。另外,初期进口关税越高的行业,在受到WTO 协议约束以后,其关税税率的下降幅度越大,满足工具变量的相关性要求,所以本文的内生性检验如式(13) 所示:

由于差分形式相当于控制了个体固定效应,所以式(13) 仅引入时间固定效应。另外,参考余淼杰和梁中华(2014),本文以加工进口企业为控制组,以其他进口企业为实验组(),将中国加入WTO 视为一次准自然实验,时间点设为2002 年(),采用双重差分法作为替代内生性检验,如式(14) 所示:

四、实证检验

(一) 基准回归

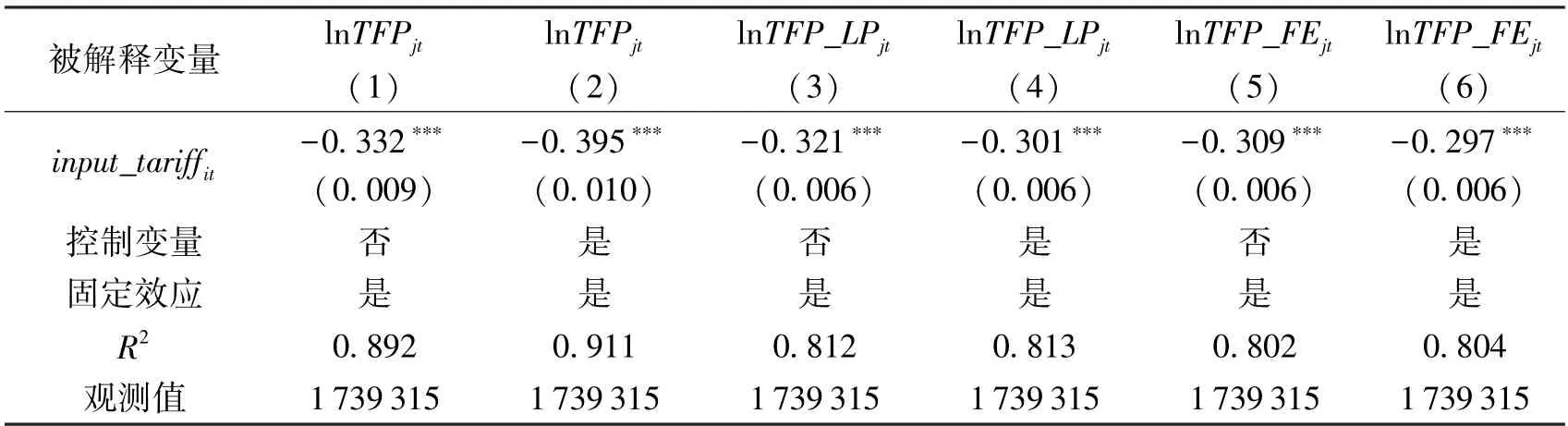

本文首先检验投入品进口关税对企业TFP 的影响,回归结果如表1 所示。第(3)—(6)列的回归分别采用了LP 法(Levinsohn 和Petrin,2003) 和固定效应模型计算的企业TFP。所有投入品进口关税的回归系数均在1%的水平上负显著,证明了投入品进口关税是影响企业的关键因素,这与其他文献的研究结论保持一致(Brandt 等,2017)。其中第(1)—(2)列是本文的核心回归,投入品进口关税的回归系数从-0.33 变为-0.40,变化不大。回归系数为-0.40,意味着投入品进口关税税率每降低1%,将促进企业增长0.40%,但内生性问题可能导致该系数估计并非准确。Amiti 和Konings (2007) 估计出投入品进口关税减让对印度尼西亚企业的促进效应是0.32%,与本文的回归结果较为接近。

表1 投入品进口关税对企业的影响

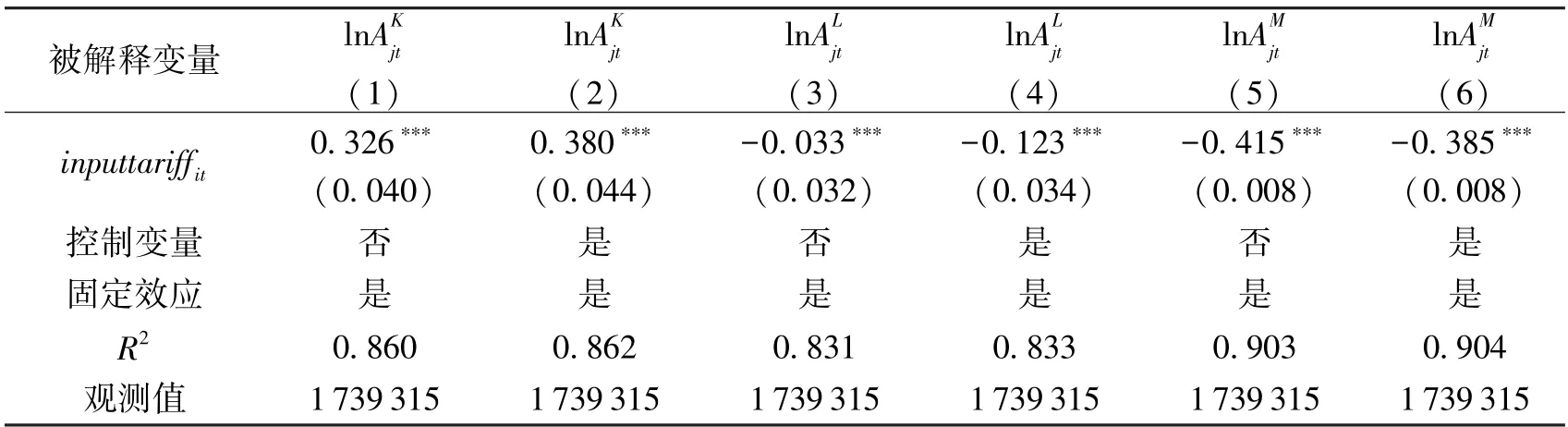

TFP 增长源于资本、劳动和中间投入增强型技术进步,表2 汇报了投入品进口关税影响要素增强型技术的回归结果。投入品进口关税对劳动、中间投入增强型技术进步存在显著负向的影响。在第(4) 列中,投入品进口关税的回归系数为-0.12 且显著。根据本文的样本数据,在投入品进口关税下降的同时,国内劳动工资也在以较快的速度增长,导致中间品与劳动的相对价格变化越来越大,从而激励企业进行有关劳动投入的研发投资,使得劳动力的边际产出与其价格匹配,同时通过劳动增强型技术改变生产技术结构,减少对劳动力的使用。此外,投入品进口关税对中间投入增强型技术的影响呈现负显著,其回归系数为-0.38。这是因为投入品进口关税对技术的影响最为直接,企业可直接通过进口、使用内嵌技术的中间品促进中间投入增强型技术进步,谢谦等(2021) 也发现了进口中间品内嵌技术显著影响了中国企业TFP,进口中间品可通过直接创新效应、种类效应和企业的吸收能力促进企业TFP 增长。

但投入品进口关税对资本增强型技术进步存在显著且正向的影响,这说明投入贸易自由化减缓了资本增强型技术进步。余淼杰和梁中华(2014) 发现投入贸易自由化降低了资本品的使用成本,使得企业开始增加资本投入、减少劳动投入,导致劳动收入份额下降,而本文后续的验证发现投入贸易自由化不仅降低了资本使用者成本,还引发了劳动工资的快速增长,从而促进了劳动增强型技术进步即劳动节约型技术进步,减缓了资本增强型技术进步即资本使用型技术进步。表2 的结果意味着投入贸易自由化使得中国企业生产中相对使用了更多的资本,节约了劳动和中间投入。

表2 投入品进口关税对企业要素增强型技术的影响

(二) 稳健性检验①稳健性检验的回归结果请见《经济科学》 官网“附录与扩展”。

1.解释变量替换

首先本文替换了关键解释变量,对关税进行对数化处理。此外,参考沈琪和周世民(2014),本文利用广泛经济范畴分类(BEC Rev.5) 将进口产品分为消费品、资本品、中间品,将中国海关数据库与工业企业数据进行匹配,以行业进口占比为权重,进而得到行业层面的中间品进口关税(_)、资本品进口关税(_)、消费品进口关税(_)。回归结果基本保持稳健,与基准回归结论基本保持一致。其中,中间品和资本品进口关税下降均显著促进了企业TFP 增长,而且通过回归系数比较和Wald 检验可以发现中间品进口关税下降对企业TFP 的影响更大。

此外,资本品进口关税下降对劳动增强型技术的影响更为显著,一方面资本品进口关税会拉大资本劳动价格的差距,进而激励企业进行有关劳动投入的技术性投资;另一方面资本品进口关税下降也会促进资本设备的进口,而且资本品的使用周期相对中间品更长,更容易与劳动投入形成互补关系。Acemoglu (2002) 也指出部分成套设备、机械的投入能够提高生产中的劳动生产率,说明资本品的贸易自由化能够显著促进劳动增强型技术进步。

2.企业所有制分析

本文将企业分为民营企业、外资企业、港澳台企业、集体企业和国有企业,引入企业所有制虚拟变量与投入品进口关税的交互项进行回归分析,回归结果发现投入品进口关税下调显著提升了所有的企业TFP 和中间投入增强型技术,但均对外资企业和港澳台企业影响较大,对国有企业影响较小。国有企业在中国经济中主要起着调配作用,其政策性地位可能导致其对关税外生冲击的反应较小。此外,回归结果还证明投入品进口关税下调显著促进了外资、港澳台企业的资本增强型技术进步,延缓了其劳动增强型技术进步,但对其他企业的影响正好相反。本文认为,由于外资及港澳台投资企业更容易接触到国际贸易市场,这些企业容易通过进口资本品提高资本增强型技术,而且关税冲击对其要素相对价格变化的影响较小,所以这类企业的要素增强型技术变化可能会真实地反映中国要素禀赋的现状,即相对劳动资本是稀缺的,资本的真实价格较高,而劳动力是廉价的。根据本文样本数据统计,外资及港澳台投资企业的平均工资高于其他企业,但其增长速度是最慢的。因此,投入品关税下降会激励外资及港澳台投资企业提升资本生产效率,扩大对廉价劳动力的需求,因而减缓劳动增强型技术进步。

3.进出口类型企业分析

改革开放以后,中国对加工贸易企业一直施行关税减免政策,而且这类企业很容易接触到国际市场,因此关税冲击对这类企业的影响可能具有异质性。本文利用中国海关数据库将企业分为非贸易企业、加工贸易企业和其他贸易企业。研究结果发现,投入品进口关税下降均促进了企业TFP 增长和中间投入增强型技术进步,但相比于非贸易企业,投入品进口关税下降对贸易企业的促进效应较大。这是因为非贸易企业主要通过中间商渠道获得进口投入品(Defever 等,2020),投入品进口关税对贸易企业的直接影响要大于对非贸易企业的非直接影响。

同样,投入品进口关税对贸易与非贸易企业的资本、劳动增强型技术的影响相反。这可能也是因为贸易企业更容易接触到国际市场,因而与外资、港澳台投资企业一样,投入品进口关税对其冲击呈现异质性。

4.进入、退出、在位企业分析

由于企业的进入退出会对整个行业的生产率产生影响,参考Brandt 等(2017),本文引入企业生存状态的虚拟变量与投入品进口关税的交互项进入回归。本文控制了行业固定效应以方便在行业层面比较投入品进口关税的影响,此外还引入了企业生存状态和年份虚拟变量的交互项,进而控制样本变化和企业行为变化。回归结果证明投入品进口关税的下降促进了行业内企业的资本和劳动增强型技术进步,但不利于新进入企业的TFP 增长和中间投入增强型技术进步,可能是因为新进入企业仍需要一定调整成本以适应对中间投入的使用。从回归结果来看,投入品进口关税下降1%,行业内在位企业比退出企业的TFP 平均高出0.1%,比新进入企业平均高出1.66%。

(三) 内生性检验

本文以1997 年进口关税水平衡量的产品、投入品进口关税作为工具变量,主要采用样本1 年、2 年、3 年和4 年的差分作内生性检验。回归均通过弱工具变量的检验。参考余淼杰和梁中华(2014),本文还采用双重差分法进行实证检验。结果显示,投入品进口关税的回归系数均在5%的水平上显著,与基准回归相比系数略有膨胀,但系数符号未发生改变。双重差分法的回归结果中,除了关于TFP 的回归系数不显著外,其余三个回归系数均显著,而且其回归结论与基准回归保持一致。这说明内生检验与基准检验结果保持一致,本文研究结论依然稳健。

(四) 机制检验

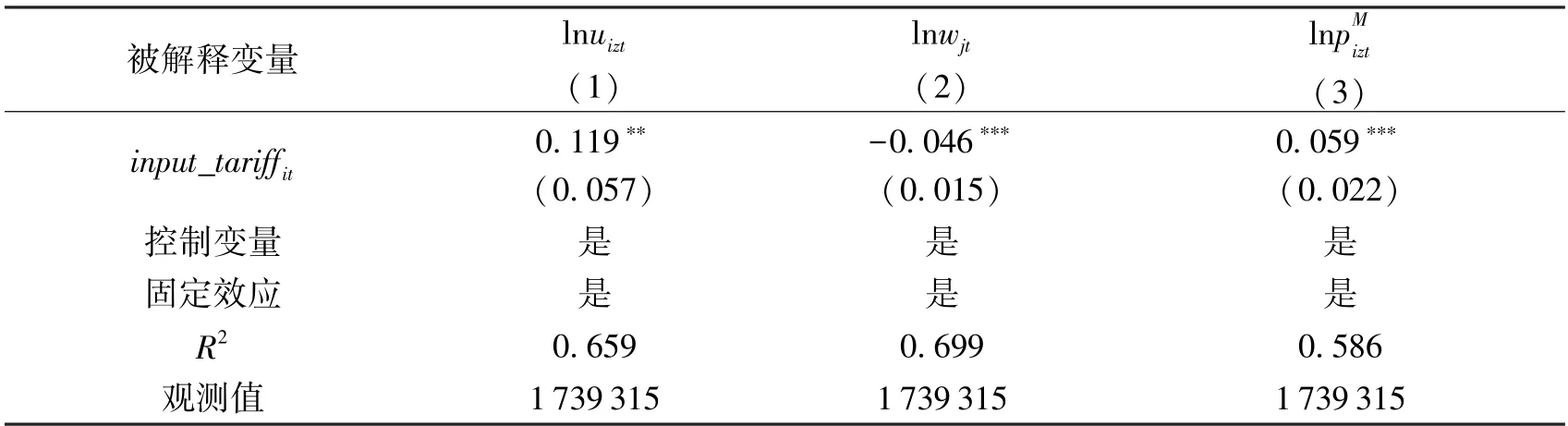

本部分对理论分析进行检验。首先,本文检验了投入品进口关税对要素价格的影响,由于要素投入结构可能会影响要素价格,所以引入了三类投入要素和产品进口关税作为控制变量,回归结果如表3 所示。回归结果发现投入品进口关税与资本使用者成本、中间品价格呈现正相关关系,而与劳动工资呈现负相关关系,这意味着投入贸易自由化是影响要素价格的一个重要渠道。

表3 投入品进口关税对要素价格的影响

一般而言,投入贸易自由化同时也能带来廉价的资本品、中间品,这与余淼杰和梁中华(2014) 论证结果相一致。在第(2) 列的回归中,投入品进口关税的回归系数为负,说明投入品进口关税下降有可能促进了中国劳动工资的上涨,进而拉大中间品价格与劳动工资的差距。一方面,已有文献证明贸易自由化能增加企业对技能劳动力的需求,导致技能溢价(Vannoorenberghe,2011),引起劳动力的平均工资上涨;另一方面,贸易自由化也能导致劳动力向劳动效率较高的企业、部门流动(Pavcnik,2002;McCaig 和Pavcnik,2018),导致行业工资的结构性上涨。工资上涨激励了企业在生产中减少劳动投入,使用劳动节约型技术,即促进了劳动增强型技术进步。

本文接下来检验投入品进口关税下降是否影响企业的研发决策,采用企业的研究开发费用作为被解释变量,对其采用中间投入价格指数进行了平减,引入了要素相对价格作为控制变量。由于企业研发投入只在部分年份进行统计,而且存在大量0 值,所以本文还采用了面板Tobit 模型进行回归。结果显示,投入品进口关税的回归系数均在1%的水平上负显著,说明投入品进口关税的下调激励了企业进行研发投资。这两部分的机制检验结果在一定程度上证明了投入品进口关税下降可以通过影响要素相对价格,进而影响企业的研发决策,从而验证了本文的理论分析。

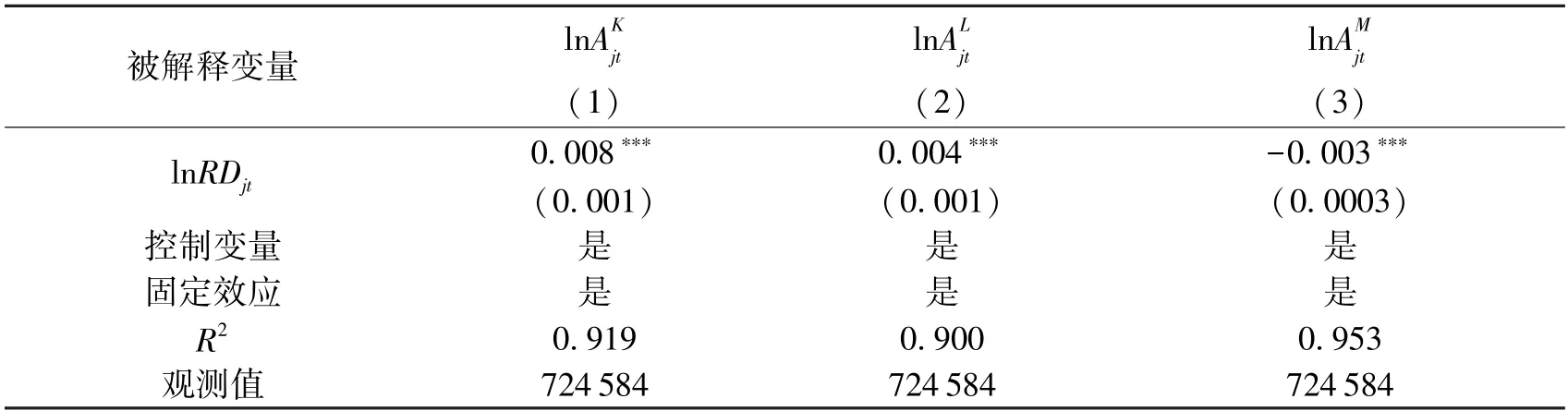

本文最后检验企业研发决策对企业要素增强型技术进步的影响,本文在表2 的基础上引入了企业研发费用进入回归,回归结果如表4 所示。从第(1)、(2) 列的回归结果可以看出,企业研发费用的回归系数在1%的水平上显著为正,说明企业的研发投入促进了资本、劳动增强型技术进步。Acemoglu (2002) 指出资本、劳动增强型技术进步主要来源于垄断厂商对机械设备研发活动。Kiley (1999) 则认为劳动力技能提升也来源于技能互补性的技术研发。但在第(3) 列的回归中,企业研发费用的回归系数在1%的水平上显著为负,说明研发投入阻碍了中间投入增强型技术进步,这可能是因为企业有关研发活动挤压了对中间投入增强型技术进步的研发投入。另外,中间投入增强型技术进步主要源自国外廉价高质中间品的进口,而中间投入增强型技术内嵌于中间品,投入品进口关税下降,企业会进口富含国外高技术的中间品,进而会促进企业技术进步(谢谦等,2021)。

表4 企业研发决策对要素效率的影响

五、研究结论与启示

企业技术进步、生产率演化是一个非常复杂的过程,本文尝试基于偏向性技术进步,进一步打开生产率“黑箱”,丰富有关贸易自由化的研究。首先,本文理论分析了投入贸易自由化如何提升企业的生产率;然后利用1998—2007 年中国工业企业数据测算了企业的偏向性技术进步;最后实证检验了理论推导。经过测算,本文发现中国制造业企业的价格需求弹性的跨行业均值为-13.22,投入要素存在总互补关系,生产技术接近规模报酬不变,技术进步整体偏向中间投入。根据本文的理论分析,中间品相对资本使用者成本下降会激励企业进行提升资本效率的研发投资,进而促进资本增强型技术进步,实证检验结果证明投入贸易自由化显著降低了资本使用者成本,所以投入贸易自由化延缓了资本增强型技术进步。中间品相对劳动工资下降同样也会激励企业的劳动增强型技术进步,而且投入贸易自由化会显著提升中国劳动工资的水平,所以投入贸易自由化会促进劳动增强型技术进步。企业主要通过进口直接促进中间投入增强型技术进步。由于三类要素增强型技术的增长率不同,引致企业偏向性技术进步,进而提升企业全要素生产率。在机制检验当中,本文还发现研发投入是资本和劳动增强型技术进步的重要源泉。

本文启示如下: 第一,继续扩大开放、深化贸易自由化进程。一方面,投入贸易自由化通过改变要素相对价格,激励企业研发投资,进而促进企业生产率增长;另一方面,投入贸易自由化还能缓解资源利用的限制,优化资源配置,促进经济增长。第二,进一步释放中国的潜在人口红利,提升人力资本水平,抵消贸易自由化的不利影响。贸易自由化引致的偏向性技术进步会导致劳动收入份额的下降,但中国的人口红利并未完全消失,政府应通过城市规划、生育政策改革等进一步释放潜在人口红利,发展普及教育,提高人力资本、劳动力技能水平,实现劳动力与企业需求的匹配,这对中国未来发展具有重要意义。第三,进一步释放对资本市场的约束,促进利率市场化,缓解要素价格扭曲。只有价格与要素禀赋相匹配才能避免资源配置的效率损失以及技术进步的错误偏移,进而实现要素禀赋与技术进步相匹配,推动经济增长。