中国金融部门对实体经济服务研究

——基于FWTW 资金流量表

2022-10-14陈红丽

陈红丽

(中国人民银行荆门市中心支行 湖北 荆门市 448124)

一、引言

习近平总书记在2017 年全国金融会议上强调:“金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨,也是防范金融风险的根本举措”。2021 年中央经济工作会议指出,“引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持”。为应对金融危机带来的经济下行,2008 年我国实施了“四万亿计划”。为应对新冠疫情带来的冲击,2020 年我国采取了降准、再贷款、再贴现、延期还本付息等一些列政策。这些政策的实施,一方面对扩大内需和促进经济增长起到重要作用,另一方面也会带来经济虚假繁荣、金融与实体经济发展背离等问题,出现一定程度的“脱实向虚”倾向(孙红燕等,2021;李静萍,2015)。金融对实体经济发展至关重要,但金融对实体经济的支持作用究竟有多大,“脱实向虚”情况是否一直存在,目前金融对实体经济服务情况如何,这些问题都值得我们去探究。鉴于此,本文利用2001-2019 年间资金流量表相关数据,编制部门间“谁到谁”(FWTW)资金流量表数据。借此观察金融部门资金流向,研究金融部门对实体经济支持情况。在此基础上,通过ECM 模型实证检验金融对实体经济加大支持是否真的对实体经济增长起到促进作用。本文研究对金融服务实体经济研究起到补充作用,同时对目前金融支持实体经济情况以及制定金融政策提供了相应的决策依据。

二、文献综述

学术界对金融支持实体经济研究集中在金融发展与经济增长之间的关系,主要有三种不同的研究结论。一是金融发展促进经济增长。如Beck 等(2000)用流动负债比、非金融私人部门信贷比、非金融私人部门信贷与国内信贷总值的比值衡量金融发展,证实金融发展与经济增长呈正相关关系。陈丰华(2021)用GDP 扣除金融、房地产、保险业产值衡量实体经济生产总值,将其作为产出,用金融机构年末贷款余额、股票市场IPO和增发融资额、保费收入和总就业人口作为投入,采用DEA 模型中Malmquist 指数构建中国金融支持实体经济发展效率指标,结果发现金融业发展水平对实体经济具有显著正向促进效应。二是金融发展对经济增长存在一定程度抑制作用。如过旭东(2021)用2010-2019 年相关数据,构建杜宾模型,对产业结构、金融发展与实体经济增长之间的关系进行研究,研究发现实体经济增长受到金融发展抑制作用,金融发展存在偏离实体经济,金融资本空转的情况。三是金融发展与经济增长之间存在“非线性”关系。如Arcand等(2015)通过研究发现,金融发展并非必然促进经济增长,当金融发展超过一定程度时,其对经济增长起到一定抑制作用。杜佳毅和陈信康(2021)采用动态门槛模型,对1987-2018 年国内31 个省份的面板数据进行分析,结果表明,当地区收入水平跨越第一门槛值后,金融发展会抑制地区经济的增长;当地区收入水平跨越第二门槛值后,金融发展则会促进经济的增长。

2008 年金融危机之后,理清各部门之间的金融关系,研究金融资金在各部门之间如何流动以及各部门之间资金如何分配,在宏观经济中同样具有重要作用(孙红燕等,2020)。但是目前各国并未编制出能直接反映部门到部门资金流动的报表。于是部分学者借助投入产出模型,利用公布的资金流量表,间接推算出部门到部门的资金流量表(FWTW)(罗煜和贝多广,2015)。目前,FWTW 表的应用主要有以下几方面:有国内学者借鉴投入产出分析模型,编制出FWTW 资金流量表,分析部门间、交易项目间资金关联关系(胡秋阳,2010);或通过编制的FWTW 表,利用部门间资金关联关系,研究金融风险波及效应(宫小琳和卞江,2010;张南,2013;张云等,2018);或借FWTW 表测算出金融部门流向金融部门的资金与金融部门资金总使用之比,作为衡量金融部门“脱实向虚”的指标,研究金融“脱实向虚”对技术创新的影响(孙红燕和管莉莉,2021);或利用FWTW 表,分析金融发展与实体经济之间关系(李静萍,2015;孙红燕等,2020)。

以上文献对金融服务实体经济提供了重要参考。但在以往研究中,学者多用M2 与GDP 的比值、金融机构人民币贷款余额与GDP 比值、金融机构人民币存贷款余额与GDP 的比值、总储蓄与GDP 的比值等方式衡量金融发展水平,借助模型判断金融发展与经济增长的关系。这种方法无法观察金融部门对实体经济支持的动态变化,同时也无法直观反映金融流向实体经济的具体情况,具有一定的局限性。本文在以先前者研究的基础上,利用资金流量表编制FWTW表,研究金融部门对中国实体经济服务变化情况。之后,运用ECM模型,对金融服务实体经济是否带来实体经济的增长进行实证分析。本文动态观察金融部门资金流入实体部门情况,弥补了先前学者研究的空白,为分析目前国内金融“脱实向虚”现象是否一直存在提供证据,丰富了金融服务实体经济相关研究,为金融与实体经济关系研究提供新的经验。

三、资金流量表与FWTW 表的编制

资金流量表采用矩阵形式,反映了全社会资金流动相关状态。通过资金流量表,我们可以清晰地看出资金的来源方与使用方,但该表却无法反映出部门之间资金的流动情况。为了反映部门之间资金的流动情况,FWTW 表的编制显得尤为重要。

本文利用投入产出表编制FWTW 表,利用《中国统计年鉴2021》中2019 年资金流量表(金融交易)和2019 年资金流量表(非金融交易)编制FWTW 表,并依据国民经济核算原理和资本账户与金融账户之间的关系加入非金融资产净获得项和总储蓄与资本转移净获得项,最终得到2019 年FWTW 表。

(一)资金流量表与FWTW 表

国民经济核算中,资金流量表包含金融交易表和非金融交易表。资金流量表(金融交易表)中,行代表部门,列代表工具,具体如表1 所示。

表1 资金流量表

通过资金流量表,各部门资金筹措及流量一目了然,但却无法得知部门与部门之间资金流动关系。为清晰了解部门之间资金流动情况,在资金流量表的基础上,需编制部门到部门的FWTW 表。依据国民经济核算原理和资本账户与金融账户之间的关系可知:

总储蓄与资本转移净获得=非金融资产净获得+净贷出/净借入

净贷出/净借入+负债变动=金融资产变动将两式进行合并可得:

总储蓄与资本转移净获得+负债变动=非金融资产净获得+金融资产变动

等号左边表示资金来源,等号右边表示资金运用。基于此,编制的FWTW 表具体如表2 所示,F代表j 部门流向m 部门的金融资金,且有

(二)直接消耗系数矩阵

表2 部门到部门FWTW 表

用矩阵表示为A=DH,其中A 为直接系数矩阵,其中的矩阵元素为a;n 表示金融工具的个数。

(三)FWTW 表的编制

借鉴投入产出表中直接消耗系数的计算方法,FWTW 表中

转换为矩阵形式可得:

在FWTW 表编制中,由于资金的来源方与使用方分别记录了负债和资产的净变动,很有可能出现负值情况,因此a可能为负值。针对这一问题,以往学者主要有两种处理方式:第一种是将负的资产移到相应负债位置,化为正值,同时,将负的负债移到相应资产位置,化为正值;第二种是不做处理,直接计算。第一种方法虽然不影响账户之间的平衡关系,但却无法真实反映部门间资产负债关系。因此,本文采用第二种方式,对a进行计算。负值可以解释为部门之间负债的偿还或部门间资金的撤离。

在计算总储蓄与资本转移净获得和金融资产变动之间关系时,净贷出/净借入得以抵消。但实际上,由于实物交易与金融交易资金流量表之间存在统计误差,并不能实现严格意义上抵消。参照李静萍(2015)的做法,即误差项=金融资金使用合计+非金融资产净获得-金融资金来源合计-总储蓄与资本转移净获得。

通过以上分析,利用中国资金流量表金融交易部分和实物交易部分,编制2018年以及2019 年FWTW 表,具体情况见表3、表4。

表3 2018 年FWTW 表(单位:亿元)

表4 2019 年FWTW 表(单位:亿元)

(四)基于FWTW 表对金融服务实体经济现状分析

依据推算出的FWTW 表相关数据,可以观察中国各部门之间资金流动情况,了解近年来,金融支持中国经济发展情况。孙红燕等(2021)利用2003-2017 年中国资金流量表相关数据,研究指出2014 年之后中国资金流入实体经济占比下滑,而流入金融部门占比攀升,进而得出的中国金融部门资金流量存在“脱实向虚”发展趋势结论。李静萍(2015)和孙红燕等(2020)通过研究,同样得出中国金融部门具有“脱实向虚”的结论。但是,李静萍(2015)采用的是1992-2012年间的资金流量表数据,孙红燕等(2020)采用的是2000-2014 年WIOD 数据库中国家投入产出表数据。因此,为了解目前金融服务实体经济情况,本文利用最新数据进行分析,观察金融部门对实体经济支持情况。

1.“脱实向虚”明显好转,金融对实体经济支持力度增强。本文将非金融企业部门、政府部门和住户部门三部门合并为实体经济部门。在构建的FWTW 表中,将金融部门对三部门的资金使用项进行加总,得到金融服务实体经济总量情况。2019 年,金融部门流向实体经济资金为208175.38 亿元,同比增长1.7%,增幅较2018 年提高11.46 个百分点。从金融部门流向实体经济资金和金融部门资金使用占比来看,2001 年,金融流入实体经济占比68.72%,随后一直处于下降态势。2004 年触底达40.63%,之后开始波动回升。2013 年恢复至略高于2001 年的水平。2013-2017 年呈现波动下滑态势。2018 年开始回升。2019 年该比重为91.12%,2018 年为92.36%。虽然有些许下滑,但是基本稳定在90%以上。通过对比2001-2019 年间,流入金融部门资金与金融部门资金总使用占比相关情况,可以发现两者具有明显互补关系。2019 年该比重为10.17%,2018 年为5.27%,虽然有所上涨,但是与2017 年的37.43%相比,有明显下降。

通过以上分析发现:第一,金融部门流向实体经济资金与金融部门资金使用占比除2005 年外,2008 年全球金融危机时期最低。因而,金融服务实体经济越弱,背离实体经济发展就会更加严重。若参考2008 年指标的41.89%,则应防止相关指标的进一步下跌。第二,2014 年宽松货币政策推出后,直到2016 年,流入实体经济部门资金占比在下降,而流入金融部门资金占比提升,说明该段时间金融部门存在一定程度 “脱实向虚”倾向。第三,2017 年之后,流入实体经济部门资金占比有所提升,流入金融部门资金占比下降,说明2017 年之后,中国金融部门对实体经济支持力度有所增强,“脱实向虚”现象明显好转。具体如图1 所示。

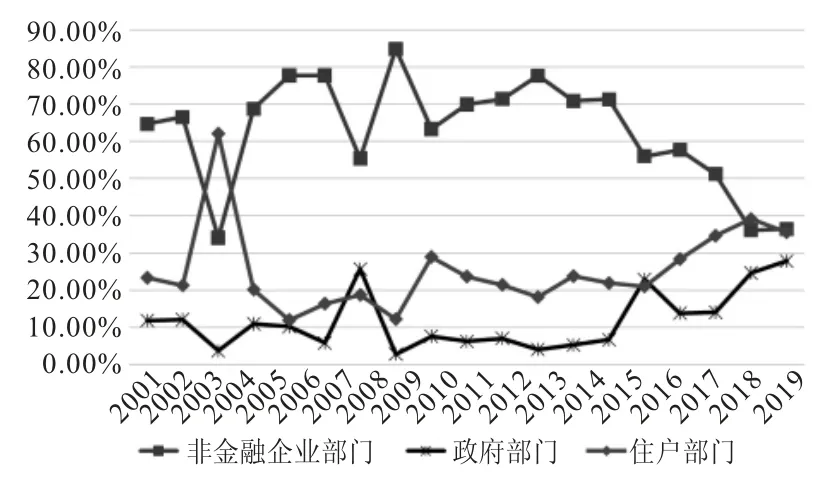

图1 2001-2019 年金融支持实体经济折线图

2.实体部门中,非金融企业部门是金融部门的主要支持对象;随着时间推移,金融部门对各部门资金支持逐步趋于平衡。用金融部门流入实体经济各部门资金与金融部门流入实体经济资金总量占比,衡量金融部门服务实体经济各部门结构情况。总体来看,样本期内非金融企业占比62.72%,住户部门占比25.45%,政府部门占比11.83%。由此可见,实体经济中非金融企业部门是金融部门的主要支持对象。从纵向来看,2019 年金融部门流向实体经济部门中,非金融企业部门占比36.49%,较上年上涨0.35 个百分点,较2017 年下降14.73 个百分点;政府部门占比27.9%,较上年上涨3.21 个百分点,较2017 年增长13.79 个百分点;住户部门占比35.61%,较上年下降3.56 个百分点,较2017 年上涨0.94 个百分点。金融部门流入非金融企业部门资金占比下滑,而流入政府部门及住户部门资金占比提升。从横向对比看,2017 年非金融企业部门、政府部门、住户部门三部门该指标占比分别为51.22%、14.11%和34.67%,2018 年三部门指标变化为36.14%、24.69%和39.17%,到2019 年变化为36.49%、27.9%和35.61%。金融部门对非金融企业部门、政府部以及住户部门的支持更加均衡。具体如图2 所示。

图2 2001-2019 年金融部门流入实体经济各部门资金占比情况

四、金融服务实体经济实证检验

金融发展能够解决企业融资问题,优化资源配置,从而对经济增长产生积极影响(王永钦等,2016)。但Prochniak 和Wasiak(2017)认为,金融业规模过大,会在一定程度上对经济发展产生负面影响。本文接下来将对金融流向实体经济资金与经济增长之间关系进行研究。

(一)主要变量与数据来源

本文样本为2001-2019 年的年度时间序列数据。被解释变量为中国实体经济增长水平,采用实体部门经济增加值表示。自变量为金融部门向实体经济部门提供的融资支持。其中,中国实体经济增长水平数据来自资金流量表(实物交易)各实体部门增加值的加总,金融部门为实体经济部门提供的融资数据依据上文资金流量表(金融交易)计算得出。为了避免遗漏变量误差,本文纳入对外开放程度作为控制变量,对外开放程度用出口总额表示,数据来源于国家统计局。本文最终将变量取对数处理后进行分析,变量来源与说明见表5。

表5 变量来源与说明

(二)单位根检验与协整检验

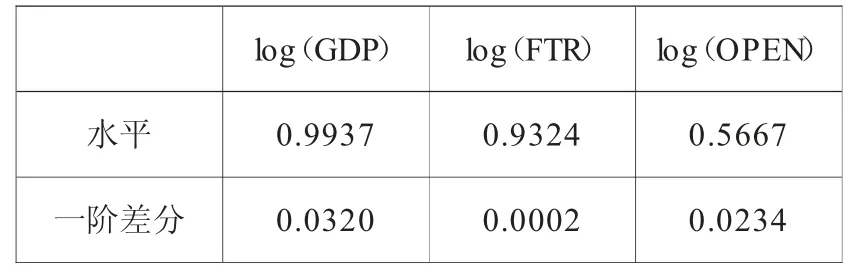

对序列数据进行回归时,为保证变量的平稳性,需对各变量进行单位根检验,平稳变量回归才具有有效性。本文所选取的变量进行单位根检验,检验结果见表6。从表6 可以看出,原数据不平稳,但经过一阶差分后的数据无单位根,且变量满足同阶平稳。在此基础上,对相关数据进行协整检验,检验结果显示存在1 个长期协整关系。

表6 变量的单位根检验

(三)回归结果分析

通过以上分析发现,各变量之间存在长期协整关系。接下来,对相关变量进行回归分析,相关结果见表7。从表7 可以看出,FTR 系数显著为正,表明长期来看,金融部门流入实体经济资金量增加对实体经济增长存在显著促进作用。为了更好估计金融对实体部门资金支持对整体经济情况的影响,同时兼顾变量之间短期波动与长期趋势,本文采用误差修正模型(ECM)对相关变量进行回归,结果如表8 所示。表8 可以看出,经过修正后,各变量系数与长期影响方向一致。FTR 系数显著为正,金融部门对实体经济金融支持对实体经济增长起到显著促进作用。误差修正项系数显著为负,可知,一个时期产生的短期非均衡将会以32.59%的速度得以修正。

表7 长期模型估计结果

表8 误差修正模型(ECM)回归结果

五、研究结论

本文利用2001-2019 年中国资金流量表相关数据,编制各部门之间的FWTW 表,同时构建模型,借此研究中国金融部门对实体经济的服务情况。通过研究得出以下结论:

第一,金融部门流向实体经济资金与金融部门资金使用占比除2005 年外,2008 年全球金融危机时期最低。因而,金融服务实体经济越弱,背离实体经济发展越严重。2014 年宽松货币政策推出后,直到2016 年,流入实体经济部门资金占比却下降,而流入金融部门资金占比提升,金融部门存在一定程度的“脱实向虚”倾向。2017 年之后,流入实体经济部门资金占比有所提升,中国金融部门“脱实向虚”现象明显好转。第二,从支持对象看,实体经济中,非金融企业部门是金融部门的主要支持目标。随着时间推移,金融部门对各部门资金支持逐步趋于平衡。第三,长期来看,金融部门流入实体经济资金量增加对实体经济增长存在显著促进作用。金融流入实体经济能带动经济增长,促进我国经济实现良性发展。

针对上述结论,为更好实现金融服务实体经济,本文提出如下建议:

第一,继续加大金融对实体经济支持。持续深化金融对实体经济支持,创新金融产品,有针对性地开展银企“手拉手”、重点企业融资对接等一些列金融支持实体经济发展活动,加强信贷供需双方信息沟通,为企业融资提供帮助。同时,不断创新金融产品,针对不同类型的企业设计金融产品,加大对企业的金融支持。

第二,加强金融监管。金融服务实体经济越弱,背离实体经济发展就会更加严重。在进行贷款投放时,应加强对信贷资金运用及信贷投向监管。对金融流向实体经济占比提高警惕性,确保金融资金被用于实体经济,防止资金空转,从而提高资金利用效率,实现资源合理优化配置。

第三,加强资金流量全局监测。信贷投放固然重要,投放后对实体经济的拉动效果更值得关注。这就需要建立监测机制,对资金流量和信贷投放效果进行监测。但是,目前我国公布的资金流量表,部门分类及交易项目设置较少,无法完全反映金融市场的实际变化状况。鉴于此,随着后期统计数据的不断加强和完善,对于金融支持实体情况测量的客观及准确性将会进一步提升,为全局监测提供数据支撑,为制定货币政策提供更有力的决策依据。