美联储加息前景及对国内能源化工行业的影响

2022-09-29王守春

王守春

(中国石化集团经济技术研究院有限公司,北京 100029)

2020年新冠疫情暴发以来,美国等西方国家为应对经济衰退,启动了超级量化宽松的货币政策。2021年以来,全球通胀形势日趋严峻,尤其是2月份爆发的俄乌冲突进一步推动了能源和粮食价格的飙升,引发了全球性通胀,消费者物价指数达到了近40年的历史极值。为应对持续飙涨的物价,美联储开始了新一轮加息周期,采取了超常规货币紧缩政策,超常规加息和缩减资产负债表,美元大幅升值,欧元和日元巨幅贬值,引发全球金融市场动荡,给全球经济增长带来更大的不确定性。在当前全球新冠疫情肆虐、地缘政治博弈日益激烈、大国竞争复杂严峻的时代背景下,这一轮美联储超常规紧缩货币政策无论是紧缩程度、加息速度,还是持续时间都将是近40年来前所未有的,这必将给我国经济带来更大的外部冲击和深远影响,必须提早预判,有效应对。

1 美联储加息前景分析

1.1 2021年以来全球通胀特点与原因分析

1.1.1 本轮通胀特点

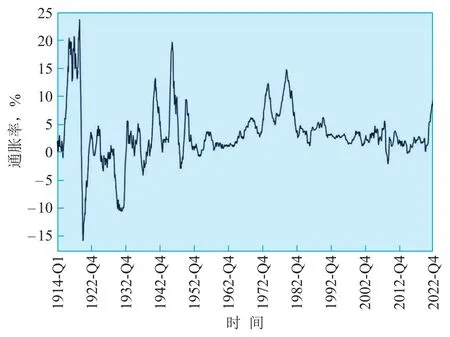

本轮全球通胀与以往不同,呈现3个特点。一是普遍性,几乎全球主要国家都陷入通胀困境。2021年3月美国消费者物价指数增速达到2.6%,随后持续飙升,2022年6月达到9.1%,创下近40年来的最大涨幅(见图1)。2021年7月欧元区消费者物价指数突破2.0%后持续上涨,2022年6月达到8.6%历史高位。2021年6月英国消费者物价指数突破2.5%后持续上涨,2022年6月达到9.4%历史高位。2022年6月印度消费者物价指数突破7.0%。二是通胀幅度高,世界大多国家的通胀率都远超过央行货币政策调控的2%的上限目标。三是周期长。这轮通胀原因复杂,必将持续较长时间。

图1 1914-2022年美国月度历史通胀率

1.1.2 高通胀原因分析

本轮全球通胀背后的成因较为复杂,从根本上来说,是供给冲击和需求冲击共同作用产生的,是短期因素与长期因素叠加作用的必然结果。从供给端来看,美国特朗普政府2018年开启的对华贸易战增加了全球商品的生产和贸易成本,扭曲了全球产业链和贸易链,损害了经济全球化,造成了商品的供给短缺。同时,2020年暴发的新冠疫情进一步影响了商品的生产和贸易活动,导致供给严重不足。此外,俄乌冲突的爆发及美欧对俄罗斯的经济金融制裁更是直接导致了粮食、油气等初级资源产品供给短缺,推动了油气、粮食等资源产品价格的飙涨。从商品需求侧来看,新冠疫情以来,西方主要国家央行为对冲经济衰退,纷纷出台了超级量化宽松货币政策,货币的超发催生了更多需求,引发了商品价格的上涨。短期看,是新冠疫情和俄乌冲突引发的商品价格的上涨;长期看,支撑低物价的技术进步、和平红利、经济全球化、人口红利、低资源环境成本等因素正大幅弱化或消失,地缘政治博弈、大国竞争引发的逆全球化、科技竞争及产业链供应链调整,将推动商品生产成本发生不可逆的上涨,全球进入高成本时代。

1.2 美联储加息前景判断

美联储的加息政策取决于2个相互矛盾的目标,即美国经济增长和通胀水平,美联储需要在经济增长和控制通胀之间找到微妙平衡。当前,美联储处于两难困境,过于激进加息和货币紧缩政策固然能够抑制通胀,但也会加大经济衰退风险,温和加息则难以扭转公众通胀预期,无法有效控制通胀,导致通胀长期化形成滞胀。

1)从经济增长方面看,美国经济似乎仍然强劲,但衰退趋势不容乐观。2022年3月,为应对40年来最严重的通胀局面,美联储开启了20世纪80年代以来最为激进的加息周期,截至7月底,美联储在3月、5月、6月和7月共加息4次;加息力度逐渐加强,分别为25,50,75,75个基点,至此美国联邦基金利率区间已提升至2.25%~2.50%。如此迅速且密集的加息节奏吸引了全球资本向美元市场集中,推动美元走强。同时,美国劳工部7月8日公布了美国6月就业数据,新增非农就业人数37.2万人,超过预期的25.0万人;失业率仍然保持在3.6%;平均时薪同比增长5.1%,增幅略高于预期。

国际货币基金组织(IMF)公布的最新《世界经济展望》预测显示,2022年世界经济将增长3.2%,远低于上年的6.1%。2023年的预期增速将仅为2.9%,这个数字已逼近标志全球性经济衰退的2.5%红线。对2022年美国经济增速的预测也从3.7%下调至2.3%,而2023年仅为1.0%。美国商务部发布的初步预估数据显示,第二季度国内生产总值下降0.9%;第一季度萎缩1.6%。

2)从通胀方面看,美国消费者物价指数将保持高位运行,并仍将持续较长时间。目前本轮通胀最高涨幅达到9.1%,上一次美国经济达到如此通胀幅度为1973年由中东石油危机引发的全球通胀,当时国际原油价格从1973年的不到3美元/桶涨至超过13美元/桶。1979年沃克尔被任命为美联储主席,在联邦基金利率已经高达11.2%情况下,于1981年通过数次激进加息,将联邦基金利率大幅提升至20%,这轮通胀历经13年才回到2%的长期政策目标。高利率让美国经济陷入衰退,失业率高达10.8%,导致了自20世纪30年代“大萧条”以来最严重的一场经济衰退。

3)从影响方面看,美联储紧缩货币政策会有一定影响,但效果有限。一是原油、粮食等大宗商品价格主要由全球供求关系决定,美联储加息缩表能降低美国国内需求,但对全球需求影响有限,且货币政策无法直接影响大宗商品供给。二是美联储加息缩表引发美元大幅升值,对原油价格有一定影响,但影响较小。美元作为原油计价货币,其影响力正逐年下降,尤其是俄乌冲突引发的新一轮全球去美元化方兴未艾,美元参与国际原油贸易的份额正在下降。三是美联储加息缩表对消费品和服务的价格影响有限。美国消费者高度依赖国外进口的日常消费品,由于新冠疫情、逆全球化引发的产业链供应链的重新配置、低碳转型引发的能源成本上涨等因素影响,商品的供给弹性下降,需求侧对商品价格影响变小。由于供给短缺,运输服务价格受货币政策影响较小;另外,房租的刚性决定了租金下降是一个长期过程。四是工资和物价的双螺旋趋势已经形成,推动通胀走向长期化。2022年6月美国私人非农平均时薪同比增速达到5.11%,核心CPI同比上涨达到5.90%,工资-通胀螺旋指数上升至15.50%。但也应看到,美联储采取超常规紧缩货币政策,利率上升对国内投资尤其是房地产投资会产生较大抑制作用,直接影响住房需求,降低房价和房租;对资本市场也将产生较大负面影响,美联储的预期管理一定程度上缓冲了对资本市场的负面冲击,财富效应减弱,进而对商品需求的负面影响受到限制。可以预见,美国通胀将会持续较长时间,预计2023年初随着能源价格尤其是石油价格趋向平稳,通胀会有所缓解,但要回到2%的长期通胀目标,所需时间会更加漫长。

综合考虑通胀和经济增长趋势,预计本轮加息周期将持续到2023年一季度,美联储预计2022年底利率中位数为3.25%~3.50%,联邦基金利率维持在4.75%~5.00%。缩表将持续更长时间,美联储的预计为2~3年。需要指出的是,美联储的加息缩表不会持续到通胀降至2%长期目标,而是当通胀大幅好转且经济进入衰退时就会结束加息,通胀仍会长期在4%以上高位运行。

2 美联储加息对国内宏观经济的影响

美元加息必然会带来全球流动性紧张,对全球经济产生较大负面影响,尤其是对经济金融体系脆弱的发展中国家,可能引发金融危机和政治动荡。同时,美联储紧缩货币政策也引发了欧元和日元的大幅贬值,对国际贸易格局产生重要影响。相对而言,美联储紧缩货币政策对中国货币政策、人民币汇率、国际贸易及资本流动带来一定影响,但影响总体可控。考虑到本轮加息的长期性和美元利率中枢的上移,叠合全球经济萎靡、新冠疫情冲击、俄乌冲突持续、地缘政治博弈日趋激烈、中美大国竞争等宏观因素,应高度重视本轮美联储紧缩货币政策对我国的潜在影响。

2.1 对人民币汇率、利率的影响

美联储加息对人民币利率影响有限。一方面,新冠疫情暴发后,美国及西方发达国家为刺激经济,推行无限宽松货币政策,大规模“开闸放水”,造成美元超发,而我国坚持稳健的货币政策,货币政策自由度更高且有较大空间。另一方面,中国作为超大规模经济体,经济的韧性和抗冲击力较强,货币政策具有相对独立性。当前国内通胀压力可控,且由于新冠疫情影响经济面临较大下行压力,人民币不会随美元加息而加息。

人民币适度贬值,保持稳健。随着美联储超常规加息和缩表,短期国际资本流向美国,人民币兑美元存在短期贬值压力,但可控。一方面,国际资本仍然看好国内投资环境,长期资本仍然持续流入国内。据我国商务部数据显示,2022年上半年我国吸收外资同比增长21.8%,达到1 124亿美元。另一方面,我国贸易顺差增长强劲。国内的结构性改革及2022年区域全面经济伙伴关系协定(RCEP)的启动促进了中国的出口贸易。2021年我国的贸易顺差达到创纪录的6 700亿美元,另据海关总署最新统计数据显示,2022年上半年,我国进出口总值达3.08万亿美元,同比增长10.3%;出口1.73万亿美元,同比增长14.2%,贸易顺差达到2.48万亿人民币,折合超3 700亿美元。

2.2 对我国国际贸易的影响

美联储加息,美元大幅升值,欧元、日元大幅贬值,人民币小幅贬值,对我国国际贸易产生复杂影响,但影响有限。一是促进中国对美商品出口,美联储加息以来对美出口持续上涨。二是欧元、日元的贬值降低对欧元区和日本商品价格竞争力,抑制我国对欧元区和日本的出口。一方面,虽然人民币兑美元、欧元、日元波动较大,但人民币汇率指数升值幅度不大,对商品出口总体影响不大。另一方面,影响国际贸易因素众多,相对价格只是其中之一,还包括贸易条件、运输成本、持续供应能力、规模供应能力、可替代性等。近年我国出口产品结构由劳动密集型商品持续向技术、资本密集型转变,出口产品的科技含量高,具有较强竞争力。另外,中国具有全产业链的集聚协同优势,保障了生产的高效率和规模性,降低了生产成本并提高了规模供应能力。此外,RCEP等自由贸易区和“一带一路”倡议的持续推进及交通条件的改善降低了商品交易和流通成本。

2.3 对国内金融市场的影响

对国内金融市场影响较大,且影响长期化,相对于股票市场而言对债券市场影响更大,债务融资成本提高。美联储加息,引发欧元、港币等跟随加息,中美国债利差持续收窄甚至出现倒挂,人民币金融资产全球吸引力下降,引发了短期国际资金流出我国金融市场,给国内股市和债券市场带来一定压力,尤其是对债券市场影响更大,推升企业股权和债务融资成本。就全球层面而言,美联储加息引致全球金融市场波动和资本跨境流动,加剧系统性风险,需高度重视其对国内金融市场产生的间接影响。

3 美联储加息对国内能源化工行业的影响

1)推动油气价格下降,但影响有限。长期以来,美元作为国际原油的交易和计价货币,美元与油价存在高度的负相关关系。本轮美联储的超常规的加息缩表政策引发美元大幅升值,对油价形成较大负面冲击,对抑制油价的快速上涨起到了一定作用。但考虑到石油美元的影响力下降,美元升值对油价的抑制作用相比以往变小。需要指出的是,油价的现实表现受多种因素影响,且主要受供求关系影响,美元升值会产生重要影响,但不能产生决定性影响。

2)对石化产业需求的影响较大。从产业需求来看,石化产品作为国民经济的基础原料和中间品,其需求主要受下游产业影响,农业、汽车、电子、机械、房地产等相关行业影响较大。美联储加息,引发全球范围内尤其是美国和欧洲主要经济体金融环境收紧,推动美国和全球经济下行,削弱总体需求,对石化产业的下游行业产生负面影响,进而对石化产业造成较大冲击。从石化产品出口贸易来看,人民币汇率指数变化不大,对石化产品贸易影响较小。美元兑人民币小幅升值,有利于石化产品对美出口;人民币兑欧元、日元、英镑升值,不利于石化产品对欧盟、日本、英国出口。

3)融资成本提高,流动性压力增大。美联储加息引发的全球流动性收紧,欧元和港元随之加息。美元升值全球资本和短期资金回流美国,融资成本上升,尤其是债券融资成本上升幅度较大,能源化工企业融资成本提高,现金流压力增大。本轮美联储加息缩表的力度和速度都远超以往,且会持续较长时期,国际资金会加速回流美国,融资成本大幅上涨,流动性持续紧张,能源化工企业必须未雨绸缪,加强债务融资和现金流管理。