绿色金融对企业经营绩效的影响

——基于调节效应模型与中介效应模型的实证检验

2022-09-07高锦杰张伟伟

高锦杰 张伟伟

企业是经济活动的微观主体,是经济政策的主要实施对象,是推动产业结构优化与宏观经济增长的主要动力。现阶段,绿色经济增长、高质量发展已经成为中国经济发展的主要方向与目标,引导污染型企业进行绿色转型是实现经济高质量增长的关键。绿色金融也因其“扶绿抑污”的特性成为污染企业转型的重要工具。绿色金融的实施主要是区别对待污染项目与环保项目来改变污染企业与环保企业的融资成本,激励企业开展绿色技术创新,进而推动产业结构生态化发展,促进绿色经济增长。现阶段,绿色金融已经成为推动我国绿色经济发展的重要工具。2016 年,中国人民银行协同七部委共同推出《关于构建绿色金融体系的指导意见》。2019 年,七部委联合制定了《绿色产业指导目录(2019 年版)》,为绿色金融的发展奠定了基础。在此背景下,考察绿色金融对企业经营绩效的影响问题具有重要的理论价值与现实意义:既有利于我们厘清绿色金融作用于企业的效果与机制,又有利于区别企业类型制定适宜的绿色金融政策。基于此,本文将在文献梳理的基础上,对绿色金融影响企业经营绩效问题进行系统的理论与实证研究。

一、文献综述

绿色金融对企业绩效的影响是学者们的研究热点,相关研究分别就绿色金融对绿色企业和污染企业的影响进行了深入剖析。其中,在绿色金融对绿色企业绩效的影响方面,学者们大多主张绿色金融能为企业带来更多的资本支撑。涂永前和田军华指出现阶段绿色金融发展的核心是提升金融资源的使用效率,也就是促使金融部门建立必要的绿色思想,把资金投向绿色产业。①涂永前、田军华:《我国碳金融发展的障碍与出路》,《南方金融》2012 年第11 期,第89—91 页。Ghisetti 等发现绿色金融通过产生相应的规模、结构、技术等效应,为绿色企业带来运营资本。②Ghisetti C, Mancinelli S, Mazzanti M, et al.,“Financial Barriers and Environmental Innovations: Evidence from EU Manufacturing Firms”, in Climate Policy, 2017, Vol.17, No.1, pp.131—147.连莉莉比较了绿色金融对绿色企业及“两高”企业的影响,结果表明绿色金融能大幅度削减绿色企业的融资支出,在此基础上促使绿色企业发展实力稳步增强。③连莉莉:《绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究》,《金融经济学研究》2015 年第5 期,第83—93 页。牛海鹏等从债务融资的角度,利用双重差分法评估绿色信贷政策的实施效果,结果表明,绿色信贷政策显著提高了绿色上市公司的融资便利性,增强了对绿色上市公司的信贷支持,但绿色信贷政策对融资成本的影响并不明显。④牛海鹏、张夏羿、张平淡:《我国绿色金融政策的制度变迁与效果评价——以绿色信贷的实证研究为例》,《管理评论》2020 年第8 期,第3—12 页。Beresmann 和Lindenberg 认为绿色金融不仅能够为企业的绿色投资提供必要的资金支持,而且还为绿色企业发展提供充足的资金。⑤Berensmann K, Lindenberg N,“Green Finance: Actors, Challenges and Policy Recommendations”, Working paper, German Development Institute, 2016, No.3, pp.34—57.Volz 同样强调,绿色金融在发展的过程中,重点是协助公司落实“绿色”机制要求,换言之,逐步放弃高污染、高能耗的项目,积极发展环保、生态类项目,建立新型发展机制。⑥Volz U,“Fostering Green Finance for Sustainable Development in Asia”, ADBI Working Paper, 2018, No.10, pp.814—839.然而,部分学者指出对于规模较小的绿色企业而言,仍旧面临融资难题,Venkatesh、Allet 等发现,为中小企业提供服务的金融机构因规模及风险规避水平不突出,很难推进绿色金融发展,因而阻碍了中小绿色企业的发展。⑦Venkatesh J, Lavanya K,“Enhancing SMES Access to Green Finance”, in International Journal of Marketing, Financial Services & Management Research, 2012, Vol.1, No.7, pp.22—37;Allet M, Hudon M,“Green Microfinance: Characteristics of Microfinance Institutions Involved in Environmental Management”, in Journal of Business Ethics, 2015, Vol.126, No.3, pp.395—414.

从绿色金融对污染企业的影响来看,学者们一致认为绿色金融抑制了污染企业的发展。如连莉莉指出随着绿色金融的不断发展,高污染型企业的融资成本将不断提高。刘婧宇等通过构建CGE 模型,发现无论是从短期还是长期来看,绿色金融均使得污染企业的投资及产出有所降低。①刘婧宇、夏炎、林师模等:《基于金融CGE 模型的中国绿色信贷政策短中长期影响分析》,《中国管理科学》2015 年第4 期,第46—52 页。苏冬蔚和连莉莉以及陈琪在研究中参照《绿色信贷指引》,通过准自然实验评估绿色信贷对污染企业带来的影响,发现绿色信贷的实施对重污染企业具有明显的融资惩罚及投资抑制作用。②苏冬蔚、连莉莉:《绿色信贷是否影响重污染企业的投融资行为》,《金融研究》2018 年第12 期,第123—137 页;陈琪:《中国绿色信贷政策落实了吗——基于“两高一剩”企业贷款规模和成本的分析》,《当代财经》2019 年第3 期,第118—129 页。谢乔昕和张宇同样认为绿色信贷政策对重污染企业经营绩效的促进作用相对较弱。③谢乔昕、张宇:《绿色信贷政策、扶持之手与企业创新转型》,《科研管理》2021 年第1 期,第 124—134 页。宁金辉和苑泽明根据环境污染责任险相关的投保名单考察了绿色保险是否影响重污染企业的经营效果,结果表明环境污染责任险和公司的日常业绩之间存在正比例关系,可产生明显的治理作用,但该作用大多分布在绿色金融整体水平较高的地区。④宁金辉、苑泽明:《环境污染责任保险对企业投资效率的影响——基于绿色信贷的研究》,《大连理工大学学报(社会科学版)》2020 年第4 期,第48—57 页。Gilbert 和Zhou 认为绿色金融可逐步把环境污染产生的负外部性予以内生化,对污染较高的公司在融资上带来一定的限制,进一步影响该类公司的快速发展。⑤Gilbert S, Zhou L,“The Knowns and Unknowns of China’s Green Finance”, Contributing paper for the Sustainable Infrastructure Imperative: Financing for Better Growth and Development, New Climate Economy, London and Washington, DC, 2017.王凤荣和王康仕主张绿色金融的推行有助于逐步创建环境信息披露体系,并建立资源分配模式,以此阻碍高污染类公司的投融资活动。⑥王凤荣、王康仕:《“绿色”政策与绿色金融配置效率——基于中国制造业上市公司的实证研究》,《财经科学》2018 年第5 期,第1—14 页。另有学者指出绿色金融能够促使金融机构改善高污染类公司的授信方案,从而影响污染型企业的融资结构及整体发展。

综合而言,国内外学者对绿色金融影响经济增长的微观机理进行了深入研究,并得出了一系列结论,为本文的研究提供了相应的参考。尽管如此,现有文献仍存在一些不足,并为本文的研究留下了空间:在绿色金融对企业影响的研究中,多是简单地将企业划分为环保企业与污染企业。而在金融机构的绿色金融实践中,金融机构一般根据项目污染程度采取相应的信贷政策,政府同样会根据绿色产品的清洁程度给予相应奖励。此外,企业规模、企业产权性质等因素也将影响企业在面临绿色金融时所采取的生产决策。因此,将企业粗略地划分为环保企业与污染企业,不能充分体现绿色金融对企业的影响,只有将企业样本根据绿色程度、污染程度、企业规模、企业产权性质进行更加细腻的划分,才能充分体现绿色金融对企业这一微观经济主体的影响。为此,本文将根据《上市公司行业分类指引》和《绿色信贷指引》,按照绿色程度、污染程度、企业规模、企业产权性质等详细分析绿色金融对各类企业的影响,并采用调节效应模型和中介效应模型实证考察绿色金融影响经济增长的微观机理。

二、特征事实与理论假设

(一)样本选择

1. 绿色企业样本选择

本文参考He 和Liu 的研究,①He LY, Liu L,“Stand by or Follow? Responsibility Diffusion Effects and Green Credit”, in Emerging Markets Finance and Trade, 2018,Vol.54, No.8,pp.1740—1761.同时结合证监会于2012 年修订的《上市公司行业分类指引》以及银监会于2013 年公布的《绿色信贷指引》中的相关内容,界定了绿色企业的范围:绿色企业是以绿色林业、农业开发、节能节水环保、污染防治以及自然保护、资源再利用和生态修复等为主营业务的企业。按照马骏对绿色企业的划分标准,将绿色企业进一步划分为节能环保企业、绿色生产企业和绿色能源企业。

选择样本时,采取的方法是Brandt 等提出的序贯识别法。在一般情况下,利用法人代码来识别企业;一旦发现无法匹配或者存在信息重复等情况,则使用法人名称和区域代码进行匹配。如果发现这两种方法均无法达成目的,再另寻其他匹配途径。②Brandt L, Biesebroeck J V, Zhang Y,“Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing”, in Journal of Development Economics, 2012, Vol.97, No.2, pp.339—351.采用这种匹配方法有一定的弊端,比如当匹配范围过宽时,就可能会出现同一地方有不同企业在同一时段从事某一行业的情况。为了缩小范围,提高匹配的精准程度,这里采用了地区代码+电话号码+成立时间这三项信息作为匹配条件,从而提高匹配的成功率。

经过相应的匹配过程,最终挑出了405 家企业合计1 564 个样本观测值。同时,结合杨汝岱提出的筛选方法,剔除掉一些无效观测值。③杨汝岱:《中国制造业企业全要素生产率研究》,《经济研究》2015 年第2 期,第61—74 页。比如,那些总产出以及其对应的增加值和企业的固定资产净值没有现实数据或者数据为负值的、企业员工数太少小于8 人的,均排除在外,由此形成358 家企业的2 247 个样本;在此基础上,剔除企业成立年份失效以及不满足会计准则的样本后,剩下的就只有319 家企业合计2 043 个样本观测值;在剔除掉投资额和投资率以及长期负债为0 的企业之后,最终确定只有282 家企业合计1 804 个有效观测值的非平衡面板数据。

2. 污染企业样本选择

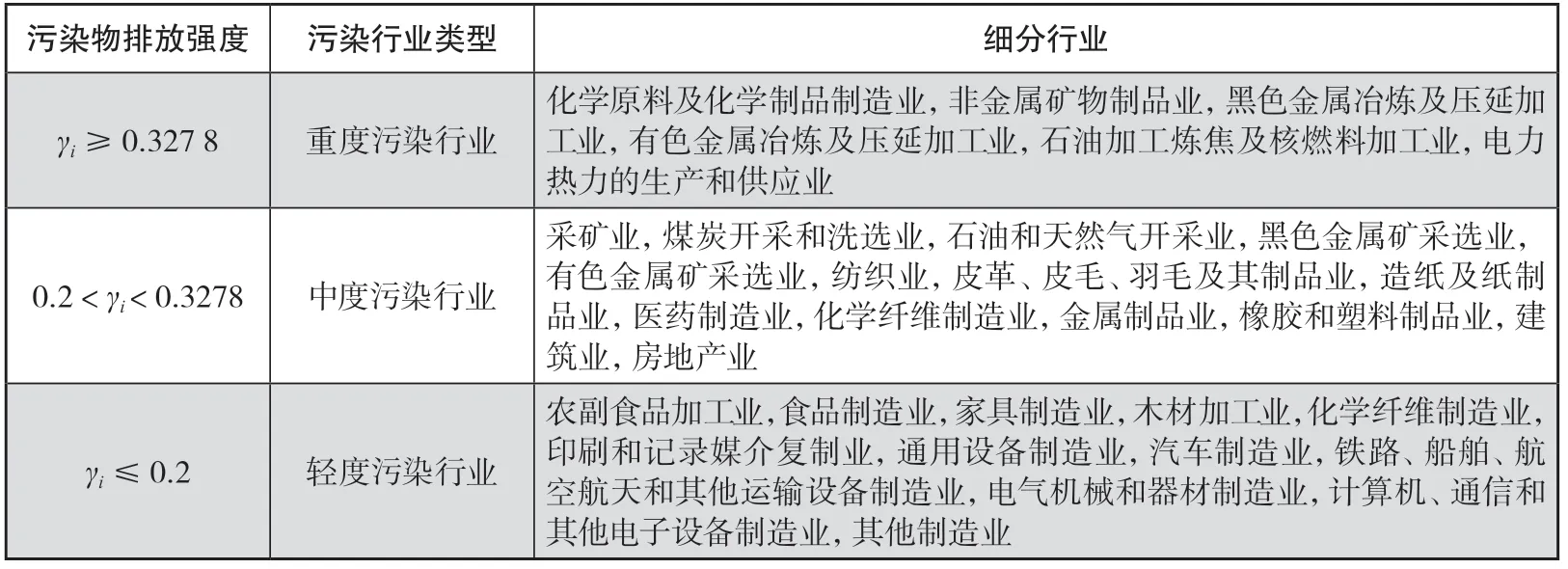

依据《上市公司行业分类指引》,手动筛选上市污染企业,并借鉴赵细康提出的方法,④赵细康:《环境保护与产业国际竞争力——理论与实证分析》,北京:中国社会科学出版社,2003。按照污染物排放强度(γi)的大小对污染企业进行划分,即:若γi≥0.3278,则定位为重度污染企业;若0.2 <γi< 0.327 8,则定位为中度污染企业;若γi≤0.2,该企业属于轻度污染行业。重、中、轻度污染行业具体见表1 所示。

表1 污染行业类型及其对应细分行业

在样本选择方面,以2010—2018 年沪深A 股上市的污染企业作为原始样本,并按照表1 中的企业划分标准进行筛选,具体过程如下:一是选择数据全面和经营正常的企业,有3 038 家企业合计16 569 个样本符合观测要求;二是在此基础上,人工剔除那些在2018 年尚未发布排污费数据的企业,此时符合条件的研究对象有2 930 家合计15 716 个样本观测值;三是再进行详细分析,对于那些排污费中除了包含环保费用之外还掺杂了其他费用的,予以剔除,此时符合观察条件的总共有2 728 家14 689 个样本。由于我国对部分企业实行“政策性免征”的优惠政策,而且很多企业自身已经完成了清洁化升级无须再向政府缴纳相关费用,因而这些企业也不符合观察条件,最终,只确定2 552 家合计14 354 个样本符合有效观测数据。同时,为了确保不造成对回归结果的影响,进一步对筛选出来的数据做了1%的缩尾处理。

3. 一般企业样本选择

本文认定的一般企业样本是排除上述绿色企业和污染企业后,剩余的上市企业,具体包括农林业、畜牧和渔业、商业、餐饮业、交通运输和住宿业、仓储和邮政业、信息技术服务业,以及一系列服务民生的行业等。样本的筛选过程同污染企业类似,因而不再做重复介绍。通过层层筛选,最后只有663 家企业合计2 838 个样本符合有效观测条件。同样,也对所筛选出来的数据做了1%的缩尾处理。

(二)特征事实

融资水平对企业的经营发展和技术创新至关重要,任何企业在经营过程中都会受到融资约束的限制;①张成思、刘贯春:《中国实业部门投融资决策机制研究——基于经济政策不确定性和融资约束异质性视角》,《经济研究》2018 年第12 期,第51—67 页。绿色技术创新是促进企业转型升级、进一步推动社会经济可持续发展的有利抓手;全要素生产率(TFP)体现了技术、规模和管理等对企业发展起到的作用,它可以看成是扣除资本、劳动等要素成本之后对产出增加的“剩余”。②鲁晓东、连玉君:《中国工业企业全要素生产率估计:1999—2017》,《经济学(季刊)》2012 年第2 期,第541—558 页。综上所述,融资约束水平、绿色技术创新以及全要素生产率是衡量企业发展水平的重要指标。由于绿色企业和污染企业受绿色金融的影响程度较大,因此,本部分将从以上三个方面重点分析绿色企业和污染企业发展的现实情况。

1. 绿色企业发展现状

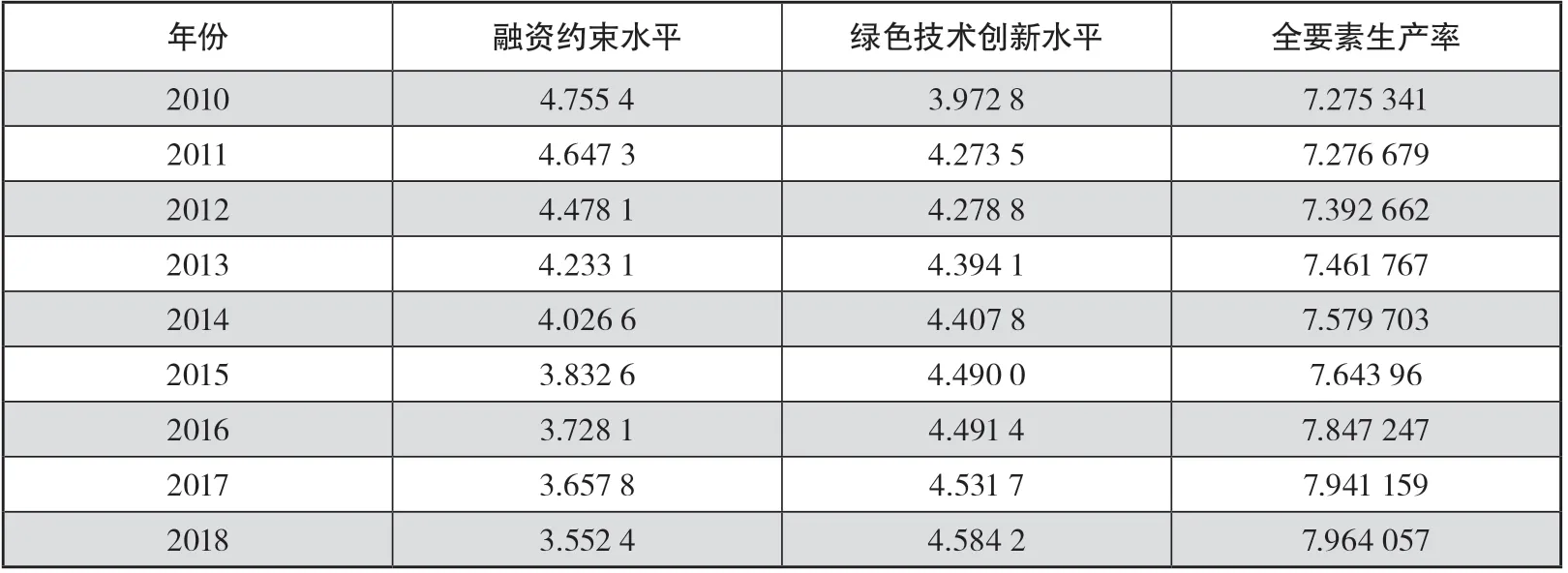

近年来,在国家倡导绿色发展的背景下,在绿色金融政策的支持下,我国绿色企业发展势头强劲,产值由2010 年的1.01 亿元增加至2018 年的5.73 亿元,增长了近5 倍,年均增长率高达24.27%。在2010—2018 年,我国绿色企业的综合发展水平不断提高。表2 列出了我国绿色企业在2010—2018 年的融资约束水平、绿色技术创新水平及全要素生产率的发展情况。

表2 绿色企业的发展现状

由表2 可以看出,在融资约束方面,在2010—2018 年,绿色企业的融资约束水平逐年递减,由2010 年的4.755 4 降至2018 年的3.552 4。可见,绿色金融政策的实施功不可没,我国绿色企业的融资约束得到有效缓解。在绿色技术创新方面,在2010—2018 年,我国绿色企业的绿色技术创新水平逐年提升,由2010 年的3.972 8 上升至2018 年的4.584 2。这表明绿色企业对绿色技术创新水平的重视程度不断增加,对绿色创新的研发投入也不断加大。在全要素生产率方面,在2010—2018 年,绿色企业的全要素生产率稳步增加,由2010 年的7.275 增加至2018 年的7.964,说明绿色企业的综合生产效率不断提升。综上,2010—2018 年间,绿色企业的融资约束得以改善,绿色技术创新水平与全要素生产率显著提高。

2. 污染企业发展现状

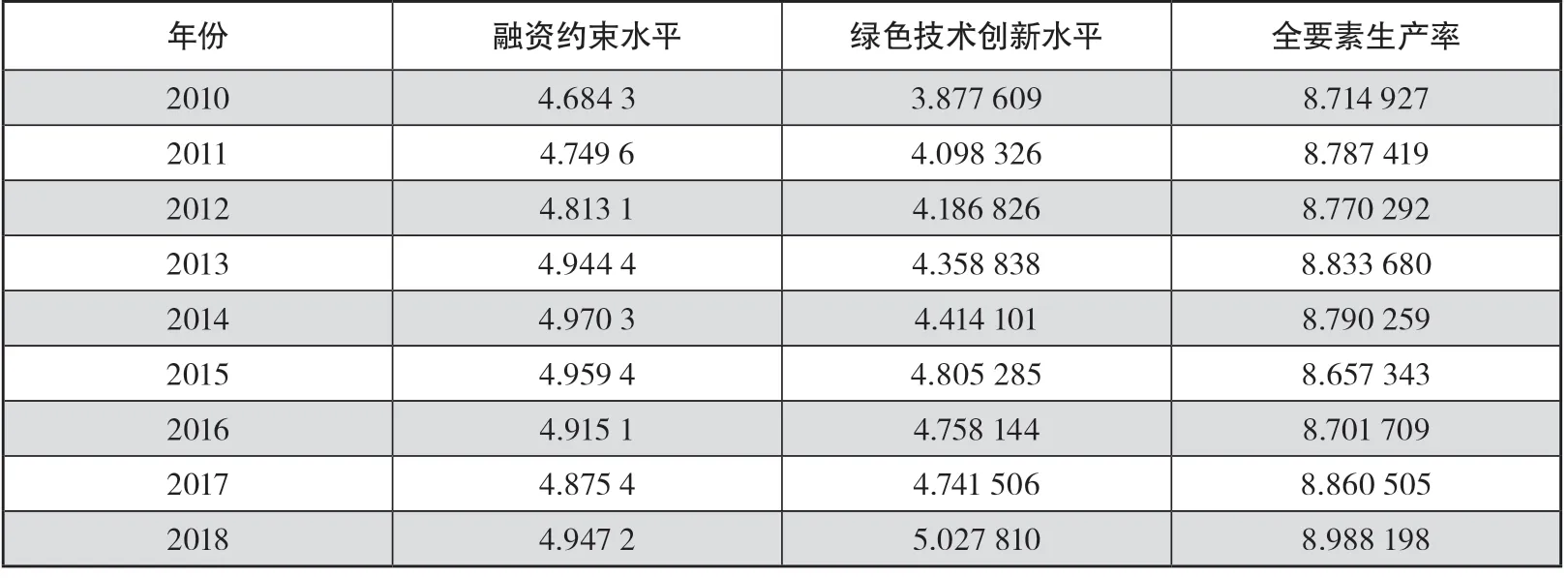

近年来,我国污染企业的产值平稳增长,由2010 年的12.29 亿元增加至2018 年的27.28 亿元,增长了1 倍多,年均增长率为10.97%。尽管如此,与同期绿色企业产值增速(24.27%)相比,污染企业的产值增速明显落后。与此同时,尽管污染企业的绿色技术创新水平和全要素生产率均有所提升,但其面临的融资约束逐渐提高(参见表3)。

表3 污染企业的发展现状

由表3 可以看出,在融资约束方面,在2010—2018 年,污染企业的融资约束水平逐年递增,由2010 年的4.684 3 上升至2018 年的4.947 2,这说明我国污染企业面临的融资约束不断提高。显然,这与国家实施绿色金融政策限制污染项目投资密切相关。在绿色技术创新方面,在2010—2018 年,污染企业的绿色技术创新水平逐年提升,由2010 年的3.877 6 增至2018 年的5.027 8,这表明近年来污染企业为加速绿色转型不断加大了绿色技术创新力度。在全要素生产率方面,在2010—2018 年,污染企业的全要素生产率逐年增加,由2010 年的8.714 9 增加至2018 年的8.988 2。尽管如此,与绿色企业全要素生产率的增速相比,污染企业全要素生产率的增长速度明显较低。综合而言,在2010—2018 年,我国污染企业的融资约束水平不断提高,但绿色技术创新水平和全要素生产率均逐年递增。

(三)理论假设

优化金融资源配置是绿色金融的首要功能。绿色金融通过降低信贷成本、放宽额度限制、加大金融杠杆等方式支持更多资金流向绿色环保项目,支持环保企业进行绿色技术创新,扩大绿色产品的生产经营。与此同时,绿色金融将推动污染企业绿色转型,通过限制污染企业信贷规模、提高污染企业融资成本等方式,抑制污染产品的生产经营,迫使污染企业进行绿色技术创新,促进生产模式向绿色环保高效发展。因此,绿色金融对绿色企业与污染企业的作用机制与影响效果并不相同。此外,由于企业规模、类型及所有权性质的不同,这些企业所能承受的绿色金融压力不同,企业对绿色金融的态度和反应程度也并不相同。因此,绿色金融对不同企业的作用效果也将存在显著差异。基于以上分析,本文提出如下研究假设:

假设1:绿色金融对绿色企业与污染企业的影响机制与效果存在显著差异。

假设2:企业规模、类型及产权性质将影响绿色金融对经营绩效的作用效果。

绿色金融的作用是通过降低信贷成本、放宽额度限制,为具备绿色发展条件的企业提供更多资金流向支持,因此,绿色金融对企业经营绩效的作用与企业的经营规模、类型以及性质有着密切的关系。从对生态环境的影响角度来看,企业的类型可分为污染企业和绿色企业。作为生态环境的破坏者,污染企业的破坏性会随着其生产经营规模的扩大而扩大。而绿色金融的本质是基于环境约束的资金配给,也就是说,当两家企业均在竞争绿色资金支持时,绿色企业将会优先获取绿色金融资金的支持。在未来的金融发展方向上,环境信息对资金配置将发挥着指导性作用。完善环境信息披露共享机制将是发展绿色金融的基础,建立以环境信息为基础的资金配置机制更是金融机构未来的发展重任。①涂永前:《碳金融的法律再造》,《中国社会科学》2012 年第3 期,第95—113 页。这两套机制的建立有力于促进企业环境信息的透明化,强化对金融机构审批流程的监督力度,真正发挥绿色金融的作用。同时,以环境信息为基础的资金配置机制,能够进一步提高污染企业融资的门槛,进而对污染企业形成一种融资压力,以此控制其发展规模。②Allet M, and Hudon M,“Green Microfinance: Characteristics of Microfinance Institutions Involved in Environmental Management”, in Journal of Business Ethics, 2015, Vol.126, No.3, pp.395-414;高晓燕、王治国:《绿色金融与新能源产业的耦合机制分析》,《江汉论坛》2017 年第11 期,第42—47 页。基于以上分析,本文提出假设3:

假设3:绿色金融增加融资约束水平进而影响绿色企业和污染企业的经营绩效。

绿色金融通过控制资金流向支持企业绿色发展,尤其是对企业投资环保技术与加强环境管理存在倒逼作用。为获取绿色资金支持,改善融资期限结构,降低融资风险,从长期发展的角度看,企业将转变发展模式,以“节约”“绿色”“环保”为抓手,向环境友好型发展,这些将成为企业发展的新理念。企业将通过增加对R&D 部门的科研投入,改良并创新绿色生产技术,通过技术创新来促进生产要素的高效利用,在可变成本的投入上做到资源的最大化利用,进而达到提高企业经营绩效的目标。基于以上分析,本文提出假设4:

假设4:绿色金融提高绿色技术创新水平进而提升企业经营绩效。

三、模型设定、变量选取与数据来源

(一)模型设定

绿色金融本质上是基于环境约束的资金配给,即倾向于对绿色企业的资金投入,为绿色企业开通融资绿色通道,优化其融资结构,进而提高绿色技术创新水平;另一方面,在污染企业的融资条件中提高其融资门槛,增加其融资难度,倒逼污染企业提升绿色技术创新能力。因此,绿色金融主要通过企业融资约束水平以及绿色技术创新作用于企业的经营绩效。目前,学术界主要采用KZ 指数、WW 指数以及SA 指数测算企业的融资约束水平,其中KZ 指数、WW 指数存在内生性变量较多的问题,不利于样本的回归分析,所以本文参考Hadlock 和Pierce、陈金勇等人的做法,③Hadlock C J, Pierce J R,“New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, in The Review of Financial Studies, 2010, Vol.23, No.5, pp.1909—1940;陈金勇、舒维佳、牛欢欢:《区域金融发展、融资约束与企业技术创新投入》,《哈尔滨商业大学学报(社会科学版)》2020 年第5 期,第38—54 页。采用SA 指数定量衡量企业的融资约束,计算公式如下:

其中,Agei,t是企业年龄,即企业成立至报告期的年限;Sizei,t表示企业规模,这里用企业资产总额的自然对数加以衡量。

为实证考察绿色金融对企业经营绩效的影响以及企业融资约束、绿色技术创新的调节效应,本部分以全要素生产率作为衡量企业经营绩效的代表性指标,作为被解释变量;核心解释变量为绿色金融发展水平。为了能够进行更加客观、全面的分析,提高实证结果的参考价值,在进行模型设定的过程中,本文充分结合了其他控制变量在企业经营绩效中发挥的作用,并在排除这些因素影响的情况下建立调节效应模型,以此对绿色金融影响企业经营绩效的结果进行客观的衡量。具体如下:

其中,i和t分别为企业标识和年度标识;被解释变量Y代表的是以全要素生产率(TFP)衡量的企业经营绩效水平;核心解释变量为绿色金融发展水平(QGF);调节变量分别为融资约束水平(SA)和绿色技术创新(TIN);X表示一系列控制变量,包括企业规模(Size)、融资结构(LRD)、资产负债率(Lev)、成长性(Grow)、现金流量(CFO)。为提高估计的有效性,进一步控制其他区域变量对绿色金融发展与企业经营绩效关系的影响,在模型中引入宏观省际控制变量D,包括区域经济发展水平PGDP与传统金融发展水平Fin;同时,为了提高模型的有效性,在模型构建过程中,还设置企业固定效应δi以及时间固定效应θt,并增加了随机误差项,以εit表示。

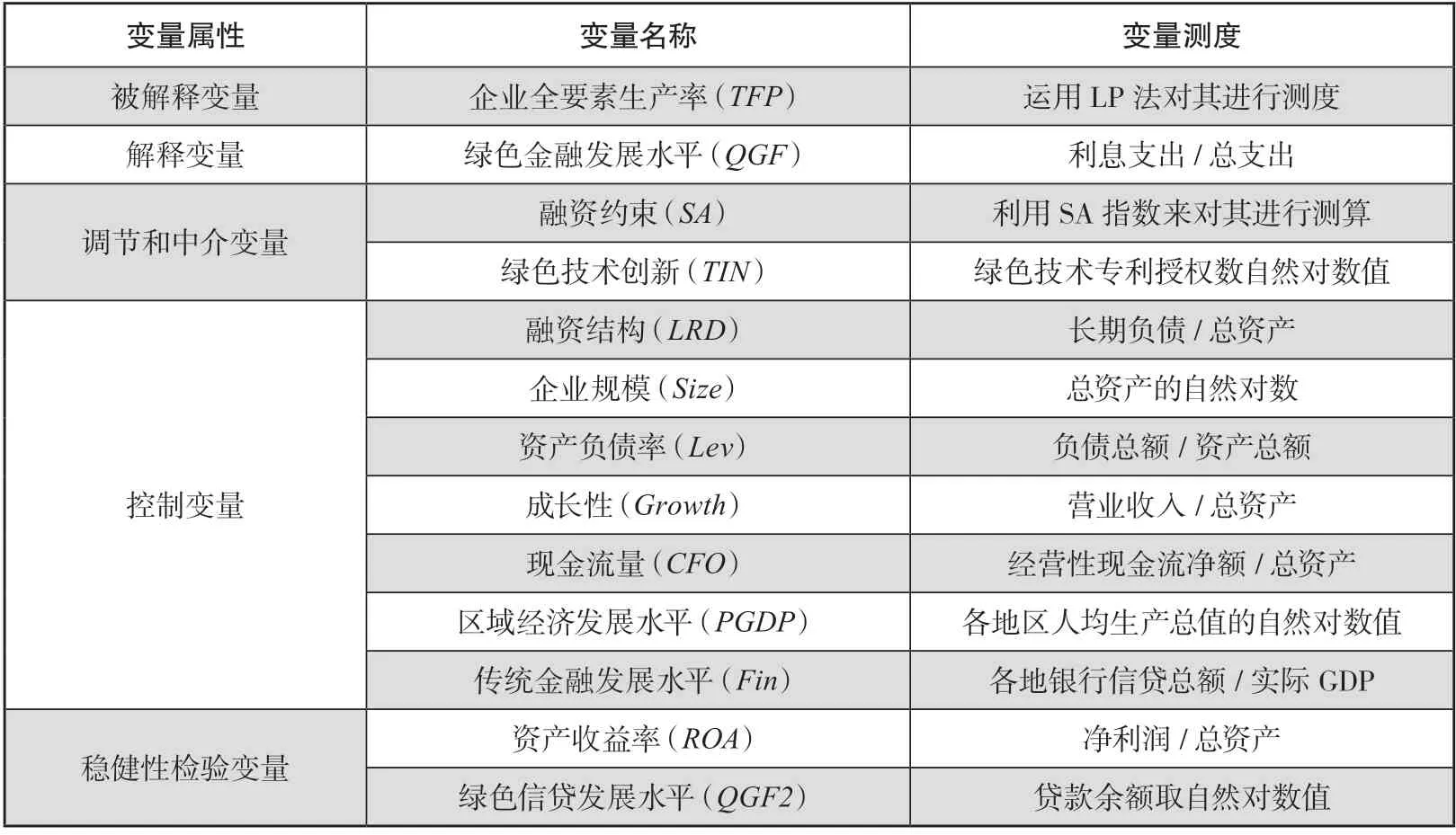

(二)变量选取

本文在王洪盾等人研究的基础上,①王洪盾、岳华、张旭:《公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角》,《上海经济研究》2019 年第4 期,第17—27 页。运用LP 法对企业全要素生产率进行测算,以此作为企业经营绩效的代理指标;另外参考刘海英、蔡海静的研究,②刘海英:《企业环境绩效与绿色信贷的关联性——基于采掘服务、造纸和电力行业的数据样本分析》,《中国特色社会主义研究》2017 年第3 期,第85—92 页;蔡海静:《我国绿色信贷政策实施现状及其效果检验——基于造纸、采掘与电力行业的经验证据》,《财经论坛》2013 年第1 期,第69—75 页。以利息支出占总支出的比重衡量企业绿色金融发展水平;为了更加清晰明了地体现所有变量的定义及其测度,本部分以表格的形式对其进行概括和归类,具体见表4 所示。

表4 变量的定义及其测度

(三)数据来源与统计性描述

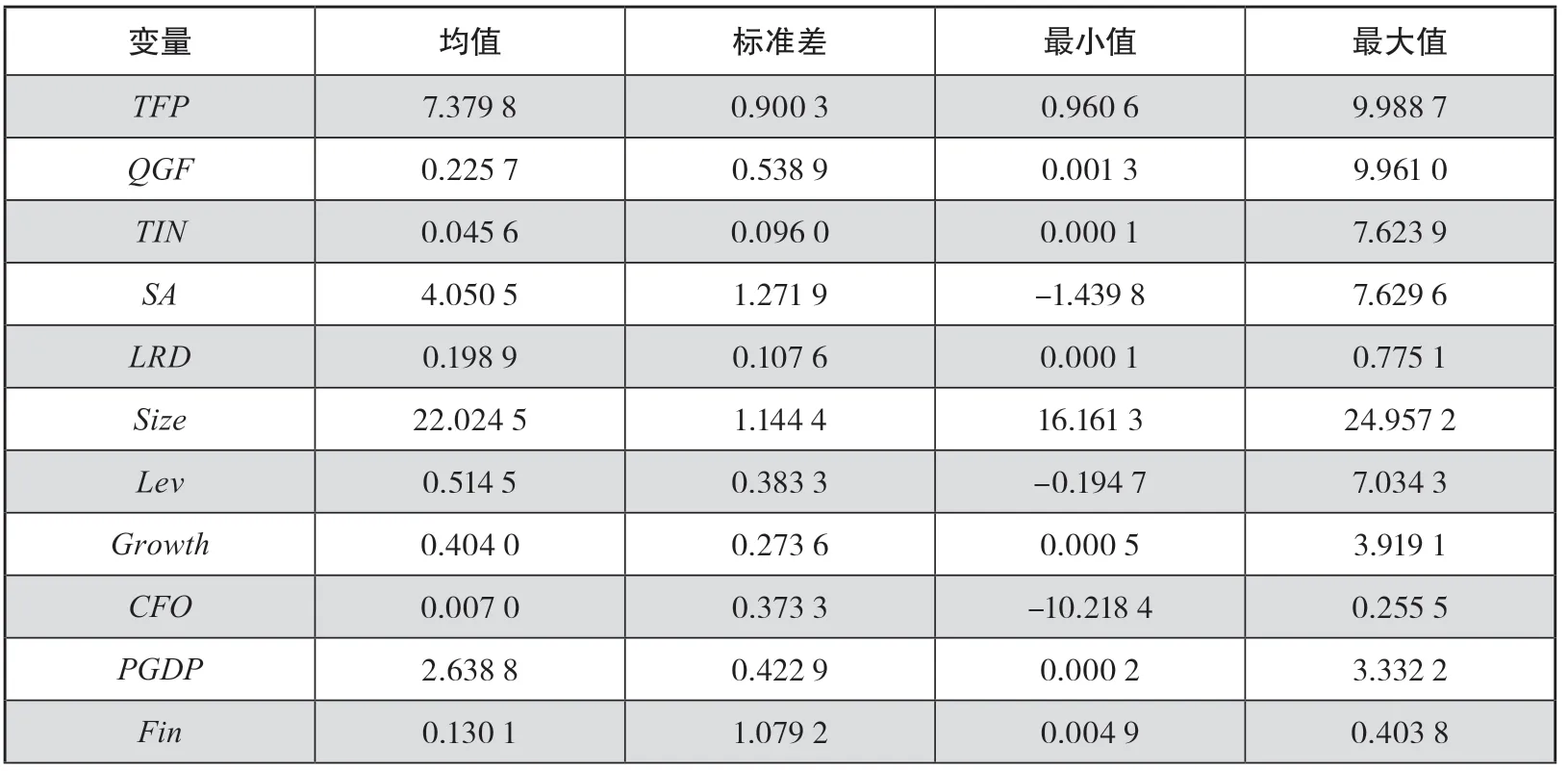

2009 年,《中国银行业金融机构企业社会责任指引》(以下简称《指引》)发布,为银行业开展绿色金融业务提供了指导。本文参考Bai 等人的研究,以2010 年作为时间起点进行研究。③Bai Y, Faure M, Liu J,“The Role of China’s Banking Sector in Providing Green Finance”, in Duke Environmental Law & Policy Forum, 2014, Vol.24, pp.89—101.所有企业数据均来源于CMSAR 数据库及上市公司年报;区域经济发展水平(PGDP)及传统金融发展水平(Fin)的数据来源于2011—2019 年各地区城市统计年鉴。主要变量的统计性描述见表5 所示。

表5 主要变量的统计性描述

从表5 中可以看出,TFP的均值为7.379 8,标准差为0.900 3,说明以企业全要素生产率衡量的企业经营绩效在各企业间存在显著差异。同时,还可以发现,LRD的均值、标准差分别是0.198 9、0.107 6,这从另一面反映了融资时限短,也就是说绿色企业的融资方式多是短期的。同样,其他变量在不同企业之间也存在着明显的差异。

四、实证结果与分析

(一)全样本估计结果

本部分首先在未引入调节变量的情况下,对绿色金融与企业经营绩效之间的关系进行固定效应(FE)回归估计,然后对引入绿色金融与调节变量的交叉项的扩展模型(模型1)也进行固定效应回归。表6 分别给出了2010—2018 年A 股上市的全部企业、所有绿色企业、所有一般企业及所有污染企业的回归结果。

表6 绿色金融对企业经营绩效的影响

根据表6 中的估计结果可看出,首先,在未引入调节变量时,绿色金融对各全样本企业的经营绩效的影响具有明显的差异性。具体而言,根据各全样本下的第(1)列可知,除一般企业外,绿色金融与企业经营绩效的回归系数分别为0.199、0.311 和0.138,且分别在10%、1%和10%的水平下显著为正,说明绿色金融对各类企业的经营绩效具有改善作用。绿色金融与一般企业经营绩效的回归系数为0.036,但并不显著,说明绿色金融的发展并未改善一般企业的经营绩效。其次,在引入调节变量时,绿色金融和调节变量的交互项的系数对各企业经营绩效的影响同样具有显著的差异性。

具体来说:(1)由全样本估计结果可看出,绿色金融与融资约束的交互项对企业经营绩效的影响在1%的水平下显著为负(-0.108),绿色金融与绿色技术创新的交互项对企业经营绩效的影响在1%的水平下显著为正(0.140),可见,绿色金融通过融资约束和绿色技术创新的调节作用对企业经营绩效的综合影响显著为正,说明绿色金融能够限制污染企业成本、提高企业绿色技术创新水平,进而增加企业的经营绩效。(2)由绿色企业全样本的回归结果可知,融资约束、绿色技术创新与绿色金融交互项的系数均在1%的水平下显著为正(0.138 和0.232),说明绿色企业融资约束与绿色技术创新都正向调节了绿色金融对企业经营绩效的影响。(3)由一般企业全样本的估计结果可看出,绿色金融的实施,并不能从根本上影响企业的经营绩效,融资约束以及绿色技术创新虽然在某种程度上对企业融资造成一定的影响,但对企业经营绩效的调节效应极小甚微。(4)由污染企业全样本的回归结果可知,绿色金融与融资约束的交互项对企业经营绩效的影响在1%的水平下显著为负(-0.125),表明融资约束在污染企业中负向调节了绿色金融对企业经营绩效的影响,绿色金融与绿色技术创新的交互项对企业经营绩效的影响在1%的水平下显著为正(0.177),说明污染企业的绿色技术创新正向调节绿色金融对企业经营绩效的影响。此外,还可看出,无论是绿色金融本身,还是其受到调节变量的影响,绿色金融对污染企业经营绩效的提升作用明显大于对绿色企业的促进作用,假设1 得以验证。综上,后文重点分析受绿色金融影响的绿色企业和污染企业。

现实的情况是,各地区在绿色发展理念下,不断加大绿色金融的发展力度,各类金融机构也在不断增加流向绿色企业和绿色项目的资金支持,所以政府和金融机构的重视都会促进绿色企业经营绩效的提高。绿色金融对市场经济的调节作用将会随着市场经济体制的完善而扩大对经济市场的影响,更好地发挥高效配置资源的作用,放宽绿色企业的融资约束进而促进资金流动,最终实现企业健康可持续经营,切实提高企业经营效益。另外,绿色金融发展水平的提升,增强了绿色企业技术创新水平,有利于企业全要素生产率的提升。就一般企业而言,由于其污染水平介于绿色企业与污染企业之间,政府及各类金融机构对一般企业并未给予绿色资金倾斜,而是引导一般企业向绿色企业转型,所以,绿色金融对一般企业的调节作用并不大,从整体的经营绩效作用上看,效果更是微乎其微。

就模型设置的控制变量而言,在所有企业中,企业规模、企业成长性和企业现金流向系数为正且在1%的水平下显著,企业融资期限结构和资产负债率从其回归结果系数可知系数为负且在1%的水平下显著。这与中国的实际情况相符。为了提高经济市场的活力,提高企业在经济市场中的竞争力,从国家层面上,政府会通过发布相关激励措施来引导和鼓励企业进行技术创新,符合政策发展要求的企业无疑更具备市场竞争力,享受到更大的政策福利,资金流向和政策偏向将会提高企业的全要素生产率;而融资期限结构、资产负债率过高使得企业面临严重的负债困境及少量的投资资金,不利于企业的发展,降低了企业的全要素生产率。宏观层面,地方经济发展水平的系数为正且显著,说明地方经济的发展为企业扩大市场范围提供了有力保障;而传统金融的发展对绿色企业和一般企业,从其经营效益来看,并没有发挥很大的作用,相反,当传统金融发展更大时,污染企业也随之提升经营绩效,说明传统金融在利益最大化的驱使下,并不青睐于绿色企业和一般企业,因此流向绿色企业的资金有限,对企业全要素生产率的提升影响并不显著。

(二)企业类型视角

根据前文对样本选择的分析,本部分按照企业的生产类型将绿色企业全样本划分为环保企业、绿色生产企业和绿色能源企业三类子样本,按照污染程度将污染企业全样本划分为重度污染企业、中度污染企业和轻度污染企业三类子样本,实证考察绿色金融发展对绿色企业和污染企业经营绩效的影响,是否因企业类型的不同而存在明显的异质性,具体回归结果如表7 和表8 所示。

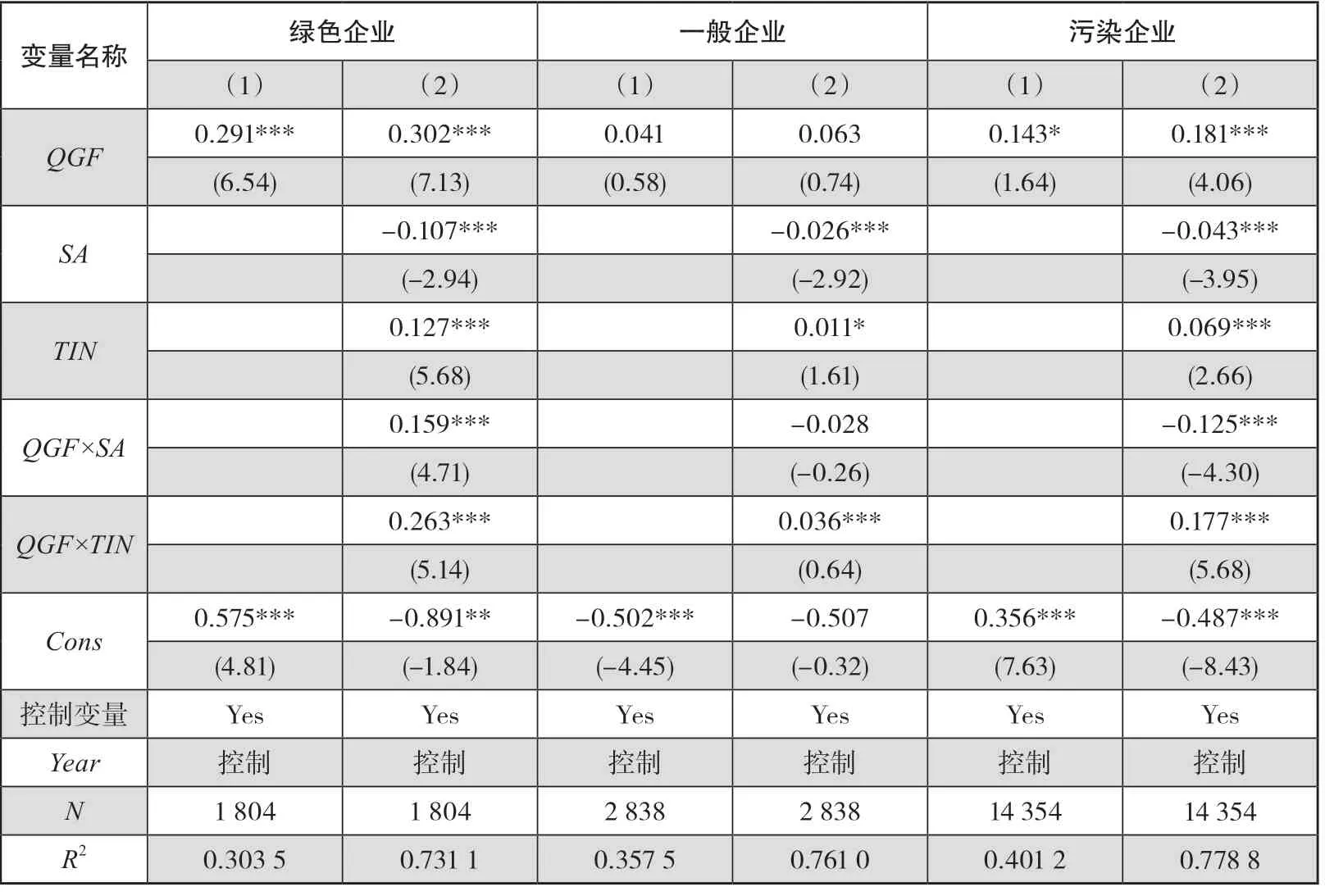

表7 绿色金融发展对绿色企业经营绩效的影响

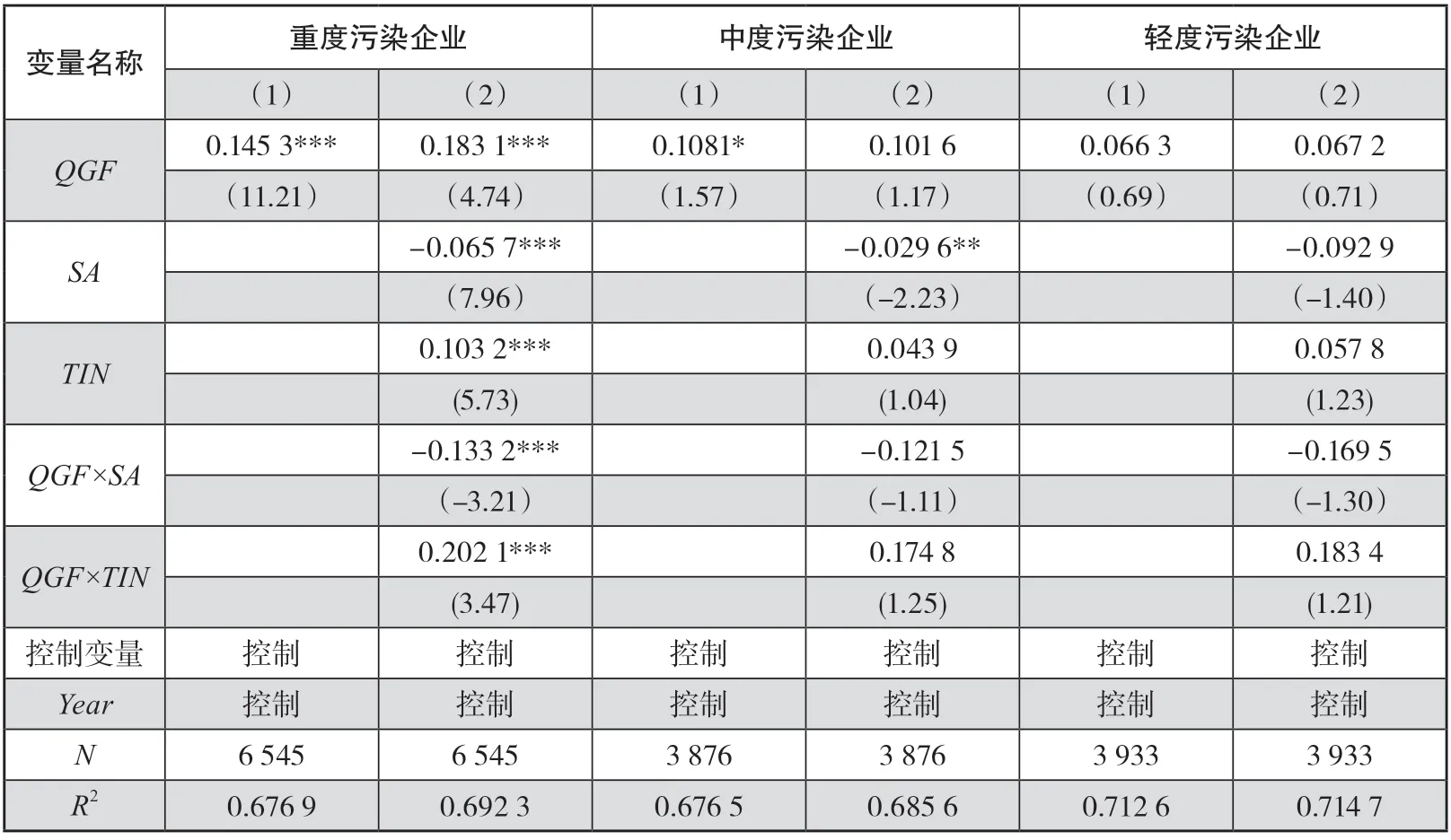

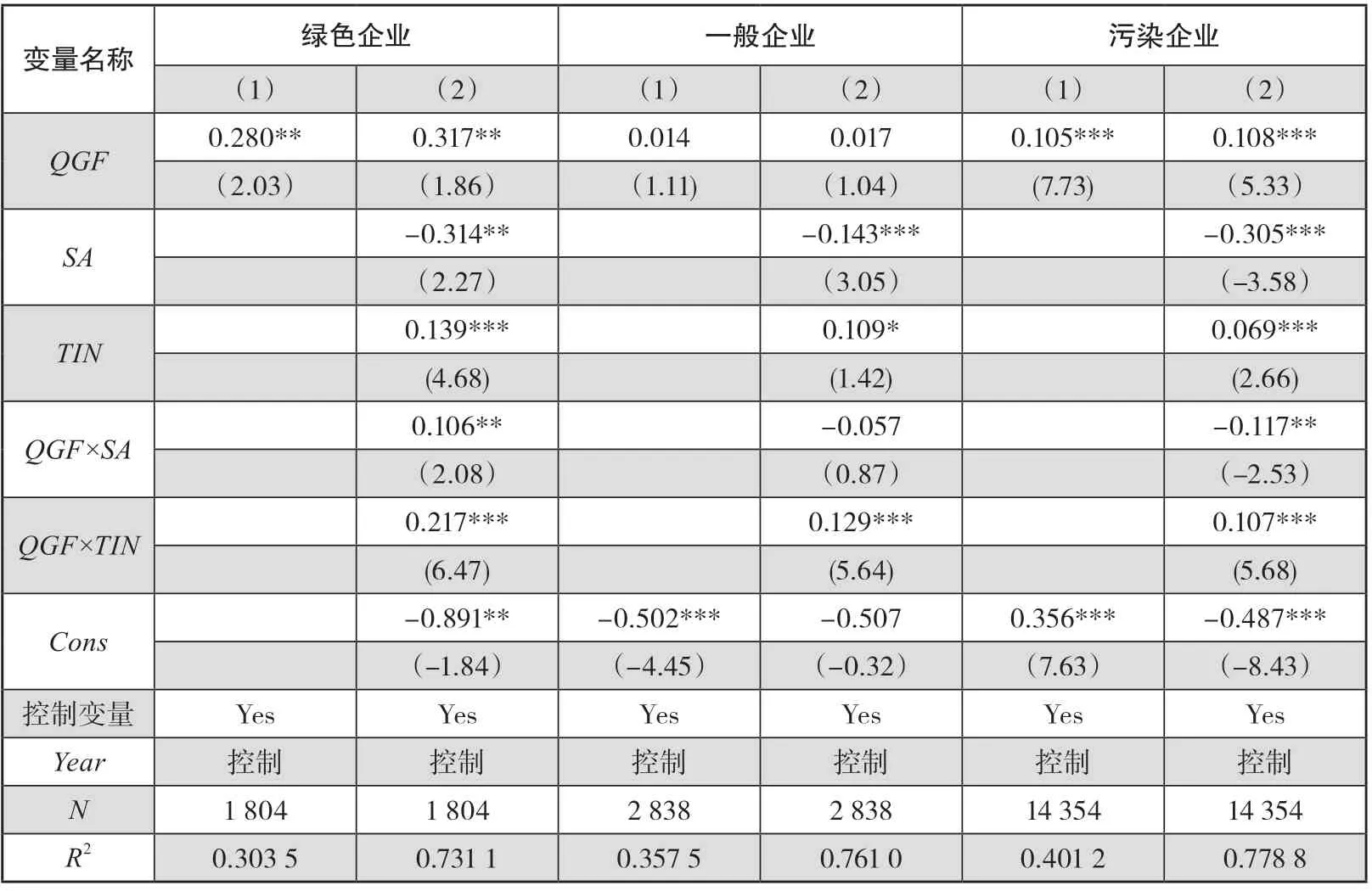

表8 绿色金融发展对污染企业经营绩效的影响

由表7 和表8 可看出,绿色金融对绿色企业内部结构与污染企业内部结构的影响存在显著的异质性。具体而言,就绿色企业来说,表7 中(1)列、(3)列和(5)列的估计结果显示,相较于绿色生产企业和绿色能源企业,环保企业的绿色金融对经营绩效的影响(0.325 7)在1%的水平下显著为正,说明绿色金融的发展对环保企业的经营绩效具有明显的促进作用。由(2)列、(4)列和(6)列的估计结果还能看出,在绿色生产企业和绿色能源企业子样本中,调节变量的调节作用并不显著;而在环保企业子样本中,融资约束、绿色技术创新均环保能够发挥其正向调节作用(0.239 7、0.247 5),说明绿色金融能够显著缓解环保企业的融资约束水平,提升环保企业的绿色技术创新水平,进而提高环保企业的经营绩效。可能的解释是,当前我国的绿色金融发展水平仍比较低,相关的保障与监管措施仍有待完善,而环保企业凭借其先天优势,能够获得政府和金融机构的重点关注,是绿色金融的主要倾斜对象。

就污染企业而言,表8 中(1)、(3)和(5)列的估计结果显示,相较于中度、轻度污染企业而言,重度污染企业绿色金融对经营绩效的影响(0.145 3)在1%的水平下显著为正,说明绿色金融的发展能够明显改善重污染企业的经营绩效。由列(2)、(4)和(6)的估计结果可知,在中度、轻度污染企业子样本中,融资约束和绿色技术创新的调节作用并不明显;而在重度污染企业子样本中,融资约束存在显著(1%的水平)的负向调节效应(-0.133 2),说明受融资约束的影响,企业的生产成本相应增加,绿色金融对企业经营绩效的提升作用被弱化;而绿色技术创新对重度污染企业的经营绩效具有显著(1%的水平)的正向调节作用(0.202 1),说明受绿色技术创新的影响,绿色金融对企业经营绩效的促进作用被增强。可能的解释是,与中度、轻度污染企业相比,重度污染企业在排污方面的强度更大。绿色金融能够充分立足于企业是否存在环境污染行为,以保护环境作为贷款发放的重要门槛,通过提高融资水平,在一定程度上倒逼重度污染企业进行绿色技术创新,进而提升企业的经营绩效。

由此可见,绿色金融在融资约束和绿色技术创新的调节作用下对企业经营绩效的作用效果受企业类型的影响。所以,在后文的研究中将以环保企业和重度污染企业作为重点考察对象。

(三)产权性质视角

随着经济体制的不断变革,在经济转型的趋势下,所有权差异在经济制度体系中发挥重要作用,是进一步研究企业融资问题,剖析企业经营绩效的重要因素。①李健、陈传明:《企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究》,《金融研究》2013 年第3 期,第157—169 页。为进一步研究产权属性对以上结论所产生的作用,本部分的研究充分立足于企业实际控制人的不同属性这一特点,把排污程度较高的重度污染企业和环保企业作为全样本,并将这两类企业分别划分为国有企业和民营企业两类子样本,通过运用调节效应模型检验绿色金融对企业经营绩效的作用是否存在产权性质的差异,具体的回归结果如表9所示。

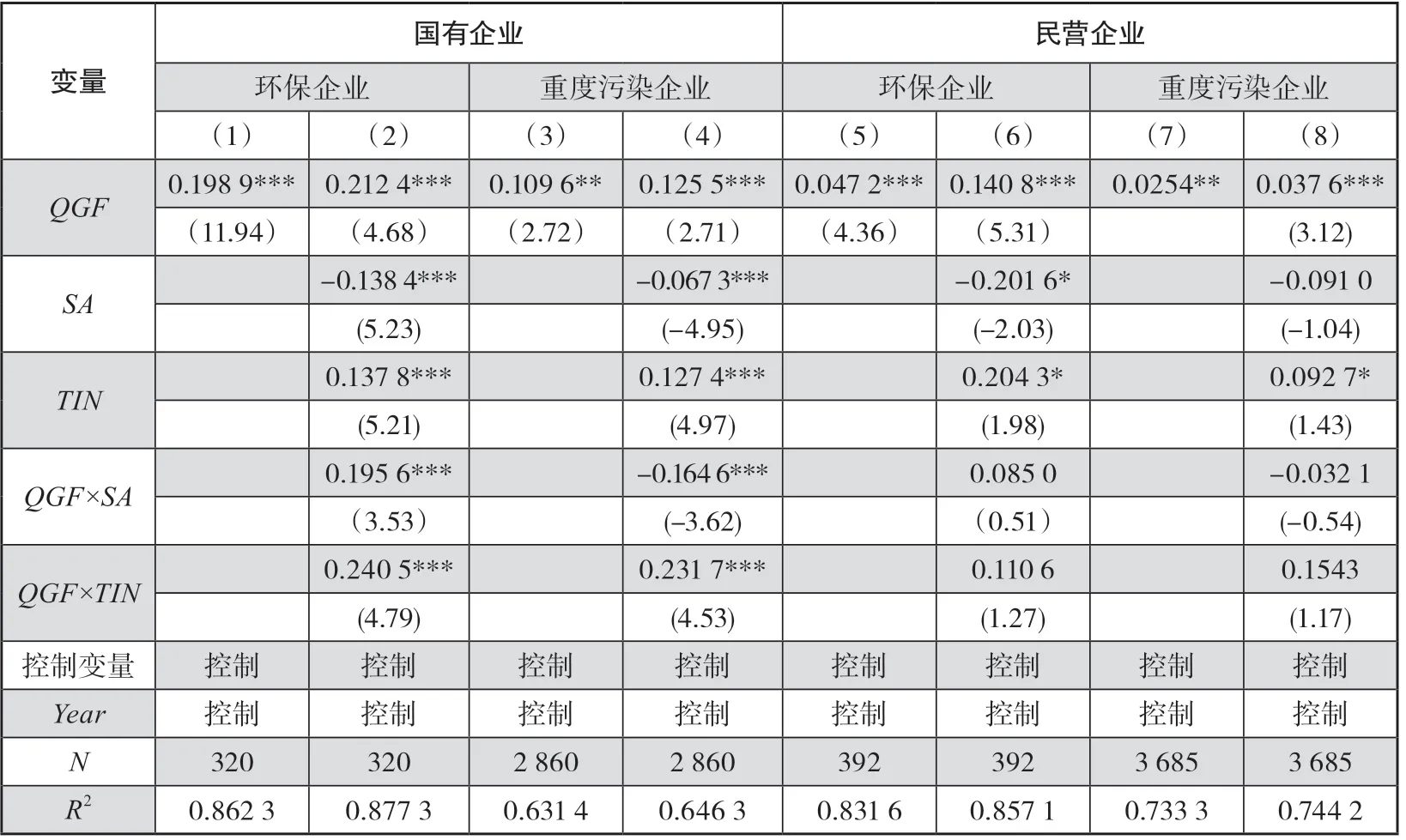

表9 绿色金融发展对企业经营绩效的影响:基于所有制视角

表9 的回归结果显示,在所有制视角下,重度污染企业和环保企业的绿色金融对企业经营绩效的影响存在显著差异性。由显著性可看出,不管企业的性质如何,绿色金融对环保企业和重度污染企业的经营绩效均产生显著的正向影响,即国有企业和非国有企业的绿色金融都能够改善企业的经营绩效。由回归系数可知,相较于民营企业(0.047 2)和(0.025 4),绿色金融对国有环保企业和重污染企业(0.198 9、0.109 6)经营绩效的提升作用更为明显。调节效应的估计结果显示,民营企业融资约束和绿色技术创新的调节作用均不显著;而国有企业融资约束在环保企业中存在显著的正向调节作用(0.195 6),在重度污染企业中存在明显的负向调节作用(-0.164 6),表明在有融资约束的国有企业,绿色金融对环保企业经营绩效的促进作用有所提升,而对重污染企业经营绩效的提升作用被削弱;国有企业绿色技术创新在环保企业和重度污染企业中均存在显著的正向调节效应(0.240 5 和0.231 7),说明绿色技术创新能够显著促进国有环保企业和重度污染企业经营绩效的提升;此外,对重度污染企业而言,绿色技术创新的调节作用所产生的效果明显高于融资约束水平的调节作用。可见,假设2 得以验证。

对于这种情况,可能的解释是,国有企业享有国家政策的扶持和职能部门的担保,在融资方面能够享受更优惠的政策,①李广子、刘力:《债务融资成本与民营信贷歧视》,《金融研究》2009 年第12 期,第137—150 页。同时,国有企业的经营管理以国家的政策为导向。同国有企业相比,民营企业在融资过程中难以受到政策优惠和扶持,大多数金融机构对民营企业的融资意愿并不高。也就是说,基于环境保护的绿色金融,能够利用融资条件等手段,倒逼国有企业提高自身的环境保护能力,强化环保企业的经营绩效水平,而限制国有重污染企业的发展,这与丁杰的研究结果相一致。②丁杰:《绿色信贷政策、信贷资源配置与企业策略性反应》,《经济评论》2019 年第4 期,第62—75 页。此外,绿色技术创新通过“创新补偿”效应弥补了融资约束导致的企业经营绩效的下降部分。

(四)企业规模视角

我国的企业规模存在明显的异质性,为进一步考察企业规模对上述结论的影响,本部分以企业规模的平均值作为参照,将企业划分为大规模企业子样本和小规模企业子样本,实证考察绿色金融发展对企业经营绩效的影响是否拟合已有理论分析,存在规模异质性,回归结果如表10 所示。

表10 的回归结果显示,在企业规模视角下,环保企业和重度污染企业的绿色金融对企业经营绩效的影响体现出显著异质性。对大规模企业和小规模企业而言,绿色金融对环保企业和重污染企业的经营绩效均产生显著的正向影响,即无论企业规模如何,绿色金融都可改善环保企业和重度污染企业的经营绩效。由回归系数可知,相较于小规模企业(0.074 8 和0.029 5),绿色金融对大规模环保企业和重度污染企业(0.109 3 和0.059 2)经营绩效的提升作用更强。由调节变量的估计结果显示,小规模企业融资约束和绿色技术创新的调节作用均不显著;融资约束和绿色技术创新在大规模环保企业中均存在显著(1%水平下)的正向调节作用(0.133 2 和0.261 7);融资约束在大规模重度污染企业中存在明显的负向调节效应(-0.105 3),而绿色技术创新在绿色金融对大规模重度污染企业经营绩效的影响中起到显著的正向调节作用(0.150 4)。由此看出,在有融资约束的大规模企业,绿色金融对环保企业经营绩效的促进作用有所提升,而对重度污染企业经营绩效的提升作用被削弱;绿色技术创新水平在环保企业和重度污染企业中均存在正向调节作用,且调节作用效果显著大于融资约束,说明绿色技术创新水平能够较好地促进重度污染企业经营绩效的提升。可见,假设2 得以验证。

表10 绿色金融发展对企业经营绩效的影响:基于企业规模视角

对于这种情况,可能的解释是,当前的制度体系更有利于规模较大企业的发展,使大规模环保企业在融资中的优势更加明显,与此同时,当前的制度体系也要求大规模绿色环保企业必须主动承担更多的社会义务。①林毅夫、刘明兴、章奇:《政策性负担与企业的预算软约束:来自中国的实证研究》,《管理世界》 2004 年第8 期,第 81—89+127、156 页。当前,绿色金融已经成为金融体系的重要组成部分,为了达到绿色金融的放贷要求,绿色企业必须树立良好的社会形象,打造自己的绿色声誉。②周于靖、罗韵轩:《金融生态环境、绿色声誉与信贷融资——基于A股重污染行业上市公司的实证研究》,《南方金融》2017 年第8 期,第21—32 页。大规模绿色企业拥有规模优势以及相对低的违约风险,这使其在激烈竞争的市场环境中能够凭借自身的绿色声誉优势,利用绿色股票、债券等金融产品降低融资成本,提高融资安全系数。另一方面,绿色金融体系的存在,对发展规模较大的重度污染企业形成强烈震慑,不仅约束了这类企业的融资规模,还使其生产成本相应提高,为了能够保持原有的生产经营利润,企业不得不加快绿色转型的步伐,不得不通过绿色技术创新不断提高生产效率。

五、稳健性检验

(一)更换经营绩效指标

为了确保前文研究结果的稳健性,本文通过调整代理变量,以资产收益率(ROA)作为衡量企业经营绩效的代理指标,用企业年末贷款余额作为绿色金融发展水平的替代变量,对上述模型进行检验,结果如表11 所示。可知,核心解释变量(QGF)、调节变量(SA)以及交互项系数的显著性及符号未发生改变,说明在更换变量后回归结果稳健,本文所得结论成立。

表11 稳健性检验:替换变量

(二)替换控制变量

本部分以托宾Q值代替原模型中的企业成长性指标,回归结果如表12 所示。可见,核心解释变量(QGF)、调节变量(SA)以及交互项系数的显著性及符号未发生改变,说明在替换控制变量后回归结果稳健,本文所得结论成立。

表12 稳健性检验:替换变量

六、绿色金融影响企业经营绩效的机制分析

在上述分析中,我们发现绿色金融与企业经营绩效之间存在显著的关系,且总体上,绿色金融对环保企业经营绩效起到的促进作用明显大于对重度污染企业的促进作用,且在融资约束水平与绿色技术创新的作用下,绿色金融对不同企业经营绩效的影响正负交错,其具体影响机制错综复杂。本部分将对其具体影响机制进行详细分析,为了更加全面、清晰地探究可能存在的影响机制,本文分别从融资约束水平及绿色技术创新水平两条路径采用中介效应的方法进行分析。

在研究变量X与变量Y的关系时,如果变量X对变量Y有影响,并且前者是通过变量M对后者产生的影响,则称变量M为中介变量。中介变量能够进一步解释变量X对变量Y的内在影响机制,在这种内在机制的基础上,前者对后者产生了一定的作用。本部分的研究充分借鉴了温忠麟等提出的中介效应模型,①温忠麟、张雷、侯杰泰等:《中介效应检验程序及其应用》,《心理学报》2004 年第5 期,第 614—620 页。并借鉴朱磊、宇文晶等的模型设定与指标选取方法,②朱磊:《负债期限结构对企业投资行为影响的实证研究》,《软科学》 2008 年第7 期,第 128—133 页;宇文晶、王振山、李丽:《财务报告质量、债务期限结构与过度投资分析——基于中国上市公司的实证研究》,《统计与信息论坛》 2016 年第1 期,第46—54 页。构建如下中介效应模型考察绿色金融通过融资约束水平及绿色技术创新影响企业经营绩效:

其中,i和t分别为企业标识和年度标识,TFP表示企业经营绩效;QGF表示绿色金融发展水平;M表示中介变量,即融资约束水平及绿色技术创新水平;X表示一系列控制变量;εi,t为误差项。

(一)绿色金融、融资约束与企业经营绩效

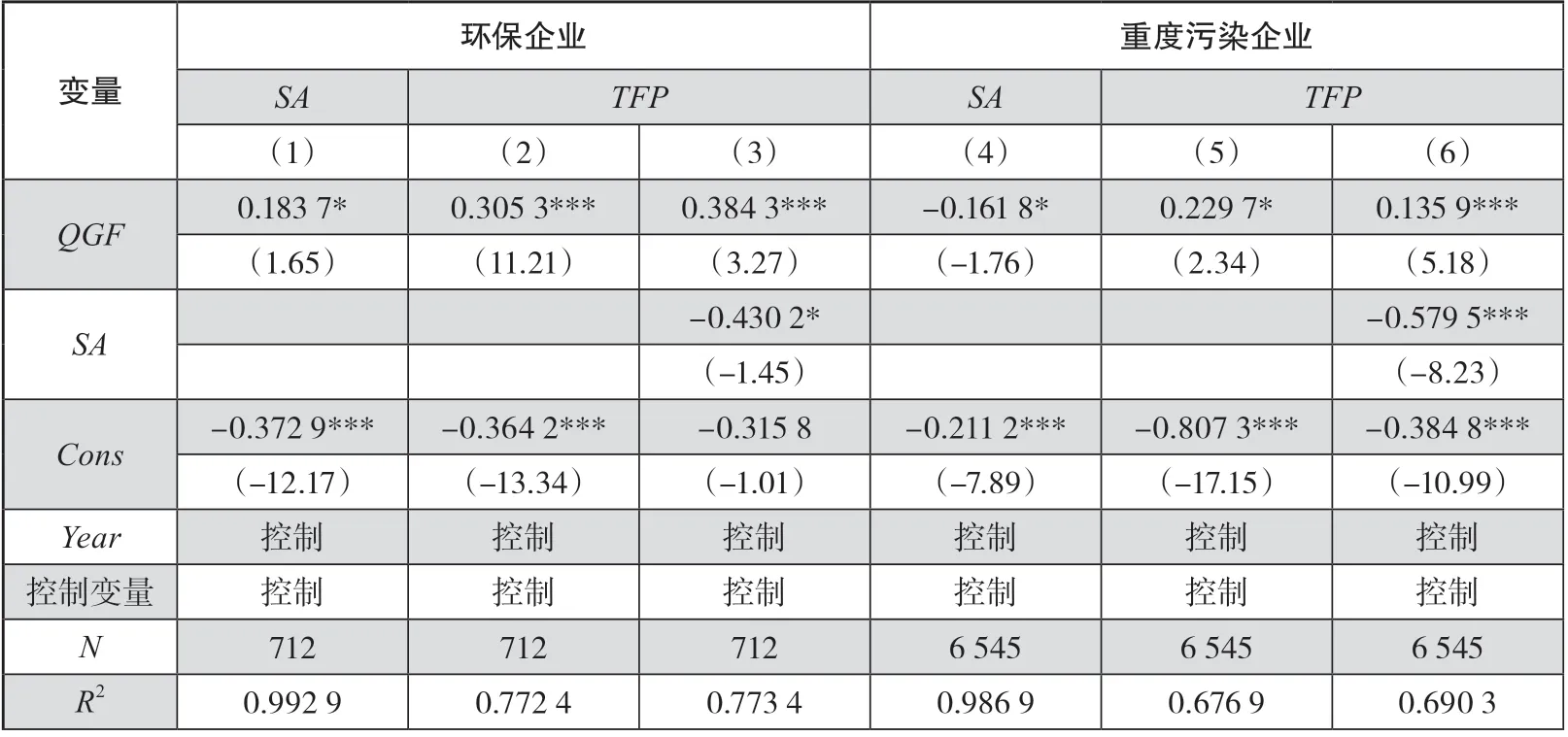

前文的分析初步探究了绿色金融影响企业经营绩效的传导机制,但是绿色金融与企业融资约束的交互项系数显著,只能在某种程度上解释两者之间存在一定的内在互动关系,而无法确定绿色金融改善企业融资约束水平进而提升企业经营绩效这一内在机制。为了进一步验证这一传导机制存在的有效性,本部分的研究充分借助中介效应检验方法,构建依次递归模型检验绿色金融发展→融资约束水平→企业经营绩效的传导机制,具体回归估计结果见表13。

表13 绿色金融发展通过融资约束水平对企业经营绩效的影响

表13 揭示了绿色金融通过融资约束影响企业经营绩效的检验结果。第一步对模型(3)进行估计,验证绿色金融对企业经营绩效是否存在显著影响。列(2)和列(5)的估计结果显示,α1系数显著为正,表明绿色金融改善了环保企业和重度污染企业的经营绩效,也就是说,对于企业而言,绿色金融发展水平高,企业的经营绩效就能够得到进一步提高,这与前文的研究结果相一致。第二步对模型(4)进行回归估计,检验绿色金融对中介变量——融资约束水平的影响是否显著,列(1)的结果表明,β1系数显著为正,说明绿色金融能够改善环保企业的融资约束水平;列(4)的估计结果显示,β1系数始终显著为负,说明绿色金融发展加剧了重污染企业的融资约束水平。第三步对模型(5)回归,列(3)的估计结果显示,γ1和γ2系数均显著,但是直接和间接两种效应的方向并不一致,表明存在遮掩效应(25.87%),系数γ1与系数α1的绝对值相比有所上升,说明绿色金融在直接促进环保企业经营绩效改善的过程中,融资约束的作用在被遮掩。而列(6)的估计结果显示,γ1和γ2两个系数均显著,且系数γ1与系数α1的绝对值相比有所下降,这说明存在部分中介效应,具体而言,融资约束在绿色金融影响重污染企业经营绩效的过程中起到的中介效应为17.28%。综上,绿色金融能够通过融资约束影响企业的经营绩效,假设3 得以验证。

(二) 绿色金融、绿色技术创新与企业经营绩效

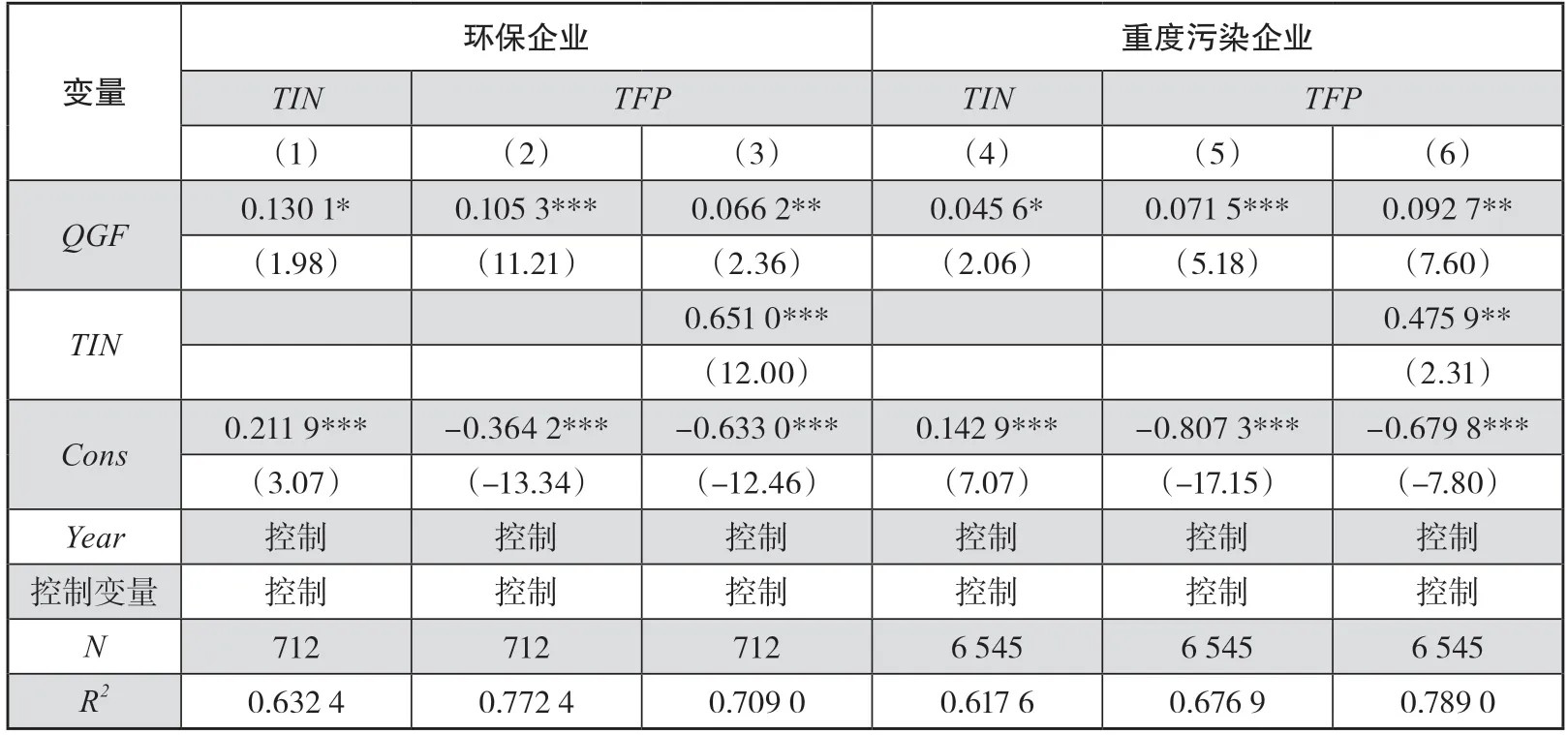

企业发展面临着绿色技术创新不足导致的经营绩效不高问题。绿色金融通过约束资金流向对企业环保技术与环境管理活动存在倒逼作用,为了获取投资满足企业长远发展,企业必须提高绿色技术创新水平,进而改善企业经营绩效。为了能够进一步论证这个机制的有效性,在本部分的研究过程中,充分发挥中介效应检验方法的作用,构建绿色金融→绿色技术创新→企业经营绩效的传导机制,具体回归估计结果见表14 所示。

表14 绿色金融发展通过绿色技术创新对企业经营绩效的影响

表14 的列(2)和列(5)的结果显示,不管是环保企业,还是排污强度较高的污染企业,绿色金融均对其经营绩效在总体上产生了促进作用。列(1)和列(4)的结果显示,β1系数始终显著为正,表明绿色金融发展改善了环保企业和重度污染企业的绿色技术创新水平。列(3)和列(6)的结果显示,γ1和γ2两个系数均显著为正,且系数γ1较系数α1的值有所下降,这说明存在部分中介效应,具体而言,绿色技术创新在绿色金融影响环保企业经营绩效的过程中起到的中介效应为37.15%,在重度污染企业中所起到的中介效应为30.35%,可见,绿色金融通过绿色技术创新这一传导路径对企业经营绩效的促进作用更为强烈,假设4 得以验证。

七、研究结论与对策建议

(一)研究结论

在当今绿色经济发展的背景下,在经济转型的时代要求下,绿色金融对企业发展发挥了重要作用。本文首先利用2010—2018 年我国上市企业113 000 个年度数据对绿色企业和污染企业的融资约束水平、绿色技术创新以及全要素生产率进行了分析,结果发现,绿色企业的各项发展指标均得到改善;而污染企业的融资约束水平受到限制,绿色技术创新与全要素生产率得到明显改善。其次,不管是融资约束还是绿色技术创新,在绿色金融对绿色企业经营绩效的影响方面都产生了一定的调节作用,且这种调节作用是正向的。对于污染企业而言,融资约束所产生的调节作用是反向的,绿色技术创新所产生的调节作用是正向的,从这两者的调节效果来看,绿色技术创新的调节效果要明显高于融资约束的调节效果。再次,对绿色企业而言,绿色金融对国有大规模环保企业的经营绩效具有更为显著的正向促进作用;而对非国有以及小规模的绿色生产企业和绿色能源企业经营绩效的影响并不显著。就污染企业而言,绿色金融对国有大规模的重度污染企业的影响较为显著,且表现为正向促进作用;而对于那些民营性质的发展规模不大的企业而言,其作用并不明显。最后,对环保企业而言,绿色金融通过改善企业融资约束、提高绿色技术创新水平两条路径促进企业经营绩效的提升。而对污染企业而言,绿色金融通过强化企业融资约束、提高绿色技术创新水平两条路径共同作用于企业经营绩效,而绿色技术创新水平的提升作用超过了融资约束的抑制作用。

(二)对策建议

前文的理论与实证研究发现,绿色金融通过融资约束和绿色技术创新对企业经营绩效产生影响,这构成绿色金融影响经济增长的微观机理。但在上述作用过程中,绿色金融的发展水平、企业的技术吸纳能力等因素影响并决定着绿色金融的作用效果。因此需要完善绿色金融体系以促进我国经济增长。本文针对企业提出如下两方面建议:

1. 创新企业清洁生产过程

首先,在生产方面,企业除了要注意传统的绿色生产内容,减少废物和污染物排放,充分利用资源,做到节能环保,循环利用资源,提高利用率,还应该积极投入新科技,把资金投入核心要素中,在物联网的支撑下,本着绿色经济的理念,改进设计,做好维修,回收利用废弃物品,做到全流程的绿色环保,让生产制造走向绿色智能化。其次,在管理方面,高层团队要有深刻的环保意识,认识到清洁生产的重要性,在持续完善环境教育培训管理机制的同时,在员工绩效考核中增加环境绩效,让绿色环保和员工个人利益挂钩,鼓励员工投入到绿色环保项目当中,切实让企业的环保管理上升一个档次,同时加大资金、技术、设备等要素投入,在对排放污染物进行治理的同时加强技术研发。最后,在战略目标方面,企业可以借鉴消费领域的共享概念,通过共享制造任务和制造资源的方式绿色利用企业闲置的生产资源,完善清洁生产,实现循环利用。

2. 提高企业绿色技术创新水平

绿色技术是低耗能、降污染、促生态的新兴技术。而企业增加绿色技术创新方面的投入正是增强其竞争力、生存力,走可持续发展之路的关键。企业应改进绿色技术,积极实现创新,降低生产成本,并通过提高技术研发能力与生产高科技产品,构筑“技术护城河”,在不断提升经济效益的同时增强可持续竞争力。技术水平不同的企业可以考虑不同的策略。首先,以技术为主导的企业可以更多地关注国家开展的绿色技术创新活动,通过参与国家级项目来提高技术研发能力,从而达到企业的跨越式发展。其次,部分企业技术水平薄弱,需要政策方面的支持,可与高校、科研院所等机构的科研人员进行“产学研”深度融合,分享改革后高校、科研机构外溢的“技术红利”,加大对绿色技术科研人才的招揽、筛选与融合工作,弥补企业技术短板,提升自主研发能力。总体而言,绿色企业都应结合自身发展实际,合理运用国家政策,划清企业主业,明晰企业核心技术升级方向,制定长远发展的战略目标,强化企业核心竞争力,走可持续发展道路。