新冠肺炎疫情对上市企业经营绩效的影响

——基于中美上市公司的比较

2022-09-07王小涵

刘 璐 王小涵

一、引言

2020 年以来暴发的新冠肺炎(COVID-19)疫情对全球经济与政治格局造成强烈冲击,使市场环境瞬息万变。突发性、病毒传染性强、存在无症状感染者等特点使该次疫情成为传播速度最快、感染范围最广、防控难度最高的全球突发性公共卫生事件。疫情的外部冲击导致了企业不定期停产、用工短缺、需求萎缩以及产业链受限等问题,企业经营面临着前所未有的挑战,资金链断裂与破产倒闭风险并存。①蔡雅萱:《新冠肺炎疫情对中小企业的影响及对策研究——以NT 公司为例》,《财务管理研究》2020 年第4 期,第59—64 页。全球疫情的常态化、易变性、不确定性、复杂性和模糊性可能成为市场环境的常态,企业或长期处于不确定环境中。②李平:《VUCA 条件下的组织韧性:分析框架与实践启示》,《清华管理评论》2020 年第6 期,第72—83 页。作为受公共卫生事件影响的最直接单元,任何企业都无法独善其身。因此,亟需深入到微观企业研究新冠肺炎疫情的影响,探索突发性公共卫生事件影响经济发展的微观中介路径。疫情的暴发直接增加了企业生产经营的难度,企业的恢复生产、市场需求、销售渠道均受到一定程度的限制。企业在收入和成本管理方面承压,盈利能力和营运能力都遭受较大的打击。此外,疫情引发了全球产业链危机,短期内供应链中断风险加剧,主要表现为订单交付的推迟和生产规模的下降①贺俊:《从效率到安全 :疫情冲击下的全球供应链调整及应对》,《学习与探索》 2020 年第5 期,第79—89+192 页。,长期可能引发贸易萎缩、供应链收紧、外部投资下降、产业链脱钩等问题②李冬新、杨延龙:《新形势下东亚产业链调整与区域合作》,《南开学报(哲学社会科学版)》2021 年第4 期,第146—156 页。。因此,即使所在区域的疫情形势趋于平稳,许多依赖跨国供应链的生产企业仍面临巨大冲击,亟需进行产业链重构,实行双循环发展。

在本次疫情中,中美两国采取截然相反的举措来降低病毒的危害。我国疫情防控取得了阶段性胜利,病毒基本被消灭在萌芽之中,而美国疫情不断反复,新增确诊病例居高不下,医疗系统处于崩溃的边缘。③中国现代国际关系研究院课题组:《新冠疫情对美国经济及中美经济关系的影响》,《现代国际关系》2020 年第6 期,第28—36 页。基于以上分析可见,对比分析疫情对中美两国上市公司经营绩效的作用路径,验证国内高效的防疫政策能否有效缓解企业所承担的负面影响具有重要意义。此外,由于资源禀赋差异和政府政策的干预,疫情对不同行业、不同产权性质和所受不同防疫政策的企业的影响往往有较大差异性,这些差异性的辨识有助于政府提出针对不同特点企业的帮扶政策,助推其度过后疫情阶段,防范经济下行风险。本文力图从公共卫生视角分析新冠肺炎疫情对企业经营绩效的影响,将公共卫生事件的后果拓展至微观企业层面;对比分析了中美两国上市企业受疫情影响的程度,进而得出我国严格防疫政策有效降低了企业所受负面冲击的结论,从微观企业财务角度论证了国内疫情防控的有效性;进而分析了疫情对不同行业、产权性质和区域防疫政策的企业影响的差异性,为公共卫生事件中政府出台应急政策扶持企业发展提供参考。

本文接下来的结构安排如下:第二部分为文献综述,回顾与本研究相关的文献和理论假说;第三部分为研究设计,主要包括数据来源,变量设定以及实证模型构建;第四部分为实证结果分析,以及对模型稳健性的检验;第五部分为拓展分析,针对国内企业经营绩效进一步讨论;最后一部分总结全文并给出政策建议。

二、文献综述

(一)公共卫生事件对宏观经济的冲击

有关公共卫生事件这一外部冲击对经济发展影响的研究从20 世纪就已经开展。一些学者针对公共卫生事件对经济的短期影响和长期影响进行研究,一般认为,突发性公共卫生事件对区域乃至全球经济增长的负面冲击具有短期性。④Keogh-Brown M R, Smith R D,“The Economic Impact of SARS: How Does the Reality Match the Predictions?”, in Health Policy, 2008,Vol.88, No.1, pp.110—120.至于疫情是否会影响区域经济的长期增长,存在一定争议。①Bloom D E, Mahal A S,“Does the AIDS Epidemic Threaten Economic Growth?”, in Journal of Econometrics, 1997, Vol.77, No.1, pp.105—124.由于病毒的流行病学特点、疫情暴发时间和防疫措施的不同,历次重大公共卫生事件对经济总体和行业的影响均具有差异性,旅游、交通及餐饮等服务类产业通常首当其冲。②Blake A, Sinclair M T, Sugiyarto G,“Quantifying the Impact of Foot and Mouth Disease on Tourism and the UK Economy”, in Tourism Economics, 2003,Vol.9, No.4, pp.449—46;Smith R D, Keogh-Brown M R, Barnett T,“Estimating the Economic Impact of Pandemic Influenza: An Application of the Computable General Equilibrium Model to the UK”, in Social Science & Medicine, 2011,Vol.73, No.2, pp.235—244.

针对本轮新冠肺炎疫情造成的经济损失,很多学者作出了很好的分析和阐述。从宏观层面分析,新冠肺炎疫情会对经济体短期内造成严重冲击③张晓晶、刘磊:《宏观分析新范式下的金融风险与经济增长——兼论新型冠状病毒肺炎疫情冲击与在险增长》,《经济研究》2020 年第6 期,第4—21 页。,直接或通过经济政策的不确定性增加经济体的系统性风险④欧阳资生、陈世丽、杨希特:《突发公共卫生事件、经济政策不确定性与系统性金融风险》,《云南财经大学学报》2021 年第8 期,第57—67 页。。为应对疫情,各国先后采取了隔离、封锁和关闭等“休克式”的防疫举措,这导致企业的生产能力大幅下降,供应链的上下游产业均受到一定程度的干扰。此外,疫情降低了国民的消费需求和出行意愿,消费活动大幅萎缩,经济体存在消费、生产、产业、资金等循环链条割裂的风险,企业的经营活动明显回落。⑤盛方富、李志萌:《重大突发公共卫生事件对经济的冲击、传导及其应对——以新冠肺炎疫情为例》,《企业经济》2020 年第3 期,第12—20 页。由于经济系统对交通运输、劳动力等基础要素的依赖性较强,工业及服务业受影响极为显著。⑥吴先华、曹诗语、谭玲等:《基于动态CGE 模型的COVID-19 疫情灾害综合经济损失评估研究》,《中国软科学》2020 年第12 期,第33—44 页。至于疫情是否会对经济产生长期影响,既取决于疫情的持续时间,同时也与生产能力受损程度密切相关。⑦刘世锦、韩阳、王大伟:《基于投入产出架构的新冠肺炎疫情冲击路径分析与应对政策》,《管理世界》2020 年第5 期,第1—12+51 ,263 页。

(二)新冠肺炎疫情对企业经营绩效的影响

作为一种突发性公共卫生事件,新冠肺炎疫情在短期内会对微观企业经营产生极大的负面影响⑧朱武祥、刘军、魏炜等:《疫情中的中小企业如何自救?调研1 435 家中小企业后,我们提出这些建议》,《中欧商业评论》,2020 年2 月5 日,https://www.phbs.pku.edu.cn/2020/media_0217/6868.html;王勇、刘梦楚、王琳璐:《新冠肺炎疫情对我国大中型企业影响调研报告》,《清华经管说·特辑》,2020 年2 月16 日,https://m.thepaper.cn/newsDetail_forward_6030996。,这种影响程度与企业所在地的疫情严重程度直接相关。在疫情初期,由于政府规定的复工复产条件限制、防疫必备物资缺乏、社区道路封闭以及隔离时间要求等难题的存在,企业的复工率较低,因疫情经营被迫中断的现象较为严重。①杨志明、陈玉杰、李晓曼:《疫情冲击下,中小微企业如何渡过难关?》,《企业家日报》2020 年3 月16 日 第1 版。此外,受市场需求锐减、销售渠道不畅等影响,多数企业面临要素成本上升、人员流动大、员工心态不稳等问题②赵文迪:《新冠肺炎疫情下精准助力企业复工复产的对策研究》,《商业经济》2020 年第9 期,第150—152 页。,存在着收入下降或入不敷出的情形,在营业收入、流动资金和成本支付方面有较大的压力③蔡雅萱:《新冠肺炎疫情对中小企业的影响及对策研究——以NT 公司为例》,《财务管理研究》2020 年第4 期,第59—64 页。,现金流管理遭受较大打击④赵树宽、邵东、王泷等:《新冠肺炎疫情对吉林省企业的影响及对策建议——基于对吉林省336 家企业的问卷调查》,《吉林大学社会科学学报》2020 年第5 期,第60—70 + 236 页。。随着防疫政策的实施,本土新增病例清零,企业全面复工复产,疫情的负面影响开始减弱,经济运行逐步恢复正轨,主要经济指标呈现恢复态势⑤许宪春、常子豪、唐雅:《从统计数据看新冠肺炎疫情对中国经济的影响》,《经济学动态》2020 年第5 期,第41—51 页。,劳动力市场活力平稳恢复,就业趋势整体向好⑥蔡昉、张丹丹、刘雅玄:《新冠肺炎疫情对中国劳动力市场的影响——基于个体追踪调查的全面分析》,《经济研究》2021 年第2 期,第4—21 页。,企业经营恢复正轨。然而,英美等国消极的“群体免疫”政策使其错失最佳防控时间窗口,至今日均确诊病例居高不下,疫情的暴发仍存在长期性和不确定性⑦沈国兵:《“新冠肺炎”疫情对我国外贸和就业的冲击及纾困举措》,《上海对外经贸大学学报》2020 年第2 期,第16—25 页。,企业信心遭受巨大打击,信用评级机构评级趋于谨慎⑧黄小军、吴昊:《新冠疫情对美国经济影响分析》,《清华金融评论》2020 年第5 期,第50—51 页。。

企业经营绩效的好坏除了与所在地的疫情严重程度有关,还受到上下游产业经营的限制。突如其来的疫情让基于全球的产业链和供应链受到了挑战和破坏,导致严重的货物交付迟滞和销量萎缩,甚至可能引发供应链出现大范围中断。⑨贺俊:《从效率到安全:疫情冲击下的全球供应链调整及应对》,《学习与探索》2020 年第5 期,第79—89 + 192 页。同时,糟糕的宏观环境抑制了市场需求,导致全球大宗商品需求陷入低迷,国际贸易陷入低谷。全球产业链的需求端萎缩会反作用于供给端,进一步加剧全球产业链断裂风险⑩李冬新、杨延龙:《新形势下东亚产业链调整与区域合作》,《南开学报(哲学社会科学版)》2021 年第4 期,第146—156 页。。供应链的紧张化导致许多依赖跨国供应链的企业被迫进行产业链重构,谋求双循环发展,但在短期内,它们仍需承担产业链紧张的阵痛。

上述研究对大型公共卫生事件产生的经济影响做了很多有益的探索,但主要停留在理论分析层面,鲜有文献从微观视角实证分析突发公共卫生事件对企业经营绩效的影响。因此,本文将以新冠肺炎疫情为背景,探究其对上市企业经营绩效的影响机制,以期为重大突发性公共卫生事件的治理提供来自微观层面的经验证据。

三、研究设计

(一)样本选取与数据来源

本文以2018—2020 年中证500 和标普500 指数所涵盖的上市公司为研究对象,考察新冠肺炎疫情对上市企业经营绩效的影响。选择这两类上市公司作为研究样本的原因是其作为中美两国市场的代表,能够较好地反映上市企业的经营绩效。

为了提高样本数据的准确性,本文依照如下标准筛选,最终获得902 家上市公司样本:(1)剔除金融类企业;(2)剔除ST、*ST 类企业;(3)剔除关键变量存在缺失的样本;此外,为了控制极端异常值对研究的干扰,对连续变量进行1%~99%的缩尾(Winsorize)处理。本文数据来源于Wind 数据库。

(二)变量定义

(1)企业经营业绩。借鉴赵玉珍等的研究①赵玉珍、张心灵、邹玲:《上市公司股权激励与经营绩效的实证研究》,《湖南科技大学学报(社会科学版)》2012 年第2 期,第94—98 页。,选择企业的总资产净利润率(ROA)、净资产收益率(ROE)作为测度经营业绩好坏的指标。

(2)盈利能力与营运能力。利用杜邦分析法,将企业的经营绩效分解成盈利能力(采用销售净利率指标衡量,OPM)和营运能力(采用总资产周转率衡量,ATO),以此度量疫情对经营绩效影响的作用路径。

(3)疫情指标。直接观测企业受疫情的影响存在难度,并且疫情对个体企业的影响程度存在差异性。因此,在度量新冠肺炎疫情的影响时,以当年企业所在地区是否发生新冠肺炎疫情(Post)对其进行间接度量。

(4)控制变量。为了保证变量选取的科学性,借鉴徐莉萍等、张敬文和田柳的做法②徐莉萍、辛宇、陈工孟:《股权集中度和股权制衡及其对公司经营绩效的影响》,《经济研究》2006 年第1 期,第90—100 页;张敬文、田柳:《股权激励与上市公司经营绩效关系研究——基于分析师关注的视角》,《南开经济研究》2020 年第5 期,第171—184 页。,选择的控制变量包括资产规模(Size)、资产负债率(Leverage)、市净率(P/B)、第一大股东持股比例(First)、流动资产比率(Liquid)、成立时间(Age)、是否经由“四大”审计(Audit)。此外,本文同时控制了行业和区域虚拟变量。

本文研究中所涉及的相关变量的具体定义和计算公式如表1 所示。

表1 变量定义及说明

(续表1)

(三)实证模型构建

1.疫情对企业经营绩效影响的模型构建

为了验证新冠肺炎疫情是否对企业盈利情况产生影响,首先构建了如下回归模型:

式中:Y为被解释变量,包括代表企业经营业绩的总资产收益率和净资产收益率;Post为企业是否受疫情的影响的事件虚拟变量;Control为一系列表明公司层面特征的控制变量;ε为残差项;i和t分别表示企业和年份;β0为常数项,β1和β2为对应项的系数。若Post的回归系数β1显著为负,则说明突然发生的新冠肺炎疫情显著降低了企业的经营绩效。

2.疫情对企业经营绩效影响路径的模型构建

由于企业的经营绩效指标具有综合性和复杂性,单一的财务指标难以对企业的经营绩效作出全面评价。参考杜邦分析法,将企业的经营绩效逐级分解成多项财务比率的乘积,综合分析企业的财务状况以及经营绩效。公式如下:

本文将企业经营绩效分解成盈利能力(采用销售净利率指标衡量)和营运能力(采用总资产周转率指标衡量)两部分。为全面准确评估分析疫情对企业经营绩效影响的路径,选择企业盈利能力和营运能力两个维度进行考察,构建如下模型:

四、实证分析

(一)描述性统计分析

表2 为中美两国样本主要变量的描述性统计。由表2 中结果可知,中证500 企业的ROA平均值为5.746%,ROE平均值为10.240%,美国标普500 企业的ROA和ROE平均值则分别为7.185%和17.410%,表明中国企业的经营绩效与美国存在较大差距。此外,中证500 企业的第一大股东持股比例平均值为38.050%,为美国标普500 企业的3 倍多,这说明中国的股权集中度更高,第一大股东的控制权更大。

表2 描述性统计

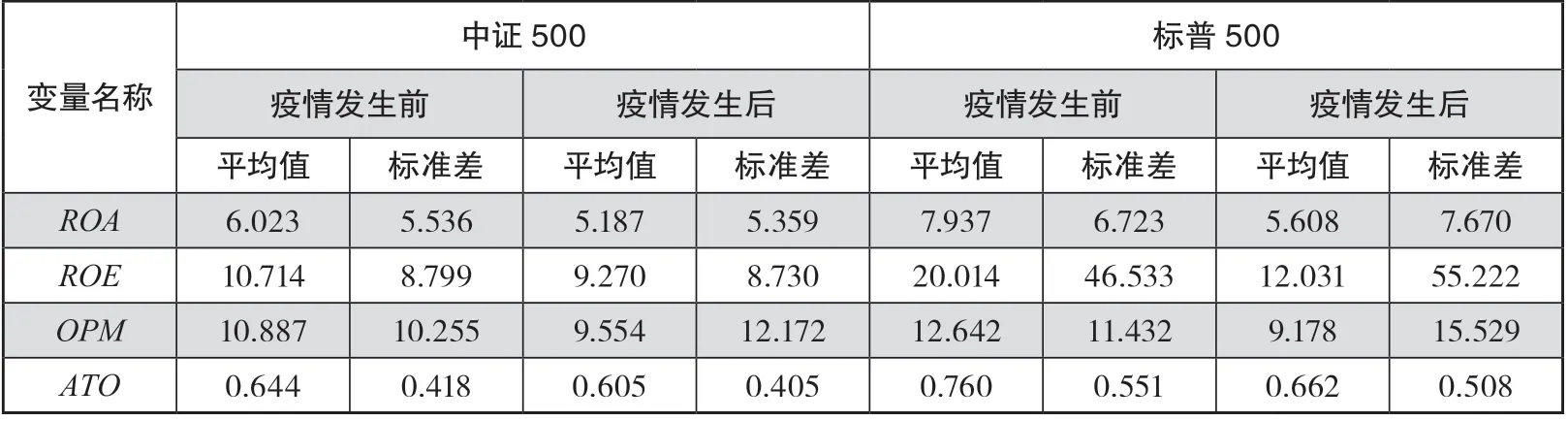

表3 给出了疫情发生前后主要变量的分组描述统计结果。数据显示,疫情发生后,中美两国企业的ROA均值均下滑1~2 个百分点,ROE降幅更大,OPM和ATO同样呈现不同幅度的下滑。可以看出,疫情的发生对两国企业的经营绩效均存在一定的负面影响。

表3 疫情发生前后主要变量描述性统计 (%)

(二)多元回归分析

1.疫情对企业经营绩效的影响

表4 考察了新冠肺炎疫情的突然发生是否显著降低了企业的经营绩效。由表4 可知,疫情的发生(Post)的系数在1%的水平上显著为负,表明短期内无论防疫政策如何,疫情的发生均会对企业的经营业绩造成显著的负面影响。这是因为一方面,疫情削弱了企业的生产能力,对企业的生产供应造成一定冲击,另一方面,疫情降低了居民的消费意愿,需求量下降,供给和需求同时作用,导致企业的经营业绩下滑。从绝对数值看,疫情对美国企业的负面影响更为显著,这是美国新增确诊人数居高不下、政治经济动荡所致。

表4 疫情对企业经营绩效影响的回归结果

2.防疫政策的有效性分析

众所周知,面对新冠肺炎疫情,中美两国分别采取了积极和消极的防疫举措来降低其对经济体的危害,两种政策的效果如何便成了值得关注的话题。前文验证了新冠肺炎疫情的发生对企业的经营绩效存在显著的负面影响,从绝对数值来看,疫情对美国企业的负面影响更甚。那么,美国企业所受更强的冲击是否与其防疫政策相关呢?

防疫政策的效果具有时滞性,在较短时间内可能不会对疫情的好转起到明显的促进作用,随着时间的拉长,政策效果才会逐渐凸显,企业的经营绩效也会渐渐好转。因此,本文通过疫情对企业2020 上半年和全年经营绩效影响的对比来分析防疫政策是否发挥了积极作用。为保证数据的可比性,将企业的ROA和ROE进行年化处理。表5 为疫情对两国企业上半年经营绩效影响的实证结果。由表5 可知,Post的系数均显著为负,同样证明了疫情对经济的冲击性。

通过对比表4 和表5 的回归结果可以发现,在国内,全年经营绩效回归的Post系数值相比上半年降幅明显,这表明随着国内疫情状况的好转,企业经营业绩受疫情的影响逐步削弱。虽然国内积极的防疫举措对企业复工复产时间、返工条件作了严格限制,短时间内对经营绩效造成了一定的冲击,但此类严苛的防疫举措有效阻断了病毒的传播途径,抑制了疫情的进一步扩散。疫情得到控制后,伴随着经济运行迈入正轨,企业开始全面复工复产,居民的需求也开始恢复,企业的经营环境面临改善,经营绩效逐步好转。

表5 疫情对企业2020 上半年经营绩效影响的回归结果

相比之下,标普500 企业全年经营绩效回归的Post系数值相比上半年未有明显变化,一直处于高位,表明防疫政策实施后,美国企业的经营绩效并没有迎来转机。美国政府采取的消极防疫政策,并没有对人员的聚集与流动加以管制,此举虽不会直接影响企业的生产经营,但无疑加剧了病毒的传播。同时,部分美国百姓对病毒的不重视,多次举行聚集类活动,导致美国新增确诊病例居高不下。较高的确诊率对居民的购买力和上岗率都形成了严峻的考验,严重冲击企业的供给和需求,进而影响其经营绩效。

3.行业异质性分析

由于各行业的经营特点不同,各类行业受疫情影响的程度也具有差异性。为了分析企业受疫情影响的行业异质性特点,本文根据Wind 行业分类标准对样本进行划分。

首先将疫情是否发生与企业期中经营绩效指标进行回归分析。研究发现,在国内,Post系数值大多显著为负值,即使少数几个行业(如能源、日常消费行业)未通过10%的显著性检验,但t值均较大,表明疫情在较短时间内对国内各行业的影响具有普遍性。对于美国,仅有工业、能源和可选消费类行业所受影响极为显著,其他行业所受冲击不强。这可以归结于两国防疫政策的不同:国内积极的防疫政策使得各类行业或多或少都会受到影响;美国没有对生产状况加以干预,由于人口密集度较低,必需品消费类行业所受影响不大。

随后将疫情的发生与企业期末经营绩效指标进行回归分析,由于篇幅所限,表6 仅列明疫情对部分行业ROA的影响。研究发现,随着国内疫情的好转,企业经营绩效得到明显改善,多数行业ROA受疫情的负面影响不再显著,仅有工业、材料、可选消费等受行业特性限制,仍承受疫情较强的负面冲击。在美国,疫情对企业经营绩效影响的行业差异性显著,工业、能源和可选消费类行业的颓势仍未改变。

从行业角度分析可见,工业和可选消费类行业在疫情中均遭受重创,且恢复的效果并不理想。工业类行业人口密集度高,且缺乏线上办公条件,因而工人在岗工作率、任务完成率出现大幅度下滑,工业生产产业链遭到破坏,生产停滞进而导致盈利水平断崖式下跌。疫情导致居民消费意愿大幅衰减、消费者物价指数(CPI)快速上扬①杨子晖、陈雨恬、张平淼:《重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对》,《管理世界》2020 年第5 期,第13—35 + 7 页。,因此居民对于非必要消费品的需求大幅萎缩,进而引发了可选消费类企业经营业绩的衰退。随着国内防疫形势的好转,居民的收入水平和收入预期回升,导致中国可选消费类行业所受负面影响更小。

值得注意的是,在疫情中,中美两国能源和材料类行业表现极为不同。美国页岩油受疫情影响,经营绩效直线下滑。中国页岩油生产行业并不发达,因而未受到较强冲击。对于材料类行业,中国的企业受限于产业链冲击,恢复生产不容乐观,经营绩效较为不理想,而美国所受影响相对较小。

(三)作用路径检验

1.疫情对企业盈利能力的影响

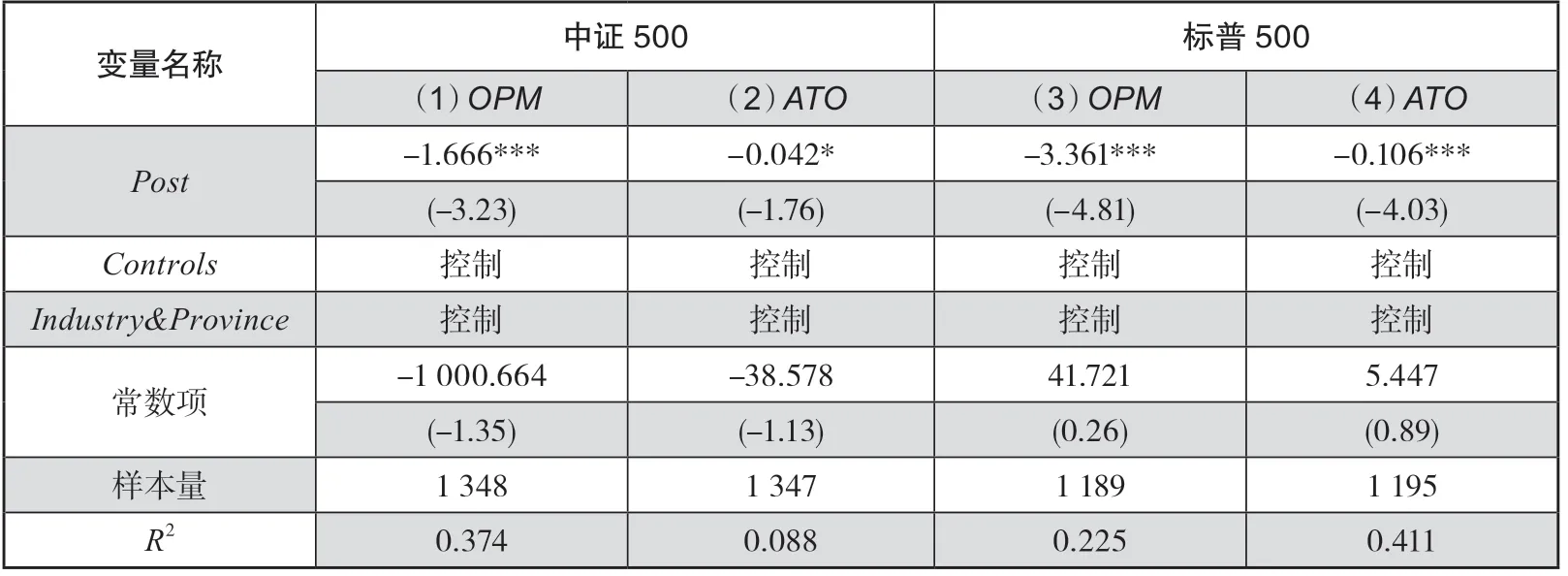

受疫情影响,企业的经营成本上升,盈利能力萎缩。虽然企业的复工率较低,但其仍需承担必要的生产经营开支②蔡雅萱:《新冠肺炎疫情对中小企业的影响及对策研究——以NT 公司为例》,《财务管理研究》2020 年第4 期,第59—64 页。,如员工的社保、公积金、水电煤气等费用,此外,员工不能及时复工带来的人力成本上升以及防疫支出的增加,均使企业的经营成本上升。在营业收入受损的情况下,这些支出加剧了企业的生产经营负担,引发综合成本率上升,进而导致企业的盈利能力下降。表7 中列(1)和列(3)的实证结果检验了疫情对企业盈利能力的影响,Post系数显著为负,表明疫情的发生对企业的盈利能力造成一定冲击,与前文理论分析一致。

表7 疫情对企业经营绩效影响的作用路径检验

2.疫情对企业营运能力的影响

疫情的发生降低了企业的资产利用效率,致使其营运能力下滑。受政府规定的复工复产条件限制,企业自身复工率较低,供应链的上下游产业受到一定程度干扰,正常的生产经营效率放缓。同时,疫情导致消费活动萎缩、订单取消现象严重,企业生产出的商品销售不畅,存货积压引发销售收入锐减,资产回流速度放缓,企业资金流转不畅,进而加剧了资产周转率的下滑。由表7 中列(2)和列(4)的实证结果可知,Post的系数值显著为负,这表明疫情的发生降低了企业的营运能力,证实了前文所作分析。

(四)稳健性检验

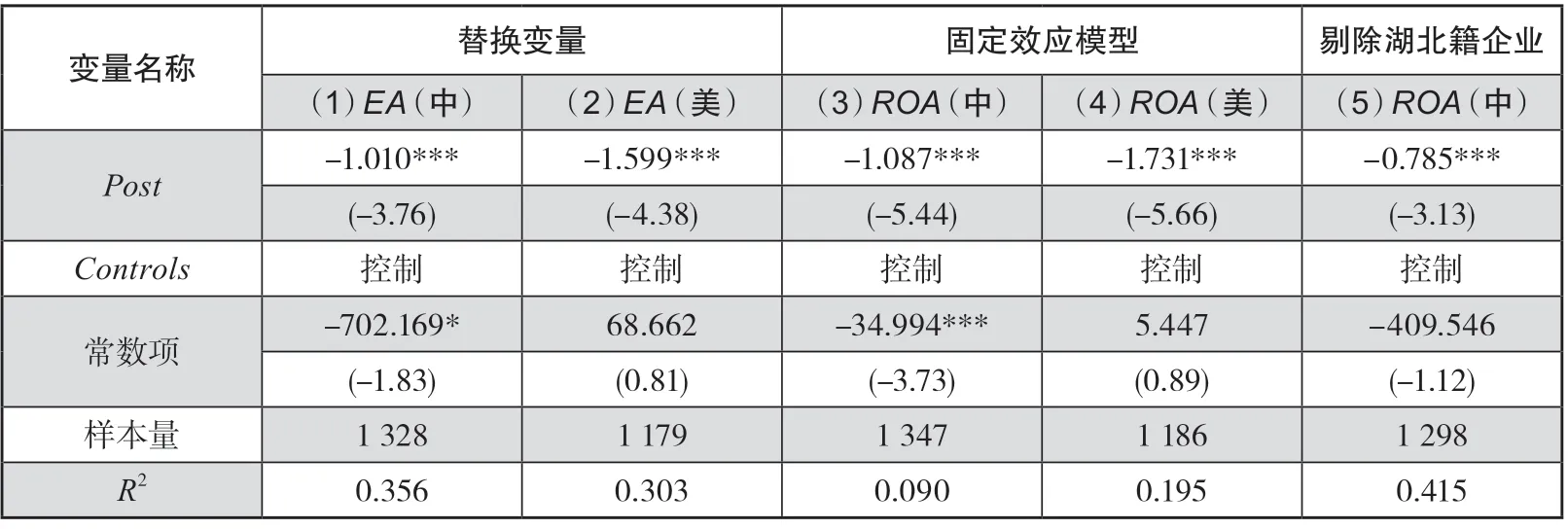

(1)替换关键变量的度量。除了前文所使用的ROA和ROE变量外,参考张学慧等的研究①张学慧、长青、张宇佳:《政府补助与租税奖励对企业经营绩效的影响——基于大陆与台湾地区LED 产业的比较》,《财经问题研究》2016 年第8 期,第123—128 页。,使用变量EA(息税前利润/总资产)作为企业经营绩效指标进行回归。表8结果显示,Post的系数值显著为负,表明疫情的发生确实降低了企业的经营绩效,证实了之前的结论。

表8 疫情对企业经营绩效影响的稳健性检验

(2)固定效应模型。为了消除不可观测因素对研究结论可能造成的影响,采用固定效应模型来验证疫情对企业经营绩效的影响,研究结果与前文结论一致。

(3)剔除湖北籍企业。参考黄送钦等的研究②黄送钦、吕鹏、范晓光:《疫情如何影响企业发展预期?——基于压力传导机制的实证研究》,《财政研究》2020 年第4 期,第44—57 + 65 页。,相比于其他省份,湖北省作为疫情的暴发地所受影响最为严重,中央和地方开展了多项防疫行动严防病毒的扩散,这些客观因素都导致了湖北企业的特殊性,可能使研究结果产生偏误。为此,本文在稳健性检验中剔除湖北样本,结果发现,所得结论与前文基本一致。

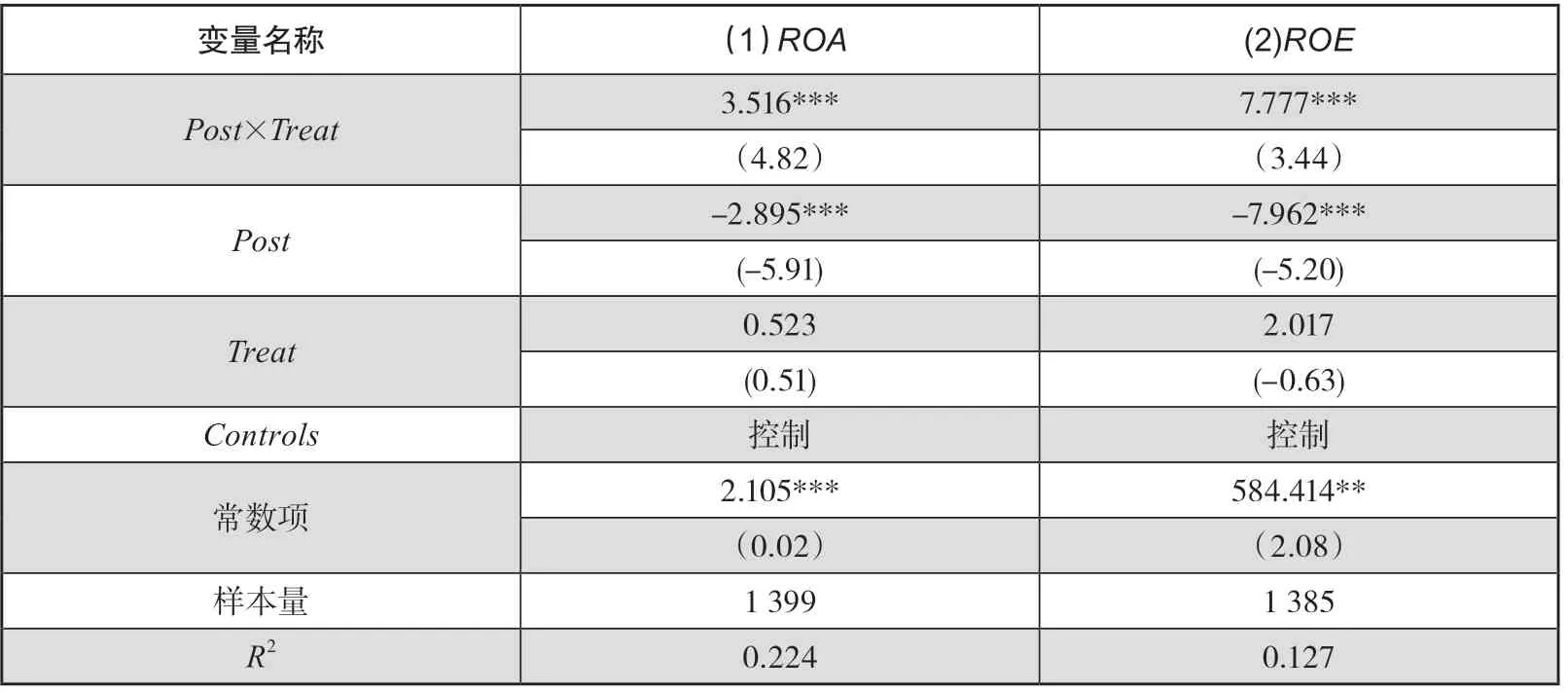

(4)PSM-DID 检验。在控制疫情方面,中国多次出台疫情防控政策,通过核酸检测证明、防疫健康码等多种方式严格限制人员的聚集和流动,而美国并没有采取类似的防疫举措。前文研究虽发现,相比2020 上半年,中国企业下半年的经营绩效有所好转,而美国企业则表现平平,但并没有实证检验防疫政策的具体影响。

因此,本研究试图构建双重差分倾向得分匹配(PSM-DID)模型来考察防疫政策的冲击对企业经营绩效的影响。具体而言,将中国的企业作为实验组,而美国企业作为控制组。首先,使用倾向匹配得分方法进行配对,获得样本;然后,利用配对后的样本进行双重差分检验,设置实验组虚拟变量(Treat),中国样本取1,反之取0;最后,构建交乘项Post×Treat,以考察防疫政策的影响度。表9 显示,Post×Treat的回归系数均在1%的水平上显著为正,这表明在受到防疫政策这一外生冲击后,企业的经营绩效趋于好转,证明了防疫政策的有效性。此外,也再次证明了前文的研究结论,疫情对企业的经营绩效存在显著不利影响。

表9 疫情对中美企业经营绩效的影响:双重差分法

五、拓展性分析

前文已经证实疫情的发生对我国上市企业的经营绩效造成负面冲击,并给出了疫情对企业经营绩效作用路径的解释,即通过冲击企业的盈利和营运能力而影响其经营绩效,同时验证了国内防疫政策的合理性。接下来,本文将进一步基于企业性质视角探讨新冠肺炎疫情对国内企业经营绩效的影响。此外,本文还将探讨企业所在区域疫情防控程度在对经营绩效影响中发挥的作用。

(一)企业性质视角

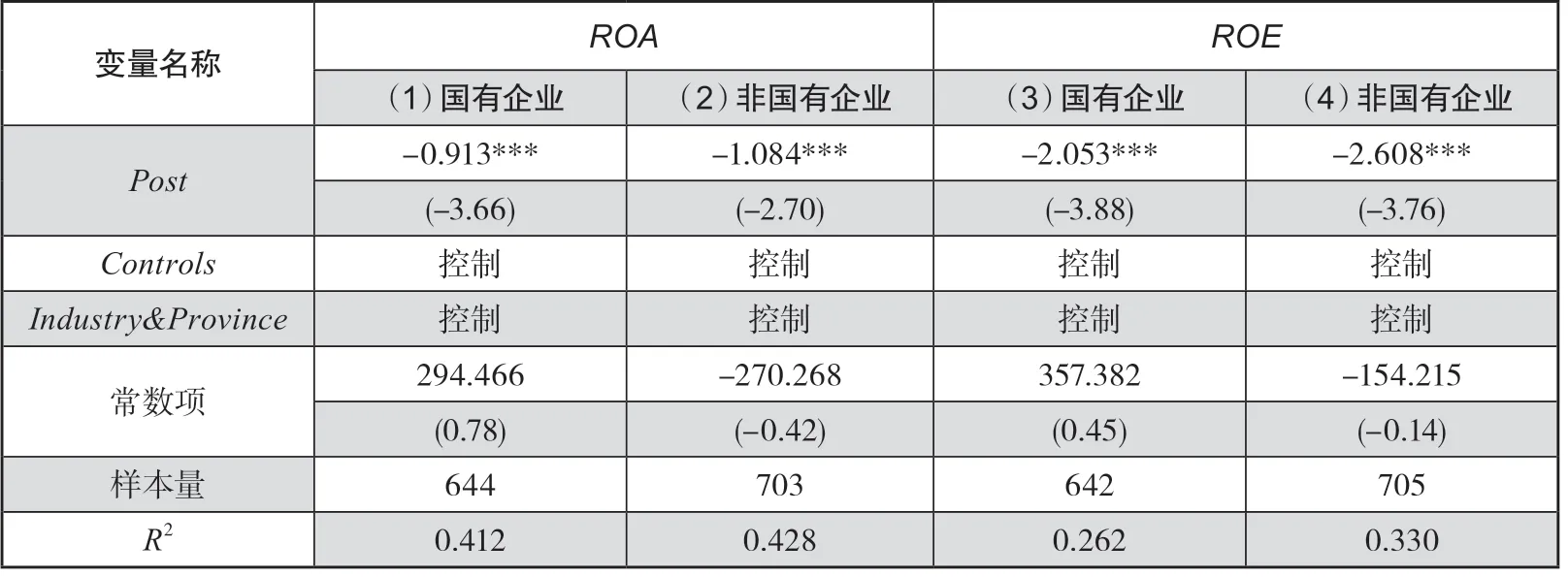

不同产权性质的企业在面对系统性风险时具有较大差异性①陈奉功:《新冠肺炎疫情对我国企业的异质性影响——基于股价波动视角的实证研究》,《工业技术经济》 2020 年第10 期,第3—14 页。,国有企业规模通常更大,社会信誉度更高,融资约束小,供货渠道更为稳定,风险承担更少②高磊:《产权性质还是市场竞争有利于企业绩效?——基于风险承担视角的检验》,《经济与管理研究》2018 年第1 期,第136—144 页。,因而在面临重大突发性公共事件时,资产周转效率和综合成本率所受冲击较小,企业的经营业绩所受负面影响较弱。本文将样本分为国有和非国有企业来探讨企业性质在突发公共事件应对中发挥的作用。表10 显示,与预期一致,疫情对企业经营绩效的不利影响在非国有企业中更为显著,这意味着非国有企业抗击风险的能力较差,受疫情冲击更为严重。

表10 疫情对企业经营绩效影响的企业性质分析

(二)区域疫情防控程度视角

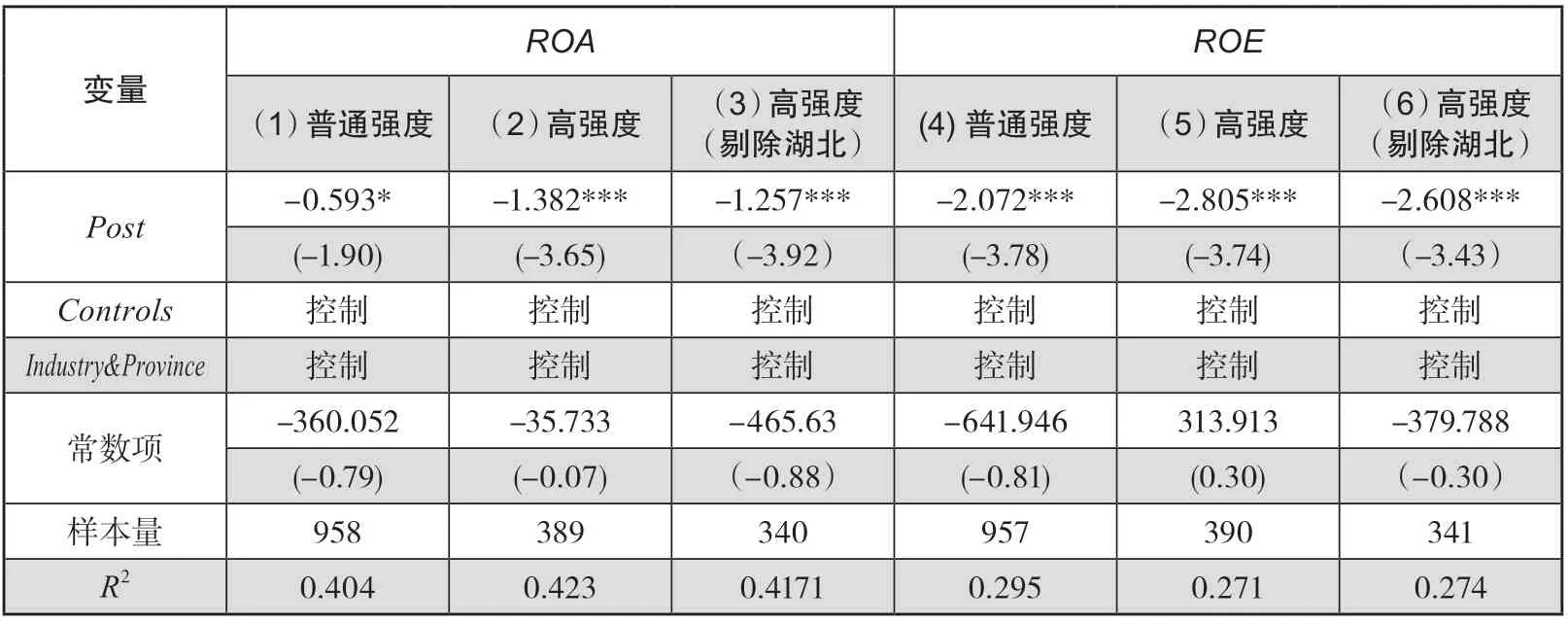

政府的疫情防控程度是企业能否正常运营的重要指标。①蔡昉、张丹丹、刘雅玄:《新冠肺炎疫情对中国劳动力市场的影响——基于个体追踪调查的全面分析》,《经济研究》2021 年第2 期,第4—21 页。“一级响应”要求企业强制性停工停产,“二级响应”则鼓励复工,恢复市场活力,因此疫情防控程度可以用省份的一级响应时长来衡量。

按一级响应时长是否超过两个月将样本分为防疫高强度和防疫普通强度两类。通过表11 可知,疫情对防疫高强度省份企业的负面影响更强。这是因为:“一级响应”降级的时点通常被视为经济开始恢复的拐点,在防疫高强度省份,政府对企业防控疫情的要求更为严格,企业面临着更为严峻的经营风险,生产条件更为严苛,企业恢复生产受到一定的阻碍,生产运营成本增加,从而降低了经营绩效。考虑到防疫强度与疫情严重度指标相关性较强,本研究特别剔除了湖北籍企业,结果依然稳健。

表11 疫情对企业经营绩效影响的疫情防控程度分析

六、结论与建议

(一)研究结论

本文以2018—2020 年中证500 指数与标普500 指数所涵盖的上市公司为研究样本,实证检验了新冠肺炎疫情对上市企业经营绩效的影响及其作用路径,进而分析防疫政策的有效性、行业与企业性质的异质性,试图为公共卫生事件的治理提供来自微观层面的经验证据。

研究发现:(1)疫情通过降低企业的资产利用效率与盈利能力而对经营绩效产生显著的负面影响;(2)中国高效的防疫政策助推了企业经营绩效的改善,企业所受负面冲击远小于美国;(3)从行业角度看,疫情发生初期,中国企业所受消极影响具有普遍性,但随着防疫形势的好转,多数行业逐步走出疫情的阴影,仅有工业、材料和可选消费行业仍承受较大打击,而在美国,各行业的表现差异性很大,其中工业、可选消费和能源类行业所受消极影响最为明显;(4)企业受疫情影响的程度还与其所在地区的疫情防控程度以及企业产权性质密切相关。

(二)对策建议

作为经济生活中的重要组成部分,任何企业都不能在疫情中独善其身,势必会受到宏观环境的影响,因此,本研究将企业经营绩效影响因素的分析拓展至公共卫生安全领域,对企业治理团队和政府部门政策制定者有一定的参考意义。

对于企业而言,在短时间内受突发疫情的负面影响具有普遍性,所以应汲取经验教训,对传染病风险加以关注,加强灵活性和组织韧性建设,提高自身应对突发性公共卫生事件的能力。在疫情中,企业一方面应有效控制产量,同时增强销售能力,减少存货积压,提高生产经营效率,另一方面应减少非必要支出,严控生产成本,降低综合成本率,提高盈利能力。此外,企业应积极配合执行政府的防疫政策,以缓解疫情的不良影响。

对于政府而言,一方面应继续实施积极的疫情防控政策,严控境外输入风险,阻断病毒的传播与扩散路径,降低疫情的持续性和国民经济的损失程度。在严控疫情的同时应关注防控政策的经济影响,可以针对防疫强度高的区域的企业给予一定的补贴和政策支持。另一方面,应联合金融、保险等部门,共同搭建应急风险管理体系。如工业和可选消费等行业受疫情的影响更为严重,地方政府应对此类行业予以重点支持,以减轻其运营压力。再如民营企业存在规模小、融资难等劣势,金融部门可以实行特殊时期的普惠金融服务。当然,政府相关部门应持续关注国内外疫情进展,跟踪解决疫情衍生出来的新问题,为企业的稳健运营提供保障。