科技金融与科技创新的协同发展

——以上海为例

2022-09-07杨上广叶小同

杨上广 叶小同

随着中国各种要素成本的上升和国际发展环境的变化,过去主要依靠劳动力、土地、货币等要素投放推动经济增长的模式已不可持续,因此,中国经济发展方式如何由要素投入向创新驱动转变成为理论界和实践界迫切需要解决的问题。党的十九大报告中指出创新是引领发展的第一动力,是建设现代化经济体系的战略支撑,提出了要加快建设创新型国家的战略目标。科学技术是第一生产力,金融则是现代经济的血液。科技金融如何与科技创新相结合,将会成为理论界和实践界长期关注的焦点问题之一。

习近平总书记在首届中国国际进口博览会发表主旨演讲,提出在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和全球科创中心建设。科创板的设立进一步畅通了科技与金融,连接了科技创新主体和科技金融主体,给有成长性、有示范作用的科技创新企业注入了活力,助力实体经济向高质量发展。目前上海已初步形成了科技金融的政策支撑体系、科技金融机构服务体系和科技金融产品的创新体系,搭建起了科技园区内的融资服务平台,但如何发挥科技金融与科技创新两者的协同作用,在理论和实践两方面都有待深入探索。

因此,本文以上海为实证案例,剖析科技金融与科技创新的协同发展机制,针对上海市科技金融与科技创新发展现状,构建科技金融绩效与科技创新产出指标体系,并在此基础上构建协同演化模型和协同度测度模型,识别主导科技金融与科技创新复合系统的序参量,测度上海市科技金融和科技创新子系统的有序度和复合系统的协同度,同时运用Bootstrap 仿真方法检验评价科技金融与科技创新之间的协同反馈效果,最后根据实证研究结果提出上海科技金融与科技创新协同发展的策略建议。

一、科技金融与科技创新协同发展机制

(一)科技金融与科技创新的相互作用

科技金融对科技创新的作用包括事前项目筛选、提供资金支持、事后监督管理这三个方面。事前项目筛选指的是科技金融主体通过自身的标准对有资金需求的创新项目进行核查筛选,判断是否应当为其提供资金支持。有效的项目筛选是政府公共科技金融部门科技资金有效配置的保障,同时有效降低了银行、风投机构等市场科技金融主体的信贷风险和投资风险。政府公共科技金融以直接资助与间接调控为科技创新提供资金支持,银行则通过科技信贷为科技创新企业提供资金,风投资本与股票市场投资者则以股权投资的方式为科技创新企业提供资金。科技金融主体对科技创新活动的事后监督管理是科技创新活动质量与成功的保证。在事后监督管理的过程中,公共科技金融主体对创新活动的全过程进行监管,包括进度、质量、科技资金使用情况等,银行可以通过对其投资企业的现金流进行监测、派驻工作人员等方式对企业创新的实时情况进行监控,以股权投资方式支持科技创新活动的风投机构与资本市场投资者可以通过股东大会、股价机制、参与企业运营等方式对科技创新企业实施激励约束和改善经营策略。

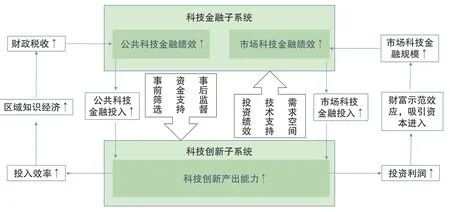

科技创新的发展拓展了科技金融的发展空间,是科技金融主体投入效率与投资利润的实质保障,同时促进科技金融主体不断丰富先进技术手段。科技创新主体是资金的需求方,科技金融主体是资金的供给方。科技金融主体的投入效率、投资利润也与科技创新发展的水平密切相关。市场科技金融主体注重投资收益,其投资收益取决于科技创新主体创新项目的先进性与应用性;政府公共科技金融主体则关注投入效率,政府公共科技金融投入分为直接投入与间接投入,其中直接投入效率取决于高校、科研院所与企业等科技创新主体科研能力的高低,而间接投入指的是鼓励与引导市场科技金融主体投资科技创新主体,市场科技金融是否投资取决于企业的科技创新能力高低,因此政府公共科技金融的间接投入效率也与科技创新主体的创新能力紧密联系。①Christophe S,“The Financial Simulacrum: the Consequences of the Symbolization and the Computerization of the Financial Market”, in The Journal of Socio-Economics, 2008, Vol.37, No.3,pp.1076—1089;陈迅、吴相俊:《科技进步与金融创新互动关系》,《科技与管理》2009 年第6 期,第53—55+63 页。市场科技金融是整个金融市场的一部分,技术变革等科技创新一定会推动市场科技金融的发展。政府公共科技金融在科技资金配置、监督管理、绩效评估的过程中都需要先进技术手段的支持,科技创新的发展是不断丰富政府公共科技金融技术手段的保证。科技金融与科技创新二者的发展是一个并行且互嵌的过程,相互依赖与制约,二者的协同发展将会产生“1+1>2”的双赢效果,如图1 所示。

图1 科技金融与科技创新的相互作用

(二)科技金融与科技创新协同发展的系统动力学模型

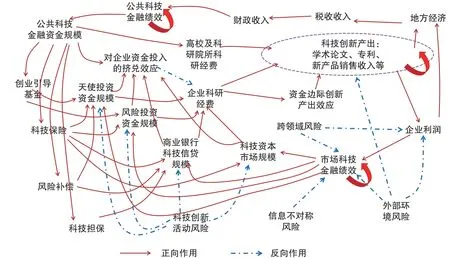

为进一步探究科技金融与科技创新二者协同发展的机理,本文引入系统动力学,考虑二者构成的复合系统与子系统各类要素之间的相互作用以及系统协同发展的动力因素与阻力因素,以高校、科研院所、企业等科技创新主体、政府公共科技金融主体、市场科技金融主体的行为为主线,以客体要素资金流的流向为纽带,明确系统主体要素之间的正向作用与反向作用,建立多重反馈回路,由此得到科技金融与科技创新复合系统协同发展的系统动力学模型。从系统动力学模型中可以看出,当科技金融与科技创新系统协同发展时,二者相互促进、相互协作,构成了一个包含众多反馈过程的动态网络,这些反馈过程是科技金融与科技创新协同发展内在运行机理的呈现。在该系统动力学模型中,主要包含以下反馈回路:

(1)公共科技金融绩效提升→公共科技金融资金规模扩大→高校及科研院所科研经费增加→高校及科研院所科技创新产出增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升;

(2)公共科技金融绩效提升→公共科技金融资金规模扩大→对企业资金投入的挤兑效应增加→企业科研经费减少→资金边际创新产出效应增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升;

(3)公共科技金融绩效提升→公共科技金融资金规模扩大→创业引导基金规模扩大→风险投资、天使投资资金规模扩大→企业科研经费增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升;

(4)公共科技金融绩效提升→公共科技金融资金规模扩大→科技保险规模扩大→市场科技金融(风险投资、天使投资、商业银行科技信贷、科技资本市场等)资金规模扩大→企业科研经费增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升;

(5)公共科技金融绩效提升→公共科技金融资金规模扩大→风险补偿规模扩大→天使投资、商业银行科技信贷资金规模扩大→企业科研经费增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升;

(6)公共科技金融绩效提升→公共科技金融资金规模扩大→科技担保规模扩大→商业银行科技贷款规模扩大→企业科研经费增加→企业科技创新产出增加→地方经济增长→税收收入增加→财政收入扩大→公共科技金融绩效提升;

(7)市场科技金融绩效提升→市场科技金融(天使投资、风险投资、商业银行科技信贷、科技资本市场等)资金规模扩大→对企业资金投入的挤兑效应增加→企业科研经费减少→资金边际创新产出效应增加→企业科技创新产出增加→企业利润增加→市场科技金融绩效提升;

(8)市场科技金融绩效提升→市场科技金融(天使投资、风险投资、商业银行科技信贷、科技资本市场等)资金规模扩大→企业科研经费增加→企业科技创新产出(新产品销售收入等)增加→企业利润增加→市场科技金融绩效提升;

(9)高校与科研院所科技创新产出增加→地方经济增长→税收收入增加→财政收入增加→公共科技金融绩效提升→公共科技金融资金规模扩大→高校与科研院所科研经费增加→高校与科研院所科技创新产出增加;

(10)高校与科研院所科技创新产出增加→企业科技创新产出增加→地方经济增长→税收增加→财政收入增加→公共科技金融绩效提升→公共科技金融资金规模扩大→高校与科研院所科研经费增加→高校与科研院所科技创新产出增加;

(11)企业科技创新产出增加→地方经济增长→税收增加→财政收入增加→公共科技金融绩效提升→公共科技金融资金规模扩大→企业科研经费增加→企业科技创新产出增加;

(12)企业科技创新产出增加→企业利润增加→市场科技金融绩效提升→市场科技金融(天使投资、风险投资、商业银行科技信贷、科技资本市场等)资金规模扩大→企业科研经费增加→企业科技创新产出增加。

对上述12 条反馈回路中的系统要素进行整合,可以发现存在以下三条主要反馈回路,如图2 所示:(1)公共科技金融绩效提升→科技创新产出增加(或市场科技金融绩效提升)→公共科技金融绩效提升;(2)市场科技金融绩效提升→科技创新产出增加(或公共科技金融绩效提升)→市场科技金融绩效提升;(3)科技创新产出增加→公共科技金融绩效提升(或市场科技金融绩效提升)→科技创新产出增加。在复合系统中有三个主要变量,分别为公共科技金融绩效、市场科技金融绩效和科技创新产出,它们构成了三条主要反馈回路。

图2 科技金融与科技创新协同发展的系统动力学模型

上述三条主要反馈回路是科技金融与科技创新协同发展机制设计的基础和依据,二者之间是否存在良性的高效协同则在于公共科技金融绩效、市场科技金融绩效、科技创新产出三者两两之间的协同反馈效果。制约系统协同发展的阻力主要包括跨领域风险、信息不对称风险、外部环境不健全风险以及科技创新活动本身的高风险等,需要建立完善的科技金融与科技创新协同发展机制来消除这些制约条件。

二、科技金融绩效与科技创新产出综合评价指标体系构建

(一)科技金融绩效指标体系

中国科技金融由两部分构成,包括公共科技金融与市场科技金融。公共科技金融的主体为政府财政和科技相关部门,主要以直接资助或间接引导的方式来推动科技创新的发展,政府公共科技金融主体注重投入效率,而非盈利。市场科技金融主体则以盈利为目的,参与主体主要为商业银行、风投机构以及资本市场投资者等。因此,科技金融绩效可对应分为两部分,即公共科技金融绩效与市场科技金融绩效,市场科技金融绩效包括商业银行绩效、风投资本绩效、资本市场绩效。

如表1 所示,公共科技金融绩效用创新税收与财政科技支出比(F1)来衡量,而创新税收目前尚无统计数据,考虑到高新产业税收与创新税收相关性极强①王宏起、徐玉莲:《科技创新与科技金融协同度模型及其应用研究》,《中国软科学》2012 年第6 期,第129—138 页;谭跃、周华、高丽:《广东省科技创新和金融市场协同效应分析及对策》,《科技管理研究》2017 年第4 期,第44—49 页。,故采用高新产业税收替代创新税收。商业银行绩效以商业银行科技信贷利润率(F2)来衡量。王宏起和徐玉莲、谭跃等认为商业银行以盈利为目的,其进行科技信贷的积极性多考虑企业利润与创收,故考虑以科技信贷规模与贷款总值的比值作为科技信贷利润率的替代变量,但2010 年以后《科技统计年鉴》统计口径改变,无金融机构的科技信贷规模数据,且上海市科技型企业贷款公开数据目前只有2016—2017 年两年,故不适宜采用。基于上述考虑,又鉴于高新技术企业资金需求的周期通常较长,且银行也多倾向于中长期贷款,故以中长期贷款替代科技信贷,即以中长期贷款比重作为商业银行科技信贷利润率的替代变量。风投资本绩效以风险投资机构的投资回报率(F3)来衡量,这里的风险投资回报率等于风险投资收入除以风险投资管理资本总额,其中各地区风险投资收入=风险投资收入的规模分布×各地区不同规模风险投资机构数量。资本市场绩效以科技资本市场投资回报率(F4)来衡量,可以通过年末科技型上市公司市值与年初科技型上市公司市值比衡量,其中科技型上市公司的筛选参照李希义和房汉廷的定义②李希义、房汉廷:《我国科技型上市公司的创新性》,《经济管理》2008 年第11 期,第22—27 页。。

表1 科技金融绩效指标体系

(二)科技创新产出指标体系

科技创新从其生命周期的各个阶段来看,主要分为三个阶段:研发阶段、成果转化阶段、产业化阶段。由此可以把科技创新产出分为三种产出,即研发产出、成果转化产出、产业化产出。如表2 所示,具体指标选择如下:

表2 科技创新产出指标体系

在研发阶段,主要产出是新技术或新产品,为此以可从《科技统计年鉴》直接获得的三个指标来衡量,分别为发明专利授权数(S1)、省级以上获奖科技成果数(S2)、三大索引(SCI、EI、ISTP)检索的学术论文数(S3)。

在成果转化阶段,主要是新技术的应用、新产品的生产与投放,因而为衡量此阶段的科技创新产出,本文采用以下两个指标:新产品收入比(S4)和技术市场成交额比(S5),其中新产品收入比=新产品销售收入/主营业务收入,技术市场成交额比=技术市场成交额/科研活动经费。

在产业化阶段,新产品不断进入市场,随着市场占有率不断扩大,规模效应提升,加上有不断的新进入者和潜在的进入者,高新技术产业顺势而生,因此产业化产出以高新技术产业比重(S6)来衡量,高新技术产业比重=高新技术产业总产值/工业总产值。

(三)上海市科技金融绩效和科技创新产出综合指标评价

由于科技金融绩效和科技创新产出的每个指标有各自的经济意义且量纲不同,本文采用均值-标准差法对原始数据进行标准化。同时考虑到指标体系中各个具体指标的作用不尽相同,本文采取熵值法对标准化之后的相关指标进行赋权和计算综合评价指标,分别计算科技创新产出、科技金融绩效、公共科技金融绩效、市场科技金融绩效的综合评价指标,结果如表3 所示。具体数据来源于《上海统计年鉴》《上海科技统计年鉴》《上海区域金融运行报告》《中国创业投资发展报告》、锐思金融数据库等。

表3 上海市科技金融与科技创新综合评价指标

由表3 可见,上海市科技创新产出综合指标整体呈现逐年上升趋势,说明上海市科技创新能力在不断提高。上海市科技金融绩效综合指标波动较大,2003—2009 年期间波动上升,在2009 年达到高峰,随后呈现直线下降趋势,2013 年、2014 年虽然有所回升但涨幅较小,2015 年、2016 年继续回落,2016 年达到近十年最低点,这可能与当前国内经济不景气、国际金融环境复杂有关。上海市公共科技金融绩效综合指标整体也呈现上升趋势,且自2009 年开始增速快于科技创新产出增速,2003—2009 年上海市公共科技金融绩效综合指标评价值低于科技创新产出综合指标、科技金融绩效综合指标、市场科技金融绩效综合指标,而自2010 年开始公共科技金融绩效综合评价指标超过其他三项综合评价指标且逐年上升,这表明上海市政府财政科技支出效率较高,对科技创新的直接扶持愈多,上海市公共科技金融绩效愈为显著。上海市市场科技金融绩效综合指标的变化趋势则与科技金融绩效综合指标的变化趋势基本一致,在2009 年达到最高峰,在2016 年达到十年来新低,市场科技金融受宏观经济与金融市场影响较大。此外,可以发现在2008 年,受金融危机的影响,上海市科技创新产出、科技金融绩效以及公共科技金融绩效与市场科技金融绩效综合评价指标都有不同程度的下降,其中市场科技金融绩效指标降幅最大,其次为科技金融绩效、科技创新产出,公共科技金融绩效降幅最小。

三、上海市科技金融与科技创新协同发展的实证研究

(一)上海市科技金融与科技创新系统序参量分析

1. 协同演化模型

鉴于科技金融绩效与科技创新产出的数据是离散的、非连续的,而灰色理论可以较好地处理离散序列,将数据的发展演化情况较好地刻画出来①孙晶琪、冷媛、李春杰:《基于复杂系统的电力市场运营状态识别研究》,《管理科学》2012 年第6 期,第111—119 页。,本文从协同学原理出发,结合灰色理论GM(1,N),构建科技金融与科技创新复合系统的协同演化模型。传统的灰色理论GM(1,N)模型为:

式中:-ai xi为变量发展项,反映其在系统演化过程中的增长情况;bj xj为驱动项,反映其他变量对第i个变量的驱动作用;N为变量的数量;t为时间变量。

由协同学原理可知,在系统演化的过程中,各变量的变化速度除了受本身发展水平的限制,还会受其他变量的影响,此外还可能受外界因素的干扰。在协同演化模型的设定中,t时刻第i个变量自身发展水平为-ai xi(t),其中ai称为发展系数或阻尼系数,刻画该变量自身的衰减速度;其余两个变量对第i个变量的驱动作用为bj xj(t),其中bj称为驱动系数;其余两个变量对第i个变量的抑制作用为cj(xj)2(t),其中cj称为抑制系数;外界的干扰记为fi(t)。

在本文中,变量数目N=3,x1表示科技创新产出能力,x2表示公共科技金融绩效,x3表示市场科技金融绩效。科技金融与科技创新系统的协同演化模型可以朗之万方程的形式表示,即:

其中,变化率可以采用离散化方式处理,即:

其中:i=1, 2, 3;t=1, 2,…,k-1,k;k为研究所包含的时间段。在科技金融与科技创新系统协同演化过程中,各个变量之间的相互作用是系统演化的根本原因所在,而外界干扰只起随机作用,故而设定fi(t)=0(i=1, 2, 3)。

2.实证分析

对科技金融与科技创新复合系统序参量的识别采用上文计算得到的综合指标数据(表3),运用R 软件采用最小二乘法估计协同演化模型式(2)的系数,结果如下:

根据协同学理论,变量对应的阻尼系数越大,表明该变量变化越快,对系统演化的影响越小,为系统的快参量;反之,则为系统的慢参量,即序参量。从式(4)来看,上海市科技创新产出、公共科技金融绩效、市场科技金融绩效三个变量对应的阻尼系数分别为a1=0.845,a2=0.110,a3=0.582,a2<a3<a1。可以发现公共科技金融绩效对应的阻尼系数最小,市场科技金融绩效次之,科技创新产出的阻尼系数最大,因此对复合系统协同演化的作用从大到小排序为公共科技金融绩效、市场科技金融绩效、科技创新产出,也就是说主导上海市科技金融与科技创新复合系统协同演化的序参量是政府公共科技金融绩效。

(二)上海市科技金融与科技创新系统协同度测度

1.协同度测度模型

参照孟庆松和韩文秀提出的复合系统协调度模型①孟庆松、韩文秀:《复合系统协调度模型研究》,《天津大学学报》2000 年第4 期,第444—446 页。、王宏起和徐玉莲建立的协同度测度模型②王宏起、徐玉莲:《科技创新与科技金融协同度模型及其应用研究》,《中国软科学》2012 年第6 期,第129—138 页。,本文构建科技金融与科技创新协同度测度模型,具体包括子系统有序度模型和复合系统协同度模型。

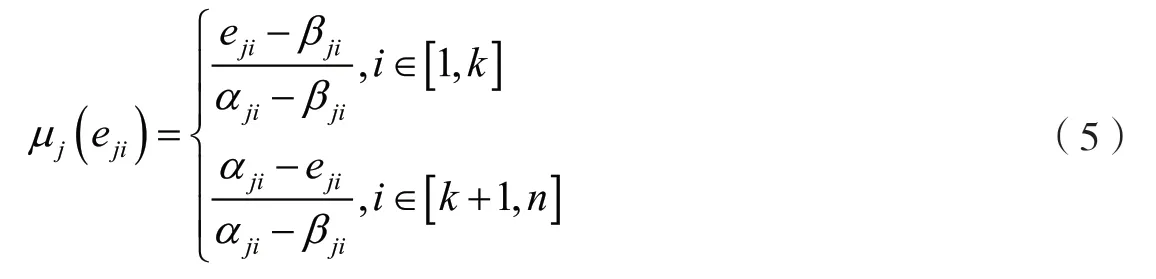

(1)子系统有序度模型

由式(5)可以发现:μj(eji) [0,1],其中μj(eji)的数值越大,其对应的eji对促成整个系统达成有序状态的作用也越大。

总体来说,可以以集成μj(eji)的方法达成计算各参量分量eji对子系统Sj有序程度的总的贡献程度的目标,计算得到的结果即为参量变量ej的系统有序度μj(ej)。在实际应用中通常有两种集成方法,分别为几何平均法和线性加权法,如下所示:

其中,式(7)中的λi代表参量分量eji在促进系统稳定有序运行过程中所处的地位,其数值越大,相对应的地位也越高。由式(6)和式(7)可知,μj(ej) [0, 1],μj(ej) 数值的大小与子系统的有序度成正比,μj(ej)数值越大,参量ej对促进子系统Sj达成有序状态的作用就越大,与之相对应的子系统的有序度也会越高。本文采用线性加权法进行集成。

(2)复合系统协同度模型

复合系统协同度模型的建立需要综合考虑科技金融与科技创新两个子系统的运行状况。假定初始状态的时刻为t0,u01(e1)表示t0时刻下科技金融子系统的有序度,u02(e2)表示t0时刻下科技创新子系统的有序度;当两个子系统构成的复合系统通过一段时间的演化发展达到另一状态,此时时刻为t1,u11(e1)表示t1时刻下科技金融子系统的有序度,u12(e2)表示t2时刻下科技创新子系统的有序度。因此,科技金融与科技创新复合系统的协同度C可以用下式表示:

由式(8)可知,科技金融与科技创新复合系统的协同度C[0, 1],其数值大小与复合系统的协同发展程度正相关。其中:只有在科技金融子系统与科技创新子系统在t1时刻的有序度都比两个子系统在另一时刻t0的有序度数值大时,协同度C才为正值,此时两个子系统构成的复合系统才处于协同演进的状态;而当两个子系统任意一个在t1时刻的有序度比其在t0时刻的有序度的数值小时,协同度C小于0,此时整个复合系统的发展状态是非协同演进的;对于两个子系统在t1时刻的有序度都比两个子系统在t0时刻的有序度数值大的情形,虽然复合系统处于协同演进状态,但若两个子系统有序度增幅差异较大,一个增幅很大,一个增幅很小,会导致协同度C数值非常小,仅仅是大于0,这表明当前复合系统的协同水平较低,尚未达成良性的科技金融与科技创新协同发展机制。

2.实证分析

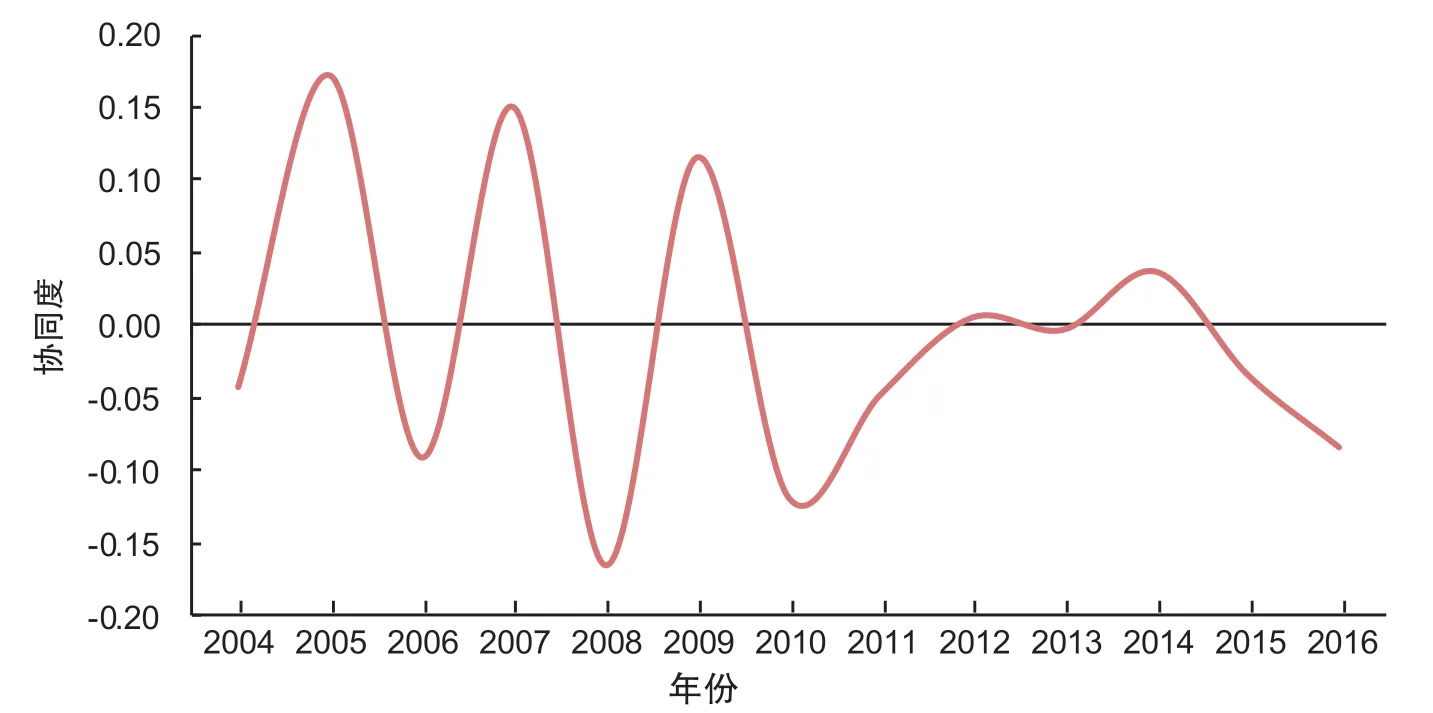

采用均值-方差标准化和熵值法计算得到标准化指标数据与各指标权重,代入式(5)和式(7),计算得到上海市科技金融与科技创新两个子系统的有序度,如图3 所示。将科技金融与科技创新子系统有序度测度结果代入式(8),计算得到上海市科技金融子系统和科技创新子系统构成的复合系统的协同度,如图4 所示。

图3 上海市科技金融与科技创新子系统的有序度

图4 上海市科技金融与科技创新复合系统的协同度

根据科技创新子系统有序度测度的结果,可以发现在2003—2016 年,上海市科技创新子系统有序度整体呈上升趋势,科技创新能力水平不断上升,这与近年来上海积极响应国家战略部署、积极提升创新能力、建设科创中心密不可分。上海市科技金融子系统有序度在样本期间波动较为明显,2003—2009 年有序度波动上升至最高点,2010 年、2011 年则连续下降,其后几年来波动幅度变小趋势向下,反映出上海市科技金融子系统存在较高的不稳定性,这与宏观经济金融密切相关。2008 年国际金融危机后上海市科技金融子系统有序度大幅下降,而危机后国际经济环境复杂,国内经济增速放缓、经济下行压力增大,这与近年来科技金融综合评价指标的变化趋势也是吻合的。

从复合系统协同度来看,样本期间上海市科技金融与科技创新复合系统协同度波动幅度较大,可以发现其在[-0.2,0.2]区间内震荡,且大部分年份数值在0 以下,此外,两个子系统有序度发展趋势在样本期间最后几年出现背离,在2003—2016 年或处于非协同演进状态,或处于较低水平的协同状态,这表明上海市科技金融与科技创新良性协同发展机制目前尚未形成。可能存在以下几点原因:一是我国金融体制不够健全和当前运行环境复杂。我国金融市场化程度仍然不够充分,商业银行以批发金融做大规模,追求规模效益是其主要盈利模式,社会资金的总体配置方向没有偏向科技创新领域。此外,当前国内外环境复杂,国内经济不景气、增速下降,股市债市低迷,而科技创新与科技金融单一系统及复合系统的良性发展都与宏观经济环境密不可分。二是在推进科技与金融结合的过程中,偏重科技创新,忽略了科技金融特别是市场科技金融自身的发展规律。中央和地方政府在推进科技创新与科技金融发展的过程中,往往将科技金融作为支持科技创新的辅助性工具,而科技金融绩效则取决于科技创新主体发展带来的投资回报,但科技创新活动本身存在极大风险,回报周期有时候很漫长。三是金融监管不能充分平衡风险与创新的关系。在以风险为本的监管中,忽视了产业结构升级和经济不增长产生的宏观风险,以总量指标控制为主的审慎监管不能有效地应对实际经济动能不足和国际竞争力不足的问题。在督促金融机构加大服务实体经济力度时,没有相应安排监管机制,激发金融家的创新能力,没有专门为创新战略安排金融家的容错空间,以允许其在科创领域开展积极的金融创新。

(三)上海市科技金融与科技创新协同反馈效果检验

由实证研究结果可知,上海市科技金融与科技创新系统尚未形成良性的协同演进机制,为判别复合系统三个主要变量之间的协同反馈效果,笔者建立了协同反馈效果检验模型,主要采用Granger 因果检验方法,同时考虑到原始数据样本较小,本文利用Bootstrap 仿真方法对上海市科技金融与科技创新之间的协同反馈效果进行验证。

1. Bootstrap 仿真方法

Shukur 和Mantalos 在2000 年提出了Bootstrap 仿真方法①Shukur G, Mantalos P, “A Simple Investigation of the Granger-Causality Test in Integrated-Cointegrated VAR Systems”, in Journal of Applied Statistics, 2000, Vol.27, No.8, pp.1021—1031.,该方法主要基于数据的真实分布情况进行重复抽样,解决了小样本限制的问题,不论原始数据是否平稳、是否满足协整关系,通过该方法最终都能得到相对可靠的结果,此外,该方法不要求误差项序列满足白噪声的条件。Bootstrap 仿真方法的基本原理为:假设观测样本中包含的信息覆盖了所有潜在样本,那么就可以将观测样本看作是一个“总体”,相关的统计工作(估计或者检验)的统计量的分布可以从“总体”中利用MonteCarlo 模拟得到。Bootstrap 抽样有多种形式并被广泛应用,如Wild Bootstrap 可解决截面数据存在的异方差问题①Wu C F J, “Jackknife, Bootstrap and Other Resampling Methods in Regression Analysis-Discussion”, in Annals of Statistics, 1986, Vol.14, No.4, pp.1261—1295;Davidson R, Flachaire E,“The Wild Bootstrap, Tamed at Last”, in Journal of Econometrics, 2008, Vol.146, No.1, pp.162—169.,Block Bootstrap 可以在时间序列中使用②Paparoditis E, Politis D N,“Residual-Based Block Bootstrap for Unit Root Testing”, in Econometrica, 2003, Vol.71, No.3, pp.813—855.,此外还有残差Bootstrap③Kreiss J P, Asymptotical Properties of Residual Bootstrap for Autoregressions, Institute für Mathematik, Techn. Univ., 1997.,参数Bootstrap 和Pairs Bootstrap④Bickel P J, Freedman D A,“Some Asymptotic Theory for the Bootstrap”, in The Annals of Statistics, 1981,Vol.9,No.6,pp.1196—1217; Freedman D,“On Bootstrapping Two-Stage Least-Squares Estimates in Stationary Linear Models”, in The Annals of Statistics, 1981, Vol.12, No.3, pp.827—842.等。本文采用残差Bootstrap 仿真方法进行Granger 因果检验,具体步骤如下:

① 利用最小二乘法估计下式中的无约束模型(u),得到拟合值 和残差集合 ;

② 将残差集合 零均值化,并对其有放回的抽样得到Bootstrap 残差集;

④ 对X回归新序列,重新估计无约束回归模型(u)和有约束回归模型(r),计算F统计量,重复N次,得到F统计量的累计分布,取该分布的1-α分位数作为相应检验水平下的Bootstrap 临界值Fα;

⑤ 利用原始数据对无约束回归模型(u)和有约束回归模型(r)进行估计,计算得到统计量Fs;

⑥ 比较Fs和Fα值的大小,若Fs>Fα,则拒绝原假设,反之则不拒绝原假设“X不是Y的Granger 原因”。

本文Bootstrap 仿真模拟的次数N=1 000,通过R 软件实现。

2.实证分析

考虑到弹性度量在因果关系检验中比绝对值度量更有意义,因而对计算得到的综合指标数据进行对数化处理。由科技金融与科技创新协同发展理论模型中发现的3 条主要反馈回路可知,公共科技金融绩效、市场科技金融绩效和科技创新产出是影响协同发展的三个主要变量,因此,本文着重考察这三个变量两两之间的协同反馈效果。Bootstrap仿真方法不需要对原始数据进行单位根检验与协整检验,可直接对相关变量进行Granger因果关系检验,本文分别考察滞后期p=q=1、2、3 时各变量间的协同反馈情况。

(1)科技创新产出与公共科技金融绩效

表4 是科技创新与公共科技金融的Bootstrap Granger 因果关系检验结果。结果表明,在滞后一期、二期、三期时,通过原始数据计算得到的F统计量均小于Bootstrap 仿真计算得到的90%、95%、99%分位数,因此均不拒绝原假设,即公共科技金融不是科技创新的Granger 原因,科技创新也不是公共科技金融的Granger 原因,上海市公共科技金融与科技创新之间不存在因果关系。实证结果显示上海市公共科技金融与科技创新之间不存在正反馈效果,这与徐玉莲研究2000—2009 年黑龙江省公共科技金融与科技创新之间的协同反馈效果结论①徐玉莲:《区域科技创新与科技金融协同发展模式与机制研究》,哈尔滨:哈尔滨理工大学,2012。一致。这可能存在以下几点原因:一是政策的时滞性,政策虽然有了,但当前上海市科技扶持的相关政策落实尚未完全到位,政府在公共科技金融管理方面尚存在较大提升空间,投入带动效率有待提高,目前公共科技金融的支持只是要素的递增,尚未达成规模效应,理论上能够达到的协同反馈效果目前尚未达到,还存在差距;二是由于信息不对称等约束条件,科技创新主体与政府公共科技金融主体之间没有形成良好的传导机制,传导机制有待进一步完善;三是指标变量选取问题,本文中部分指标选取的是替代变量,因而实证结果不理想。由前文实证结果可知,上海市科技金融与科技创新系统尚未形成良性的协同发展机制,或处于非协同演进状态或处于低水平协同状态,此阶段政府是促进区域科技创新与科技金融协同发展的主导力量,政府应该进一步实施并协调直接资助与间接调控的政策举措,做好市场科技金融发展与科技创新之间的协调,实现公共科技金融与科技创新之间的正反馈作用,促进系统的协同发展。

表4 科技创新与公共科技金融的Bootstrap Granger 因果关系检验结果

(2)科技创新产出与市场科技金融绩效

表5 是科技创新与市场科技金融的Bootstrap Granger 因果关系检验结果。可以发现,在原假设“科技创新不是市场科技金融的Granger 原因”的条件下,滞后二期时,原始数据的F 统计量大于Bootstrap 仿真方法生成的累计分布的90%分位数,即在10%水平下拒绝原假设,而不拒绝“市场科技金融不是科技创新的Granger 原因”的原假设,因此滞后二期时,上海市科技创新产出是上海市市场科技金融绩效的Granger 原因,即上海市科技创新的发展对市场科技金融的发展有正反馈效果。结果表明科技成果的资本化、产业化能有效吸引从事科技风险投资、科技信贷等的金融机构,强化市场科技金融对科技创新的支撑力度。上海市科技创新产出水平较高,会吸引商业银行、风险投资机构的资本进入,在该条件下市场科技金融主体能够获得较高的投资利润,市场科技金融绩效进一步提升,市场科技金融得到进一步发展。而在滞后一期、三期时,科技创新不是市场科技金融的Granger 原因,市场科技金融也不是科技创新的Granger 原因,因此滞后一期、三期时,科技创新与市场科技金融之间无因果关系。综上所述,市场科技金融对科技创新没有正反馈效果,这说明上海市市场科技金融资本与科技资源还未实现有效对接,可能由于短期科技创新回报率不明显、科技创新本身存在较大风险,阻碍了风险厌恶的市场科技金融主体对科技创新主体的支持。

表5 科技创新与市场科技金融的Bootstrap Granger 因果关系检验结果

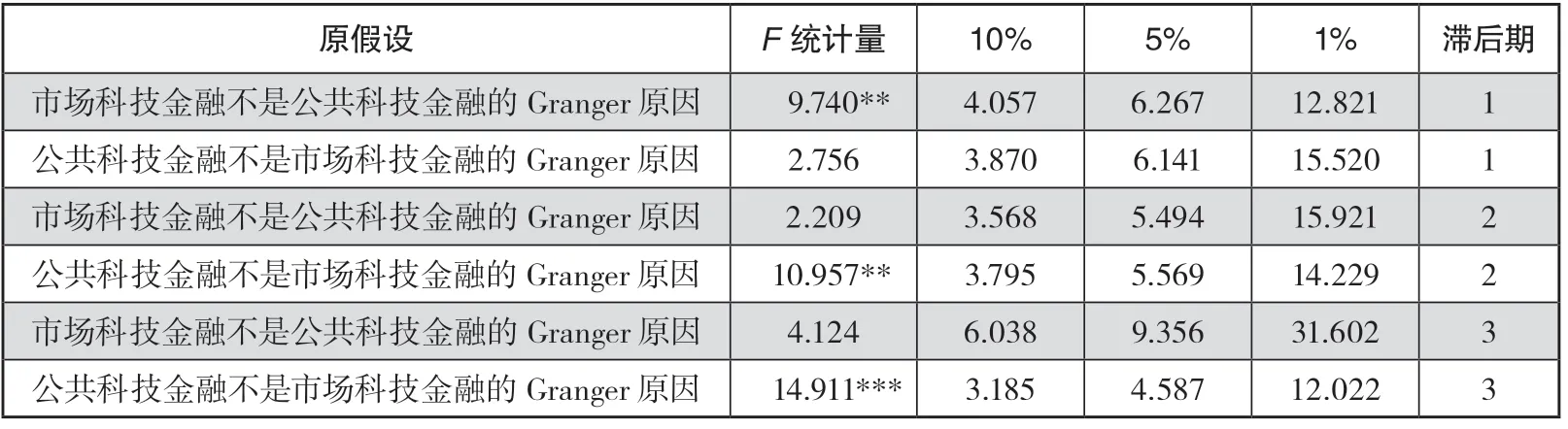

(3)公共科技金融绩效与市场科技金融绩效

表6 是公共科技金融与市场科技金融的Bootstrap Granger 因果关系检验结果。在滞后一期时,结果显示在5%显著水平下,拒绝原假设“市场科技金融不是公共科技金融的Granger 原因”,而不拒绝“公共科技金融不是市场科技金融的Granger 原因”的原假设,即在滞后一期时市场科技金融是公共科技金融的Granger 原因;在滞后二期时,在5%显著水平下,拒绝原假设“公共科技金融不是市场科技金融的Granger 原因”,而不拒绝原假设“市场科技金融不是公共科技金融的Granger 原因”,即在滞后二期时公共科技金融是市场科技金融的Granger 原因;在滞后三期时,在1%显著水平下,拒绝原假设“公共科技金融不是市场科技金融的Granger 原因”,而不拒绝原假设“市场科技金融不是公共科技金融的Granger 原因”,即在滞后三期时公共科技金融是市场科技金融的Granger 原因。

表6 公共科技金融和市场科技金融的Bootstrap Granger 因果关系检验结果

因此,上海市公共科技金融与市场科技金融之间存在相互的因果关系,二者之间存在相互的正反馈效果。这表明上海市公共科技金融与市场科技金融之间存在良好的相互促进作用,如何进一步实现双轮驱动,实现协同最大化是需要进一步思考的问题。上海市政府应通过建立金融市场平台、开展投贷联动试点工作等公共科技金融行为积极引导并支持市场科技金融发展,进一步提升市场科技金融绩效水平;另一方面,以商业银行为代表的市场科技金融主体进一步投入资金支持科技创新,使得企业等创新主体科研经费增加,专利、新产品等科技创新产出相应增多,进而增加市场科技金融主体的盈利,与此同时,区域知识经济增长和创新税收增多,实现政府财政收入增多,公共科技金融绩效得到进一步提升。

四、结论与政策建议

(一)结论

公共科技金融绩效、市场科技金融绩效、科技创新产出是科技金融与科技创新复合系统的主要变量,构成了系统协同发展的三条主要的正反馈回路,即:(1)公共科技金融绩效提升→科技创新产出增加(或市场科技金融绩效提升)→公共科技金融绩效提升;(2)市场科技金融绩效提升→科技创新产出增加(或公共科技金融绩效提升)→市场科技金融绩效提升;(3)科技创新产出增加→公共科技金融绩效提升(或市场科技金融绩效提升)→科技创新产出增加。

公共科技金融绩效是主导上海市科技金融与科技创新复合系统协同演化的序参量。上海市科技金融与科技创新复合系统协同度波动幅度较大,科技创新子系统有序度整体呈上升趋势,而科技金融子系统有序度存在较大的不稳定性,波动较大,目前上海市科技金融与科技创新良性协同发展机制尚未形成。可能的原因有当前金融体制不完善,经济运行环境复杂,对科技创新发展过度偏重,以及金融监管不能充分平衡风险与创新的关系等。

上海市政府公共科技金融投入管理尚存在较大提升空间,科技金融与科技创新协同机制还需继续探索、不断完善,上海市国际金融中心和科技中心建设还存在联动障碍。上海市公共科技金融绩效与科技创新产出之间不存在正反馈效果;上海市科技创新产出对市场科技金融绩效有正反馈效果,而市场科技金融绩效对科技创新产出没有正反馈效果;上海市公共科技金融绩效与市场科技金融绩效之间存在相互的因果关系,二者之间存在相互的正反馈效果。当前上海市科技政策尚未完全落实到位,政府在公共科技金融管理方面尚存在较大提升空间,目前只是要素的递增,尚未达成规模效应,理论上能够达到的协同反馈效果目前尚未达到,还存在较大差距;另一方面由于信息不对称等约束条件,科技创新主体与政府公共科技金融主体之间没有形成良好的传导机制,政府公共科技金融的投入管理效率亟待提升。

(二)政策建议

1. 加强政府协调机制建设

一是加大财政科技资金投入,优化政府公共科技金融资金配置,配套优惠税收政策。根据上海市“十四五”规划中建设国际金融中心和全球科创中心的要求,明确重点发展的科技领域,增加对科技创新主体的直接科技投入,覆盖研发、成果转化、产业化全过程。同时加大对市场科技金融主体的支持力度,完善多层次融资机制和风险分担机制,通过政府引导基金、政府科技担保、科技保险、科技风险补偿等措施积极引导市场科技金融资本投资科技创新领域。同时,对科技创新主体和市场科技金融主体配套相契合的税收优惠政策,调动其积极性。

二是建立科技金融与科技创新协调管理机构,畅通科技与金融的联动通道,推动科创企业和资本市场更加有效对接。一方面协调财政部门、科技部门、发改委、银监会、证监会等政府部门,另一方面协调科技创新主体与市场科技金融主体间的需求和建议。特别是上海市政府应当与证监会继续深入推进科创板建设及注册制试点改革,进一步加强政策联动,切实将金融中心和科创中心的优势需求相结合,提升政策协同效应,大力发挥资本市场服务科技创新、服务实体经济发展的作用。

三是深化科技金融机构服务体系建设。积极促进融资服务平台的搭建与运行,推动投贷联动业务和银行业科技金融专业化经营,加强金融机构和科创企业之间的交流,发挥多层次资本市场对科技创新主体的融资支持作用。同时,持续加大政策宣传,提高知晓度,扩大科技信贷服务辐射面,不断优化流程,加强跟踪服务,及时满足不断增长的企业贷款融资需求。

四是建立多元化监管体系,高度重视风险防范。政府应当加强对高校、科研院所和企业等科技创新主体以及市场科技金融主体财政科技资金使用的全程有效监管,并配套完备的成果验收手段,防止有限财政科技经费的滥用与浪费。同时,高度重视风险防范,注重防范化解金融风险与服务科创企业、服务实体经济相结合。

2. 推进交叉学习与信息共享机制建设

各主体之间跨领域知识的掌握程度以及信息共享程度对于系统的协同有着重要作用,应积极推进交叉学习与信息共享机制建设。

在推进交叉学习机制建设中,对于政府公共科技金融主体而言,相关部门人员应提高交叉学习能力,能够同时把握科技创新活动规律以及金融机构的运营动态;对于市场科技金融主体来说,可引进科技与金融复合型人才,同时配套相应的技术评估部门,做好项目的事前筛选与事后监督;对于以企业为代表的科技创新主体来说,可引进金融人才或加强与咨询公司、研究所等机构的合作。

在推进信息共享机制建设过程中,需建立规范的信息披露制度。规范的信息披露制度需保证科技金融主体能够获取科技创新主体事前、事中、事后信息,也需保障科技创新主体能够获取科技金融主体事前、事中、事后信息。信息透明度的提高,能够有效保障科技金融主体和科技创新主体的决策效率,提高科技金融绩效和科技创新产出。

3.加强外部环境保障机制建设

外部环境不健全是科技金融和科技创新系统协同发展的一大阻力,应当加强环境保障机制的建设。一是完善知识产权相关法律法规,有效的知识产权保护对科技创新主体和市场科技金融主体都有保护和促进作用。在国家知识产权相关法律法规的基础上,地方性法规应做好配套衔接,包括专利、商标、著作权、植物新品种等知识产权的立法工作,防止不正当竞争。同时,注重提高知识产权的融资能力,盘活科研成果,促进知识与资本的融合。二是在人才培养方面,依托上海市各高校,培养科技金融与科技创新复合型人才,同时做好人才引进工作,满足科技金融与科技创新系统的人才需求。三是完善创新容错机制,发挥监管规则的正向激励作用。金融监管部门应以更精准的设计,协调商业利益与社会利益的关系,在监管双方充分交流的前提下,适度提高风险容忍度,完善创新容错机制。