基于VAR 模型的农村金融发展对农村居民收入增长实证分析

——以河南省为例

2022-08-31彭一鹏

彭一鹏

(河南工业大学,郑州 450007)

做好“三农”工作的出发点和落脚点就是要实现农民增收的目标,当农民生活水平在原有的基础上得到较大提高时,主体作用才能有效发挥,成为乡村振兴的推动者和受益者。本文从1992 至2011 年的河南省的统计数据资料进行搜集、整理和分析,并参考曹雪等[1]的方法,通过构建VAR 模型,来研究河南省农村金融机构的发展程度与农村的人均收入增长的关系。

1 数据来源及变量选取

1.1 数据来源

本文选取河南省1992 年至2011 年的统计数据,其中河南省农村居民收入、农户投资总额和全社会固定资产投资总额均来自《河南省统计年鉴》,而农村金融机构存贷款余额来自《国泰安数据库》。农村正规金融机构作为河南省内农村金融产业发展资金的重要来源,一直担负着政府扶持农村的重点工作,由于部分正规金融机构涉农存贷款统计数据不完整,故整合难度较大。因此,本文借鉴沙柢等[2]的方法,选取河南省农村信用社1992—2011 年农户的存贷款余额作为样本数据。

1.2 变量选取

1.2.1 因变量的选取

农村居民收入(INCOME)。本文选取河南省农村居民家庭人均可支配收入作为农村居民收入指标。

1.2.2 自变量的选取

金融发展规模指数(FIR)。有关中国农村金融市场发展情况的重要指标也有不少,但一般常用的是由Goldsmith 等[3]给出的金融业相关率,金融业相关率代表的是金融资产总额占中国国内总额的比例。我们常用农产品存、贷款余额的和来看作农村金融资产,所以,农业金融相关率为 FIR=(RD+RL)/RGDP。

金融发展效率指标(RDL)。本文选取河南省农村信用社农户存贷款之比作为样本数据。

河南省农村固定资产投资力度(INV),即“河南省农村与全社会固定资产投资总额之比”。

2 模型设计

河南省农村金融发展与农村居民收入增长关系的生产函数

式中:INCOME 代表农村居民收入;FIR 代表农村金融业发展规模指数;RDL 代表农村金融业发展效益指数;INV 代表农村固定资产投资力度。

为尽可能使统计平滑,减少异方差产生的影响,并能将其趋向线形化,如果我们对原始资料先取对数,统计的自然对数变换并不影响原本的协整关系,式(1)就转变为

式中:α 为常数项,农村金融相关率、农村发展效率和农村固定资产投资力度的产出弹性分别用β、γ、δ 表示,μ代表随机误差。

3 实证分析过程

3.1 单位根检验

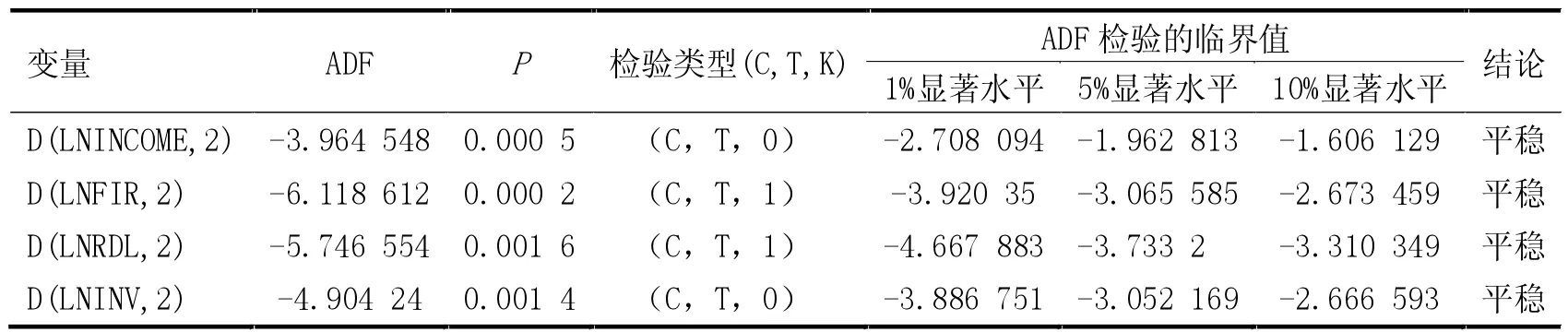

由于原时间序列取对数后的表现都是非平稳的,在对这4个变量进行二阶差分后,见表1,结果显示均是平稳的。且4个变量二阶差分后的ADF 检验值均小于在1%显著水平下的临界值。因此,可以判断这四个时间序列是二阶单整的时间序列,可能存在协整关系[4]。

3.2 协整检验

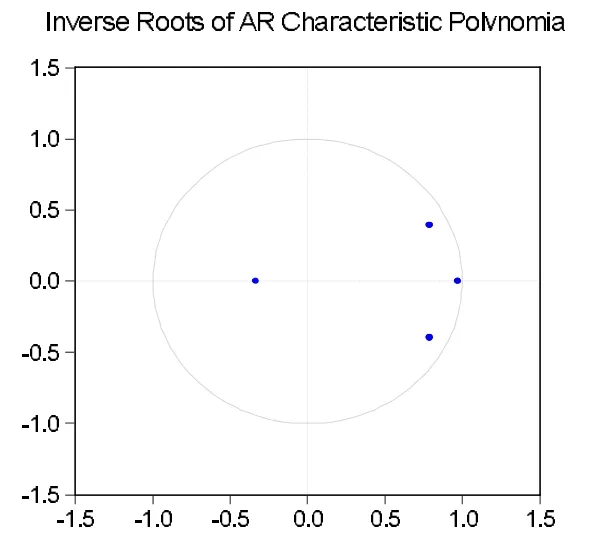

根据表2 可知,通过AIC 准则和SC 准则来确定VAR 模型中进行协整检验的滞后阶数为2。另外,若想证明VAR 模型是否具有较强稳定性,可以运用VAR 来进行实证分析,即VAR 模型中的所有方程特征根的倒数必须都位于单位圆内。如图1 所示,每个方程的特征根倒数都在单位圆内,因此,建立的VAR 模型是稳定的[5]。

图1 VAR 模型单位根检验

表 1 LNINCOME、LNFIR、LNRDL、LNINV 二阶差分单位根检验结果

表2 LNINCOME、LNFIR、LNRDL、LNINV 时间序列的最优滞后阶数检验结果

运用 Eviews 8.0,通过使用Johansen 协整检验法来验证变量之间是否存在长期的均衡关系。

运用Eviews 8.0,设置2 为最优滞后期,检验结果见表3。

根据表 3,可以得到 LNINCOME、LNFIR、LNRDL、LNINV 之间的均衡向量表示:

表3 1992—2011 年Johansen 协整检验结果

θ=(1.000 000,-0.727 315,-2.741 433,1.656 957,-5.609 480),因而得出协整方程为

LNINCOME =0.727315LNFIR+2.741433LNRDL-1.656957LNINV+5.609480。

根据所得协整方程分析出,河南省农村地区居民收入水平与农村金融相关率、农村金融发展效率、农村固定资产投资力度之间存在长期均衡关系。

3.3 格兰杰(Granger)因果关系检验

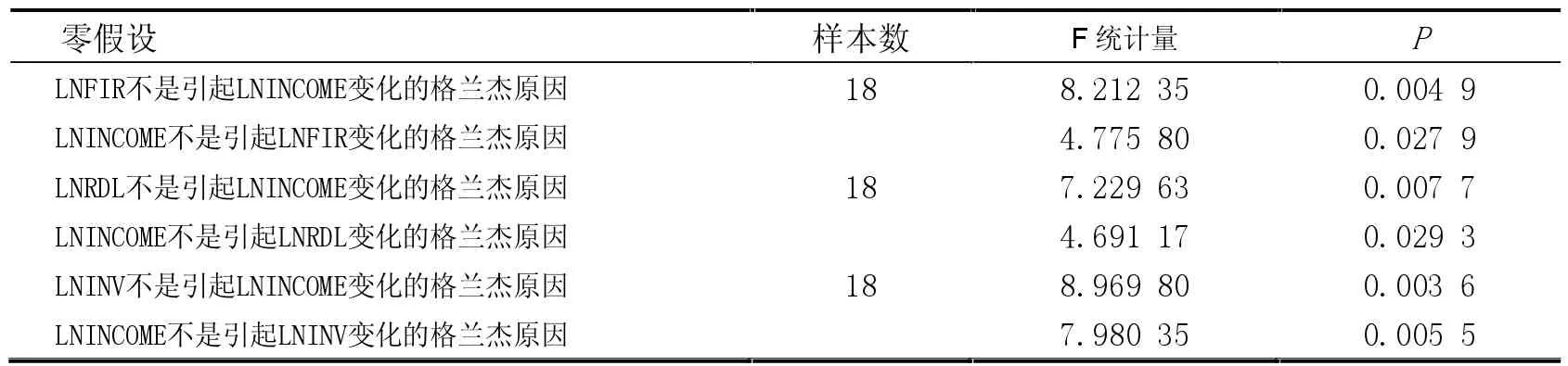

验证了协整关系后,接下来考察河南省农村居民收入(LNINCOME)、农村金融相关率(LNFIR)、农村金融效率(LNRDL)和农村固定资产投资力度(LNINV)之间的因果关系,使用Eviews 8.0 表现的因果关系见表4。

根据表4 中的数据,可得出结论:河南省农村居民收入(LNINCOME)与农村金融相关率(LNFIR)、农村金融效率(LNRDL)之间只存在单向的Granger 原因,即LNFIR 和LNRDL 是引起 LNINCOME 变化的Granger 原因,河南省农村居民收入会随着农村金融相关率和农村金融效率的变动而变动。而河南省农村固定资产投资力度(LNINV)与农村居民收入之间存在着双向的Granger 原因。

表4 LNINCOME、LNFIR、LNRDL 和LNINV 格兰杰因果关系检验结果

4 结论与建议

根据上文实证分析得出以下结论,一方面,提高农村金融服务发展水平对农村居民可支配收入增长具有单向促进作用。首先,加强农村当地的金融机构规模建设,即扩大农村金融网点覆盖率,以此来满足农业发展、农村建设和农民增收3 方面需求。其次,简化农村老龄化、低文化人群贷款流程,以此来降低农民贷款难度。另一方面,加大对农村固定资产投资力度会对农村居民可支配收入增长在短期内有较大的提升。在通过改变农村固定资产投资力度来影响农村居民收入水平时,应着眼长期促增长效果,第一,制度要有创新,第二,政府要有作用,如此才能“如虎添翼”。

基于以上结论本文提出如下简要政策建议。

(1)推动农村金融机构制度创新,发展高效的支农贷款流程

农村正规金融机构制度亟待发展与改革提升,如今农村正规金融机构在提交贷款申请后等待期长、放款流程冗长低效、贷款申请要求高。推进农村金融机构农户贷款制度,简化支农贷款流程。

(2)加强农村金融发展投资力度,发挥有效的惠民增收作用

强化政府在农村金融发展的“领导人”作用,不仅要加大财政支农的规模和力度,也要增强涉农金融机构的“窗口指导”力度,在政策导向、正向激励、惩戒措施上出台相关规定,鼓励其增加面向农业、农村和农民的贷款规模。