宏观经济风险与金融风险的交互行为探讨

2022-08-31杨睿冰

王 晶 杨睿冰

(1.朔州陶瓷职业技术学院 2.中国石油大学(华东)马克思主义学院)

引言

自20 世纪末以来,我国的经济发展获得了很大的进步。且近年来,经济全球化的趋势逐渐逼近,金融市场也在向多面性发展。但我国的金融体系发展起步较慢,容易出现金融风险。现代经济发展的核心就是金融,金融风险受到宏观经济情况的影响较大。在20 个世纪中后期,出现了“黑色星期一”的现象,因为美国的股市不景气,形成了金融危机。每次出现金融危机的时候,都伴随着宏观经济风险的影响。很多研究都表示之所以会出现宏观经济风险,很大一部分原因就是金融风险无法抑制。可是金融风险是否又会与宏观经济风险产生反作用呢,两者之间的交互行为是怎样的,这个问题成为了行业内所热议的话题。相较于以往,近年来我国的经济增长速度放缓,经济的下行压力较大,且经济全球化的逼近也为市场增加了很大的压力。在这样的社会背景之下,本文以宏观经济风险和金融风险作为研究对象,分析两者之间的交互行为。

一、构建风险测度模型

(一)金融风险指标构建

对于金融风险而言,会分别受到外部因素和内部因素的影响,无论是债券市场、货币市场、股票市场还是外汇市场,都是金融市场的重要也是产生金融风险的重要指标,所以将债券市场、货币市场、股票市场以及外汇市场作为金融风险测度指标。

债券市场:作为我国的融资主体,是各个企业保证融资渠道畅通的基础条件。自从进入21 世纪以来,我国融资规模增长速度较快,导致债券市场的发展速度较快,已经成为了我国金融市场中的重要组成部分。很多人都将债券的收益变动当做市场的变量。对此,本文选取的指标分别为企业债利差以及期限利差作为债券市场的风险。企业债利差能够对债券市场的风险进行很好的诠释,随着债券市场的风险偏好降低,大多数人都会选择购买收益稳定、风险较少的国债,而不选择风险较高、收益较高的企业债。这在一定程度上提高了企业债利差。期限利差是指国家所发放的长期债券和短期债券之间的收益差,随着期限利差的增加,表示银行的收益越高。

货币市场:对于货币市场而言,是对资金的最直接描述,在金融体系中起到不可代替的作用,也是市场流动的主要提供者。货币市场会对金融风险造成最直接的影响。对此,本文选取Ted 利差以及银行7 天回购加权利率作为货币市场风险的指标。Ted 利差是银行同业拆借利贷以及安全利率差,随着Ted 利差的增加,会提高银行的风险溢价,有一定的流动性风险,会产生较大的货币市场压力。回购加权利率是指企业基于资金的短期需求,随着数值的增加,流通速度也会提高,货币压力也会增加。

股票市场:作为我国金融市场的重要组成部分,有着很广泛的受众,很多投资者会将股票作为主要的投资渠道。在近几年的股票市场发展中,由于股票价格的波动较大,导致我国的金融风险增加。对此,本文选择股票波动率以及股票收益率作为股票市场的风险指标。股票波动率直接反应了股票市场的风险。随着股票收益率的增加,说明市场产生的经济效益较高。

外汇市场:随着经济全球化的发展,我国的经济市场与国际化的经济市场有着密切的联系,外汇市场是保证国家之间产生经济往来的纽带,对于全球经济发展有着较大的作用。但是,近年来外汇市场的压力有所提高,导致金融风险提高。本文选择外汇储备增长率以及汇率波动率作为风险指标。

金融压力指数指标体系的构建如表1 所示。

表1 金融风险指标构建

(二)宏观经济风险指标构建

对于宏观经济风险而言,是对国家经济发展的直接定义,其中包括了经济基础、债务风险、货币运行等。经济基础又包括了经济发展速度、消费能力、投资、进出口、就业、增长潜力等,债务风险包括债务规模、偿债能力,货币运行分别为对内的M2/GDP 以及对外的汇率波动,,具体的体系构建如表2 所示。

表2 宏观经济风险指标构建

二、数据处理及算法

(一)数据处理

为了能够让数据具有真实性和可靠性,所选取的数据为2017—2020 年的数据,将金融风险指数与宏观经济指数进行匹配,所用的数据是月度数据。在权重确定中,对金融风险的指数v=monetary,srock,bond,ex,分别使用FSI,FSIv 进行计算,公式如公式(1)所示。

在公式(1)指标当中,表示为金融市场的风险指标数,γ表示的权重,X表示时间,表示标准差。对公式(1)进行进一步的计算,可以得到公式(2)。

(二)算法

使用DCCA 算法,将金融风险指标以及宏观经济指标的时间序列设置为u()以及(),k 为时间序列。于是得到公式(3)。

三、分析研究

(一)关系分析

正态分布不适用在金融风险与宏观经济风险的交互行为分析中,所以采用DCCA 的算法进行分析。使用DCCA 算法分析了两者之间的交互行为和相关性,具体数据如图1 所示。

由图1 的分析可以看出来,金融风险指数以及宏观经济的风险指数,在交叉序列当中,两者之间有着明显的相关性。且随着时间的推移,相关性依然存在。得出结论,金融的风险指数与宏观经济风险指数有着一定的长记忆特征,两者之间具有一定的相关性。而且之前的数据会对当前的经济状态产生较大的影响,当某一个指数上升之后,会对其他的指数也造成影响。所以说,金融风险指数不仅会对历史数据的变化造成影响,还会对宏观的经济风险造成影响。两者之间还会互相产生影响。当金融市场的风险上升之后,会对宏观经济风险的资源造成影响。且宏观经济的发展受到影响后,还会提高经济风险发生的概率。

图1 自相关较差相关标度指数

(二)时变关联性研究

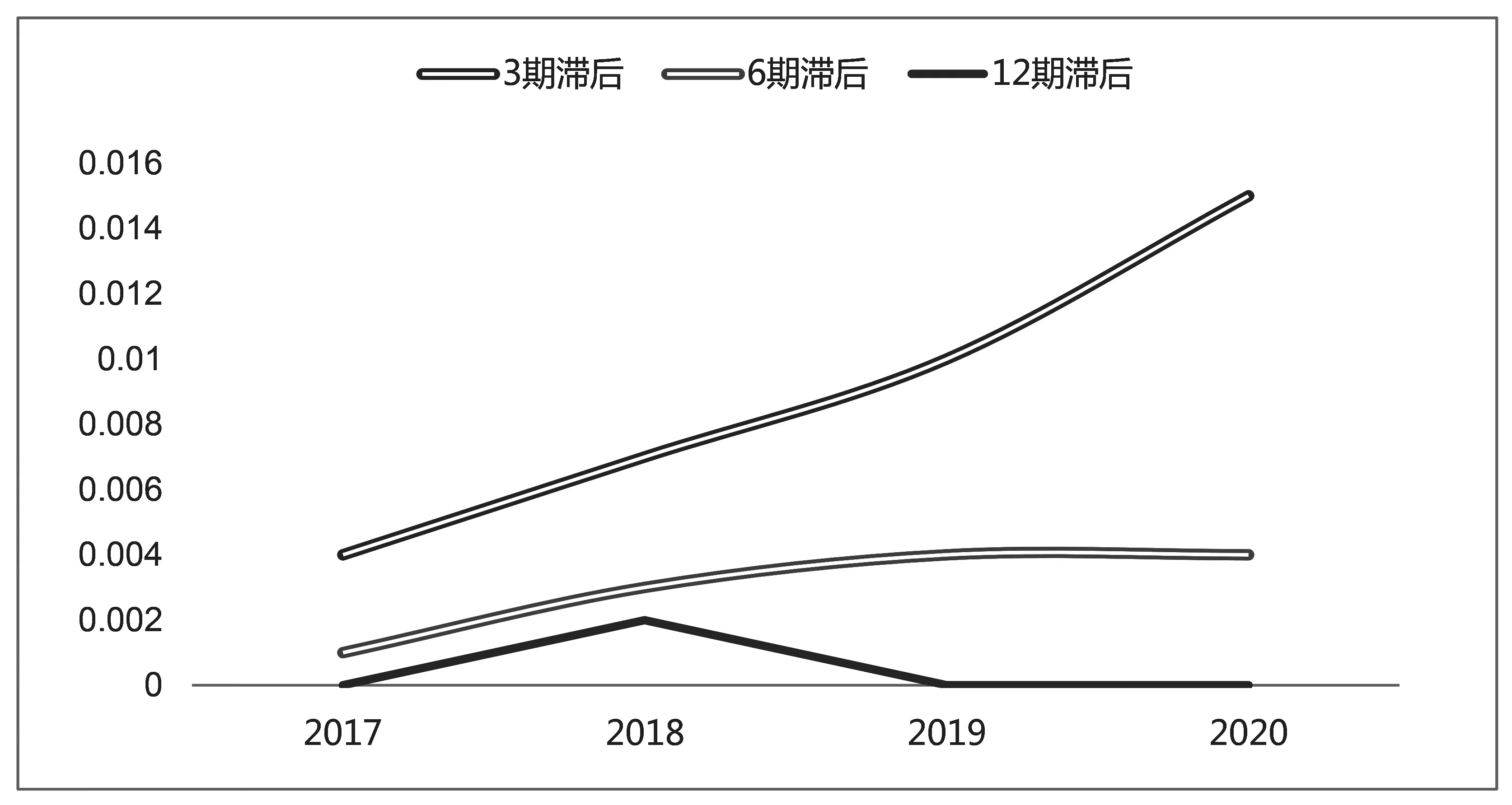

在关系分析的基础之上,可以发现金融风险与宏观经济风险是互相影响的。很多研究都表明,这样的双向影响也会受到时间的影响。对此,通过TVP-VAR 模型,选择滞后的研究方式,滞后时间分别为3 个月、6 个月以及12 个月,对两者受到的影响进行分析。动态脉冲效应能够很好的反应两者之间所受到的影响,能够提供具有精确性的结果。如图2、图3 所示。在不同阶段中,两者所受到的影响是不同的,时变特征比较明显。随着时间的变化,会受到各种外部因素的影响,包括自然灾害、市场发展速度等。

图2 金融风险指数

图3 宏观经济风险指数

(三)稳健性检验

在稳健性检验中,采用非线性格兰杰的关系进行结果检验,如表3 所示。由表3 可以看出来,检验假设项目分别为FSI 不是ERI 的格兰杰原因和ERI 不是FSI 的格兰杰原因。T-统计值分别为1.509、2.118,p-value 分别为0.0832、0.0180,说明金融风险与宏观经济风险存在互相影响的关系,与本文结果基本一致。

表3 非线性格兰杰稳健性检验

四、结论及建议

根据以上分析得出结论,金融风险与宏观的经济风险都有记忆性较长的特点,通过DCCA 算法进行计算,发现两者之间相关性具有一定的持久性。进行时变关联性分析时,使用TVP-VAR 模型进行动态脉冲分析,发现两者之间具有非常明显的时变性,随着时间的改变,两者所受到的影响也在改变。

对此,提出以下三个建议:一是随着经济全球化的到来,要对金融风险加以重视,虽然金融风险的稳定并不一定能够带来经济的繁荣发展,但是要“防患于未然”,因为出现金融风险之后,一定会对宏观经济风险造成造成影响,要做到早预防、早解决,促进经济的进一步发展;二是稳定金融环境,在新时期的发展中,金融环境的稳定是经济发展的基本条件,只有将金融环境稳定下来之后,才能创造和谐发展的社会;三是金融风险以及宏观经济风险两者之间是互相影响的,所以在保证金融环境稳定的同时,也要注重宏观经济的发展,全面实现我国的可持续发展战略。

随着经济全球化的不断逼近,我国的经济发展与国际接轨越来越密切,正是因为如此,我国要更加注重金融环境的稳定和宏观经济发展。相较于西方的发达国家而言,我国的金融发展起步较晚,好在发展速度较快,很快就进入了世界大国的行列。相信在不久的将来,我国的经济发展将会更上一个台阶,为实现“中国梦”而坚持不懈的奋斗。