浅析公共突发事件下商业银行支持小微企业融资的策略及风险控制措施

2022-08-24林福法中国建设银行股份有限公司北京市分行

文/林福法(中国建设银行股份有限公司北京市分行)

自2019年12月公共突发事件爆发以来,该病毒已经在全球200多个国家和地区持续蔓延,其严重程度、传播速度大大超出预期,且该病毒经过2年多的传播和变异,现已产生12种变异毒株,包括阿尔法、贝塔、德尔塔、奥密克戎等,严重威胁着人类的生命安全和健康。

为遏制病毒的传播,全球多个国家和地区先后采取居家隔离、禁止群体性聚集、工厂停工、学校停课、限制公共交通、社区封闭管理等防控措施,人流物流受到严重影响,对全球经济的供应链和产业链产生重大冲击,并重创生产、消费和贸易等各个环节,全球经济面临明显的衰退特征或压力。

就我国而言,2019年12月武汉出现确诊肺炎病例后至今,我国疫情也呈现点多、面广、频发特点;近两年,我国先后在武汉、东北地区、北京新发地、新疆乌鲁木齐、大连、青岛、新疆喀什、南京、莆田等发生较大规模疫情,仅2022年年初至今,短短五个月时间里,我国西安、深圳、北京、天津、上海等地区便陆续爆发大规模疫情。 虽然从长时间维度来看,这种突发公共卫生事件对宏观经济的影响是短暂性的,其本质不会改变宏观经济未来的运行趋势;但从短期维度来看,肺炎疫情的零星爆发,各地政府均需不同程度地采取居家隔离、工厂停工、学校停课、限制公共交通、社区封闭管理等防控措施,这会导致供给与需求在短时间大范围骤降,这种短期的骤降,仍然会对企业生产经营产生重大影响。

小微企业作为我国最庞大的市场主体,对我国GDP、税收、就业等方面起到了重要的支撑作用。受疫情冲击影响,小微企业表现出“劳动力成本高、生产成本高、销售收入下降、现金流紧张”等情况。

故本文从监管部门、商业银行、地方政府等多方主体出发,致力于解决小微企业融资难问题以帮助小微企业走出困境,同时提出相应的风险控制措施。

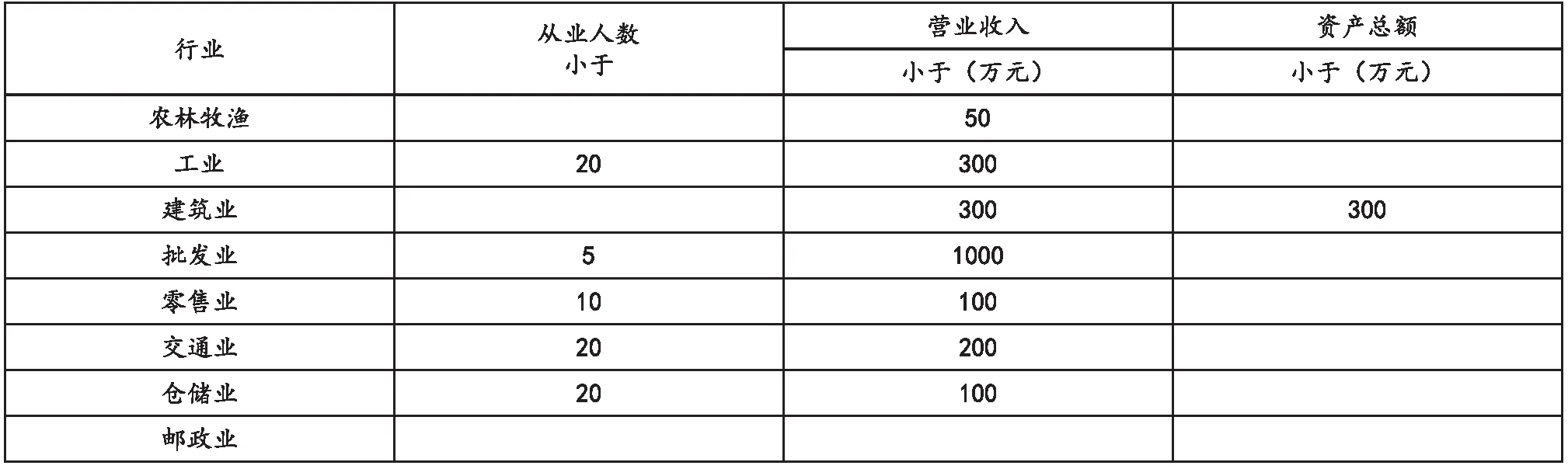

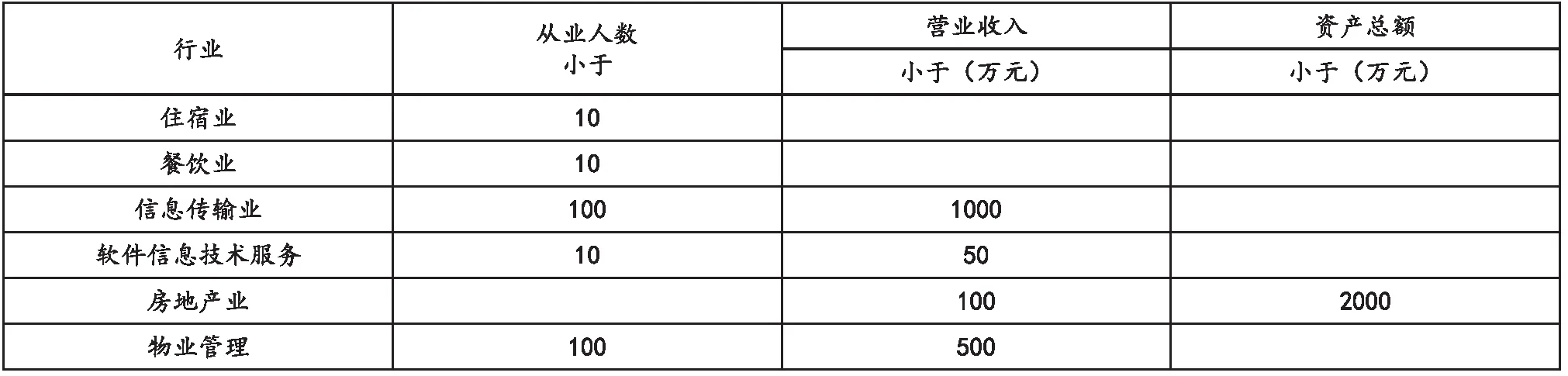

表1 小微企业划分标准:发改委

一、公共突发事件对小微企业融资方面产生的影响

通过两年多观察发现,公共突发事件的传播表现出点多、面广、频发等特点,且每次疫情发生都是难以预测,具有突发性特点。我国的防疫政策始终坚持“人民至上、生命至上”理念,面对疫情,各地方政府及时采取限制公共交通、社区封闭管理、流调筛查等相关措施以保障人民生命安全,为落实相关防疫政策,小微企业均不同程度面临“员工到岗率下降、物流效率降低、停工停产”等问题。正是这种突发的公共卫生事件,很容易导致小微企业在供给和需求两端同时处于骤降的两难困境。下面将分别从供给和需求两方面来阐述公共突发事件对小微企业融资需求增加产生的影响。

(一)疫情突发致使小微企业供给不畅导致融资需求增加

受公共突发事件影响,小微企业在供给端主要面临运输、劳动力、原材料等生产要求流通不畅等不利因素,这就给小微企业在库存管理和订单交付等生产经营方面产生重大影响。由于小微企业本身人手和资金就比较少,在库存管理上本着节约成本的原则,一般不会存放过多库存商品或原材料。而每次疫情的突然发生,小微企业没有充裕时间就原材料采购、人员安排、订单交付等方面的工作做出充分合理的应对安排。这时小微企业面临因物流的不畅导致订单无法及时交付(销售回款下降),致使企业现金流紧张;甚至出现库存商品或原材料整体损失现象,这在保质期较短的食品行业(糕点)表现得特别明显。这会导致小微企业同比往常更迫切需要获得融资,且对于融资的时效性要求较高,现阶段的融资需求主要表现为支付房租和员工工资,以保障疫情过后能够持续经营。

(二)疫情突发致使小微企业需求不足导致融资需求增加

2019年12月至今,公共突发事件的突发、频发、零星爆发,不仅对中国经济和产业链条产生重大影响,而且随着时间的推移,该疫情正在潜移默化地改变大众的消费行为,这主要表现为消费者的消费能力、消费理念、消费方式都在发生一系列变化。即使疫情结束,消费者仍表现出假期放弃旅游、减少逛商场频次、聚餐减少等非必要不消费的消费惯性现象,这对餐饮、旅游、住宿、娱乐等消费市场产生重大冲击。由于需求端不足,导致小微企业销售收入下降,盈利能力降低,但小微企业生产成本并未明显减少,且前期固定资产投入需要较长的回报周期,故现阶段小微企业需要获得融资以保障企业正常经营以期疫情过后获得更好发展机会。

二、公共突发事件下商业银行支持小微企业的融资策略

公共突发事件爆发的突发性,致使小微企业的外部经营环境出现重大挑战,现实或潜在融资需求增加。为此,我国政府先后出台多项举措以帮助小微企业走出困境,例如《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》《关于进一步强化中小微企业金融服务的指导意见》《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》等,这些文件均在融资、还款、延期、商业银行监管等方面给予政策支持。尽管如此,由于小微企业普遍存在着规模较小、竞争力较弱、财务制度相对粗放、抗风险能力较弱等现象,这就使商业银行在为小微企业提供融资过程中面临贷前尽职调查难翔实、贷后管理难度大、违约概率高等问题。为此,商业银行应积极运用互联网、大数据、供应链等手段,创新或优化信贷产品以满足小微企业的融资需求。

表2 小微企业:税务局

(一)进一步强化互联网发展思维,提高小微企业贷款获得便利性

自2013年以来,我国在互联网信息技术和通信技术等方面获得快速发展,在这个过程中,虽然出现P2P、众筹等不合规经营的互联网金融产品,并导致公众财产的巨额损失,但整体仍大大地推动了我国金融市场的变革发展;如“余额宝”“理财通”的出现给普通金融消费者带来实实在在收益;互联网支付的快速发展,大大满足了大众在小额、高频、便捷等方面的支付诉求。

在满足小微企业融资方面,商业银行近年在互联网金融方面做了积极尝试:自2014年至今,为推动商业银行在互联网领域的发展,我国现已开办五家互联网银行,如:微众银行、网商银行、苏宁银行、新网银行、众邦银行等。这些互联网银行在满足小微企业融资方面做了积极贡献,根据微众银行发布《2021年可持续发展报告》显示:微众银行2021年小微企业贷款余额约1060亿元,较年初增长超过40%,其中“首贷户”新增超9.5万户。2021年,网商银行为4500万小微企业和个体经营者提供融资服务,其中超过2000万客户为县域小微经营者或农户。这些互联网银行的发展,极大地满足了小微企业的融资需求。但上述互联网银行仅仅局限于我国政府颁发的互联网经营牌照的银行,未来我国监管部门及大型商业银行仍有较大空间拓展该业务,以进一步提高小微企业获得融资的便利性。

(二)进一步强化科技赋能金融,提升对小微企业的信贷服务能力

在当前疫情防控常态化的背景下,小微企业在供给端和需求端均面临较大融资需求。但由于小微企业普遍存在抵押物少、抗风险能力弱、偿债能力难以判断等现象,并且对融资存在单笔金额小、频率高等需求,上述这些问题对商业银行在风险管理、合规经营、成本控制等方面提出巨大挑战。商业银行应如何实现科技赋能金融以提升小微企业的信贷服务能力显得尤为重要。近年来,部分商业银行开始利用多年来服务小微企业所掌握的结算量、金融资产、纳税数据、征信情况、司法诉讼等数据推行数字化信贷产品,如中国建设银行的“小微快贷”、工商银行的“用工贷”等产品,上述产品基本实现了“线上申请、线上放款”,实现全流程数字化管理,这种方式不仅提升了双方办理业务的时效,而且符合“非必要不外出”的疫情防控策略。在当下推行“无接触贷款”,不仅满足商业银行落实疫情防控策略,而且大大提高了小微企业的信贷服务能力,这是商业银行在科技赋能金融与疫情常态化下的积极探索。

未来,商业银行应利用科技手段,进一步完善小微企业信用评价体系数字化,积极运用人工智能、云计算等手段大力发展数字化普惠金融,以更好地解决小微企业“融资难、融资贵”等问题。

(三)大力发展供应链金融,拓宽小微企业的融资渠道

供应链金融是金融与实体产业相结合的一个关键点,商业银行通过与核心企业合作实现“物流、信息流和资金流”的有效掌握,可以有效提高上游供应商(大部分为小微企业)的信息透明度,并且商业银行通过与核心企业开展供应链金融,能够充分利用核心企业的信用补偿和风险分担功能以满足小微企业融资需求。为进一步拓宽小微企业融资渠道,各大金融机构都在积极尝试供应链金融,如建设银行“融信”、工商银行“融e购”等。2021政府工作报告中首次提出创新供应链金融服务模式,未来商业银行将着力发展供应链金融以更好地服务小微企业,并且成为商业银行发展普惠金融的重要手段之一。

表3 小微企业划分标准

(四)积极推进多方社会主体参与普惠金融生态圈建设

小微企业作为我国最庞大的市场主体,能否有效满足其融资需求以保障该主体的平稳健康发展,对于国民经济的发展至关重要。但要解决这一难题不能仅仅依靠商业银行自身的产品创新,需要工商、税务、司法、电力、水力、社保等多个部门共同参与,即多方主体共同构建良好的普惠金融生态圈,例如税务系统将小微企业纳税数据提供给商业银行、司法系统向商业银行及时推送企业涉讼情况、电力系统及时向商业银行推送企业用电情况等。这一普惠金融生态圈的完善,可以大大解决商业银行在满足小微企业融资过程中的信息不对称问题,以进一步提高商业银行对小微企业的信贷服务能力。

相关链接

商业银行,英文缩写为CB,是银行的一种类型,职责是通过存款、贷款、汇兑、储蓄等业务,承担信用中介的金融机构。主要的业务范围是吸收公众存款、发放贷款以及办理票据贴现等。一般的商业银行没有货币的发行权,商业银行的传统业务主要集中在经营存款和贷款业务。

从商业银行的发展来看,商业银行的经营模式有两种。一种是英国模式,商业银行主要融通短期商业资金,具有放贷期限短、流动性高的特点。即以较低的利率借入存款,以较高的利率放出贷款,存贷款之间的利差就是商业银行的主要利润,此种经营模式对银行来说比较安全可靠。另一种是德国式,其业务是综合式。商业银行不仅融通短期商业资金,而且还融通长期固定资本,即从事投资银行业务。

从狭义上讲,融资是一个企业的资金筹集的行为与过程,也就是说公司根据自身的生产经营状况、资金拥有的状况,以及公司未来经营发展的需要,通过科学的预测和决策,采用一定的方式,从一定的渠道向公司的投资者和债权人去筹集资金,组织资金的供应,以保证公司正常生产需要,经营管理活动需要的理财行为。公司筹集资金的动机应该遵循一定的原则,通过一定的渠道和一定的方式去进行。我们通常讲,企业筹集资金无非有三大目的:企业要扩张、企业要还债以及混合动机(扩张与还债混合在一起的动机)。