基于带前瞻性信息的气温建模和天气衍生品定价—以郑州市为例

2022-08-18牛智康仲伟周

李 鹏, 牛智康, 仲伟周

(1. 华北水利水电大学数学与统计学院,郑州 450046;2. 西安交通大学经济与金融学院,西安 710061; 3. 陕西社会主义学院,西安 710061)

0 引言

近二十年来,国际衍生品市场已见使用天气衍生品对冲由天气诱发的风险,以实现对天气风险的有效管理。但是天气衍生品定价却是金融衍生品定价理论中的一个复杂的问题,原因主要来自两个方面:首先,天气指数(温度、降雨等)在市场中是不可交易的。因此,天气衍生品市场是一个典型的不完备金融市场;其次,目前并无行业统一认可的决定天气指数的随机动力学模式。因此,没有统一的定价物理模型基础。天气衍生品定价自天气衍生品诞生起,一直是困扰金融衍生品学术领域的一个难题。为了对天气衍生品准确定价并有效地管理天气风险,人们从天气衍生品出现开始就提出了不同的模型和方法,譬如:基于随机动力学特性的计量经济模型[1]、风险中性定价模型[2]、效用均衡模型[3]、效用无差异定价模型[4]、指数模拟和燃烧分析[5]。关于气温衍生品的定价,比较而言得到更广泛应用的是Alaton 等人[6]提出的均值回复Ornstein-Uhlenbeck(O-U)模型。在我国,天气衍生品定价的研究工作都是基于气温的O-U 模型。周善伟[7]指出以温度为标的资产的气温衍生品最为常见,并基于长沙市的温度O-U 模型进行了气温衍生品定价。Wang 等人[8]首次为郑州市建立了单随机因子均值回复的O-U 模型,用于郑州市气温衍生产品的定价。然而,这些传统的天气衍生品定价模型中存在一个共同的问题:即都没有考虑前瞻性信息对定价结果的影响。这显然并没有完全考虑市场上可用的天气预报信息,而这些信息在很大程度上影响着天气衍生产品的价格。鉴于此,Hell 和Meyer-Brandis[9]提出了纳入前瞻信息的一致双因子温度理论模型。Groll 等人[10]进一步通过对纽约和柏林的温度数据进行实证分析并估计了这些城市气温的一致双因子模型,证明了就纽约和柏林地区温度模拟,带前瞻性信息的温度模型比传统的温度模型更加准确。关于前瞻性信息在电力衍生品定价中也有研究,譬如:F¨uss 等[11]考虑了一种基于电力价格预测信息的电力价格模型,并应用这一模型获得电力衍生产品准确定价。从理论上讲,一致双因子模型利用了市场中的前瞻性天气预报信息,模型自然更切合市场中的实际情况。因此,可以用于天气衍生品的更为准确的定价。但是由于全球气候的多变性,在为不同地区建立一致双因子模型用于天气衍生品定价的同时,同时需要在这些地区验证模型的可行性。所以,本文的主要目标是建立纳入前瞻性信息的天气模型,并基于历史气温数据和天气预报数据进行一致双因子模型应用于气温衍生品定价的实证研究,并探讨一种基于气温和气温预测信息的更准确的定价策略。

本文选取郑州市作为研究对象。河南省是我国的农业大省,冬季的雨雪天气和寒冷气候会对全省粮食产量带去损失,粮食供给链上的厂商也会遭受利益损害。而郑州是河南省的省会,是我国重要的交通枢纽和农业中心城市,这里的粮食产量和交通情况对全省乃至全国至关重要。因此,郑州所面临的天气风险将非常容易地波及到全国。同时,极端天气可能导致郑州交通秩序混乱,给市场上的众多公司带来损失,所以我国的电力公司或是能源公司等一些自身利益与天气有密切联系的公司都可以通过购买气温衍生品来对冲可能由极端天气带来的公司损失。因此,研究基于郑州的天气衍生品定价模型和方法,不仅具有理论价值,同时也对我国不同行业领域的天气风险管理具有重要的社会意义。

近几年,天气衍生品定价领域几项新的工作主要是关于偏微分方程方法以及气温模型的校准。Li 等[12–14]提出了单向有限差分格式去计算天气衍生品价格所满足的偏微分方程;Alexandridis 等[15]用基于小波分析的神经网络校准了气温模型中的参数。这些工作更好地运用天气衍生品市场上的信息,构建更为准确的天气模型并用稳定和高效的计算格式对天气衍生品进行定价。

此外,天气衍生品定价还需要考虑市场的因素,即天气衍生品市场的不完备性。这种不完备性主要来自天气指数的不可交易性。给天气衍生品准确定价,我们首先需要确定模型中风险的市场价格。最直接的方法是通过市场价格数据去拟合风险市场价格。但是这种方法存在的问题在于,当参与者还不了解天气衍生品价格的形成机制时,我们事实上无法信赖市场给出的价格。这一方法更多的是在假定市场有效的前提下寻找市场价格的一个折中点,但是当市场不完备时,我们并没有充分的理由去这么做。

在本文中,我们将探讨风险市场价格的形成机制。文献[16—17]构建了一个和天气衍生品部分相关的最小方差风险资产组合去确定风险市场价格;另一种方法从经济学角度出发,通过未来期货合约买卖双方达到效用均衡的效用无差异方法来确定风险市场价格[13,18]。比较这两种方法:第一种方法依赖于特定的证券,并且主要适用于场内交易;而效用无差异定价从市场效用均衡的角度出发,具有直观的经济学意义,尤其适用于大量在场外市场交易的天气衍生品定价问题。因此,本文将采取符合经济学理论的第二种方法。我们将在建立一致双因子模型的基础上,对交易者进行效用无差异分析,并通过期货合约买卖双方之间效用平衡来确定双因子模型中的风险市场价格。

本文分为两部分,第1 部分对郑州气温预测数据进行全面的描述性统计,并根据分析结果建立郑州气温的一致双因子模型。第2 部分在一致双因子模型的基础上,利用效用无差异均衡分析得到风险市场价格,并推导出寒冷地区基于一致双因子模型的近似定价公式,最后,应用蒙特卡罗模拟计算基于郑州温度数据的制热指数(HDD)气温期权价格并与近似定价公式价格进行比较。

1 郑州温度预测曲线的统计分析

我们将分析郑州历史温度预测曲线的无偏性,并对去季节和趋势的气温预测曲线进行正态性、自相关性和平稳性检验,为郑州建立一致双因子气温模型提供数据支撑。

1.1 数据

本文收集了来自www.worldweatheronline.com 的郑州市自2018 年11 月22 日至2019年9 月25 日的每日平均温度预测曲线共307 条,每条预测曲线的预测周期为未来13 天,以及自2008 年1 月1 日至2017 年12 月31 日的历史日平均气温。

1.2 预测的无偏性

应用天气预测信息的核心问题就是如何确定预测曲线的模型来描述市场上可用的前瞻性信息。

我们假设预测信息是无偏的,即对于给定的滤波概率空间(Ω,F,Ft,P),假设在时间t的天气预测f(t;T)是T时刻的真实温度τ(T)的无偏估计

其中N表示可用的预测曲线的条数,本文中N= 307,fti;ti+x是预测温度,fti+x;ti+x是未来第x天的真实温度,计算结果如表1 所示。

如表1 所示,郑州温度预测曲线略低于真实温度,且当预测周期变大时,¯Dx通常会变大,但总体来说,预测误差较小并接近于零,这说明预测温度可以作为真实温度的期望,预测曲线是近似无偏的。

表1 郑州预测数据误差表

1.3 去季节和趋势的预测曲线

根据文献[19],因为全球变暖和季节的周期性,假设气温服从包含周期季节变化和趋势变化的函数为

图1 显示了郑州2008 年1 月1 日至2017 年12 月31 日的日平均温度的时间序列历史数据(点)。我们基于郑州历史日平均气温,通过非线性最小二乘法拟合出这一季节性和趋势变化函数(实线)。

图1 带季节性因素的郑州历史日平均温度的10 年变化趋势

去除郑州日平均历史温度和历史气温预测曲线中的季节性和趋势性因子,即将郑州日平均历史温度和预测曲线分别减去(2)式。去趋势和季节的曲线分别如图2 和图3 所示,其中图3 中为随机选取的郑州3 个日期(2018 年12 月6 日、2019 年4 月20 日、2019 年9 月24 日,颜色由深到浅)的气温预测曲线和去季节化的预测曲线。

图2 和图3 表明,历史气温时间序列和每条预测温度时间序列经过减去季节性和趋势变化函数,已经变成平稳的时间序列,在零值附近上下波动。

图2 带季节性和去季节性因素的郑州历史日平均温度的变化趋势对比

图3 选取的3 个日期预测曲线及其去季节化曲线

1.4 去季节化气温数据的分布属性

假设去季节化的郑州历史温度时间序列和预测温度时间序列服从正态分布。对郑州数据,我们使用郑州的历史温度和预测周期为6 日的预测温度的QQ 图验证其正态性,见图4。对14 个时间序列(真实温度时间序列和对应的1~13 天预测温度时间序列)进行Kolmogorov-Smirnov(K-S)检验,P值见表2,检验在显著性水平α= 0.05 下与正态性差异不显著,所以接受原假设。即去季节趋势的历史气温和历史气温预测数据服从正态分布,正态性假设成立。

图4 郑州去季节化趋势温度时间序列QQ 图

表2 K-S 检验的P 值

1.5 平稳性和自相关性

接下来,检验去季节化的郑州历史温度时间序列和历史预测温度时间序列的自相关性和平稳性。偏自相关图表明郑州历史温度时间序列(即预测周期为0 的温度时间序列)和预测周期为6 的预测温度时间序列存在显著自相关性,见图5。进一步,对郑州历史温度和预测温度时间序列的Dickey-Fuller 检验证实了真实温度时间序列和预测周期分别为1,2,···,13 的温度时间序列是平稳的;并且在显著性水平α= 0.01 下,拒绝时间序列中有单位根原假设。这一结果与文献[10]中纽约的情况相同。事实上,当观察郑州市和纽约市的地理位置时,可以发现这两个城市具有相近的纬度。因此,不难理解二者的气温数据会具有相似的统计特性。

图5 郑州温度时间序列的偏自相关图

1.6 函数型主成分分析

本节我们分析郑州去季节化的气温预测曲线的特征,并讨论气温预测曲线的主要驱动因子。

首先,应用文献[20]中的惩罚基函数方法,将郑州的气温预测曲线转化为平滑的函数型数据。图6 显示了郑州去季节化的气温预测数据以及相应的平滑预测曲线(灰色)及其平均值(黑色)。可以看到,平滑预测曲线的均值接近于零,说明季节化趋势基本已经去除。

图6 郑州去季节化气温预测数据、平滑预测曲线及其均值

然后,对平滑的预测曲线进行函数型主成分分析,如图7 所示,显示了郑州平滑预测曲线均值和其加上(+)和减去(-)前两个加权函数的适当倍数(指以前两个函数型主成分作为基的函数逼近预测曲线函数时的权重系数)对郑州温度变化的影响,结果表明前两个函数型成分说明了郑州气温数据总变差的80.6%。

图7 前两个函数型成分对郑州温度变化的影响

以上实证结果验证了在描述郑州温度变化过程的模型中考虑14 天前瞻性信息的合理性,以及使用双因子模型的可行性。

2 一致双因子模型

2.1 模型建立

根据历史温度信息和预测曲线信息,我们使用如下从时间t时刻预测t+x时刻的温度的温度预测曲线模型

在上式中令x= 0,则第二项会消失。此时,可见第一个因子Z1(t)模拟了去季节化的当天温度Z1(t) = ˜f(t;t) =τ(t)-X(t)。我们通过去季节化的当天温度的指数均值回归Z1(t)e-λx来体现在t时刻的历史温度对预测曲线的贡献。第二个因子Z2(t)则描述了温度的前瞻性信息带来的影响。在时间t时,因子Z2(t)对预测曲线中间段产生

2.2 模型估计

对于给定去季节化的预测时间序列˜ft:t+x,t= 1,2,···,n,根据模型的一致性要求,我们应用一个两步算法来估计模型参数。理论细节详见文献[9—10],本文将不再赘述,这里仅给出计算过程。具体而言,算法对以下两个步骤进行迭代,直到模型参数收敛。

第1 步 构建一个二维时间序列(ˆZ1(t), ˆZ2(t)),t=1,2,···,n,其中随机因子Z1(t)代表去季节化的当天温度,ˆZ1(t)是可观察的。这一步的关键是估计时间序列ˆZ2(t),t=1,2,···,n。

对于每一条预测曲线(5),在t= 1,2,···,307 时,用加权最小二乘法计算ˆZ2(t),即对于t=1,2,···,307,计算如下优化问题

第2 步 根据第1 步得到的时间序列(ˆZ1(t), ˆZ2(t)),t=1,2,···,n,用极大似然估计来估计模型中的参数ρ、λ、σ2和σ1(t)。

可以通过差分进化算法(Differential Evolution Algorithm, DE)获得因子Z2(t)和参数ρ、λ合理的初始估计值。DE 算法可用于有效估计模型[22]。而对于σ2的初值,可以根据Z2(t)初值的AR(1)模型得到。

对于σ1(t)的估计,根据式(9),需要先估计函数ψ2(t),这里ψ2(t)=ψ2t,t+1,t ≥0。我们用一个AR(1)模型来拟合去季节化的历史日平均气温,并计算出相应的平方残差,以及每天的平均平方残差˜e2(t)。假设˜e2(t)的3 阶傅里叶近似为

第3 步 重复第1 步和第2 步直到迭代收敛。

对比图8(黑色实线),我们用向量γ作为ˆψ(t)的傅里叶展开系数的初值。图9 是迭代收敛后基于最优傅里叶级数ˆγ的ˆψ(t)。

图8 前两个函数型成分对郑州温度变化的影响

图9 基于参数ˆγ 的最终ˆψ(t)估计

如图10 所示,平方残差的ACF 图并没有一个指数衰减现象,可以看出一个确定的周期波动率函数σ1(t)足以解释历史气温数据的变化[23]。

图10 AR(1)模型的平方残差的自回归函数

最后,我们得到基于郑州历史气温和历史气温预测数据的一致双因子模型,模型参数估计见表3,其中由ˆγ可以计算得到ˆψ(t),再根据式(9),我们可以得到波动率函数ˆσ1(t)的分段常数近似的变化区间为[1.039,2.956]。

表3 郑州市气温的一致双因子模型参数

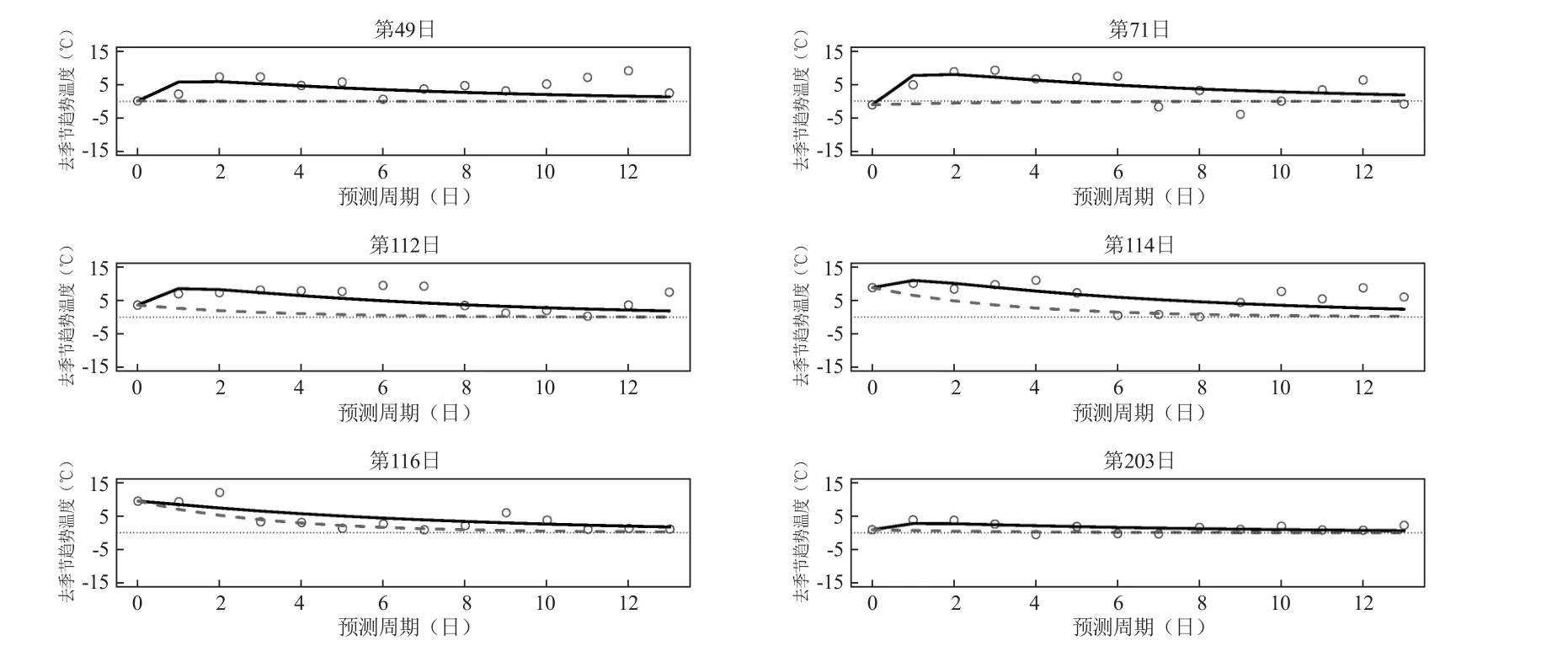

预测曲线的最终拟合结果如图11 所示,其中我们给出了拟合曲线和6 个选定日期的去季节化的预测数据对比。结果表明,双因子模型虽然同样在预测周期变大时拟合效果变差,但是在整体上拟合郑州未来温度的能力要明显优于O-U 过程。这也表明了基于郑州数据的一致双因子模型能够更准确和完全地利用了市场中的信息。

图11 估算的双因子模型(黑色实线)和简单O-U 过程(灰色虚线)的预测曲线,以及郑州6 个选定日期的去季节化预测数据

3 天气衍生品的定价

90 年代后期,芝加哥商品交易所开始交易天气衍生品,用以对冲企业面临的天气风险。交易所交易的天气衍生品大多是给定时期[T1,T2]上某种温度指数I[T1,T2]的期货或期权。本节中,我们应用效用无差异分析导出合理的风险市场价格,然后得到双因子近似期权定价公式,最后用蒙特卡罗模拟方法计算郑州市气温期权的价格。

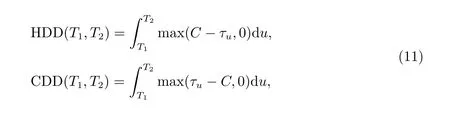

3.1 HDD 和CDD 指数

市场中最常用的气温指数为:制热日指数(HDD)和制冷日指数(CDD),分别对日平均气温进行如下计算

这里τu代表日平均气温,测量周期通常以标准月份或季节衡量,C是温度阈值(一般是18℃)。一般HDD 合约是在11 月、12 月、1 月、2 月、3 月、4 月有效,而CDD 合约是在5 月、6 月、7 月、8 月、9 月、10 月有效。

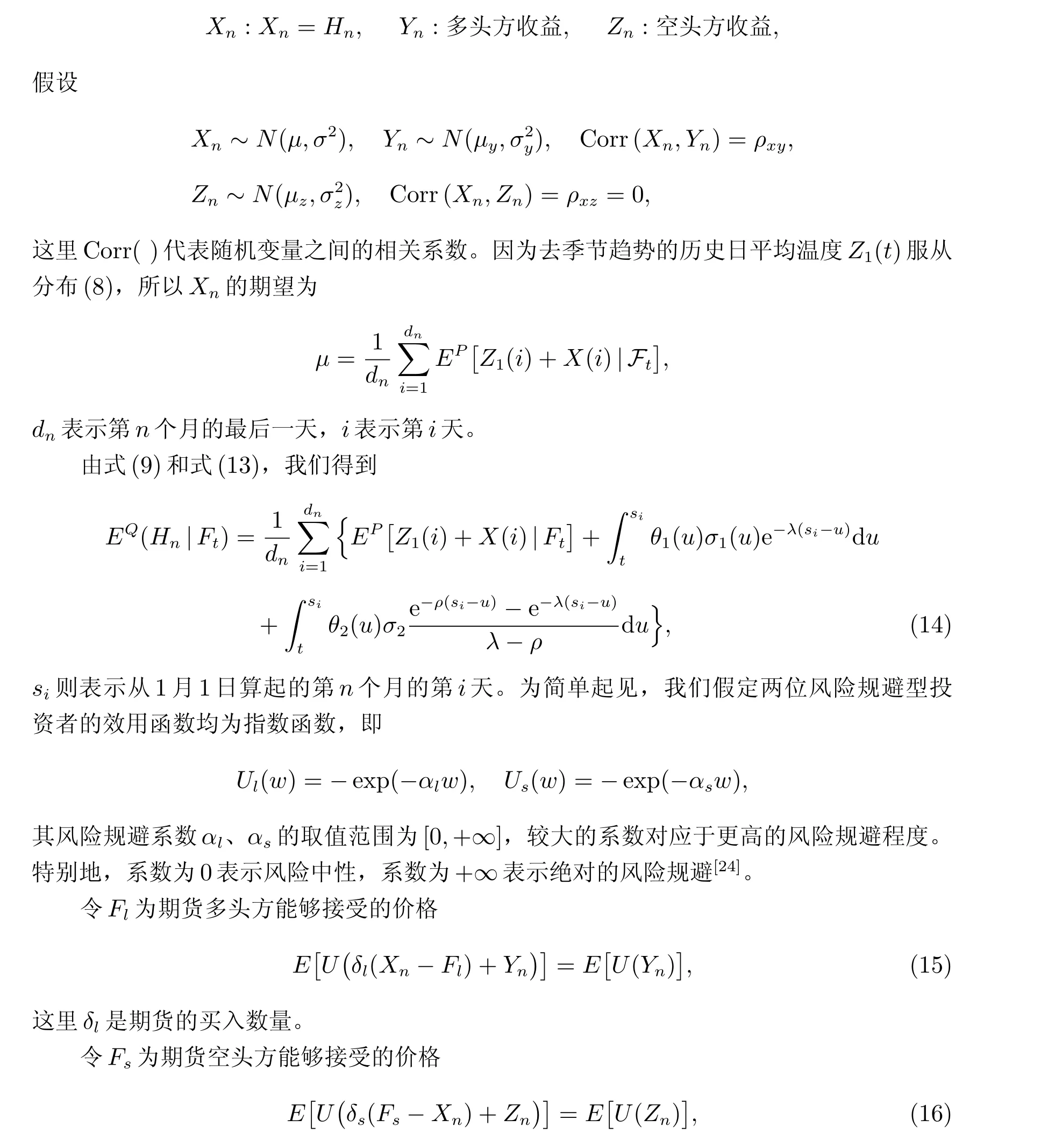

3.2 效用无差异分析

令去趋势化随机气温因子Z(t) = (Z1(t),Z2(t))的风险市场价格为θ= (θ1,θ2),则根据哥萨诺夫定理,在风险中性测度Q下,物理过程(6)和(7)变换为

理论上,不完备的金融市场中的风险市场价格θ= (θ1,θ2)并不唯一,可以存在多种选择。但是我们可以根据市场中的主导风险偏好之间的均衡关系来推断风险市场价格。效用无差异定价是一种重要的经济均衡定价原则,Yamada[18]引入效用无差异均衡定价,用于计算场外市场的期货合约价格。这里我们将应用效用无差异均衡关系,探讨基于一致双因子模型市场风险的定价。

这里我们考虑一个单一时段以月平均气温为标的资产的简单期货合约情形。这个合约在第n月结束时执行,这个合约标的物为月平均温度Hn。假设市场上有两位投资者,他们分别在期货市场上进行相反头寸的交易,令

这里δl是期货的卖出数量。

上式即为风险市场价格(θ1,θ2)所满足的积分方程。但是很明显可以看出满足该积分方程的θ1和θ2并不唯一,这同时说明了风险市场价格不是唯一的。为简单起见,我们假设风险市场价格是确定的常数,θ1(u) =θ1,θ2(u) =θ2,因为上式中σ1(t)是一个按日分段常数函数,于是上式可以简化为

因为θ2为随机预测因子Z2的风险市场价格,我们可以近似地假设投资者对该随机因子所代表的风险在物理世界和中性世界中具有同样的风险偏好,即不因为承担气温预测随机性风险而要求超额回报,即θ2=0。

我们对于这一近似的经济学解释为:预测因子来源于研究机构的天气预报,具有科学性基础。因此,我们可以近似的认为,尽管市场参与者认为预测风险客观存在,但是风险是可控的,所以天气衍生品的市场参与者不因为证券中包含这种类型风险要求额外的收益补偿;投资者认为他们面临的真正需要补偿的风险来自于真实气温的变化的随机性。

根据以上分析,我们现在只需根据式(19)校准来自真实气温变化的风险市场价格θ1。事实上,根据Groll 等人[10]应用来自于芝加哥商品交易所的期货价格数据进行的实证研究,即使在没有θ2= 0 的假设下,直接对模型进行参数校准,结果也表明了θ2≈0≪θ1。

此时,有

如果假设场外市场上买卖双方的风险规避系数αs= 0.1,αl= 0.2(代表一种期权买方有更强的风险规避意愿情形,一般地αs,αl ∈[0,+∞]),多头方收益率的波动率σy=0.1,以及收益和月总和温度的相关系数ρxy=1。

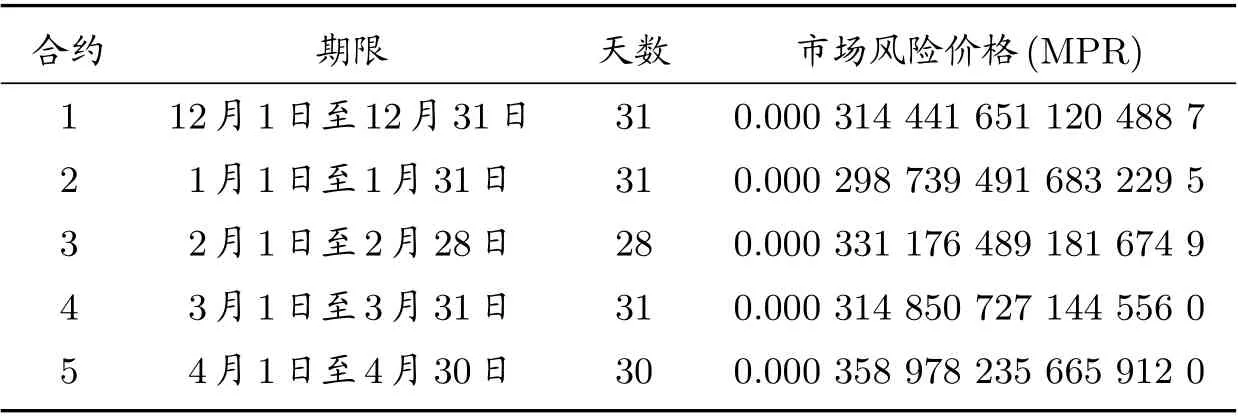

如果假设市场风险价格在每个月都是常数,考虑2018 年12 月、2019 年1 月、2 月、3 月和4 月的五个合约类,进行效用均衡分析,我们得到市场风险价格结果如表4。

表4 效用无差异确定的市场风险价格

3.3 基准近似定价公式

对于气候寒冷地区,文献[6]给出了基于O-U 过程的HDD 看涨期权和看跌期权的近似定价公式分别为

这里s指合约开始的日期。

注意到,上式是在max(18-Tti,0)≈18-Tti的近似下才能成立的。因此,式(24)同样只适用于温度相对较低的冬季或是寒冷地区。

由于郑州属于温带气候,夏季炎热,冬季寒冷时间并不长,近似公式一般会有较大的误差,所以本文气温期权定价主要使用蒙特卡罗模拟方法。

3.4 数值模拟

蒙特卡罗模拟是金融衍生品定价领域期权定价的重要方法之一,其实质就是运用随机抽样的样本均值来近似替代随机分布的总体期望。尽管蒙特卡罗方法有收敛速度慢、计算量大等缺陷,但是对于某些复杂问题,尤其是多个因子影响的衍生品定价问题并且精度要求不高的前提下,却总是最为有效的。

下面给出基于一致双因子模型天气衍生品定价的具体蒙特卡罗方法的计算过程。

在风险中性测度Q下,[T1,T2]时间区间上,关于HDD 看涨和看跌期权的理论结果为

由于双因子气温模型影响天气衍生品价格的随机因子有两个,所以本文的蒙特卡罗方法需要模拟一个二维马尔科夫随机过程。

实际上,对于一个合约市场,风险价格应该只有一个。因为如果在衍生品市场出现不同的市场风险价格,市场中就会存在套利机会:交易者可以通过买入风险价格高的合约同时卖出风险价格低的合约获得套利。由于效用无差异关系是市场中买方和卖方之间能够达成成交价格的主导关系,我们选择使用效用无差异均衡所对应的风险市场价格作为这一风险市场价格的近似,并对HDD 期权合约定价。这里我们用期货的市场风险价格平均值MPR=0.000 32 近似HDD 期权合约的市场风险价格。

利用方程(11)对随机因子Z1和Z2的路径进行模拟,再通过Z1,根据式(25)对HDD期权定价。模拟从一个确定的(Z1,Z2)点开始,根据3σi(i= 1,2)原则选取Z1和Z2初值取[-6:2:6]×[-15:5:15]所构成的二维网格点。模拟7×7 条路径,每条路径模拟1 000 次,三维模拟结果如图12 所示。

图12 基于双因子Z1 和Z2 的HDD 期权价格的蒙特卡罗模拟结果

图13 显示当固定一个因子初值不变,另一个因子对定价结果的影响。可以看出一致双因子模型中,预测因子Z2对期权定价起到很大作用,这是由于因子Z1对温度过程的影响一部分被预报因子Z2代替。因此,造成Z1对定价结果造成的影响并不十分明显。这对于郑州市基于一致双因子模型的定价模拟结果揭示了天气预报对天气衍生品价格有重要影响,因为随着当今预报技术的成熟,温度预报愈加准确,所以一个能够正确预测温度未来变化的天气预报势必同样会决定气温衍生品的价格。在实际生活中,为了对冲温度不确定性对交易市场上投资者造成的利益损害,投资者可以主要从天气预报信息中得到一个可以参考的未来气温衍生品价格,从而进行套期保值有效减小不利天气的负面影响。

图13 历史因子(左)和预测因子(右)分别对HDD 看跌期权价格的影响

我们比较2 月份郑州修正的近似公式结果和蒙特卡罗模拟结果。根据郑州的历史气温和历史气温预测数据,我们得到了Z1和Z2的值,选取其中温度较低的一段时间(2019 年2 月6 日至2019 年2 月11 日)所对应的6 个Z1、Z2,见表5,作为蒙特卡罗模拟计算的初值,模拟计算了6 天的天气衍生品价格的变化,每个价格模拟1 000 次。

表5 蒙特卡罗模拟的初值点

我们将双因子模型和近似公式对比结果和单因子O-U 模型和近似公式对比结果进行比较。这里双因子模型使用的是修正的近似公式(22)和(24),而单因子O-U 模型使用的是文献[6]的近似公式(22)和(23)。为了衡量对比结果,我们引入对比差

其中e1表示单因子O-U 模型和近似公式的对比差,e2表示双因子模型和近似公式的对比差;Pm1为单因子O-U 模型蒙特卡罗模拟的定价结果,Pm2为双因子模型蒙特卡罗模拟的定价结果;ˆP1为文献[6]近似公式定价结果,ˆP2为修正后的近似公式定价结果。

如图14 所示,由于2 月份郑州的温度较低,可以看到修正近似公式(24)计算得到HDD 看跌期权价格和蒙特卡罗模拟结果接近,而单因子O-U 模型的得到的结果与修正前定价公式结果差别较大。从而验证了,在使用近似公式定价时,考虑因素更多的双因子近似定价公式比传统单因子近似定价公式结果更加准确。

图14 双因子模型与单因子O-U 模型分别与近似公式对比结果

表6 表明,HDD 看跌期权的双因子模型蒙特卡罗模拟定价结果整体低于单因子模型。这是因为在使用带有前瞻性信息的双因子模型时,使用了更多的有价值的前瞻性信息,从而减少了未来的不确定性,需要期权对冲的未来风险减少,从而期权的价值降低。

表6 HDD 看跌期权定价结果对比

3.5 一致双因子模型的一般定价过程

假设已知2018 年11 月22 日郑州真实的平均温度为13℃,和未来13 天的预测温度分别为:11.5℃、12.5℃、12.5℃、17.5℃、14℃、12℃、14℃、12℃、10℃、10℃、15℃、8℃、5℃。

假定期权合约的执行价格为K= 1 300,合约名义价值tick = 1,无风险利率为0.05,随机因子Z1的风险市场价格是0.08,随机因子Z2的风险市场价格是0。

本节我们讨论基于一致双因子模型进行衍生品定价完整过程,以HDD 看跌期权为例,定价计算过程如下:

步骤1Z1的确定,即确定去季节化的当日温度。将日平均气温和预测曲线减去根据由郑州10 年历史日平均气温估计的季节趋势函数(2),计算得到Z1= 5.64 和去季节化的预测序列(5.64,4.31,5.49,5.66,10.83,7.50,5.67,7.83,5.99,4.14,4.30,9.45,2.60,-0.25);

步骤2Z2的确定,由步骤1 中计算得到的13 个去季节化的预测温度,根据式(6)和式(7)中的模型参数ˆρ、ˆλ,由式(10)得到预测因子Z2的估计值为16.1;

步骤3 期权定价,将(Z1,Z2)的值(5.64,16.1)作为蒙特卡罗模拟的初始点,通过风险中性定价公式(12)进行蒙特卡罗模拟,计算得到基于郑州2018 年11 月22 日平均气温和气温预测信息的HDD 看跌期权(K=1 300)价格为989.197 6。

4 结论

本文对郑州历史气温和历史气温预测数据进行统计分析,建立了适用于郑州市天气衍生品定价的更为准确的随机一致双因子气温模型,并通过效用无差异均衡关系推导出一致双因子模型中两个随机因子的风险市场价格。提出了可用于对寒冷地区气温衍生品进行快速定价的近似定价公式。最后,讨论了基于一致双因子模型的HDD 看跌期权的一般蒙特卡罗模拟定价的具体过程。

在Groll 等人对纽约和柏林数据分析的基础上,本文从实证的角度证明了Alaton 等人指出的使用天气预报信息为天气衍生品更准确定价这一论述的合理性。数值实验中也验证了使用前瞻性天气预报信息的一致双因子模型对天气衍生品定价会得到一个相对于O-U 模型低一些的价格。这些实证分析充分表明了,在天气衍生品定价中,恰当的使用前瞻性信息,可以得到更为合理和准确的天气衍生品定价模型。因此,基于前瞻性信息的一致双因子模型是天气衍生品定价更科学和合理的模型。

围绕一致双因子模型,未来仍然有多项工作有待开展:可考查一致双因子的偏微分方程定价方法,建立有效的高维定价模型的有限差分数值计算格式;由于大数据和人工智能技术的发展,使得更准确地运用包括天气预测信息的更全面的信息成为可能。因此,可以通过神经网络实现非线性函数映射关系,更准确地校准一致双因子模型中的参数,或者建立非参数模型,以期获得更准确的天气指数模型并进而对天气衍生产品定价。

关于市场方面,有待于在我国天气衍生品市场正式建立后,对真实市场数据进行实证分析的基础上,并从理论角度研究真实市场参与者的风险偏好和效用均衡关系,探讨适用于我国天气衍生品市场特点的定价模式。