新《政府会计制度》下财务会计与预算会计勾稽关系试析

2022-08-18陈庆荣广东真广会计师事务所普通合伙

陈庆荣 广东真广会计师事务所(普通合伙)

引言

我国自2019年1月1日起在行政事业单位全面实施新《政府会计准则》和新《政府会计制度》。《政府会计准则》规定,政府会计由预算会计和财务会计构成,同一笔业务使用预算会计和财务会计分别进行平行记账。在2019年以前仅采用预算会计记账,广大行政事业单位的财务人员对新采用的财务会计比较陌生,结合当前行政事业单位在《政府会计准则》和《政府会计制度》的落实情况看,相关的准则和制度并未明确给出财务会计和预算会计的勾稽关系,因此较多财务人员对于两套会计体系产生的数据不知有何勾稽关系,产生的两套数据如何进行验证。因此需要对财务会计和预算会计产生的差异原因进行分析,推导相关勾稽关系,并以某事业单位为例进行分析验证。

一、预算会计和财务会计的核算基础差别

(一)核算的范围不同

《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34号文,以下简称34号文)规定“单位应当按照部门综合预算管理的要求,对纳入部门预算管理的全部现金收支业务进行预算会计核算。未纳入年初批复的预算但纳入决算报表编制范围的非财政拨款收支,应当进行预算会计核算。”

从34号文可以看出预算会计的核算范围为纳入部门预算管理和决算报表编制范围的现金收支,而财务会计核算的范围为所有的资金收支或者经济事项。财务会计和预算会计之间因核算范围的不同而产生的差异是永久性差异。

(二)核算的时点不同

《政府会计准则——基本准则》规定预算会计实行收付实现制,而财务会计实行权责发生制,因此预算会计仅在发生实际资金收支时进行核算,而财务会计是以实际发生的交易或者事项为依据进行核算,不论其是否收支。财务会计与预算会计因核算时间的不同而产生的差异为时间性差异。

二、预算会计和财务会计差异的具体表现

A单位为负有实际经营的事业单位,不仅有上级财政部门下拨的预算资金,还有实际对外经营收入,下面结合财务会计和预算会计相关账务处理,分析A单位2021年财务会计和预算会计产生的具体差异。

1.部分财务会计的应收应付科目的款项,财务会计入账时,预算会计未入账。

(1)财务会计按权责发生制确认收入时,计提“应收账款”,由于款项尚未支付,预算会计未进行账务处理,财务会计记账凭证如下:

借:应收账款

贷:事业收入

贷:应交增值税-应交税金(销项税额)

(2)财务会计按权责发生制确认应支付的服务款,确认业务活动费用,计提“应付账款”,由于款项尚未支付,预算会计未进行账务处理,财务会计记账凭证如下:

借:业务活动费用

借:应交增值税-应交税金(进项税额)

贷:应付账款

(3)财务会计按权责发生制确认应由当期负担的职工工资、福利、社保等款,确认业务活动费用和单位管理费用,计提“应付职工薪酬”,由于款项尚未支付,预算会计未进行账务处理,财务会计记账凭证如下:

借:业务活动费用单位管理费用

贷:应付职工薪酬

上述差异为时间性差异,财务会计计提的收入、业务活动费用和单位管理费用,在期末最终结转到“累计盈余”科目,进而影响净资产,而预算会计在后续应收账款的收回、应付账款和应付职工薪酬的支付时,进行会计处理,计入“资金结存”科目。

2.增值税由于是价外税,在财务会计中并计入收入和费用,由于资金的收支,将影响相关计入预算会计的资金结存,例如应收账款和应付账款中应收应付的款项,依据上文得知的应收账款包括收入和销项税金,应付账款则包括费用和进项税金,但实际收支款项时,则与“应收账款”、“应付账款”的金额全额计入预算会计中的“资金结存”科目。

增值税的影响是一种时间性差异,同时也是一种永久性差异,财务会计在计提应收应付时,仅影响“应交增值税”科目,不影响收入、费用,也就不对净资产产生影响。在款项收取或支付时,预算会计入账,计入收入和支出,增加和减少“资金结存”。

3.固定资产以及无形资产的购置,财务会计是通过折旧和摊销最终影响净资产,购置固定资产时的入账会计处理为:

财务会计 预算会计借:固定资产贷:银行存款借:事业支出贷:资金结存

固定资产折旧时会计处理为:

财务会计 预算会计借:业务活动费用贷:累计折旧不处理

因此预算会计是在购置时直接减少了“资金结存”,而财务会计是在通过后续的折旧和摊销增加“业务活动费用”,而最终减少净资产,因此固定资产和无形资产的购置和折旧摊销是时间性差异。

4.部分财务会计科目核算的内容为不涉及部门预算管理的资金,也不纳入决算报表编制范围的非财政拨款收支,主要为暂收暂付款项,在进行款项收付时,预算会计不进行处理,而仅由财务会计进行处理,例如收取押金时财务会计凭证为:

借:银行存款

贷:其他应付款

而向外支付押金时,财务会计凭证为:

借:其他应收款

贷:银行存款

上述暂收暂付款项为永久性差异。

5.长期股权投资为上级单位无偿调拨的资产,此部分资产由于无资金的收支,不属于预算会计的核算范围,预算会计不进行处理,财务会计记账凭证为:借:长期股权投资

贷:无偿调拨净资产“无偿调拨净资产”科目在期末,全额转入“累计盈余”科目中,此部分资产为永久性差异。

三、预算会计与财务会计的勾稽关系

实务中行政事业单位因一直以来都是施行的预算会计,因此财务人员更加关注资金情况,在预算会计中体现在“资金结存”项目,在财务会计中体现资产负债表的“货币资金”项目,同时财务会计中也更加关注净资产项目。因此我们以下尝试结合A单位的情况以财务会计的净资产和货币资金两方面为起点,通过调整相关由于核算时点不同而产生的时间性差异,以及调整因核算范围不同而产生的永久性差异项目来找出与预算会计中资金结存的关系。

(一)A单位的2021年末情况

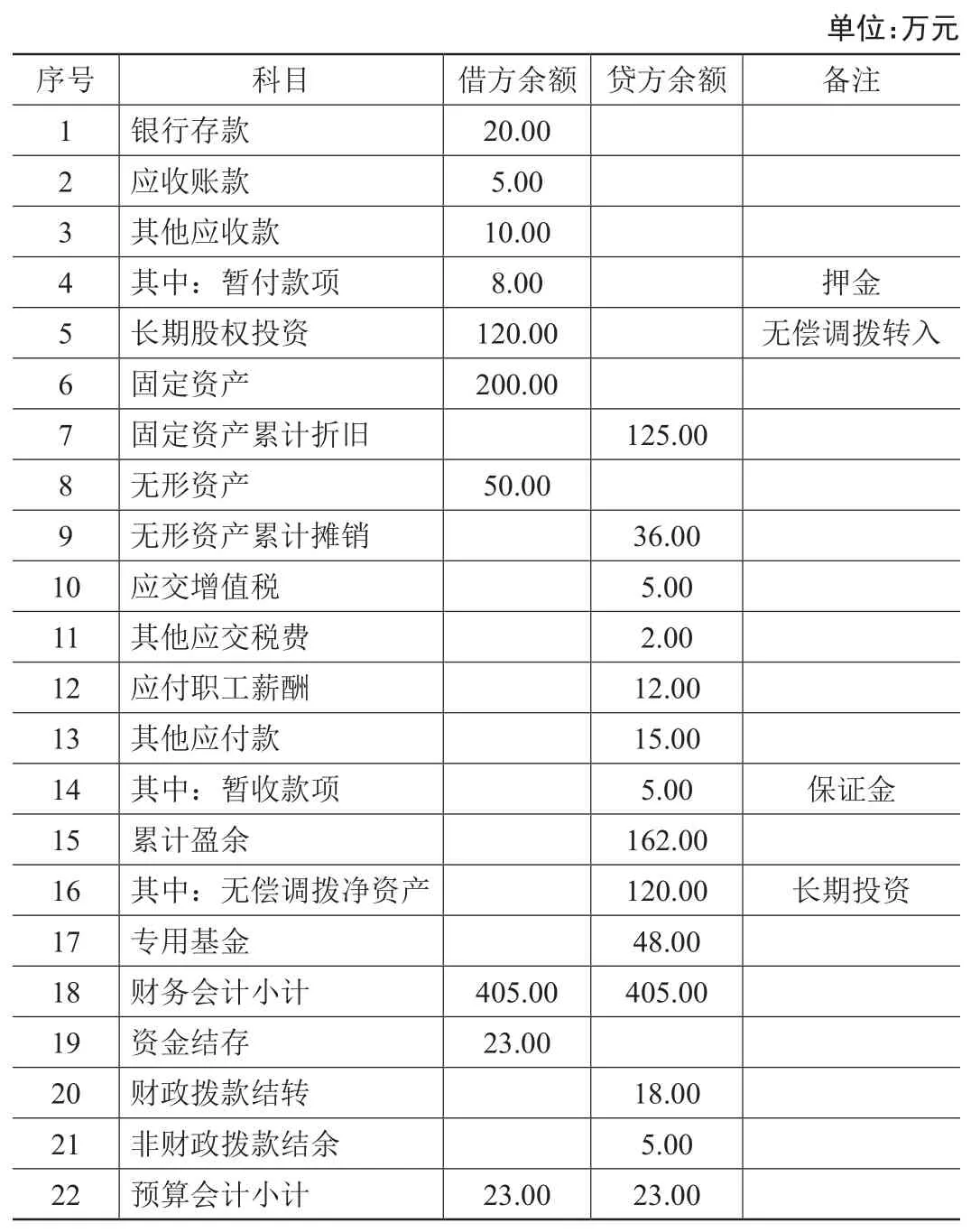

A单位在2021年期末存在大量的暂收暂付以及应收应付等情况,并且存在有无偿调拨转入的资产,账面在2021年12月31日的期末余额如下:

单位:万元序号 科目 借方余额 贷方余额 备注1 银行存款 20.00 2 应收账款 5.00 3 其他应收款 10.00 4 其中:暂付款项 8.00 押金5 长期股权投资 120.00 无偿调拨转入6 固定资产 200.00 7 固定资产累计折旧 125.00 8 无形资产 50.00 9 无形资产累计摊销 36.00 10 应交增值税 5.00 11 其他应交税费 2.00 12 应付职工薪酬 12.00 13 其他应付款 15.00 14 其中:暂收款项 5.00 保证金15 累计盈余 162.00 16 其中:无偿调拨净资产 120.00 长期投资17 专用基金 48.00 18 财务会计小计 405.00 405.00 19 资金结存 23.00 20 财政拨款结转 18.00 21 非财政拨款结余 5.00 22 预算会计小计 23.00 23.00

(二)净资产与资金结存的关系

结合上文分析A单位财务会计和预算会计差异表现,具体到会计报表项目及科目,我们列出相关等式如下:

等式一

净资产-计入损益的应收款项+计入损益的应付款项(含增值税)+不涉及预算会计的暂付款项-不涉及预算会计的暂收款项-固定资产和无形资产原值+资产折旧和摊销-无偿调拨的资产=资金结存应存金额

由上式简化得出,等式二

净资产-(应收款项-暂付款项)+(应付款项-暂收款项)-(固定资产和无形资产净值-无偿调拨的资产=资金结存应存金额

将上述A单位的数据代入上述等式二,进行验算

净资产-(应收款项-暂付款项)+(应付款项-暂收款项)-(固定资产和无形资产净值-无偿调拨的资产=资金结存

净资产(162+48)-应收款项扣除暂付款项(5+10-8)+应付款项扣除暂收款项(5+2+12+15-5)-固定资产和无形资产净值(200-125+50-36)-无偿调拨的资产120=资金结存应存金额23

账面资金结存金额为23万元,因此上述等式可验证该单位预算会计的资金结存金额无误。

(三)货币资金与资金结存的关系

行政事业单位货币资金一般与预算会计的资金结存联系比较紧密,因纳入部门预算管理的全部现金收支以及纳入决算报表编制范围的非财政拨款收支业务发生时,均需进行预算会计核算,因此财务会计的货币资金与预算会计的资金结存不存在时间性差异,两者仅存在由于核算范围不同而发生的永久性差异。结合上文分析A单位财务会计和预算会计差异表现,我们得出以下等式:

等式三

货币资金+暂付款项-暂收款项=资金结存应存金额

结合上文以某单位的数据为例说明等式三

银行存款20+其他应收中的暂付款项8-其他应付中的暂收款项5=资金结存应存金额23

账面资金结存金额为23万元,因此该等式可验证该单位预算会计的资金结存金额以及会计处理无误。

四、预算会计与财务会计勾稽的难点

通过上述某事业单位数据,我们可以验证财务会计与预算会计核算的正确性,其主要难点是分析预算会计与财务会计的永久性差异,如上述例子中其他数据都可以从科目余额表中直接找出,而不涉及预算会计的暂收暂付款项则需要对应收应付款项的明细进行分析,找出相关的永久性差异,如此才能验证相关账务处理的正确性。实务中通常这部分是最考验财务人员对新《政府会计制度》的理解,财务人员可参考财政部颁发的财会〔2017〕25号文《政府会计制度——行政事业单位会计科目和报表》,该文中所附的“主要业务和事项账务处理举例”详细列明了财务会计与预算会计的处理,通过比较财务会计与预算会计的账务处理,可以较快找到两者的永久性差异。

五、加强预算会计与财务会计勾稽的措施

(一)提高财务人员的学习、工作积极性

为了加强单位对预算会计与财务会计的勾稽关系的分析能力,需要通过一定的手段提高财务人员的学习积极性,从而使其满足正确分析预算会计与财务会计勾稽关系的需要。第一,需要事业单位组织财务人员进行新《政府会计制度》的研究和宣传工作,提高财务人员对财务会计的重视程度,以加深对财务会计的认识,以实现财务会计和预算会计的有效勾稽。第二,需要事业单位通过一定的考核制度,来提高财务人员的自主学习积极性,从而可以结合工作中的相关勾稽问题进行自主的学习,促进更有效地完成财务会计、预算会计勾稽关系的确认。第三,需要不断完善单位相关的内部管理制度,从制度层面确保财务人员做好应尽的职责和义务,为分析财务会计和预算会计的勾稽关系打下良好的工作基础。第四,需要做好监督方面的工作,提高财务人员在日常工作中的积极性和工作质量,从而在充分了解新《政府会计制度》后,保障预算会计和财务会计能有效勾稽,提高事业单位的财务质量。

(二)积极进行培训和招聘工作

积极提高事业单位中财务人员队伍的综合能力,可以促进预算会计与财务会计正确核算,确保预算会计与财务会计有效勾稽,因此可以通过有效的招聘和培训工作来满足新《政府会计制度》下对于财务人才的需要。首先,需要进行良好的招聘工作,结合新《政府会计制度》对人才的需求,并结合其他方面需求进行人才招聘。同时,要对人才的综合素养进行考量,确保人才可以满足实际的招聘需要,在新《政府会计制度》下对财务会计和预算会计两者的有效勾稽。其次,需要在单位内部组织适当的培训工作,在培训方式上可以采取聘请专家等方式开展培训,在培训内容上需要结合新《政府会计制度》的核算规定,更应注意的是,要在培训过程中落实一定的激励手段,从而提高财务人员在培训中的学习主观能动性,提高培训的效果。通过有效的招聘、培训工作,为事业单位有效落实新《政府会计制度》中的有关核算规定打下了坚实的人才基础,及时准确分析预算会计与财务会计的勾稽关系,在符合国家相关政策文件要求下,促进事业单位的财务健康发展。

结语

综上所述,对于事业单位的发展而言,虽然各事业单位大多是非营利性质的公益性机构,不过实际的服务工作需要一定的资金支持,一般资金的来源主要为政府拨款,所以有效结合新《政府会计制度》对预算会计与财务会计的勾稽关系进行了解,可以有效提高资金的利用效率,满足各方面的发展需要。在有效了解勾稽关系中净资产与资金的结存关系、货币资金与资金的结存关系后,可以降低财务会计和预算会计上的工作差异性,同时在提高会计人员的学习积极性和综合能力后,可以提高单位财务的整体管理效果,满足人民的服务需要。